DeFi 生态分流至其它区块链的原因之一是以太坊网络手续费越来越贵。本文对现有费用模型进行深入分析,给出手续费增长的归因模型,并基于该模型尝试推敲近期手续费上涨的逻辑。最后基于该逻辑,给出一些结论和预测。

简单回顾一下 2021 年第 21 期研报《DeFi 生态在不同公链上的发展情况》中关于区块链使用成本的分析, 以太坊及交易所链的每笔交易手续费都通过以下费用模型计算:

其中 GasUsed 是每笔交易实际消耗的 Gas 数量,只与交易复杂度有关;GasPrice 是交易发送方对每单位 Gas 愿意支付的成本,又称「汽油费」,而该成本是以该区块链的功能代币为计价单位来计量的,故为了获得美元计价的手续费,还需乘以功能代币的市价 UtilityTokenPrice。

如表 1 所示,三条链的平均「汽油费」和功能代币美元价格的差异,导致用户对消耗同等区块链资源的一笔区块链交易所需支付的手续费千差万别,而以太坊网络手续费的激增,也是直接导致 DeFi 生态分流的原因之一。

表 1. 三条链近 30 天简单交易平均手续费对比(2 月 14 日至 3 月 15 日)

上述费用模型对应于一个拍卖竞价模型:在激励机制下矿工一般会优先选择 GasPrice 更高的交易打包进区块,用户通过出价(设定 GasPrice)来竞争优先被打包进区块的权利。在这一费用模型下三条链上的简单交易手续费却产生了三个数量级的差异,该差异可归因于获取区块记账服务及进入网络生态的排位稀缺价值和功能代币的价值附加(如图 1 所示)。

图 1. 交易手续费增长归因分析

我们不妨将公式(1)拆解成:

影响手续费波动的第一个因素 是由区块维度的排位稀缺价值导致的。在 TPS 不变的情况下交易量激增会导致区块拥堵,区块维度的「排位稀缺」特性驱使竞拍价不断攀升(①)。这部分成本表征的是获取区块记账服务的成本,且一般直接由交易者参与市场竞拍定价,并且更多的与交易时间的紧迫性有关。例如,在极端市场情况下引发一连串紧急清算业务或 CryptoKitty 等爆款应用激发市场抢购时,会导致 GasPrice 瞬时激增,而这部分本质上归因于市场的不均匀性(heterogeneity)。当然,随着区块链上应用生态的扩张,也会导致交易拥堵而抬高区块维度的排位稀缺价值。

Uniswap将于11月12日讨论流动性采矿等核心治理问题:11月11日消息,Uniswap宣布将于11月12日美国东部时间中午12点举行“非官方社区电话”。此次电话会议计划讨论Uniswap核心的几个核心治理问题,包括其流动性采矿计划的未来。Uniswap当前的流动性采矿计划定于11月17日结束,电话会议将讨论是扩展现有计划还是修订该计划。(Cointelegraph)[2020/11/11 12:18:20]

对多条区块链之间进行横向对比时,交易手续费的差异还来自于 GasPriceBase 的差异(②),而这部分差异可以归因于区块链网络维度的排位稀缺价值,表征的是进入该区块链网络生态的准入成本,这部分成本一般由生态组建者拟定一个参考值,然后随生态发展而动态调整(依赖市场)。从表 1 的平均 GasPrice 数据我们可以判断以太坊的 GasPriceBase 最高,BSC 其次,Heco 最低。这部分价值主要跟用户规模有关,而用户规模的增长取决于应用生态的扩张。当用户规模超过区块链网络能承载的上限,市场会驱使 GasPriceBase 抬升,变相提高网络准入门槛来控制用户规模。这也是当前以太坊网络手续费攀升的原因之一,后文将详细说明。

与此同时,主要靠网络发展捕获价值的功能代币的市场价格(③)也会随着应用生态的扩张上涨。此外,功能代币通胀率减小甚至通缩的机制设计也会为其市场价格提供上行动量。功能代币价格上涨促使交易手续费水涨船高。

上述三个因素共同影响交易手续费的波动。如果认为理想的 DeFi 基础设施应具备一个稳定波动、可预测的经常性成本,那么上述费用模型现阶段并不满足这一要求。该费用模型将使用者所需支付的经常性成本和参与特定区块链网络后获得的价值附加成本糅杂在一起了,在区块链网络发展初期,若被看好,其功能代币的价值附加存在持续的上涨预期并导致交易手续费日益增长。如果剔除价值附加因素的波动,公式(2)中的 GasPriceBase 和 UtilityTokenPrice 都视为常数,那么手续费将参考一个恒定基数波动, 可用于表征经常性成本的波动大小。

如前所述,可以认为区块维度的排位稀缺价值的时间序列波动表现为 GasPrice 在 GasPriceBase 基础上的涨落,而区块链网络维度的排位稀缺价值(准入成本)的横向对比决定了 GasPriceBase 的大小。这一基数的相对增值部分反映了区块链网络的一部分价值附加成本,是抬高交易手续费的第二个因素(如图 1 所示)。网络排位稀缺价值的计量主要取决于用户规模和 TPS。不幸的是,该价值与用户规模成正比,使得这部分价值附加成本呈现反规模效应,即用户规模越大,排位稀缺带来的附加成本越高。其根本原因是通过抬高 GasPrice 来竞争排位稀缺价值的费用模型本质上将区块链作为一种排他性的服务类商品在售卖,而非公共基础设施;而区块链去中心化特征需要依赖此类拍卖竞争机制来激励参与方做出有利于公链运行的行为。

霍比特公链官方提示:HBTC Chain测试网上全部HBC代币均为测试代币:根据HBTC Chain官方声明,目前HBTC Chain测试网上全部的HBC代币(即标记为“原生测试代币”)均为测试代币,无任何资产价值,仅供体验钱包功能使用。请勿用真实资产去交易原生代币。

HBTC Chain定位异构跨链DeFi公链,主要功能包括:1、支持OpenDex协议,能够支持AMM+Orderbook模式跨链Dex;2、HBTC Chain拥有市场上最完整的异构跨链解决方案,真正的异构跨链资产桥,能够实现完整的资产安全去中心化跨链流通兑换,支持任意公链自由流通兑换。[2020/10/22]

另一部分价值附加成本对应于参与特定区块链生态能获得的有利条件或反过来说面临的潜在的风险,例如较高的流动性和安全性会推高价值附加成本。这部分成本根据区块链网络生态的发展产生波动,跟功能代币本身的发行和流通机制也有关系,最终反映在功能代币的价格上。

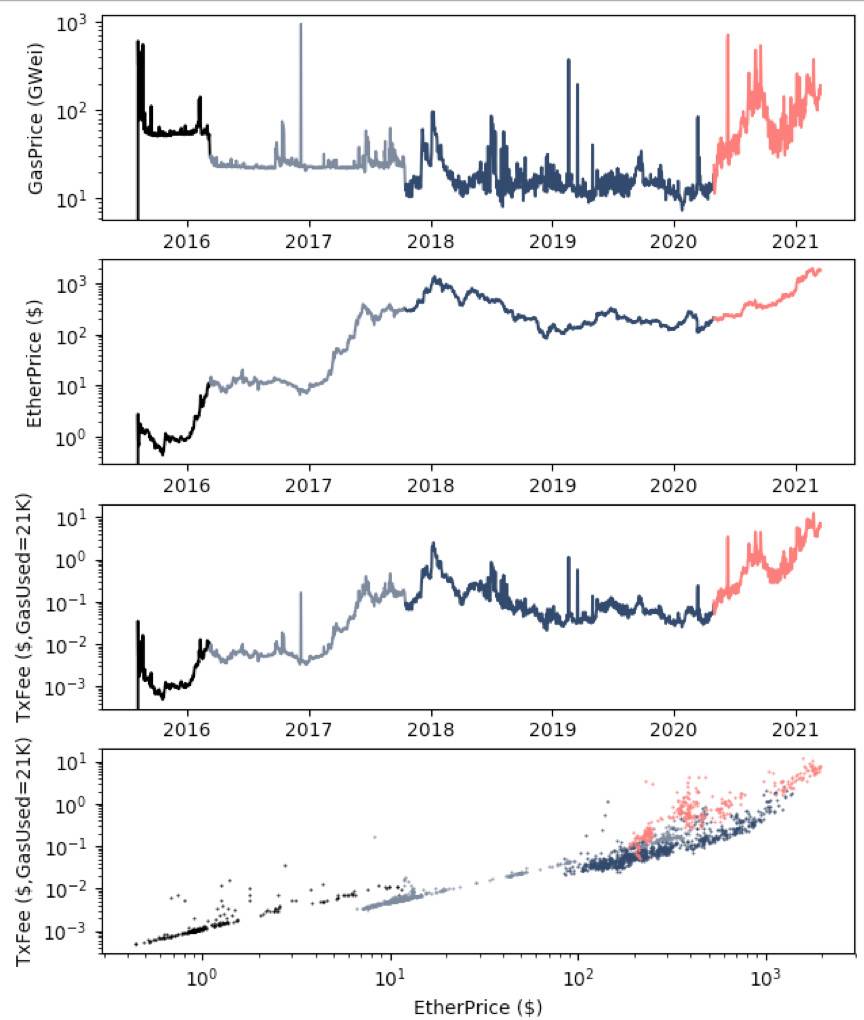

以太坊网络的手续费在历史 5 年多时间里出现了多次大幅度涨落,并跨越 5 个数量级尺度,单笔简单交易(消耗 21KGas)手续费突破 10 美元,如图 2 所示。

下面尝试基于前述手续费增长归因模型给出手续费上涨的逻辑。从图 4 我们可以明显地识别出四个区间:

2016 年 3 月中旬之前,GasPriceBase 约等于 50 GWei;

2016 年 3 月中旬至 2017 年 10 月中旬,GasPriceBase 约等于 22 GWei;

2017 年 10 月中旬至 2020 年 4 月底,GasPrice 呈现更频繁的日常波动,GasPriceBase 在 11GWei 上下;

2020 年 5 月初至 2021 年 3 月中旬,GasPrice 呈现明显的单边上行趋势。

图 2. 以太坊手续费模型依赖因子的时间序列及简单交易手续费与以太币价格的关系

这意味着从 2020 年 5 月初开始, GasPriceBase 随时间有一个递增关系。这也可以从图 4 最下方手续费和以太币价格的对数回归中体现。假定公式(1)表述的费用模型中,GasPrice 在一常数附近涨落,那么忽略涨落噪声,手续费只和以太币价格呈一次方关系。前三个阶段印证了这一点:手续费和以太币价格在对数坐标下呈线性分布,且斜率为 1±0.1,说明手续费的涨落基本由以太币价格决定,而公式(1)中的 GasPrice 在各阶段在一个常数(GasPriceBase)附近波动。而到了第四个阶段,手续费和以太币价格在对数坐标下的线性关系斜率约为 1.9,说明公式(4)中的 GasPriceBase 不能视为常数了。

接下来可以做一些有趣的推导。我们若大胆地假定以太币价格主要由网络规模 n 的平方表征,在 2020 年 5 月份之前,以太坊网络单位 Gas 所需支付的手续费可近似表示为:

而 2020 年 5 月份之后,前述手续费归因模型中提及的由于网络规模扩张超过承载极限导致 GasPriceBase 抬升的作用开始体现:

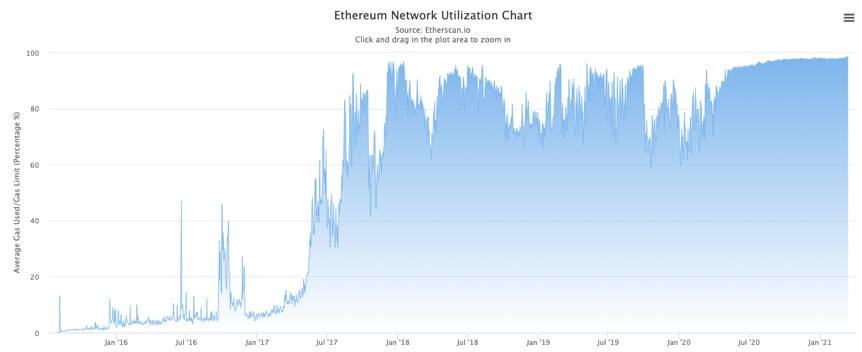

基于上述非常粗略的估算和推导,我们可以大致估计 k 约等于 1.8。而图 3 所示的网络使用率图表显示从 2020 年 5 月初开始,以太坊区块链就进入长达 10 个多月的满负荷运行状态,正好印证了前述推导中关于第四个阶段网络规模已超过网络承载能力的假设。

图 3. 以太坊网络使用率时间序列

理论上从经常性成本的计算模型里将价值附加成本分离出来可以避免交易手续费的大幅波动,但在现实中存在诸多考量。这里面的原因可能有两点:

目前功能代币仍需依赖网络发展情况捕获价值,而用户愿意为交易支付的成本能间接反映出使用该区块链的迫切程度,从而衡量出区块链网络对于用户的价值。所以将费用模型和功能代币相关联是实现为功能代币进行市场定价的最直截了当和避免人为干预的方式,毕竟目前很难用一个既定模型来单独计量价值附加成本。

若将功能代币归因于网络价值附加的部分分离出来,可能引发监管层面的问题,存在被定性为证券型通证的风险。

上述原因 1 导致的一个潜在后果可能是,由于公式(4)中的 GasPriceBase 和功能代币价格都在表征网络的价值附加成本,并没有完全正交分解,而表征手法又是纯粹通过市场调节机制实现的,可能会在市场惯性作用下出现对网络维度排位稀缺价值的重复计量或过度计量。

针对手续费的大幅波动问题,近期以太坊社区预在暂定 7 月执行的伦敦升级中采纳 EIP-1559。EIP-1559 试图通过系统规定好一个关于 GasPriceBase 的动态调节机制(区块使用率提高,GasPriceBase 提高,反之亦然)来稳定手续费波动,意在将手续费的涨落主要用区块使用率的涨落来表征。

但事实上,在当下用户规模超过区块链网络承载极限(供不应求)的情况下,一个可以预见的结果是随着区块使用率提高而抬升的 GasPriceBase 并不一定会打压交易者降低交易需求,而会继续以更高的手续费填充扩容后的区块(GasLimit 从 1250 万提高至 2500 万),进一步抬高以太坊网络的准入成本。

同时 EIP-1559 引入的销毁机制(所有 GasPriceBase 都会被销毁,矿工只收取用户自定义的小费 Tips)降低了以太币的通胀率,会进一步加强价值附加成本在每笔交易手续费中的比重。

通过上述分析,可以得出以下结论:

以太坊手续费可分解为区块记账服务成本、网络准入成本和功能代币的价值附加成本,归因于区块维度的排位稀缺价值、网络维度的排位稀缺价值和生态价值附加。其中,网络准入成本在用户规模达到承载极限以前表现为阶段性常量,而在用户规模超过承载极限后,会随着用户规模的扩张而抬升。

2020 年 5 月起以太坊网络进入满负荷运行,网络准入成本呈单边上涨趋势,表明以太坊网络提供的区块记账服务实际上是供不应求的,当前的手续费尚在主流用户的可接受范围。

在无法分离价值附加因素的情况下,解决手续费大幅上涨问题还是回归到提升网络 TPS 上,需通过提高 TPS 来承载更大用户规模,减少网络准入成本。

BSC 和 Heco 链作为替代品虽然短期没出现拥堵或手续费太贵的情况,主要还是用户规模太小,如果用户规模扩张,仍会面临以太坊面临的问题,故迁移到这两条替代链不是长久之计。

在 DeFi 应用的刺激下,以太坊网络已呈现出由多年验证过的去中心化特性和安全性筑起的价值门槛。但作为理想的 DeFi 生态基础设施,其使用成本应具有规模效应,而目前的以太坊公链更像是上世纪八九十年代的大哥大,对普通用户是奢侈品的存在。以太坊 2.0 计划引入 PoS 共识提高 TPS,届时能承载的网络规模可以进一步扩大,但仍存在上限。另一种设想是将 DeFi 等业务迁移到二层网络,将以太坊公链作为大额专用结算链,主要面向 Dapp 业务方和高净值人士,通过提高单笔交易的交易额来降低手续费率,Dapp 业务方再将这部分成本摊薄到二层网络的用户。而终极的解决方案可能需要依赖新能源、新技术来对算力、存储、带宽等资源进行革命性的升级改造。

撰文:曹一新,就职于 HashKey Capital Research

审核:邹传伟,万向区块链首席经济学家

最近算法稳定币赛道开始热闹起来,Basis正在努力推出V2,FEI也开始引起人们关注。今天蓝狐笔记聊的是OHM的算法稳定币探索。对于新来的读者,关于算法稳定币可以参考蓝狐笔记之前的文章《稳定币:加密世界的圣杯》、《算法稳定币双雄之二:Basis》、《basis与defi乐高》。 OHM是Olympus DAO推出的算法稳定币。

随着比特币的价格再次突破5.9万美元,其相对黄金的价值正接近历史新高,这可能暗示着一种新的首选价值储存方式的出现。 以黄金的价格衡量,比特币价格周二达到34.94盎司。3月13日,比特币价格飙升至61000美元上方,比特币相对于黄金的价格达到峰值35.35盎司。

刚刚过去的3月,曾经的“鸽王”Filcoin实现逆袭。 开盘35.49美元,收于185.48美元,涨幅接近423%。FIL/BTC涨幅同样喜人,接近300%。 现在,FIL涨势依旧没有停止,截至发稿,FIL日内涨幅为13.39%,报价210.3351美元。

北京时间 4 月 6 日晚 20 点,做空机构兴登堡研究(Hindenburg)发布矿机厂商亿邦国际(NASDAQ:EBON)的做空报告,导致亿邦盘前一度下跌超过 20%;截止发稿前,亿邦股价暂报 5.33 美元,跌幅收窄至 15.78%。

DeFi数据 1.DeFi总市值:999.52亿美元 市值前十币种排名数据来源DeFibox DeFi总市值数据来源:Coingecko 2.过去24小时去中心化交易所的交易量:30.5亿美元 过去24小时去中心化交易所的交易量数据来源:Debank 交易量排名前十的DEX 排名来源:DeFibox 3。

上图为BTC?2010-2020年至今的长期走势,通过研究可以发现,以三次产量减半为时间分割点,从之前每一轮熊市的最低点一直延伸至各自周期内的产量减半时间点这一段时间周期,与减半后行情开始震荡向上冲至这一轮牛市的最高点这一时间周期,我们对比发现,在整个这一轮牛市周期内,两个时间段存在着51%和49%的黄金比例。