链上期权概述

目前链上的期权的玩法主要有三种:

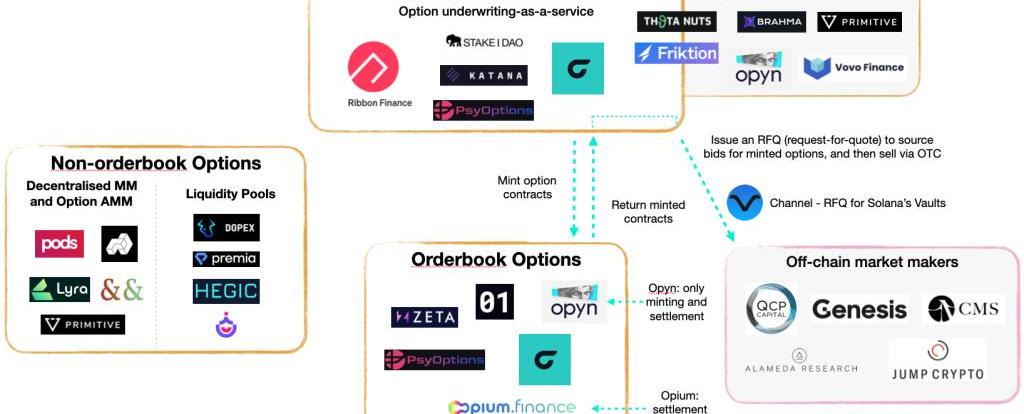

流动池做市订单簿结构化产品

订单薄

典型产品:Zeta,Psyoption,Opyn

类似于dydx,期权订单薄也需要高吞吐量的区块链来保证廉价和快速的执行,opyn曾在eth采用订单薄模式,但是由于既没有深度gas费又高,所以只能去开发结构化产品。因此,Solana上有订单薄的期权协议ZetaMarkets和Psyoptions,但由于缺乏足够的交易者和专业的做市商,买卖价差相差较大,部分价位有价无市,类似于长尾资产的情况。

结构化产品

典型产品:Robbin,Opyn,Thetanuts,StakeDAO,Katana

「DeFiOptionVaults:OptionsDemocratized-TreehouseInsights」

期权策略非常复杂,并不是每个人都有时间或知识去及时地执行这些策略,所以我们需要DeFi期权库。

DOV为用户提供了一种途径,把资金轻松存入到预定义的期权策略里赚取收益。

Vega Protocol在主网推出后激活链上期货:金色财经报道,Layer 1区块链Vega Protocol在5月10日推出其alpha主网后激活了其第一个链上市场。该项目社区成员批准了一项链上治理投票,以启动交易并使其市场上线。该社区投票还批准了通过与以太坊的互操作性桥梁,使用USDC和USDT稳定币进行存款和提款操作。

除了交易功能外,核心团队还计划推出浏览器钱包,让用户可以直接在浏览器内访问整个 Vega 生态系统。此外,该团队计划整合名为 Wendy 的软件功能,旨在为链上交易者提供矿工可提取价值 (?MEV ) 保护。[2023/5/24 15:21:54]

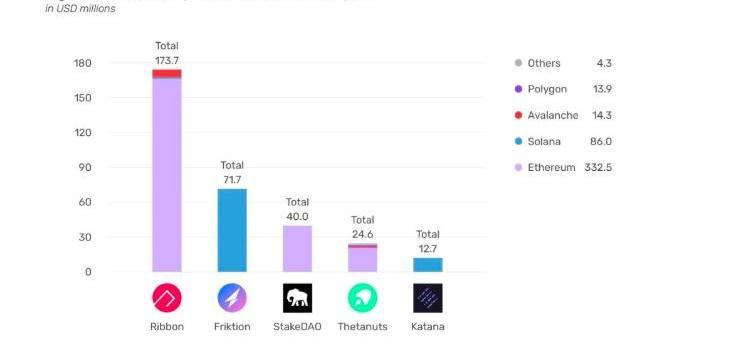

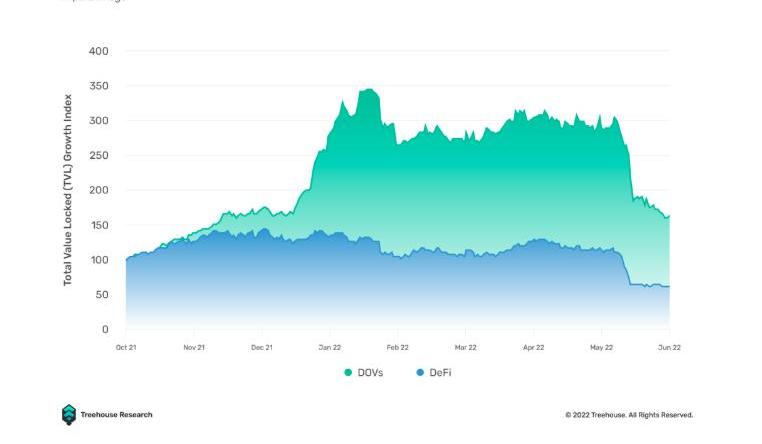

2021年12月开始爆炸式增长,当时它的增长远远超过了整个DeFi行业。在3个月内,TVL设法扩大了约3倍的规模,并在目前熊市相较于去年10月仍是有1.5倍的涨幅。

「DeFiOptionVaults:OptionsDemocratized-TreehouseInsights」

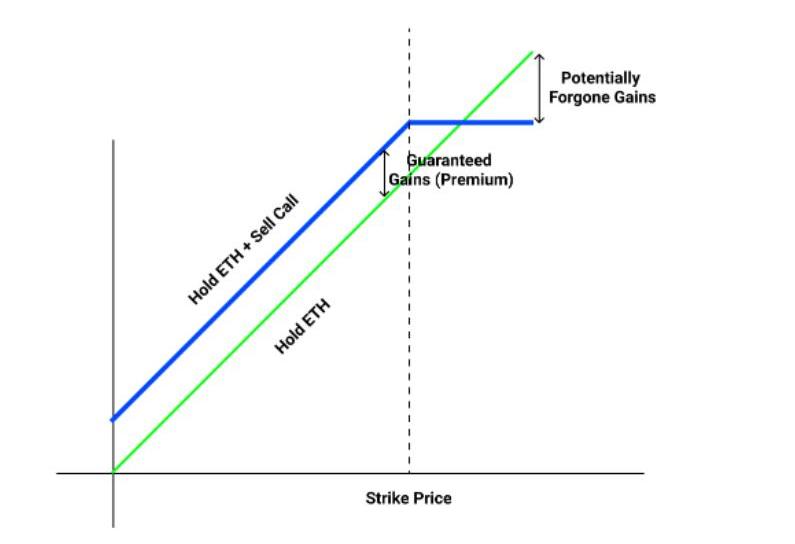

Robbin

用户将存款存入到池子中,每个池子对应不同的策略,如robbin主要采用的是卖空虚值程度较高看涨和看跌期权来实现收益。

例如,用户存入eth到下图池子:

池子会生成执行价格2050的看涨期权,生成后会以拍卖的形式进行出售,一周后到期eth价格没有到达2050,那么池子里的用户就可以赚到这笔期权费。

总而言之就是放弃了标的资产大幅上涨的可能,属于期权里较为简单的策略:

Ribbon Finance将推出链上期权交易所Aevo:金色财经报道,Ribbon Finance 将推出链上期权交易所 Aevo。Ribbon Finance 的治理代币 RBN 在 24 小时内飙升了 19%,价格为 0.25 美元。根据区块链分析公司 Nansen 的数据,虽然该代币的交易量在同一时期跃升了 477% 以上,达到 420 万美元以上,但持有 RBN 的钱包数量一直持平在 4,200 个左右。

Ribbon Finance 是一套 DeFi 协议,以向用户提供多种链上结构化产品而闻名,它宣布很快将推出一个链上期权交易所 Aevo,Ribbon 的期权合约将在其中结算。Aevo 最初定于 2022 年第四季度推出,但尚未向公众开放。[2023/3/16 13:06:49]

但是因为一般结构化产品都会固定在每周五进行期权拍卖,市场参与者事先知道会有大量的期权卖出,并将隐含波动率推低,推低期权价格。从而使结构化产品用户的收益率降低。

流动池做市

典型产品:Lyra,Primitive,Pods,Premia

但是,在市场表现方面,这种创新性的defi产品处于劣势。根据defilama数据显示目前期权TVL前两位的为OPYN和Robbin

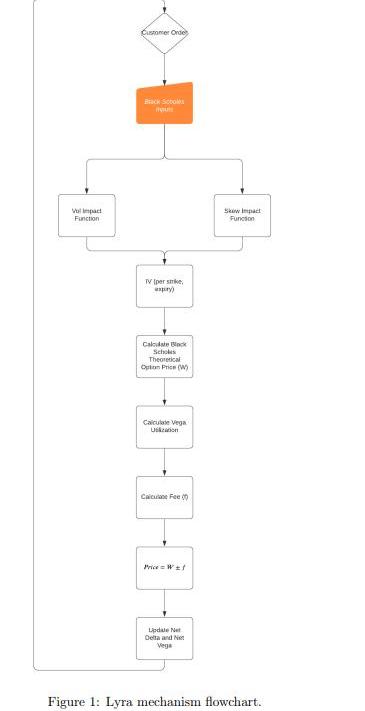

本文主要介绍Lyra,一个期权自动做市商,允许交易者针对流动性池购买和出售加密货币的期权。

机制介绍

期权基本概念

Delta

链上期权协议Antimatter已集成TradingView:据官方信息,链上期权协议Antimatter已集成TradingView,以在平台上提供更好的交易体验。用户可以通过TradingView界面在AntiMatter上交易期权。

据悉,链上期权协议AntiMatter旨在降低当前期权和衍生产品的复杂性,以帮助经验不足的用户执行其多头和空头策略,本质上为期权交易创建Uniswap。TradingView是针对交易者和投资者的基于云的图表和社交网络软件。[2021/5/26 22:46:54]

Delta是期权对标的资产价格变化的价格敏感性。如果看涨期权的delta为0.5,资产上涨1美元,则该期权的价值将增加0.50美元。如果做多1delta,等于做多一份标的资产。

delta的另一种用法则是可以粗略估计期权在到期时处于实值期权的可能性。0.5delta看涨期权意味着该资产在到期时有大约50%的机会交易高于我们的执行价格。

Vega

Vega是期权对资产隐含波动率变化的价格敏感性。

Gamma

Delta的二阶导数,即期权对delta标的资产价格变化的敏感性

Theta

theta是期权对离到期日的时间变化的敏感性

Rho

Rho是期权价格相对于无风险利率变化的速率。一般变化不大

在Lyra中delta和Vega是最重要的两个参数,因为通过管理delta和vega风险,就会平衡gamma和theta的风险。Rho风险通常比其他风险小得多,因为无风险率趋向于相对稳定

链上期权协议FinNexus完成150万美元融资:3月8日消息,链上期权协议FinNexus(FNX)完成150万美元融资,参投方包括IOSGVentures、ShataCapital、ParallelVentures、DeFiCapital、SevenXVentures、IncubeAlphaLabs和D1Ventures。[2021/3/8 18:24:53]

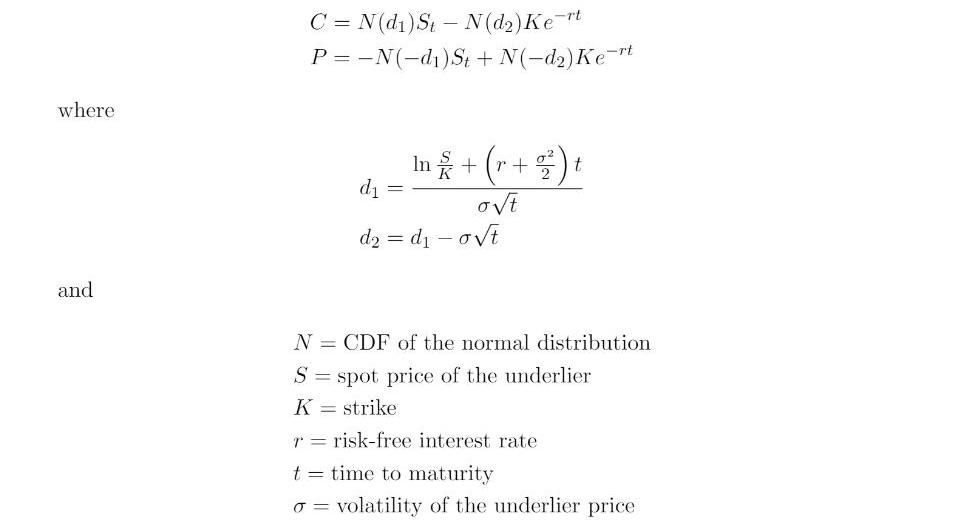

定价:BlackScholesModel

可以看到在BSM下定价的关键参数就是波动率

而Lyra就是通过输入IV,而后计算出期权的fairvalue

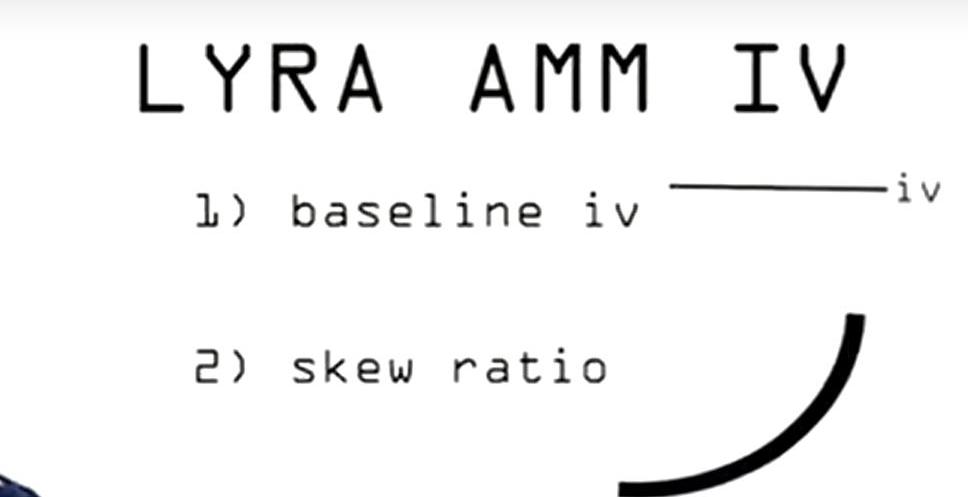

IV的确定

baseline

每个到期日的期权被上架之前,会根据市场情况计算出一个初始的IV

而后和DEX的AMM一样,发生一次交易时价格会发生偏移,IV也会发生偏移。这个时候我们引入另一个参数standardsize,即让IV上涨1%需要购买的期权数量。

skewratio

此外StrikeVolatilityRatios和skewimpactparameter决定了IV偏移的程度

IVNEW=)×?(初始IV+-1%)

链上期权协议FinNexus即将在以太坊和Wanchain主网上线新版挖矿机制与新UX/UI:链上期权协议FinNexus将于1月25日20点在以太坊和Wanchain主网上线新版挖矿机制与其新UX/UI。新版挖矿机制将支持稳定币USDC、USDT、FNX和WAN作为抵押资产进入不同的期权流动池。本次挖矿机制增强了FNX池和USDC/USDT池的联动,鼓励用户在提供双池流动性或者锁定FNX池后获得更大的回报率。[2021/1/25 13:26:01]

简单理解就是,公式的前半部分为AMM曲线的斜率的偏移,后半部分为上下移动。

对冲LP风险

Vega风险

Vega风险是标的资产波动率变化的带来期权价格变化的风险。

调整方式是通过在FairValue附近向交易者收取一部分费用平衡该风险

这部分费用由池子整体的vega决定的,简单理解就是点差的目标是对增加池子的Vega风险的交易收取更高的费用,而对对冲其风险敞口的交易收取较低的费用。

假设BlackScholes定价将一份看涨期权定价为100美元,池中为净空头500vega。在这种情况下,AMM可能愿意为看涨期权支付95美元,但确以110美元的价格出售。

Delta风险

简单理解就是AMM池子裸露的净头寸风险。

当市场购买了10ethcalloption,那么池子的头寸就会是short10ethcalloption,如果此时该期权的delta是0.5,那么池子整体delta为-5,也就是说当现货涨1美元,池子价值就会下降5美元

这个时候池子就需要去现货市场做多0.5×10=5eth,将自身的delta变为0,来对冲风险。

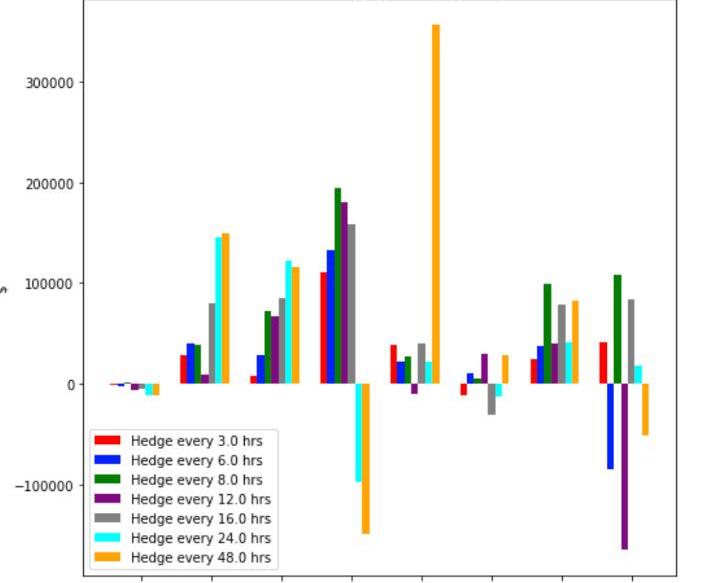

在5.27日之前,未对冲delta风险:

如果AMM开启delta对冲,那么在绝大部分轮次都是盈利的,对冲频率取决于我们如何在降低风险和降低费用之间取舍。

对冲途径:

池子由keeper定期进行对冲

目前项目方在内部运行keepers,但任何人在技术上都可以调用poolhedge-.hedgedelta()。所有的delta对冲计算都是在链上完成的。

交易手续费

Lyra的费用函数由不同的部分组成:

基于期权价格的固定费用交易成本的固定费用根据lyra池子vega风险的动态费用基于到期的baseIV和其GWAV之间的差异的动态费用。交易机制总结

交易者发起一笔交易——计算IV的变动—代入BSM模型计算出期权价格—根据池子的Vega风险对交易收取费用—加上手续费和现货费得出最终价格—交易完成池子重新计算Vega和delta

期权市场痛点

流动性分割问题,传统金融市场的期权在不同标的资产下有不同执行价格,不同执行日期。将每个产品都做一个池子显然会分割流动性,所以在期权市场市场处于小众市场时,必然要削减参数的多样性。去中心化的做市商必须要有对冲。对于一个流动资金池来说,要想承销期权并能双向出售,就必须进行对冲。因为池子相当于作为整个市场净头寸的对手方,而大多数时候,尤其是单边的牛熊行情下,市场对涨跌的预期一定会出现高度的一致,这点从永续期货的资金费率也可以看出。所以如何让池子里的lp实现对冲是所有期权协议中最难解决的问题之一。因为它不仅要为其LP动态计算风险并为期权相应定价,还要找到通过现货或期货对冲风险的方法。高昂的gas费。对于投资者来说很多期权的价格很低,对gas费特别敏感。对于项目方来说,其必须根据净头寸和标的资产价格的变化不断的去计算期权的价格,lp的风险敞口而后去对冲。Lyra解决方式

通过设置delta的区间,将可供投资者选择的执行价格也限制到一个范围之内,进一步降低定价计算难度选择部署在op,对于项目方和交易者费用较低且速度也较快背靠SYNTHETIX生态,成熟的衍生品配套,便于lyra对冲delta风险生态可组合性

上游为SNX,为期提供对冲池,可以便捷的对冲delta风险

下游面向结构化产品,如Robbin此前的策略用户存币进去后生成深度虚值期权后采用的是拍卖的方式将其售卖,必然会在部分时间面临流动性不足的问题,而LYRA采用的AMM模式使得可以使得这种结构化产品能直接去对接从而保证流动性

Polynomial在op上的结构化期权产品:

融资信息

投资机构都是在defi领域的龙头机构,但融资金额相对较低

其中SNX两名创始人Jordan和kain都参与投资

OP创始人兼CEOjinlanwang也参与投资

10%出售给投资者。私人投资披露:pre-seed:2月份,3.4%的供应量以1500万美元的FDV出售,价格为0.015美元。这些代币是从投资者分配中出售的。种子轮:5月份,6.6%的供应以5000万美元的FDV出售,价格为0.05美元。这些代币是从投资者分配中出售的。所有私人投资者代币将被锁定至2022年1月1日,然后在两年内线性解锁,最终代币将于2024年1月1日解锁。团队

MichaelSpain

MichaelSpain-Co-Founder@LyraFinance-CrunchbasePersonProfile

2017年入职SNX担任工程师,算是SNX元老级人物,悉尼大学计算机和金融双学位学士

NickFoster

NickFoster-Co-Founder@LyraFinance-CrunchbasePersonProfile

悉尼大学金融数学学士,2018年~2021年2月担任SusquehannaInternationalGroup,LLP(SIG)股权交易员

总结

优势点:

从市场定位来看,传统金融市场中的期权交易量已经大于现货交易量,而币圈期权市场目前处于蓝海市场,且目前链上期权目前处于早期探索阶段,想象空间巨大从机制设计上来看,其期权AMM机制算是一次非常伟大的尝试,为日后长尾资产提供了期权交易的可能。劣势点:

只能做delta0.1-0.9的期权,选择受限目前由于流动性的匮乏,目前流动性只有1500万,买卖价差达到5-10美元,交易摩擦较大新加入的delta对冲还没有经过市场的考验,存在一定风险目前是项目自身担任keeper的角色,整体市场参与度较低责任编辑:Kate

葡萄牙 作为加密货币的前避税天堂,最近宣布对加密货币收益开始征收28%的短期税。如今避税天堂葡萄牙已不复存在,那么你在为寻找新的加密货币避税天堂而烦恼吗?**长期以来,葡萄牙一直是国际加密金融投.

如果没有Terra、三箭资本和这么多加密银行的垮台,加密行业的状态会如何?显然……会好很多。不幸的是,损害已经造成.

Cronos是第一个基于?Cosmos??SDK构建的EVM兼容Layer1,目前正在建设一个开放性生态系统,开发者可以在其中创建自己的?DeFi、GameFi?等应用程序.

在上次交流中,有朋友提到了我以前谈过的一个现象:我曾经在文章中写过,一些大风投不看好或者根本不在意的项目,有可能通过社区迅速崛起和爆发成长为某些细分领域的独角兽.

来自GavinWood博士的声明:Parity最初在2015年底由5人创立为EthCore,一年后Bj?rnWagner作为联合创始人加入了我们.

2022年8月8日,美国财政部将TornadoCash列出了制裁名单。所有人都知道监管机构讨厌加密货币,但直接制裁DeFi出乎了所有人的意料,这反应了美国监管机构在打击加密货币方面所做的努力.