目录

01要点概述

02市场综述

03Layer1

04DeFi

05NFT

06GameFi

07关于BinanceResearch

要点概述

市场脉搏是BinanceResearch的关键图表和见解的汇编,展示了加密行业的市场状况。

市场综述:Q3,加密货币市值环比增长8.4%,但整体的市场情绪仍然低迷。

Layer1:区块链活动在Q3普遍呈下降趋势。焦点集中在9月的以太坊合并。

DeFi:继5月的急剧下降后,DeFi总锁定价值(TVL)仍未恢复,Q3在500-600亿美元之间波动。

NFT:NFT经历了艰难的一个季度,销售额环比下降73%。然而,独立买家的数量没有减少,甚至在该季度略有上升。

GameFi:游戏的主导者是BNBChain、以太坊以及Polygon,三者共占有近70%的市场份额。

市场综述

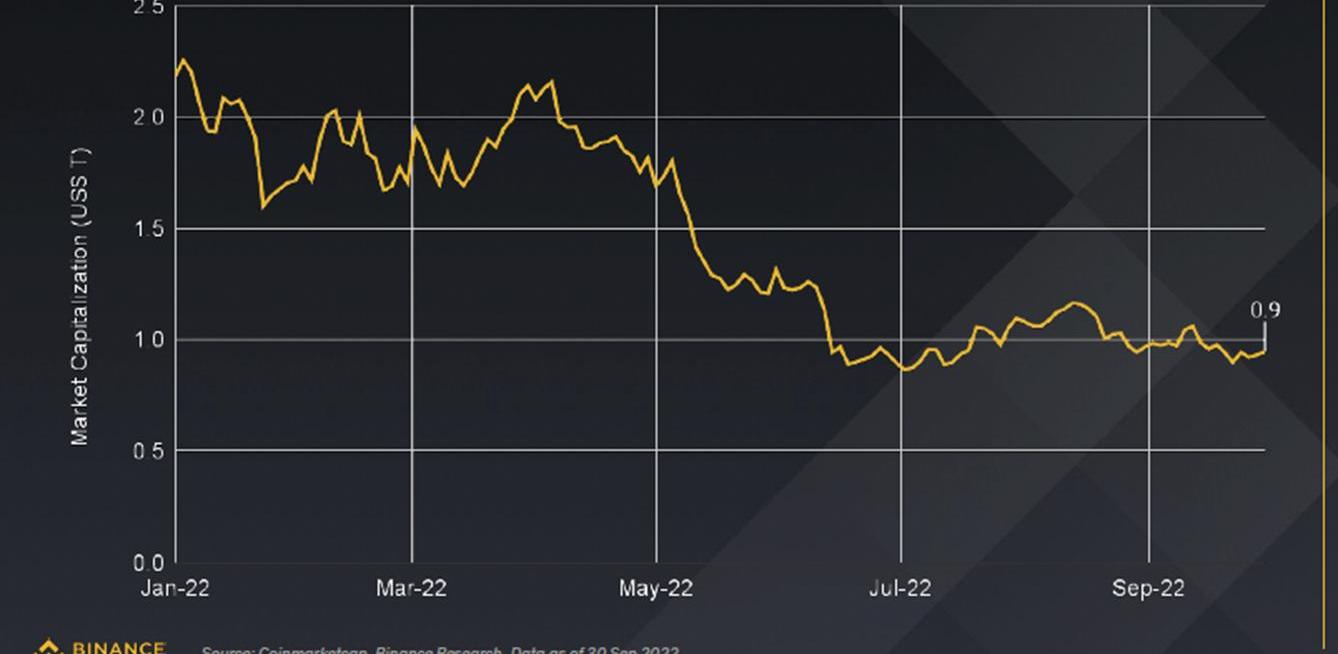

加密货币市场概述

Q3总市值略有上涨

自Q2的加密货币市场溃败以来,Q3的加密货币市值上涨了8.4%。

尽管如此,考虑到不确定的宏观环境和普遍的风险厌恶情绪,我们还不太可能走出困境。9月,加密货币市值下跌了5.0%。

数据来源:Coinmarketcap,BinanceResearch。截至2022年9月30日的数据。

加密货币恐惧与贪婪指数

指数走高,但仍处于"极端恐惧"

今年一整年,市场情绪基本维持在“恐惧"区。

恐惧和贪婪指数表明,在Q3,人们的情绪略有好转。。

数据来源:Coinmarketcap,BinanceResearch。截至2022年9月30日的数据。

加密独角兽指数

Q3市值大于10亿美元的币种数量下降

Q3,市值超过1亿美元的加密货币数量从62个下降到51个。

今年以来的高点是在年初,当时有118个加密货币的市值超过10亿美元。

数据来源:Coinmarketcap,BinanceResearch,截至2022年9月30日的数据。

资管公司WisdomTree Q3管理的加密资产价值同比下降36%至1.78亿美元:10月28日消息,根据周五的收益报告,总部位于纽约的资产管理公司 WisdomTree (WETF) 的平均加密资产持有量在今年第三季度同比下降 36% 至 1.78 亿美元。去年第三季度末,WisdomTree 报告其加密资产持有量为 2.65 亿美元,加密市场在三季度的三个月中持续调整,导致 WisdomTree 资产折旧 8700 万美元。相比今年二季度末的 2.65 亿美元环比下降 33%。[2022/10/29 11:54:18]

市值最高的币种市场表现

排名前三的币在2021年和2022年至今都保持着自己的位置

BTC、ETH和BNB仍然是年初至今市值最高的三个币,不包括稳定币。

XRP、BNB和BTC在前10名的币中,跌幅最大。

数据来源:Coinmarketcap,BinanceResearch。截至2022年9月30日的数据。

注:表中不包括稳定币

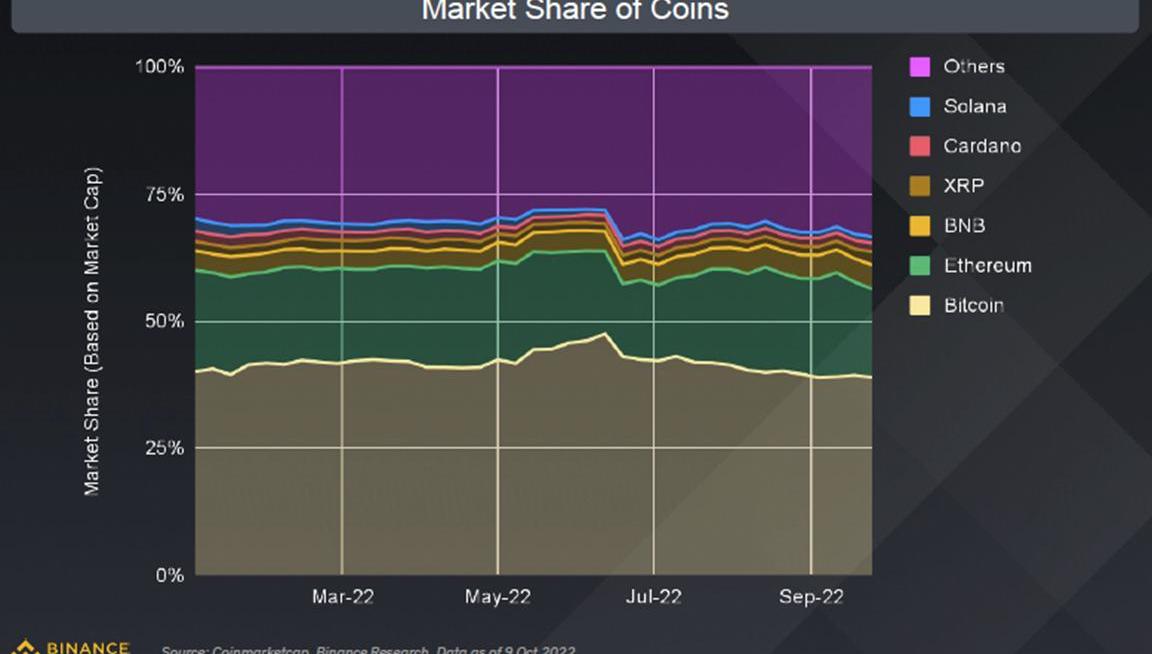

各大币市场份额

BTC主导地位下降,而ETH、BNB、XRP的份额上升

BTC在Q3的份额为-3%。

BTC的主导地位自6月的年内峰值以来已经出现下降,同时,其他Layer1市场份额上升。

Q3最大的赢家是ETH,它的市场份额上升了约3%。这可能是由于合并后,市场对ETH的兴趣增加所导致的。

?数据来源:Coinmarketcap,BinanceResearch。截至2022年10月9日的数据。

Layer1

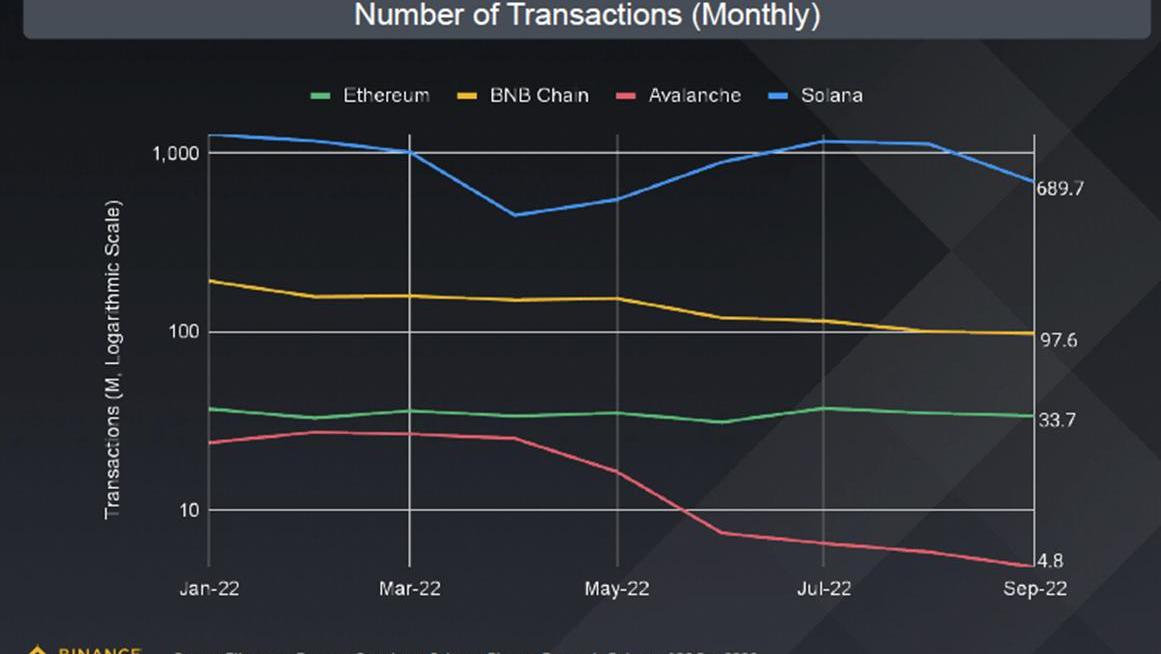

月度交易量

从环比增长情况来看,本季度最强劲的是Solana。

环比变化:

Sol(+58%);eth(+6%);

BNB(-26%);AVAX(-65%)

在整个样本集中,Solana在Q3的交易量增幅最高,在Q2大幅下降后,Solana的链上活动已经恢复正常。

Avalanche的交易活动继续走低,Q3环比下降65%。

数据来源:Etherscan,Bscscan,Snowtrace,Solscan,BinanceResearch。截至2022年9月30日的数据。

Visa Q3财报:加密货币购买刺激线上消费增长56%:Visa星期二发布了第三季度的财报,公司营收和每股收益都超出了分析师预期。彭博指出,这是复苏的全球旅游业,大量经济刺激支票,以及加密货币热潮共同推动的结果。财报显示,海外消费作为Visa公司业务的关键指标,三季度同比增幅飙升了47%。而如果去掉旅行消费的占比,线上跨境消费同比增幅更高达56%,比Q2提高了12个百分点。而值得一提的是,其中大部分来自加密货币购买业务。

在全球大部分地区都处于严密封锁的状态下,加密货币消费推动三季度Visa卡的整体交易量同比暴涨34%,至2.72万亿美元,而彭博分析师此前的预期为2.57万亿美元。不过公司CFO Vasant Prabhu发出警告表示,公司已经注意到加密货币购买业务有所缓和。即便在目前跨国旅游正处于缓慢恢复的阶段,这点也会拖累接下来跨境消费的增长。Vasant Prabhu说:“尤其是在4月和5月,购买加密货币的业务有了相当大的增长,但是在6月时就已经开始回落了。”(同花顺)[2021/7/28 1:20:00]

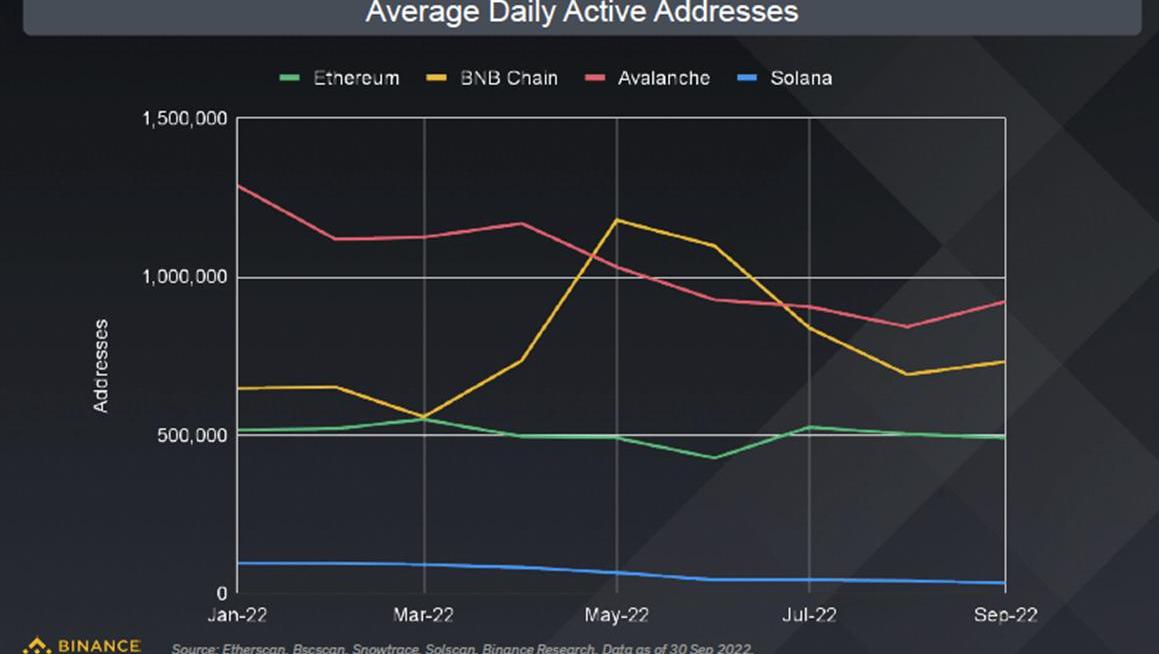

日活跃地址

Q3的日活跃地址普遍呈下降趋势

以太坊逆势而上

Q3结束时,以太坊的日活地址与Q2相比增加了大约5%。这很可能是合并的贡献。

BNBChain、Solana和Avalanche的日活地址数量增长分别为-33%,-1%,-23%

?数据来源:Etherscan,Bscscan,Snowtrace,Solscan,BinanceResearch。数据截至2022年9月30日。

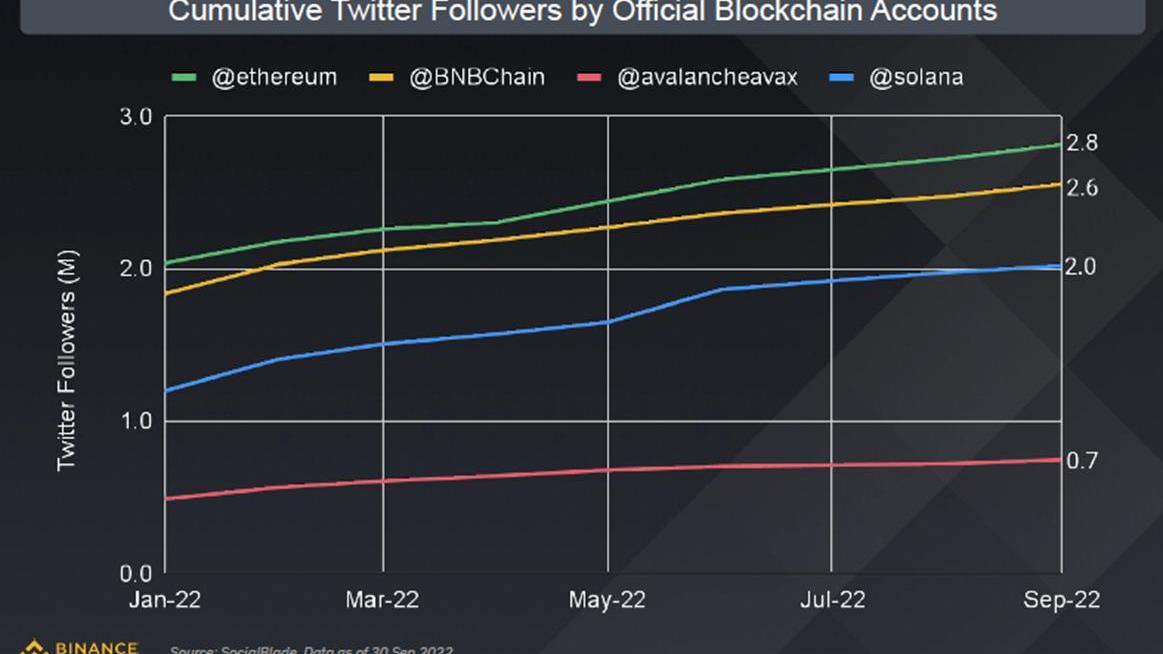

推特粉丝

粉丝全面增加

以太坊领先

以太坊的Twitter粉丝数量最多,但Solana在Q3出现了最强劲的粉丝增长。

推特粉丝的规模被用作衡量社区增长的不太完美的指标。数据只包括官方区块链账户,不包括dApps。

数据来源:SocialBlade。截至2022年9月30日的数据。

BTC:灰度比特币信托溢价

GBTC的折价继续扩大

相对于资产净值的-36.2%折价

与资产净值相比,GBTC的股票目前以36.2%的折价进行交易,为历史新高。

为了减少折价,灰度申请将该信托基金转换为交易所交易基金,但申请在今年6月被驳回。

欧盟委员会希望最早于2020年Q3推出加密货币法案:8月21日消息,欧盟委员会新闻办公室透露,欧盟委员会希望最早在2020年第三季度推出一套方案,可能会简化其成员的加密货币监管框架。但欧盟也表示,法案推出时间也有可能因为新冠疫情而被推迟。而在此前欧盟委员会已公布了加密货币立法相关优先事项。欧洲加密技术联盟主席Bruno Schneider Le Sa??out(法国加密货币监管政策的架构师之一)对此表示,这些法律将在未来多年支持整个欧盟的数字金融发展。新立法将提供法律确定性,这对现有欧盟金融服务立法尚未涵盖的加密资产,以及分布式账本技术在金融服务和传统金融工具标记化中的应用都是必要的。

此前消息,欧盟委员会发布加密货币立法优先事项,其中明确了以下优先事项:1.所有类型加密货币的定义,包括稳定币和安全令牌;2.金融工具指令II市场变化,包括加密资产;3.基于区块链的平台制度。(Cryptocurrency News)[2020/8/21]

?数据来源:Coinglass,BinanceResearch。截至2022年9月30日的数据。

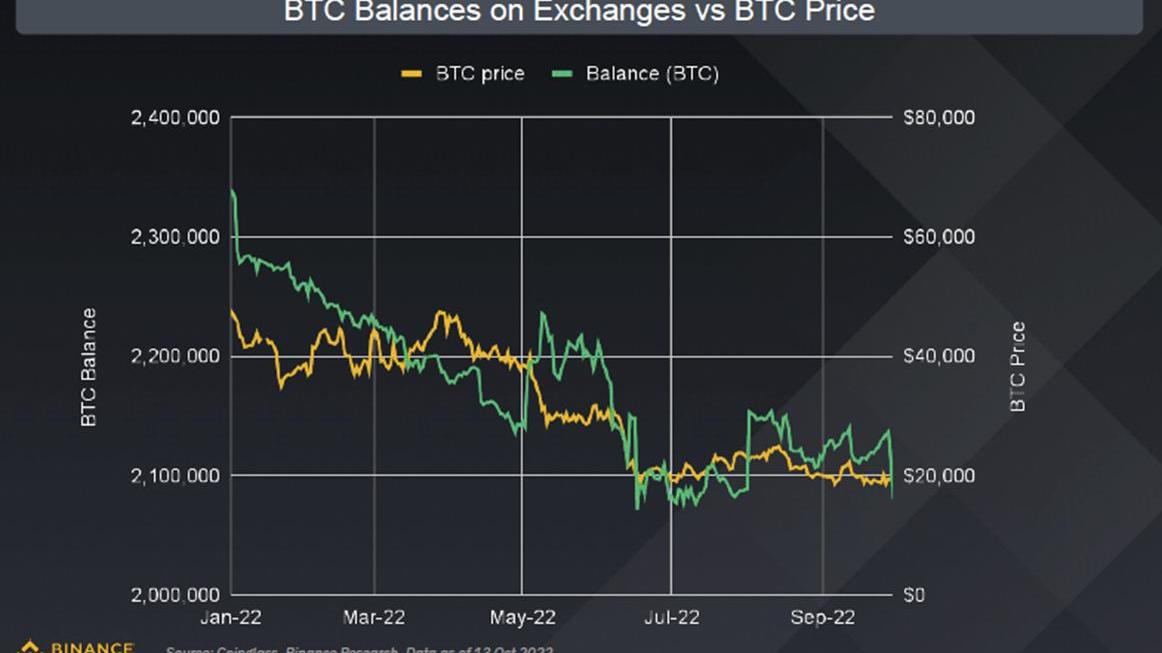

BTC:交易所的比特币余额与价格对比

Q3的余额和价格一直处于区间波动状态

BTC的Q3是不平静的

交易所的比特币余额在Q3结束时与Q2的水平大体相同。Q3的大部分时间里,比特币价格也在1.8-2万美元的范围内波动。

由于近几个月缺乏任何推动价格上涨的催化剂,比特币一直无法突破当前的区间。

交易所的BTC余额与BTC价格对比

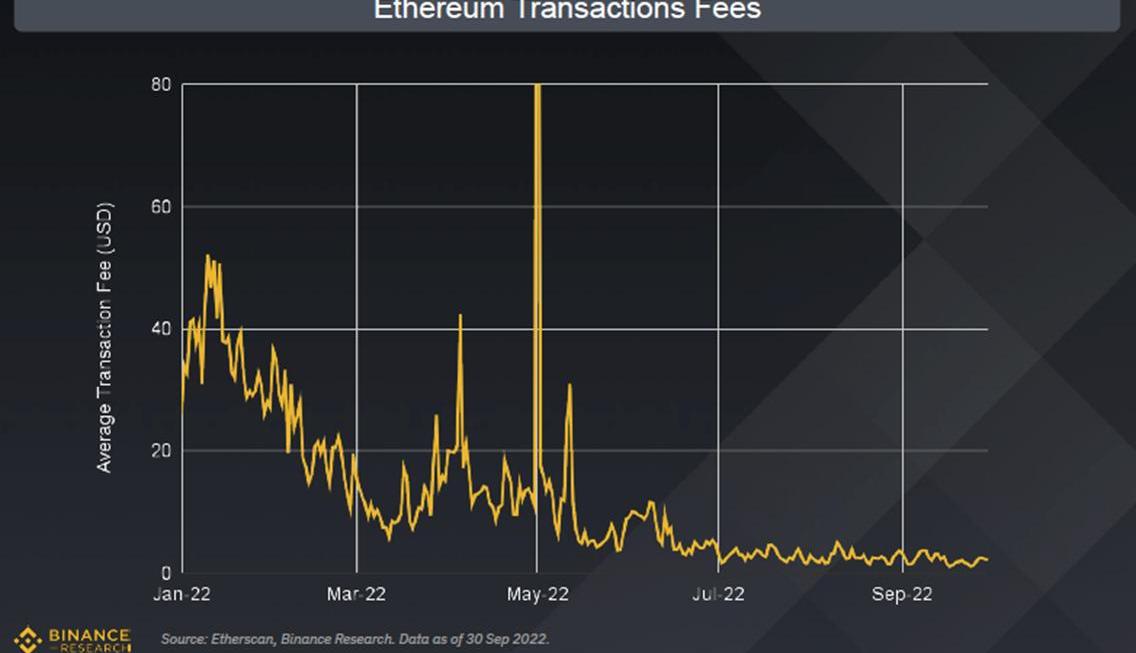

ETH:以太坊交易费用

平均交易费用随着区块链活动的下降而降低

环比-79.1%

Q3的平均交易费用为2.61美元,Q2是12.50美元,降低幅度高达79.1%。

这表明,由于以太坊的活动减少,区块空间需求下降。Q3的平均gas费大约为21gwei,而Q2为~59gwei。

以太坊交易费用

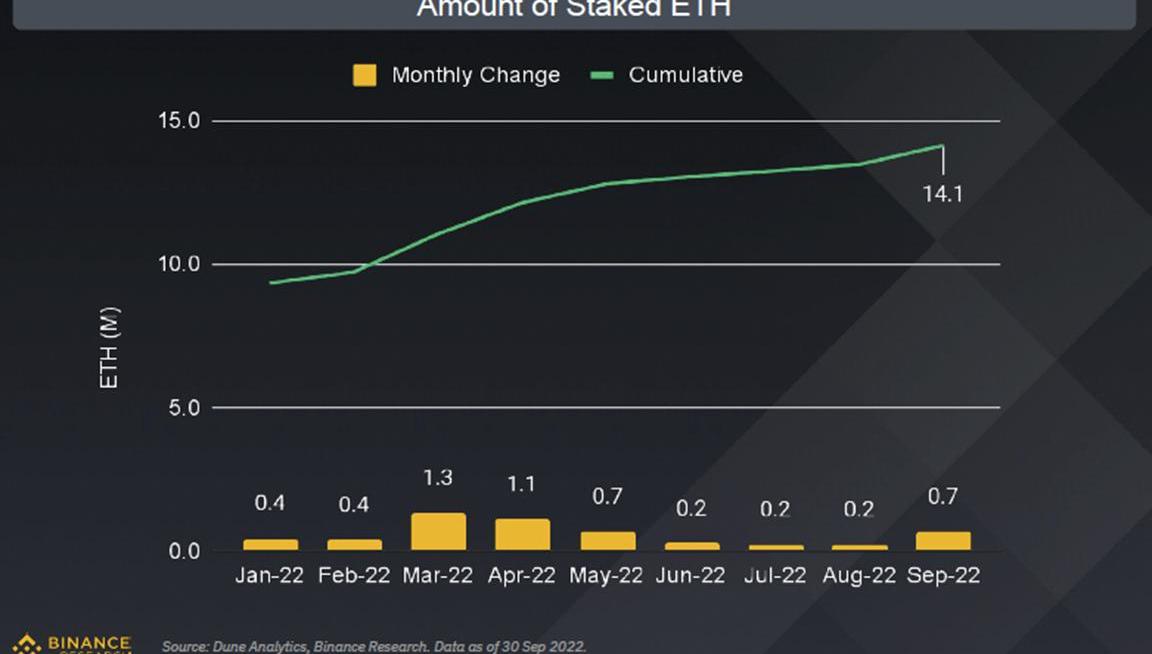

ETH:被质押的ETH统计

约11.7%的流通中ETH被质押?

1410万个ETH被质押

2022年9月,质押的ETH数量比前几个月有所增长,可能是由于合并的成功,使质押者离提现更近了一步。

目前ETH的质押收益率约为4+%。

欺诈性虚拟货币项目Q3创始人提出无罪辩护:8月4日,欺诈性虚拟货币项目Q3创始人Michael Ackerman在纽约南部地区法院提出无罪辩护。此前消息,今年6月,美国CFTC敦促法院向欺诈性虚拟货币项目Q3及其创始人Michael Ackerman发起指控,Ackerman曾经向投资者保证Q3的资产超过3.15亿美元,而实际上它只剩下50万美元。他被指控犯有电信罪,如果被判有罪,他将被处以最高25万美元的罚款和20年的监禁。(Coindesk)[2020/8/12]

ETH的质押量

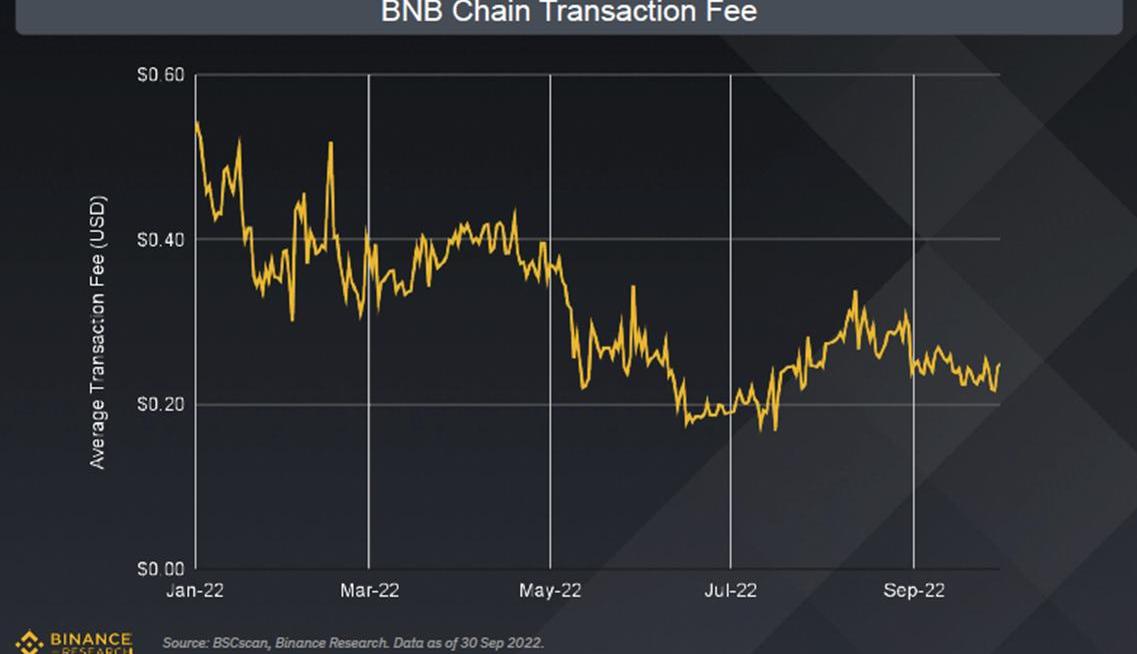

BNBChain:平均交易费

Q3,用户平均支付了0.25美元的交易费用?

-Q3的平均费用降低16%

在Q3,平均交易费用为0.25美元,Q2为0.30美元。

费用降低的原因是Q3的网络活动减少。

BNB链交易费用

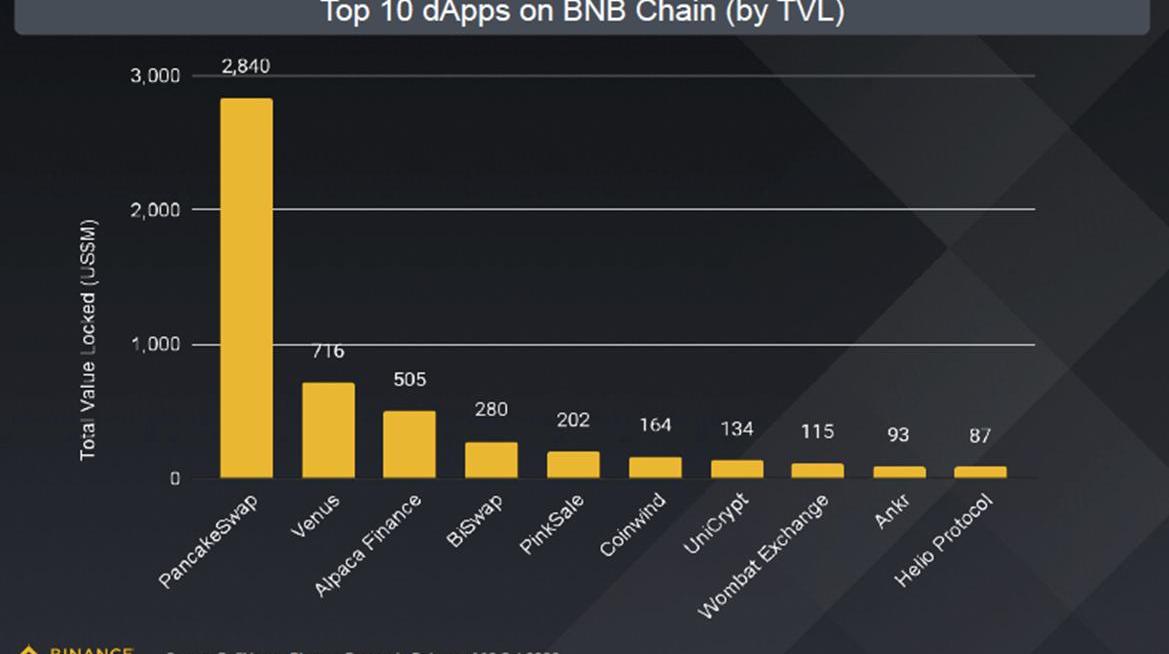

BNBChain:按TVL排名的dApps

DEX和借贷是最大的垂直行业

排名前四的DApps在Q3保持了原有的位置

与Q2相比,前4名dApps没有变化。PancakeSwap仍然是BNBChain上最大的dApp,领先地位明显。

Tpo10dApps的新名单是PinkSale,WombatExchange,Ankr,和HelioProtocol。

BNBChain上排名前10的dApps

DeFi

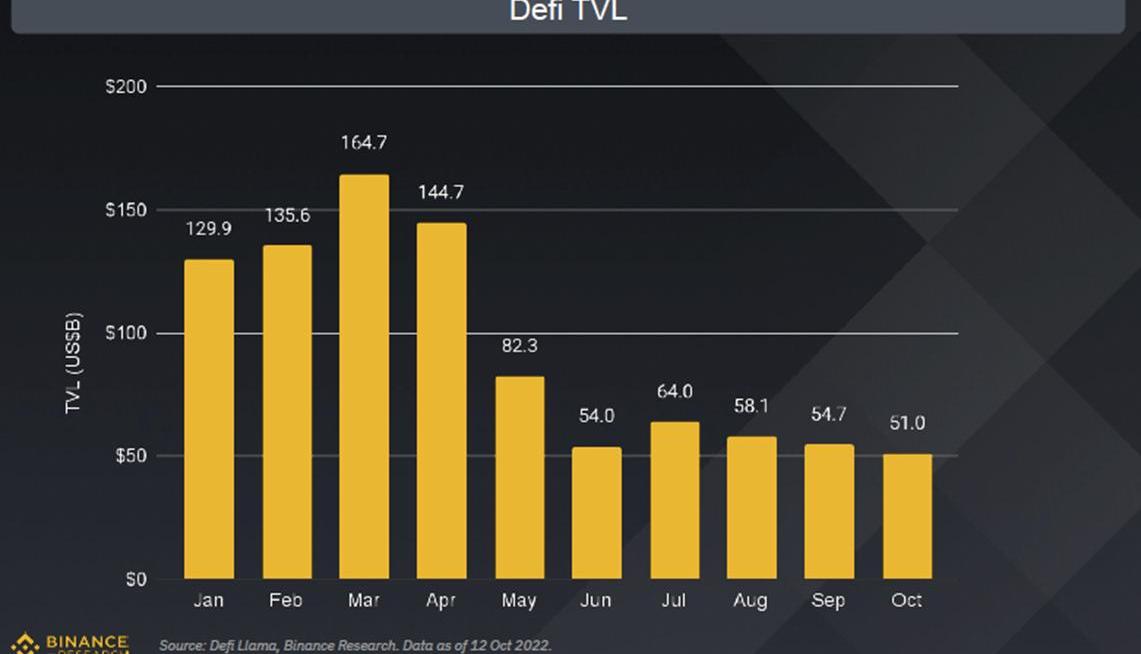

DeFiTVL

DeFiTVL仍在500-600亿美元之间波动。

在5月份的大幅下跌之后,DeFiTVL尚未恢复

Q3,DeFiTVL上升了约1%,本季度结束时略低于550亿美元。

监管的不确定性和漏洞的频繁发生仍在压制着市场整体情绪。

DefiTVL

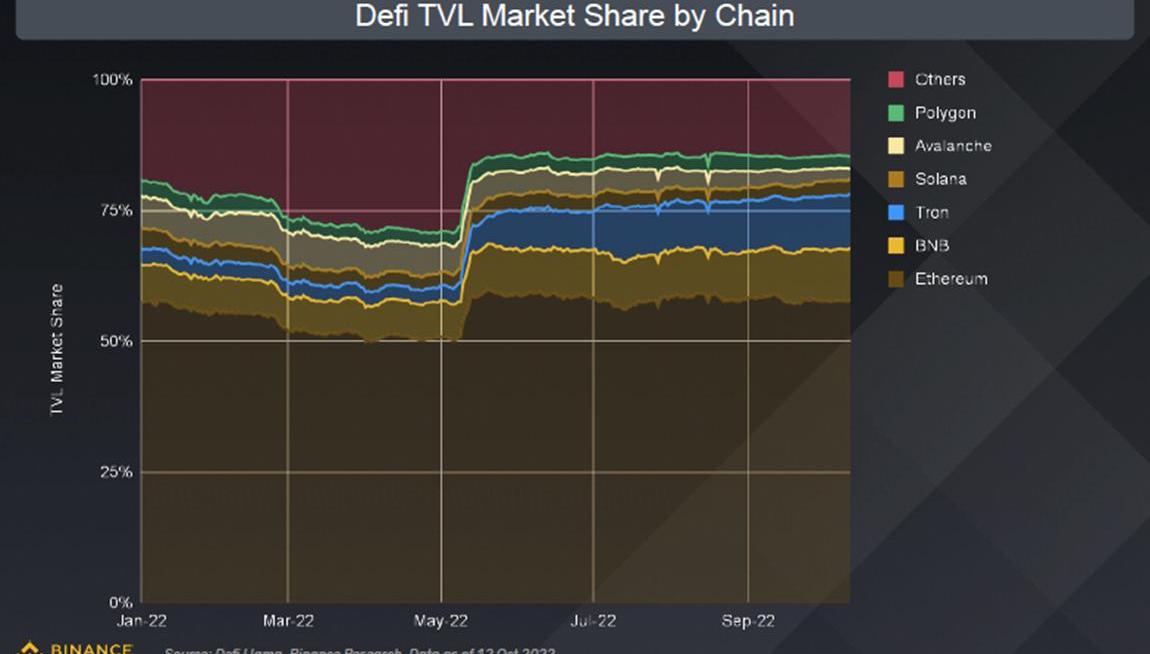

按TVL计算的Layer1市场占有率

BNBChain和Tron上涨,而Avalanche下跌

Q3结束时,以太坊拥有约58%的市场份额,而BNBChain和Tron仍然并驾齐驱,各占约10%。

值得注意的是,协议的数量上有很大差异,以太坊和BNBChain有450多个,而Tron只有10个。

瑞典加密交易所BTCX确认将在2020年Q3进行IPO:瑞典加密交易所BTCX确认将在2020年第三季度进行IPO。(bitcoinist)[2020/3/10]

各链的DefiTVL市场份额

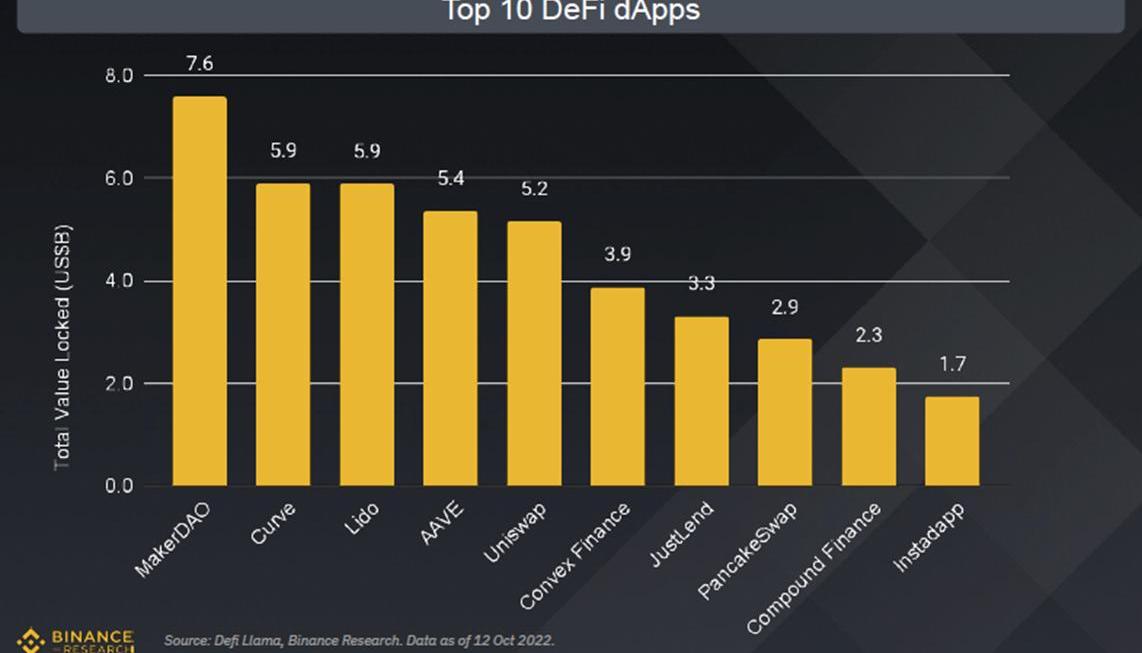

按TVL排名的DeFidApps

MakerDAO仍是榜首;合并后的Lido保持第三

本季度前10名DeFidApps的变化不大

虽然大多数dApps在本季度的TVL下降,但Lido和Curve是最大的受益者之一。

基于以太坊的MakerDAO继续保持第一,但前5名DeFidApps中的其他项目在多个链上运行。

前10名DeFidApps

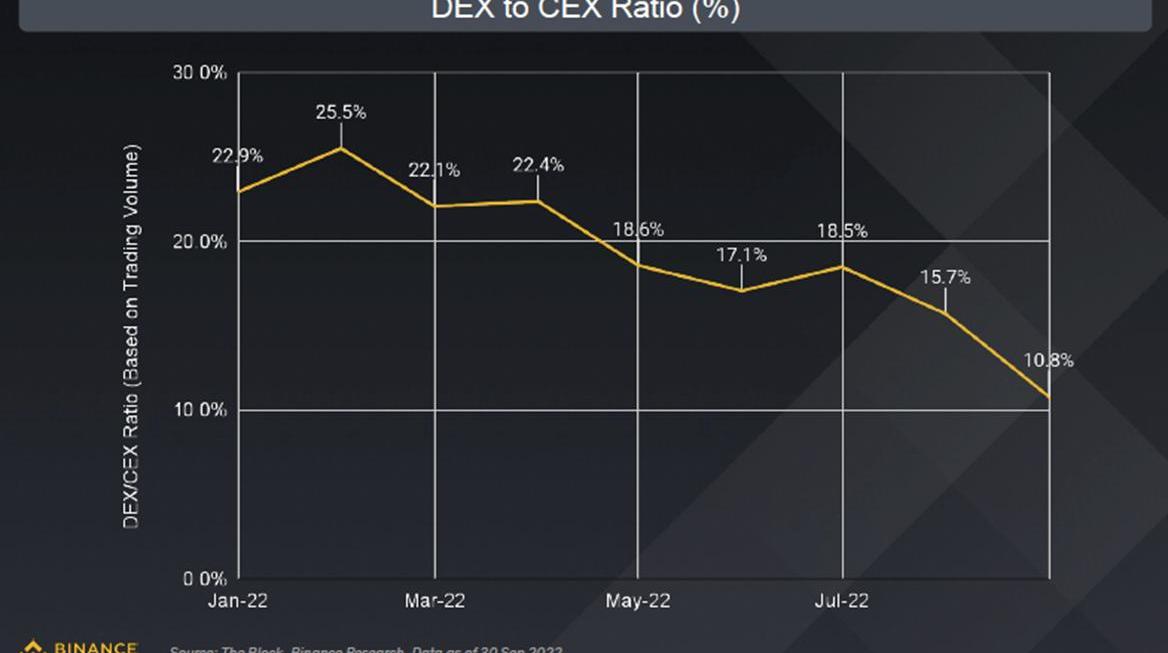

DEX/CEX的交易量

二者比率在Q3走低

Q3DEX/CEX交易量比率下降约37%。

这在很大程度上与DeFi的总体市场状况相吻合,即交易量普遍下降。

监管的不确定性仍然是一个障碍,这意味着更多符合监管要求的CEX已经抢占了市场份额。

DEX与CEX的比率

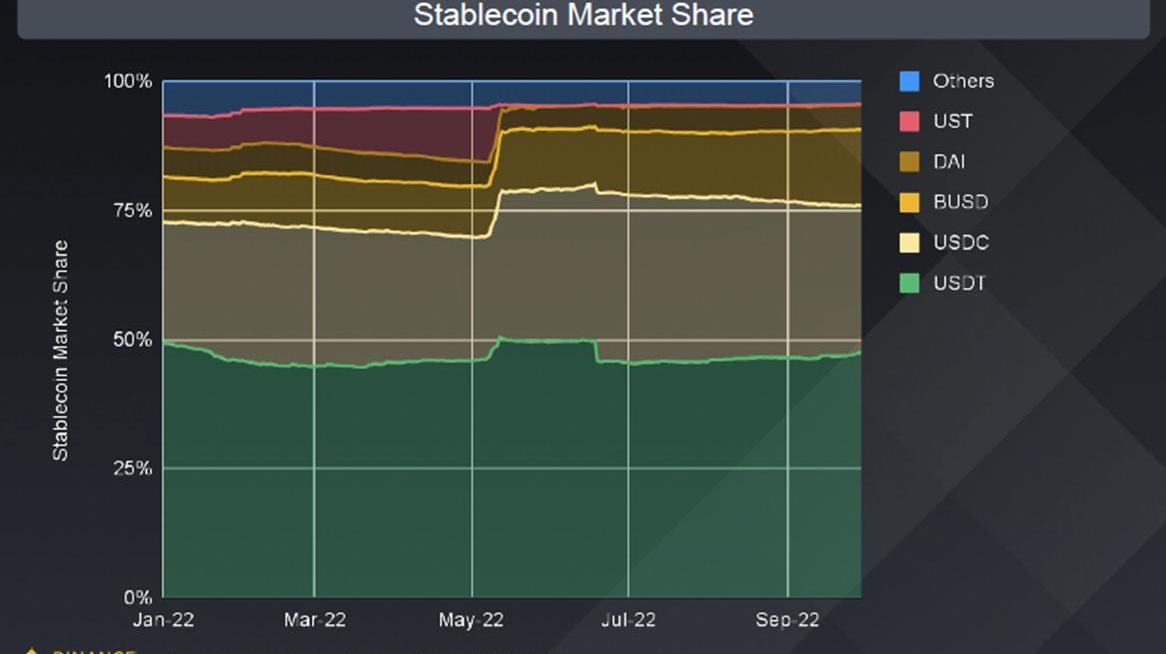

稳定币市场占有率

BUSD和USDT对USDC继续上涨

稳定币市场份额变化不大,BUSD和USDT超过了USDC

Tether最近宣布它已经完全清空了储备中的商业票据,换成了美国国库券。

稳定币市场份额

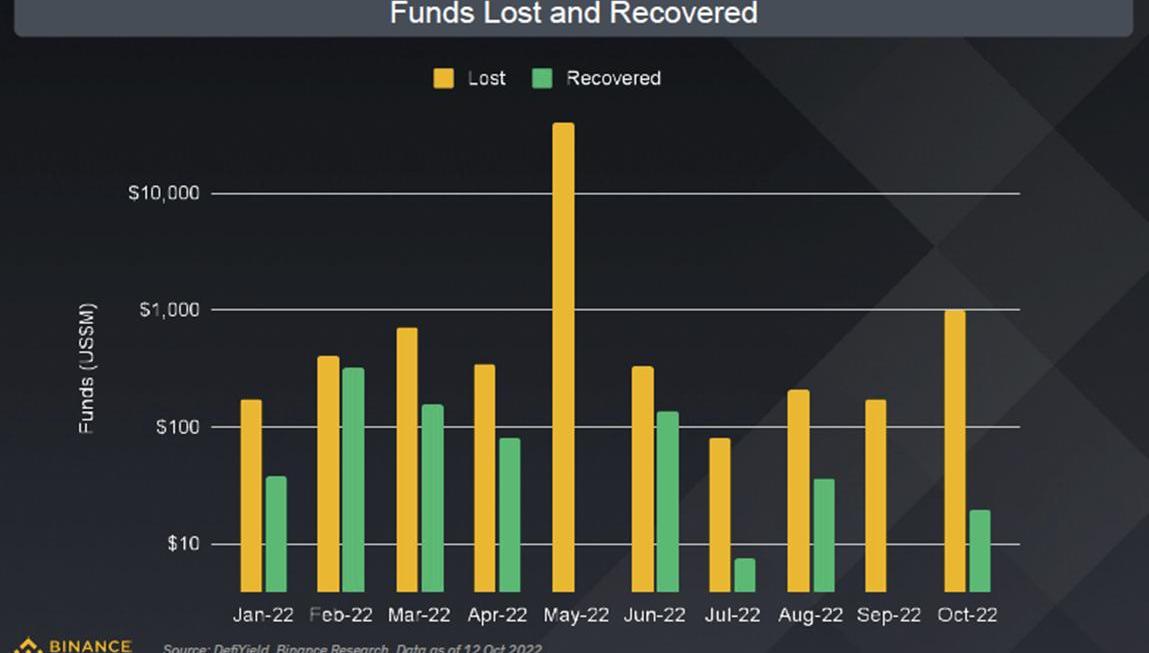

损失/找回的资金总额

非常不幸,DeFi经常出现漏洞。

Q3,DeFi黑客和局导致了每月约1.55亿美元的资金损失。

Q3,找回的资金平均低于10%。

到目前为止,2022年,平均每个月有大约3.8亿美元的资金损失。

损失和找回的资金

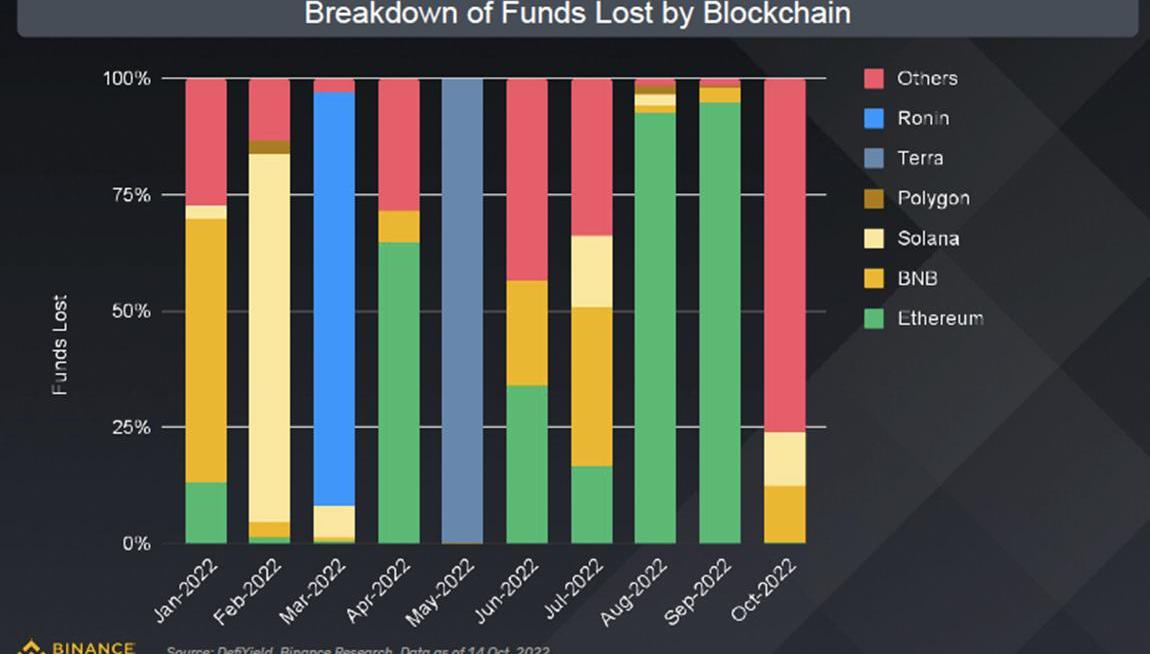

区块链的资金损失

链的漏洞和使用似乎是相关的

区块链损失的资金明细

拥有大量TVL的链成为黑客的目标

今年年初,Solana、Ronin和Terra遭到了黑客惨烈的攻击。

跨链桥特别容易受到影响,到目前为止,2022年损失的资金超过14亿美元。

NFT

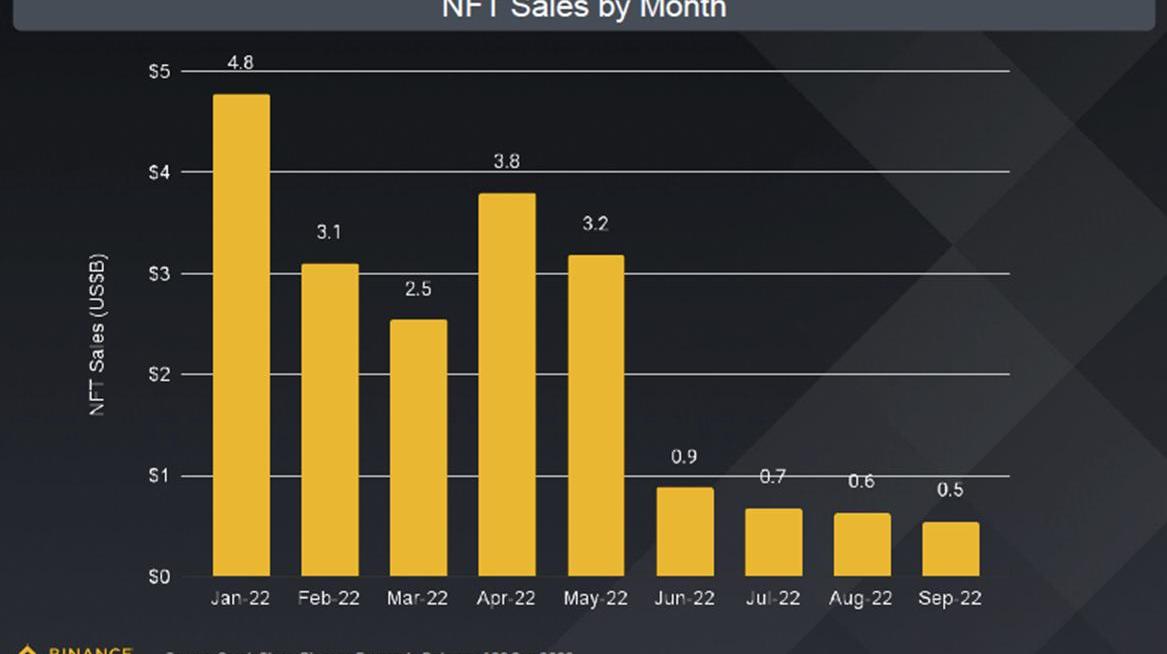

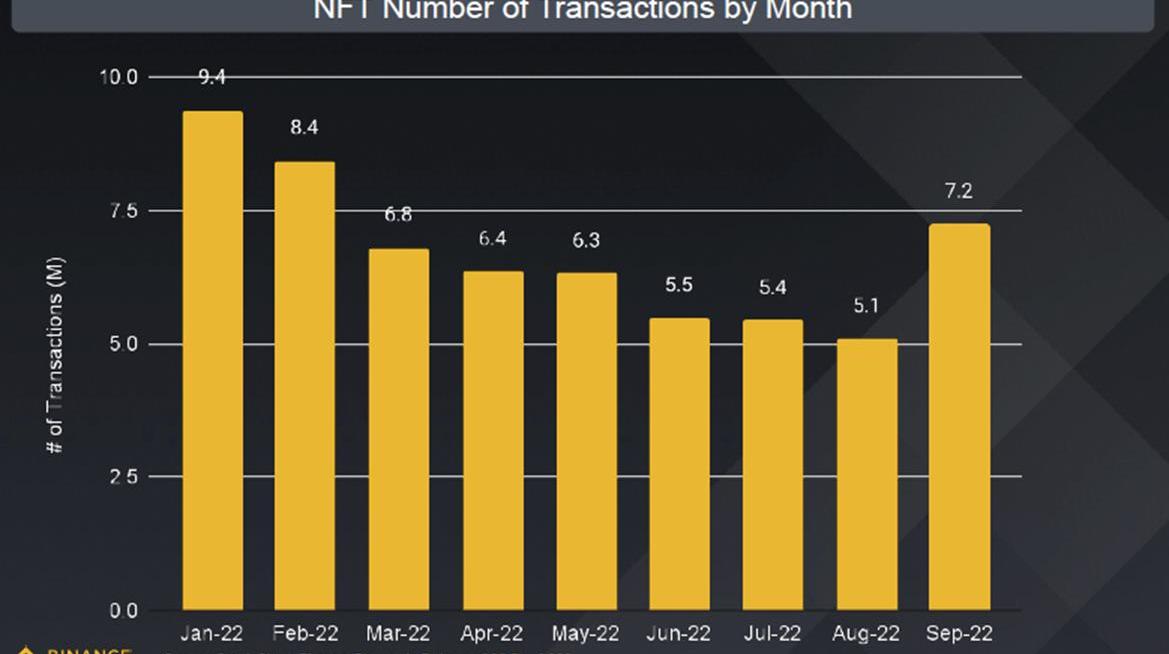

NFT销售总额

随着加密货币价格的下跌,NFT销售在Q3也遇到了困难...

Q3NFT销售环比下降73%

一级和二级市场的季度销售额双双下跌。

与Q1和Q2相比,继6月的市场溃败之后,Q3的NFT销售量急剧下降。

按月份计算的NFT销售额

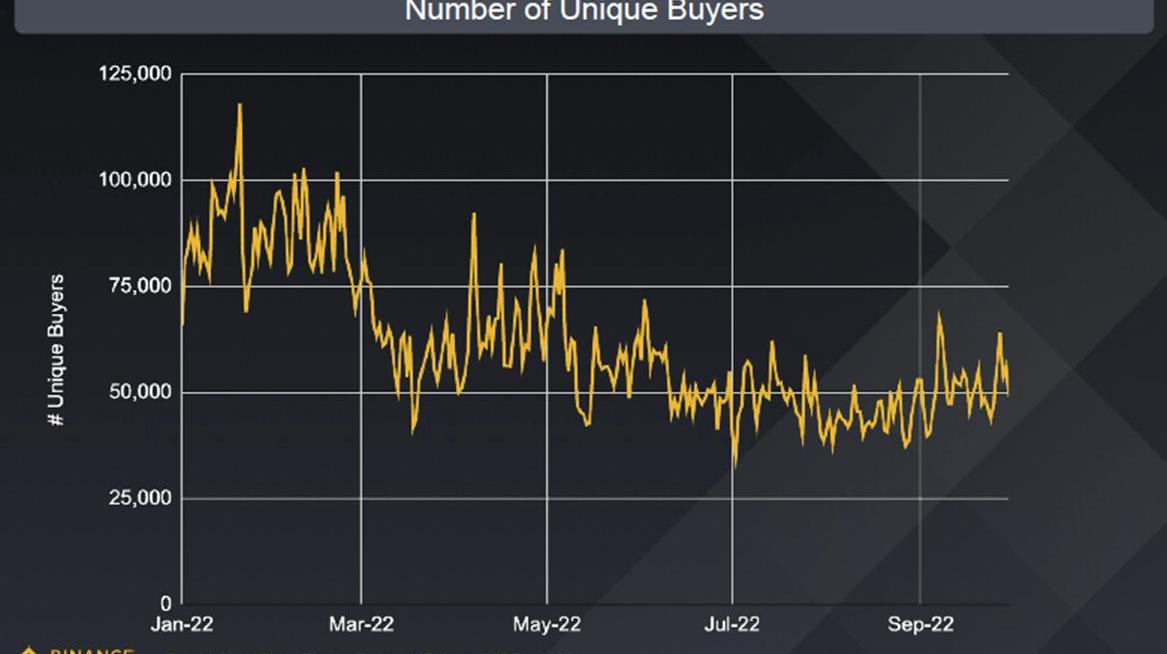

个体买家的数量

...但是,尽管市场动荡,买家数量似乎没有大幅波动

尽管大环境艰难,但Q3的买家数量保持了稳定

自今年年初的高点以来,个体买家数量指标已经减半。

自Q2末以来,我们看到个体买家的数量略有增加。

个体买家数量

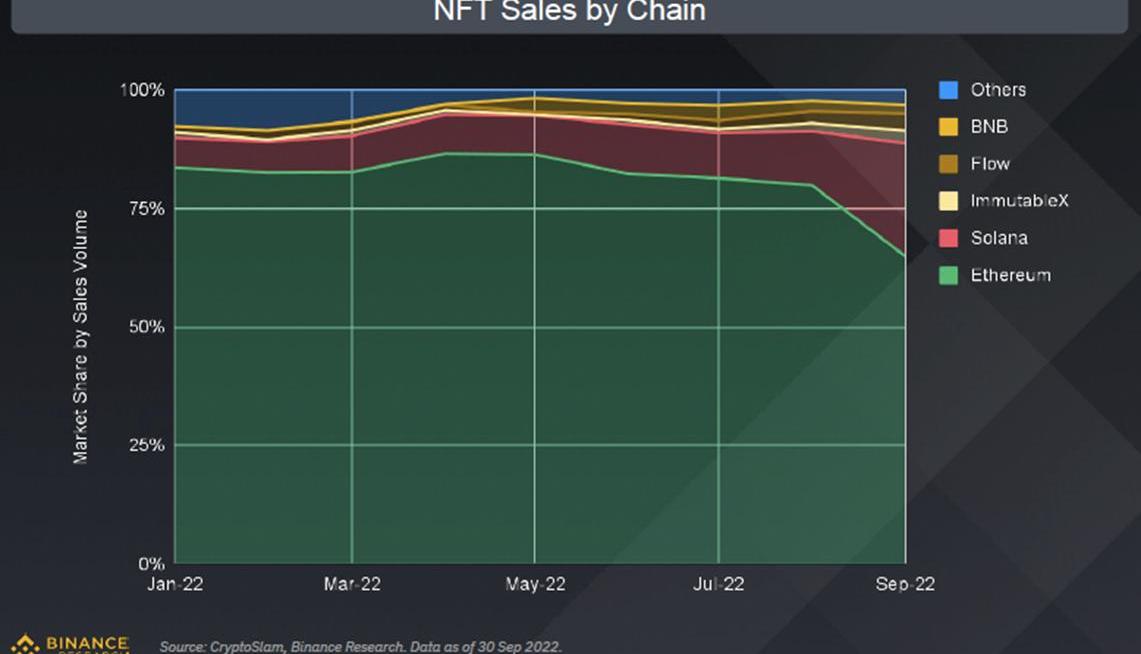

按区块链划分的NFT销售额

以太坊领先,但Solana在Q3斩获不小

按链划分的NFT销售

Q3Solana的市场份额上涨13%

在NFT销售方面,以太坊仍然是最强劲的区块链,在Q3末拥有65%的市场份额。然而,这也意味着比Q2末减少了16%。

Solana的NFT销售步伐继续加快。

?数据来源:CryptoSlam,BinanceResearch。CryptoSlam,BinanceResearch。截至2022年9月30日的数据。

NFT交易总额

交易的回升带来新的信心

在整个Q3,交易量一直高于2021年

7月和8月的交易量放缓,9月的交易量却再次回升

各月NFT交易量

NFT-500价格指数

Q3,不仅仅是对加密货币价格,对NFT也是一个艰难的季度

Q3NFT-500指数环比下降27.9%。

以NFT-500指数计算,NFT价格无论是以ETH还是美元计价,都接近历史最低点。

价格的下降与该领域的整体活动减少是一致的。

NFT-500价格指数

注:NansenNFT-500是一个广泛的市场指数,追踪以太坊区块链上发行的NFT的市场活动。指数可以表示为1月1日投资的1000美元到今天的价值。这大致反映了综合市值。

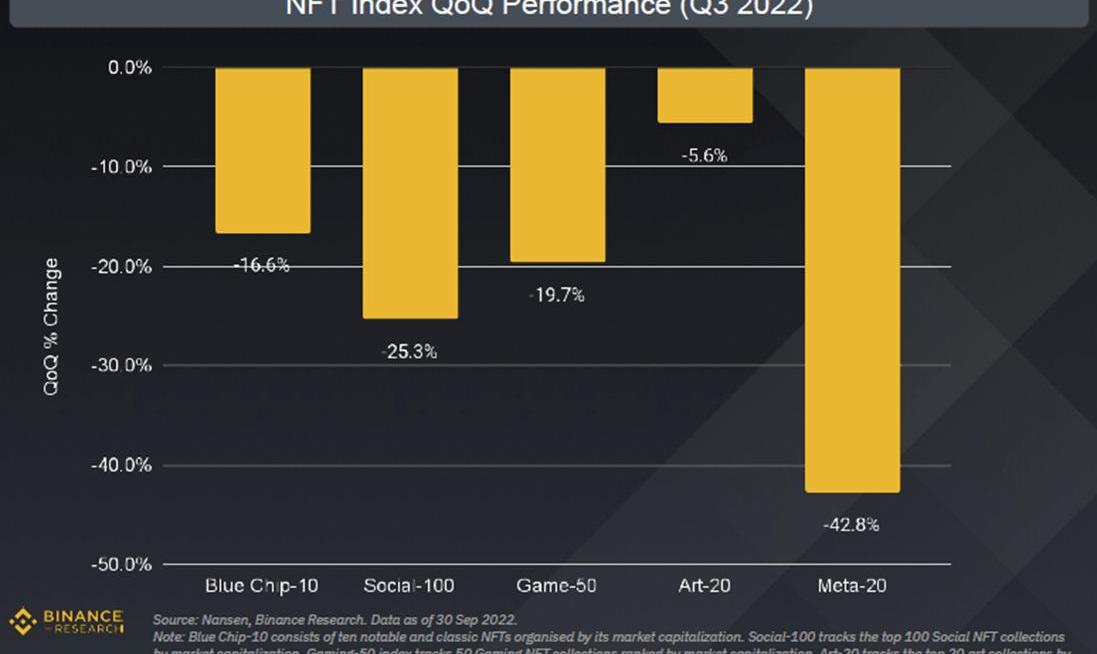

各板块的价格表现

所有板块都在下跌,但有些板块的表现比其他板块更差

元宇宙的炒作已经结束了吗?

整个NFT板块都经历了一个糟糕的季度。而且,社交项目和元宇宙相关的NFT的表现比其他的更差。

NFT指数季度表现

注:BlueChip-10由10个著名且经典的NFT组成。Social-100追踪市值前100个SocialNFT合集。Gaming-50指数追踪50个按市值排名的游戏类NFT合集。Art-20追踪市值前20的艺术收藏品。Metaverse-20指数追踪市值前20的元宇宙NFT合集。

各类NFT的市场份额

社交NFT在NFT市场中占主导地位

社交NFT会永远保持领先吗?

用户通过社交NFT可接入网络、互动和社交。它们包括个人资料图片、会员资格和功能。

游戏NFT属于过去式了吗?持续的下降不免令人担忧游戏NFT的未来。

NFT市场份额分割

注:社交NFT包括个人资料图片、访问权限和会员资格、功能及其他。

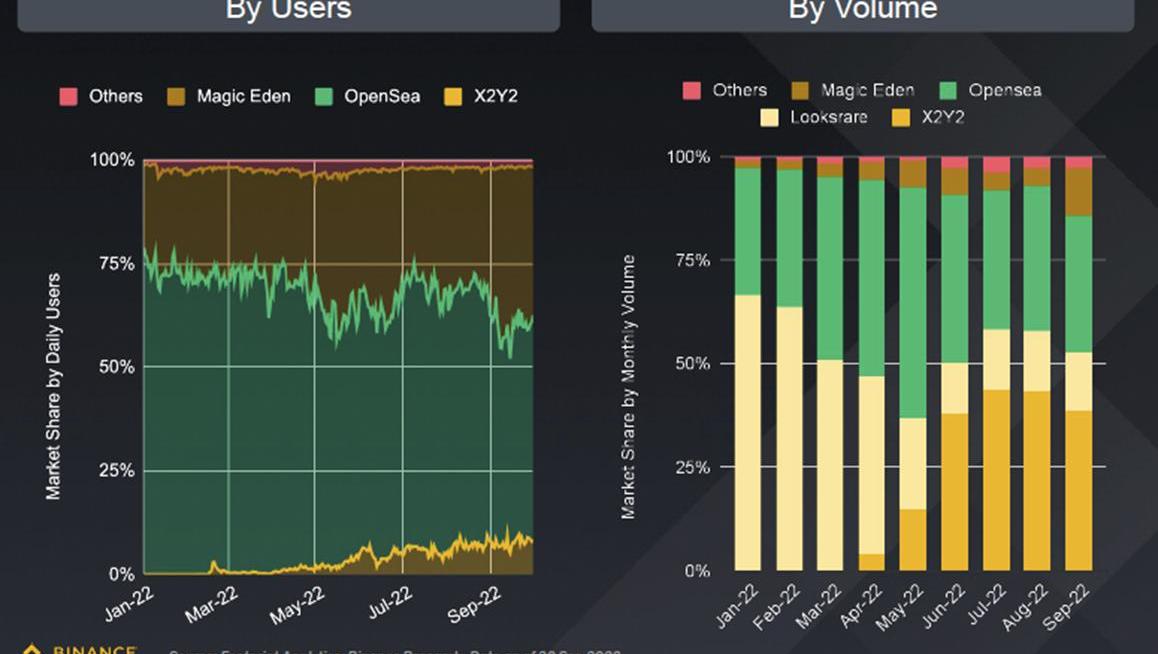

NFT市场平台的市场份额

市场领导地位缓慢但稳定的变化

OpenSea仍然是行业内领先的交易所,但能持续多久呢?

在这一年中,竞争对手一直在抢夺市场份额,市场已经从垄断变成了寡头垄断。

随着SolanaNFT的回升,MagicEden紧随其后。

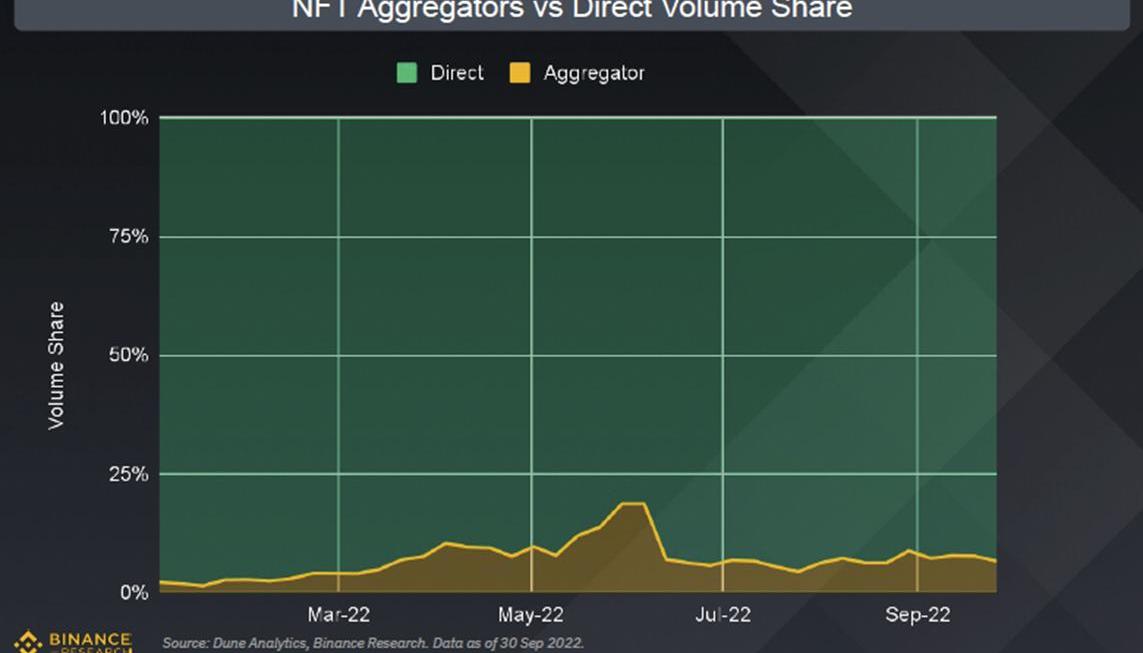

NFT聚合器与直接市场

成为过去式了吗?

聚合器是上半年的热门话题,但之后就没有了太多吸引力。

直接NFT市场平台一直专注于推出新的功能和创新,他们不会给聚合器轻易获胜的机会,导致聚合器的市场份额几乎没有增长。

NFT聚合商与直接交易量份额对比

GameFi

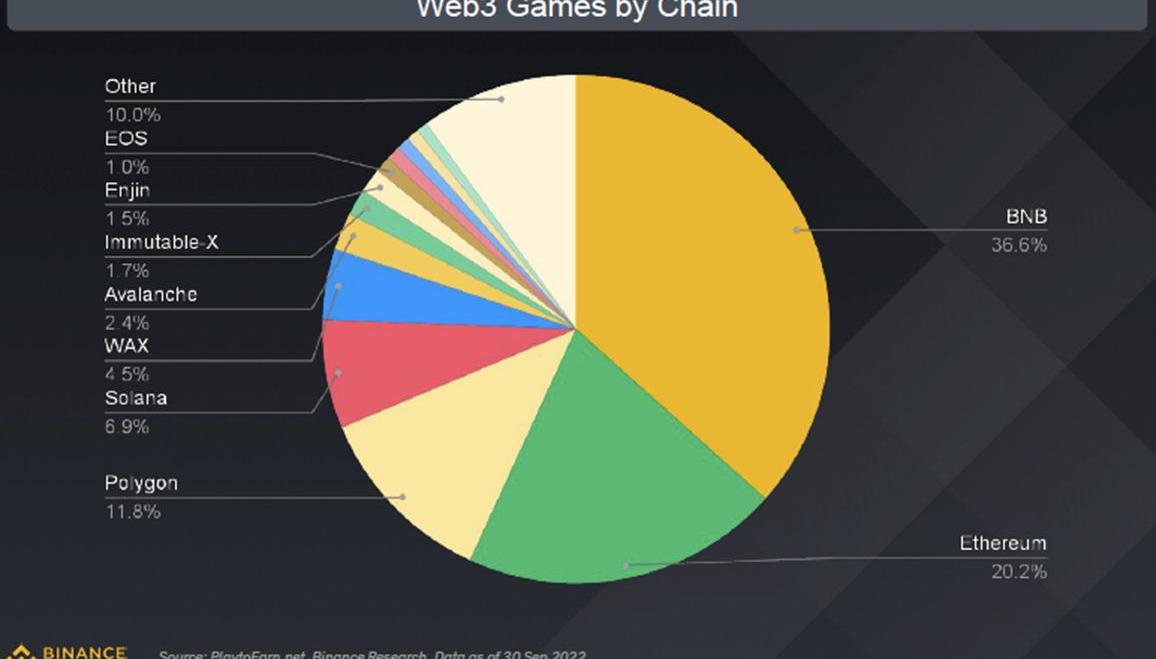

各链游戏

BNBChain以最多的游戏数量保持领先

游戏领域主要由前三名主导

BNBChain、以太坊和Polygon占了几乎70%的游戏份额。

BNBChain在该链上构建的游戏数量最多。

按链分类的Web3游戏

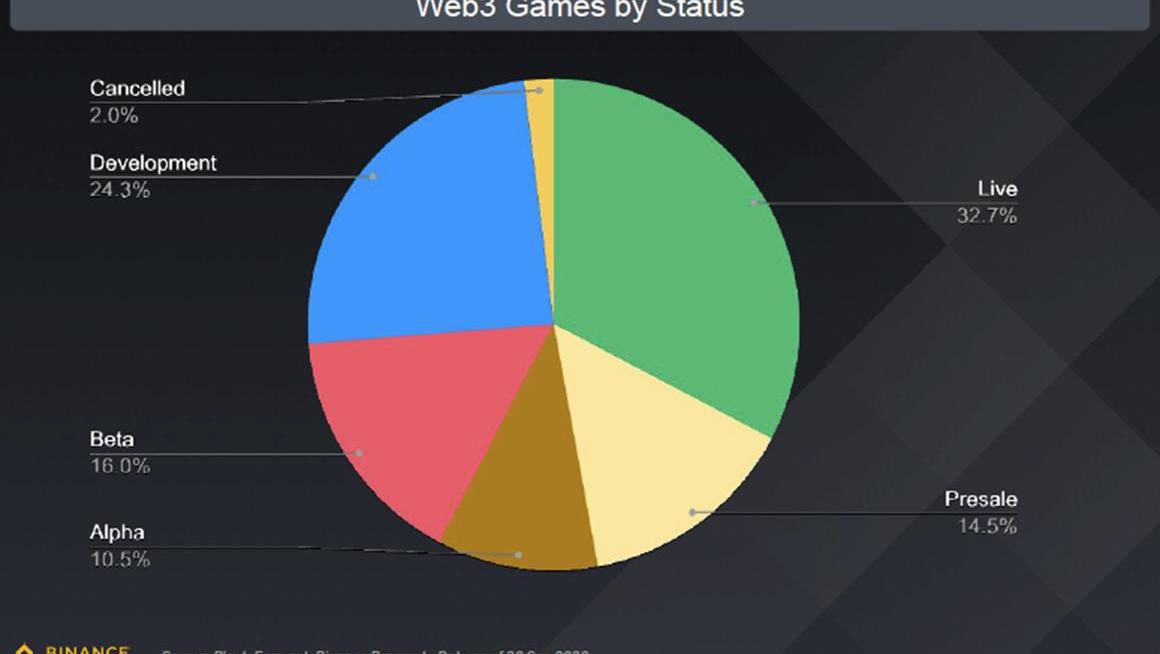

按状态分类的游戏

GameFi仍处于早期阶段

目前上线的游戏只有约30%,大多数游戏仍在开发中

只有一小部分项目被取消,有许多项目处于开发、公开测试或内测阶段。

按状态分类的Web3游戏

按设备分类的游戏

?截至目前,基于网页的游戏和移动端的游戏处于正面交锋阶段

移动端游戏以小幅度领先。考虑到亚洲庞大的移动游戏市场和该地区的加密货币高采用率,我们并不感到惊讶。

主机游戏明显落后。

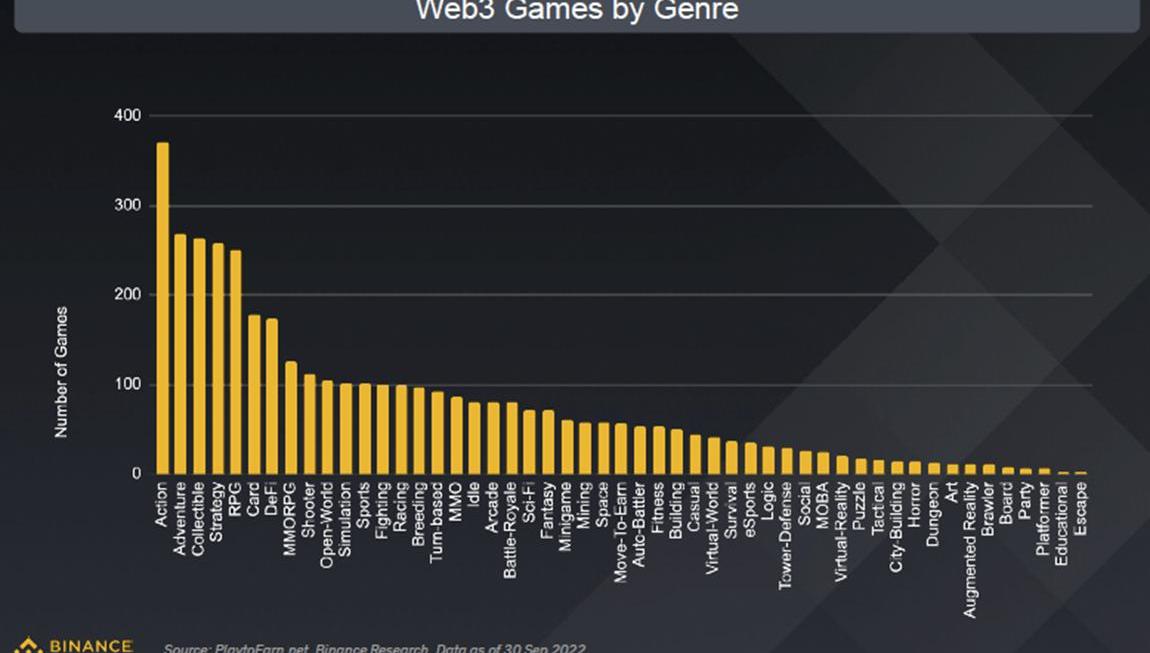

按类型划分的Web3游戏

过去30天内活跃用户最多的5款游戏

9月,Gameta在用户数量上领先

动作和社区是GameFi趋势的主流。

Play-to-Earn,尽管有争议,但仍然非常受欢迎。

按市值计算的游戏

标签:binanceBCHAIN加密货币SOLAcoinbase和binanceybchain加密货币市场总市值Frz Solar System

Uniswap治理投票刚通过了4千万张"赞成"票,预计UniswapV3将在4-6周内在zkSync上部署。 有趣的是,部署本身不会由Uniswap团队完成.

当被问到有名的Web3游戏时,最常被提及的是Illuvium、StarAtlas、BigTime或GalaGames。然而,令人惊讶的是,这些游戏没有完全上链.

近几年来,加密行业正处于巨大的创新和技术进步时期,同时也是一个混乱的时期。在短时间内,加密行业的基本面很难有巨大的改变,但是如果我们把时间拉长到5年,或许能够去猜想一些发展的趋势变化.

对于每一个经济部分,都有从微观到中观的模式过渡。这意味着每一项经济活动都要从对执行微观部分的分析开始.

关键要点 Filecoin网络上的活跃存储在22年第三季度继续增长,环比增长82%;虽然存储容量在22年第三季度保持在历史最高水平.

WhoknowsDAO专题策展第八篇。本篇将讨论的主题与Web3初创公司的代币薪酬设计体系有关。通过充分了解代币薪酬设计体系,避免因代币分配混乱造成的一系列损失.