Curve稳定币设计白皮书的中英文参照版本,加入一些辅助理解的中文注释,也修正了一些原版的拼写错误,供大家参考学习。

Subscribe

Overview

Thedesignofthestablecoinhasfewconcepts:lending-liquidatingammalgorithm(LLAMMA),PegKeeper,MonetaryPolicyarethemostimportantones.ButthemainideaisinLLAMMA:replacingliquidationswithaspecial-purposeAMM.

这个稳定币的设计中有几个概念是最重要的:借贷-清算AMM算法,PegKeeper,货币政策。但主要的设计点是在LLAMMA:用一个特殊用途的AMM代替传统超额抵押借贷的清算流程。

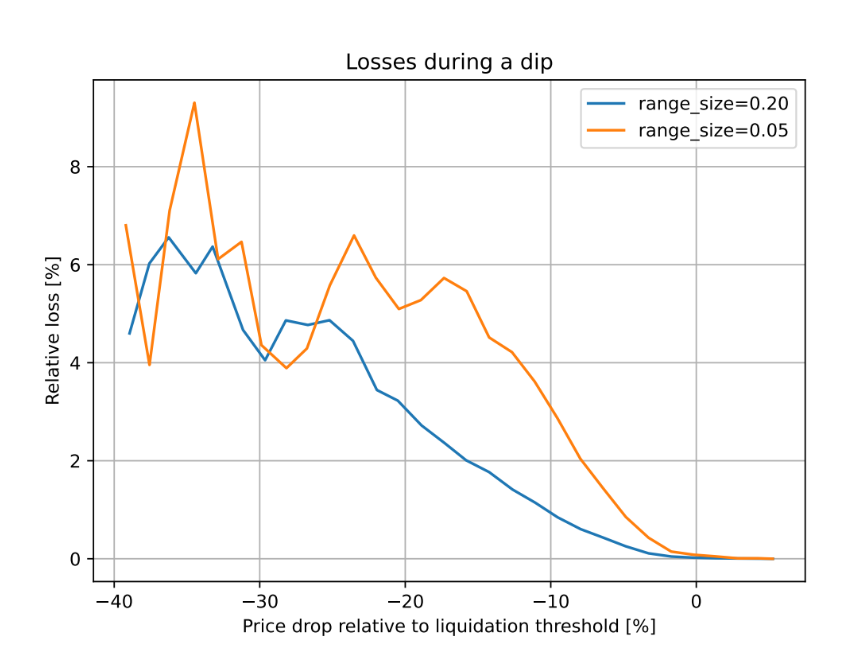

Inthisdesign,ifsomeoneborrowsagainstcollateral,evenatliquidationthreshold,andthepriceofcollateraldipsandbounces-nosignificantlosshappen.Forexample,accordingtosimulationsusinghistoricdataforETH/USDsinceSep2017,ifoneleavestheCDPunattendedfor3daysandduringthistimethepricedropof10%belowtheliquidationthresholdhappened-only1%ofcollateralgetslost.

在这种设计中,如果有人用抵押品借款,即使是在清算阈值,抵押品的价格下跌后反弹--也不会发生明显的损失。例如,根据自2017年9月以来使用ETH/USD的历史数据进行的模拟,如果放着CDP无人看管3天,在此期间,价格下跌至低于清算价格10%的情况发生的话,也只有1%的抵押品被损失。

AMMforcontinuousliquidation/deliquidation(LLAMMA)

持续清算/无需清算的AMM

ThecoreideaofthestablecoindesignisLending-LiquidatingAMMAlgorithm.Theideaisthatitconvertsbetweencollateral(forexample,ETH)andthestablecoin(let’scallitUSDhere).Ifthepriceofcollateralishigh-auserhasdepositsallinETH,butasitgoeslower,itconvertstoUSD.ThisisverydifferentfromtraditionalAMMdesignswhereonehasUSDontopandETHonthebottominstead.

稳定币设计的核心思想是Lending-LiquidatingAMM算法。这个想法是,它在抵押品和稳定币之间进行转换。如果抵押品的价格很高--用户的存款都是ETH,但当价格降低时,它就会转换为USD稳定币。这与传统的AMM设计有很大不同,传统的AMM设计是将USD稳定币放在上面,ETH放在下面。

Thebelowdescriptiondoesn’tserveasfullyself-consistentrigorousproofs.Alotofthat(especiallytheinvariant)areobtainedfromdimensionalconsiderations.Moreresearchmightberequiredtohaveafullmathematicaldescription,howeverthebelowisbelievedtobeenoughtoimplementinpractice.

下面的描述并不能作为一个完全自洽的严谨证明。很多东西都是从各种维度考虑得到的。要有一个完整的数学描述,可能需要更多的研究,然而下面的描述被认为足以支持在智能合约中实施。

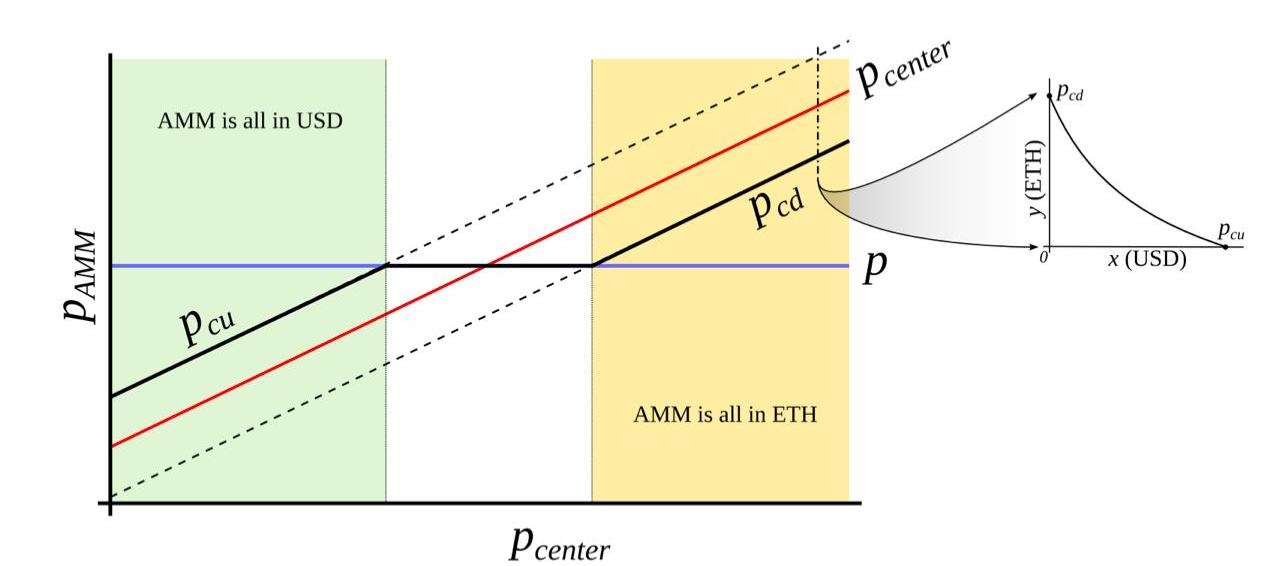

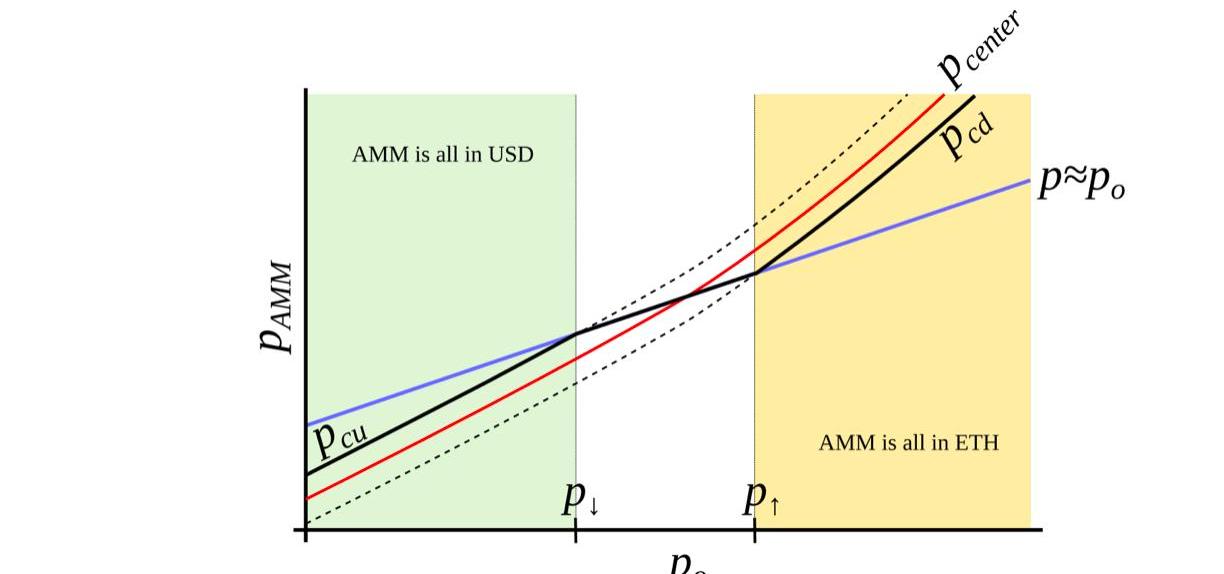

Thisisonlypossiblewithanexternalpriceoracle.Inanutshell,ifonemakesatypicalAMM(forexamplewithabondingcurvebeingapieceofhyperbola)andrampsits“centerprice”from(forexample)downtoup,thetokenswilladiabaticallyconvertfrom(forexample)USDtoETHwhileprovingliquidityinbothwaysontheway(Fig.3).Itissomewhatsimilartoavoidedcrossing(alsocalledLandau-Zenertransition)inquantumphysics(thoughonlyasanidea:mathematicaldescriptionoftheprocesscouldbeverydifferent).Therangewheretheliquidityisconcentratediscalled?band?here,attheconstant?po?bandhasliquidityfrom?pcd?to?pcu.Weseekfor?pcd(po)and?pcu(po)beingfunctionsof?po?only,functionsbeingmoresteepthanlinearand,hence,growingfasterthan?po(Fig.4).Inaddition,let’sdefifineprices?p↓and?p↑?beingpriceswhere?p↓(po)=?po,and?p↑(po)=?po,definingendsofbandsinadiabaticlimit(e.g.?p?=?po).

这只有通过外部预言机喂价才能实现。简而言之,如果一个人做了一个典型的AMM,并将其"中心价格"从下降到上升,代币将从USD“绝热”地转换为ETH,同时在过程中提供两种方式的流动性。这有点类似于量子物理学中的“回避交叉”。

流动性集中的范围在这里被称为“波段”,在恒定的po波段有从pcd到pcu的流动性。我们寻求pcd(po)和pcu(po)只作为po的函数,函数比线性更陡峭,因此,增长速度比po快。此外,让我们把价格p↓和p↑定义为p↓(po)=po和p↑(po)=po的价格,定义为绝热极限中的波段两端。

Figure3:Behaviorofan“AMMwithanexternalpricesource”.Externalpricepcenterdeterminesapricearoundwhichliquidityisformed.AMMsupportsliquidityconcentratedfrompricespcdtopcu,pcd<pcenter<pcu.Whencurrentpricepisoutofrangebetweenpcdandpcu,AMMiseitherfullyinstablecoin(whenatpcu)orfullyincollateral(whenatpcd).Whenpcd≤p≤pcu,AMMpriceisequaltothecurrentpricep.图3:"具有外部价格来源的AMM"的行为。外部价格pcenter决定了围绕流动性形成的一个价格。AMM支持流动性集中在价格pcd到pcu之间,pcd<pcenter<pcu。当当前价格p超出pcd和pcu之间的范围时,AMM要么完全进入稳定币,要么完全进入抵押品。当pcd≤p≤pcu时,AMM价格等于当前价格p。

Figure4:AMMwhichwesearchfor.WeseektoconstructanAMMwherepcdandpcuaresuchfunctionsofpothatwhenpogrows,theygrowevenfaster.Inthiscase,thisAMMwillbeallinETHwhenETHisexpensive,andallinUSDwhenETHischeap.图4:我们寻找的AMM。我们试图构建一个AMM,其中pcd和pcu是po的函数,当po增长时,它们增长得更快。在这种情况下,当ETH昂贵时,这个AMM将全部转换为ETH,而当ETH便宜时,全部转换为USD。

Westartfromanumberofbandswhere,similarlytoUniswap3,hyperbolicshapeofthebondingcurveispreservedbyaddingvirtualbalances.Letsay,theamountofUSDis?x,andtheamountofETHis?y,thereforethe“amplifified”constant-productinvariantwouldbe:

我们从一些波段开始,与Uniswap3类似,通过增加“虚拟余额”,保留了粘合曲线的双曲形状。比方说,USD的数量是x,ETH的数量是y,因此"增强的"常数-产品不变性将是:

Thepropertywearelookingforissuchthathigherprice?po?shouldleadtoevenhigherpriceatthesamebalances,sothatthecurrentmarketprice(whichwill,onaverage,follow?po)islowerthanthat,andthebandwilltradetowardsbeingallinETH(andtheoppositeisalsotruefortheotherdirection).Itispossibletofindmanywaystosatisfythatbutweneedone:

我们正在寻找的属性是这样的:更高的价格po应该导致在相同的余额下更高的价格,因此,当前的市场价格低于这个价格,并且波段将朝着全部为ETH的方向交易。可以找到很多方法来满足,但我们需要这样一个:

where?y0isa?p0-dependentmeasureofdepositsinthecurrentband,denominatedinETH,defifinedinsuchawaythatwhencurrentprice?p,?p↑?and?po?areequaltoeachother,then?y?=?y0and?x?=0(seethepointat?po?=?p↑?onFig.4).Thenifwesubstitute?y?atthatmoment:

其中y0是一个与p0相关的衡量当前波段存款的指标,以ETH为单位,其定义是:当当前价格p、p↑和po相互相等时,则y=y0,x=0。那么,如果我们把那一刻的y替换掉:

Priceisequalto?dx0/dy0?whichthenforaconstant-productinvariantis:

价格等于dx0/dy0,那么对于一个恒定的产品不变量来说,就是:

Onecansubstitutesituationswhere?po?=?p↑?or?po?=?p↓?with?x?=0or?y?=0correspndinglytoverifythattheaboveformulasareself-consistent.

我们可以用x=0或y=0来代替po=p↑或po=p↓的情况,以验证上述公式是自洽的。

Typicallyforaband,weknow?p↑?and,hence,?p↓,?po,constant?A,andalso?x?and?y?(currentdepositsintheband).Tocalculateeverything,weneedtofind?yo.Itcanbefoundbysolvingthequadraticequationfortheinvariant:

通常对于一个波段,我们知道p↑,因此也知道p↓、po、常数A,还有x和y。为了计算剩下的一切,我们需要找到yo。它可以通过解决不变量的二次方程来找到:

whichturnsintothequadraticequationagainst?yo:

这就变成了针对yo的二次方程:

Inthesmartcontract,wesolvethisquadraticequationinget_y0function.

在智能合约中,我们在get_y0函数中解决这个二次方程。

Whileoracleprice?po?staysconstant,theAMMworksinanormalway,e.g.sellsETHwhengoingup/buysETHwhengoingdown.Bysimplysubstituting?x?=0forthe“currentdown”price?pcd?or?y?=0forthe“currentup”price?pcu?valuesintotheequationoftheinvariantrespectively,itispossibletoshowthatAMMpricesatthecurrentvalueof?po?andthecurrentvalueof?p↑?are:

在预言机价格po保持不变的情况下,AMM以正常的方式工作,例如,上涨时卖出ETH/下跌时买入ETH。通过简单地将x=0替换为"当前下跌"的价格pcd或y=0替换为"当前上涨"的价格pcu值分别代入不变量方程,就可以说明在po的当前值和p↑的当前值下的AMM价格是:

WewillusetheseresultswhenevaluatingsafetyoftheloanaswellasthepotentiallossesoftheAMM.

在评估借贷的安全性以及AMM的潜在损失时,我们将使用这些结果。

Nowwehaveadescriptionofoneband.Wesplitallthepricespaceintobandswhichtoucheachotherwithprices?p↓?and?p↑?sothatifwesetabaseprice?pbase?andhaveabandnumber?n:

现在我们有了对一个波段的描述。我们把所有的价格空间分成若干波段,这些波段的价格p↓和p↑相互接触,因此,如果我们设定一个基础价格pbase,并有一个波段号n:

ItispossibletoprovethatthesolutionofEq.7andEq.5foranybandgives:

对于任何一个波段,可以证明公式7和公式5的解都可以得到:

whichshowsthattherearenogapsbetweenthebands.

这表明波段之间没有空隙。

TradesoccurwhilepreservingtheinvariantfromEq.1,howeverthecurrentpriceinsidetheAMMshiftswhentheprice?po:itgoesupwhen?po?goesdownandviceversacubically,ascanbeseenfromEq.8.

交易发生的同时保留了公式1的不变性,然而,当价格为po时,AMM内部的当前价格会发生变化:当po下降时,它就会上升,反之亦然,从公式8可以看出。

LLAMMAvsStablecoin

??StablecoinisaCDPwhereoneborrowsstablecoinagainstavolatilecollateral(cryptocurrency,forexample,againstETH).ThecollateralisloadedintoLLAMMAinsuchapricerange(suchbands)thatifpriceofcollateralgoesdownrelativelyslowly,theETHgetsconvertedintoenoughstablecointocoverclosingtheCDP(whichcanhappenviaaself-liquidation,orviaanexternalliquidationifthecoverageistooclosetodangerouslimits,ornotcloseatallwhilewaitingforthepricebounce).

稳定币是一种CDP,人们以不稳定的抵押品来借入稳定币。抵押品被加载到LLAMMA的价格范围内,如果抵押品的价格下降相对缓慢,ETH被转换成足够的稳定币来覆盖关闭CDP。

Whenauserdepositscollateralandborrowsastablecoin,theLLAMMAsmartcontractcalculatesthebandswheretolocatethecollateral.?Whenthepriceofthecollateralchanges,itstartsgettingconvertedtothestablecoin.Whenthesystemis“underwater”,useralreadyhasenoughUSDtocovertheloan.Theamountofstablecoinswhichcanbeobtainedcanbecalculatedusingapublicget_x_downmethod.Ifitgivesvaluestooclosetotheliquidationthresholds-anexternalliquidatorcanbeinvolved(typicallyshouldn’thappenwithinafewdaysorevenweeksafterthecollateralpricewentdownandsideways,orevenwillnothappeneverifcollateralpricenevergoesuporgoesbackuprelativelyquickly).Ahealthmethodreturnsaratioofget_x_downtodebtplusthevalueincreaseincollateralwhenthepriceiswellabove“liquidation”.

当用户存入抵押品并借入一个稳定币时,LLAMMA智能合约会计算出抵押品所在的波段。当抵押品的价格变化时,它开始被转换为稳定币。当系统处于"水下"时,用户已经有足够的USD来支付贷款。可以获得的稳定币数量可以通过一个公共的get_x_down方法来计算。如果它给出的数值过于接近清算阈值--外部清算人可以参与进来。当价格远高于"清算"时,一个健康的方法会返回get_x_down与债务的比率,再加上抵押品的价值增加。

Whenastablecoinchargesinterest,thisshouldbereflectedintheAMM,too.Thisisdonebyadjustingallthegridofprices.So,whenastablecoinchargesinterestrater,allthegridofpricesintheAMMshiftsupwardswiththesameraterwhichisdoneviaabase_pricemultiplier.So,themultipliergoesupovertimeaslongasthechargedrateispositive.

当一个稳定币收取利息时,这应该反映在AMM中。也要反映出来。这是通过调整价格的所有网格来实现的。因此,当一个稳定币收取利率r时,AMM中的所有价格格都会向上移动,与相同的利率r,这是通过一个基础价格乘数完成的。所以,只要收取的利率是正的,乘数会随着时间的推移而上升。

Whenwecalculateget_x_downorget_y_up,wearefirstlookingfortheamountsofstablecoinandcollateralx?andy?ifcurrentpricemovestothecurrentpricepo.Thenwelookathowmuchstablecoinorcollateralwegetifpoadiabaticallychangestoeitherthelowestpriceofthelowestband,orthehighestpriceofthehighestbandrespectively.Thisway,wecangetameasureofhowmuchstablecoinwewillwhichisnotdependentonthecurrentinstantaneousprice,whichisimportantforsandwichattackresistance.

当我们计算get_x_down或get_y_up时,我们首先要找的是如果当前价格移动到当前价格po的稳定币和抵押品x?和y?的数量。然后我们看一下,如果po绝热地变化到最低区间的最低价格,或最高区间的最高价格,我们分别得到多少稳定币或抵押品。这样,我们就可以得到一个衡量我们将获得多少稳定币的标准,它不依赖于当前的瞬时价格,这对夹层攻击的阻力很重要。**

**

ItisimportanttopointoutthattheLLAMMAusespodefinedasETH/USDpriceasapricesource,andourstablecoincouldbetradedunderthepeg(ps<1)oroverpeg(ps>1).Ifps<1,thenpriceintheLLAMMAisp>po.

需要指出的是,LLAMMA使用定义为ETH/USD价格的po作为价格来源,我们的稳定币可以在挂钩之下或超过挂钩进行交易。如果ps<1,那么LLAMMA中的价格就是p>po。

Inadiabaticapproximation,p=po/ps,andallthecollateral<>stablecoinconversionwouldhappenatahigheroracleprice/asiforaclepricewaslowerandequalto:

在绝热近似中,p=po/ps,所有抵押品<>稳定币的转换将发生在较高的预言机价格上/就像预言机价格较低且等于:

Atthisprice,theamountofstablecoinsobtainedatconversionishigherbyfactorof1/ps(ifps<1).

在这个价格下,转换时获得的稳定币的数量要高出1/ps的系数。

Itislessdesirabletohaveps>1forprolongedtimes,andforthatwewillusethestabilizer(seenext)

在长时间内,ps>1是不太理想的,为此我们将使用稳定器。

AutomaticStabilizerandMonetaryPolicy

自动稳定器和货币政策

When?ps>?1(forexample,becauseoftheincreaseddemandforstablecoin),thereispeg-keepingreserveformedbyanasymmetricdepositintoastableswapCurvepoolbetweenthestablecoinandaredeemablereferencecoinorLPtoken.Once?ps>?1,thePegKeepercontractisallowedtomintuncollateralizedstablecoinand(only!)depositittothestableswappoolsingle-sidedinsuchawaythatthefinalpriceafterthisisstillnolessthan1.When?ps<?1,thePegKeeperisallowedtowithdraw(asymmetrically)andburnthestablecoin.

当ps>1时,就会有锚定的储备,由稳定币和可赎回的参考币或LP代币之间的不对称存款到stableswapCurve池形成。一旦ps>1,PegKeeper合约被允许铸造无抵押的稳定币,并且只将其单边存入stableswap池,这样做之后的最终价格仍然不低于1。当ps<1时,PegKeeper被允许提取并烧毁稳定币。

Theseactionscauseprice?ps?toquicklydepreciatewhenit’shigherthan1andappreciateiflowerthan1becauseasymmetricdepositsandwithdrawalschangetheprice.Eventhoughthemintisuncollateralized,thestablecoinappearstobeimplicitlycollateralizedbyliquidityinthestablecoinpool.Thewholemint/burncycleappears,attheend,tobeprofitablewhileprovidingstability.

这些行为导致价格ps高于1时迅速贬值,低于1时升值,因为不对称的存款和提款改变了价格。即使这部分“铸币”是没有抵押的,但稳定币似乎是由稳定币池中的流动性隐性抵押支持的。整个铸币/燃烧周期在最后似乎是有利可图的,同时提供了稳定性。

Let’sdenotetheamountofstablecoinmintedtothestabilizer(debt)as?dst?andthefunctionwhichcalculatesnecessaryamountofredeemableUSDtobuythestablecoininastableswapAMMget_dxas?fdx().Then,inordertokeepreservesnotverylarge,weusethe“slow”mechanismofstabilizationviavaryingtheborrow?r:

让我们把铸造给稳定器的稳定币数量表示为dst,把计算在stableswapAMMget_dx中购买稳定币所需的可赎回USD数量的函数表示为fdx。然后,为了保持“储备”不是非常大,我们通过改变借款r来使用"缓慢"的稳定机制。

where?h?isthechangein?ps?atwhichtherate?r?changesbyfactorof2(higher?ps?leadstolower?r).Theamountofstabilizerdebt?dst?willequilibrateatdifferentvaluedependingontherateat?ps?=1?r0.Therefore,wecan(insteadofsettingmanually)bereducing?r0while?dst/supply?islargerthansometargetnumber(forexample,5%)(therebyincentivizingborrowerstoborrow-and-dumpthestablecoin,decreasingitspriceandforcingthesystemtoburnthe?dst)orincreasingifit’slower(therebyincentivizingborrowerstoreturnloansandpushing?ps?up,forcingthesystemtoincreasethedebt?dst?andthestabilizerdeposits).

其中h是ps的变化,速率r的变化为2倍。稳定器债务dst的数量将根据ps=1r0的速率在不同的值上平衡。因此,我们可以在dst/supply大于某个目标数字时减少r0,或者在它较低时增加。

Conclusion/总结

Thepresentedmechanismscan,hopefully,solvetheriskinessofliquidationsforstablecoin-makingandborrowingpurposes.Inaddition,stabilizerandautomaticmonetarypolicymechanismscanhelpwithpeg-keepingwithouttheneedofkeepingoverlybigPSMs.

希望所提出的机制能够解决为制造稳定币和借贷目的而进行清算的风险性。此外,稳定器和自动货币政策机制可以帮助保持价格锚定,而不需要保持过大的PSM。

周二上午,加密货币交易所FTX的创始人SamBankman-Fried用阴郁的信息让他的员工措手不及。 “对不起,我搞砸了.

很多人可能不知道的是,现在的Cosmos,正处在一个非常关键的时刻。你可能会疑惑?嗯?什么关键啊,不是前段时间刚刚发布了Cosmos2.0的路线图么,Token价格也随之一路走高,貌似一切都在朝.

CoinDesk于11月3日披露的财务文件,无疑成为目前币安、FTX「隔空对战」的导火线。从CZ单方面宣布将出售账面上所有FTT,至二级市场普遍对FTT转为看空态度,再至多个链上数据显示FTX正.

以太坊的两个基础:区块提议和?MEV-Boost什么是区块提议者?什么是MEV-Boost,为什么它对今天的以太坊如此重要?为什么我们需要长期的解决方案.

#FTX崩塌的影响还在持续,本周#DataCheck聚焦:CEX内资金的流出情况,以及链上TVL的数据变化。CEX内的$ETH持续流出.

早上看到一个令人震惊的消息,ConsenSys于11月23日在官网上更新了其隐私政策,声明当用户在MetaMask中使用Infura作为默认RPC时.