节点层是区块链绕不开的底层。尽管最应被鼓励的行为是让用户运行自己的节点,以让区块链网络更为去中心化,降低单个参与者攻击网络的风险。但事实上,一个网络节点的技术设置、硬件投入等,都并非”用户友好“的,因此便诞生了类如infura、alchemy等的托管节点服务商,以及Lido、RocketPool等联合质押服务商。

节点服务商

infura等的诞生是非常符合商业逻辑的,即通过专业化分工实现规模经济与降低成本,并提供使用者便利。然而,infura等也将带来日益严峻的中心化与抗审查问题,metamask的数次宕机皆起源于infura,制裁tornado时infura也是“当仁不让”。

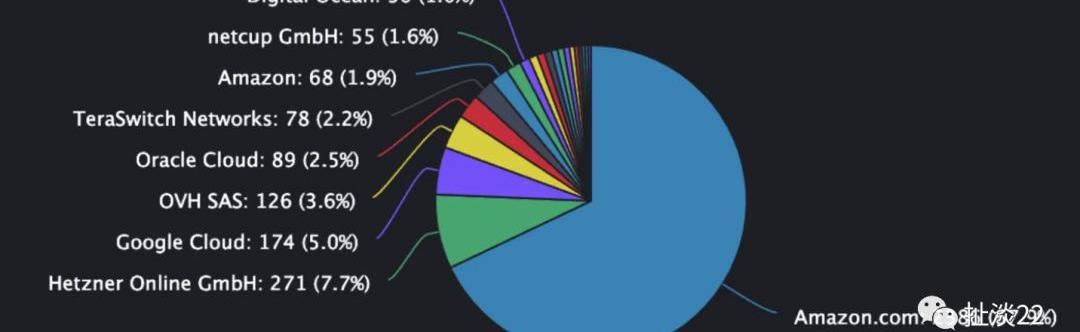

另外,这些节点基本是托管在AWS等中心化云服务器上的,换句话说就是,你以为的去中心化区块链,底子里脖子基本都还是握在别人手里。

source:https://ethernodes.org/networkType/Hosting

infura身上其实反映了很典型的”web2大平台“问题,即本身是为了效率提升与降低成本而生,一旦成长为巨头,无论是否存在主观意愿,不可避免地就带上了”原罪“,自己成了定时炸弹。

2021亚洲数字艺术展:所有支付均使用数字人民币:近日召开的2021亚洲数字艺术展多个作品展示出数字艺术的力量,除了让市民对数字艺术有最直观的体验,了解当前数字艺术的发展前沿,也希望将文化与艺术通过科技手段融入到城市、融入到人们的生活当中。据悉,数字人民币是本届亚洲数字艺术展的一大亮点,为了进一步提升数字人民币的使用频率及鼓励更多的用户加入到使用数字人民币的行列中,此次展览所有需要支付的项目都支持使用数字人民币支付。[2021/8/8 1:41:45]

至于应对方案,当然可以发展对应的去中心化基础服务,但我觉得更关键的点在于,去解决”用户构建节点“这件事本身。用户之所以不愿意自己运行节点,无外乎繁杂的技术设置、硬件要求等,如果运行节点本身和安装软件一样足够简单呢?

轻客户端是个很好的方向。通过”大量轻节点+一定数量的抗审查全节点“的方式,在维持共识机制的前提下,去降低共识维护的成本。当然,边缘的节点从行为特征上来说是极其不稳定的,现有的激励制度设计貌似并没有解决这一问题。

那么类似于pocketnetwork的这种去中心化节点服务商呢?pocket自身不提供节点服务,而是创造一个双边市场,一边是和infura一样的需求,另一边是各个节点服务提供者,通过质押代币来提供服务获取收益。看似没什么毛病,但就我个人而言,还是不太喜欢这类多叠一层的设计,多叠一层协议,其实就是多叠一层风险,pocket的应用将会遇到一个悖论:安全性高于pocket的链,应用pocket会提升风险;安全性低于pocket的链,反而会拉低pocket自身的信誉度。

CipherTrace:2020年的大多数加密盗窃案发生在DeFi空间:金色财经报道,根据区块链分析公司CipherTrace的犯罪报告,去中心化金融(DeFi)平台的交易量在2020年达到历史最高水平,在该领域的攻击和盗窃次数也是如此。在2020年,超过50%的加密盗窃源于DeFi攻击,总计达1.29亿美元,占全年黑客入侵和其他事件的25%以上。[2021/1/30 14:24:05]

延续pocket的思路,回到刚才讨论infura时所提的问题,另一个角度去思考,如果我们允许集中式托管节点服务继续作为市场主流,有没有办法去遏制其作恶呢?瞎掰扯一句,如果用MPC的思路,将infura对托管资产的控制权以某种技术手段分散给多个身份?比如说,infura和用户各持一份,用户所持的是veto权利,便可以有效避免作恶问题。

质押服务商

节点托管固然可以解决直接设置节点的技术与硬件门槛,但并没有解决单个账户32ETH的最低限制问题。32ETH并非一个足够亲民的底线,意味着大部分用户根本没有资格参与维护网络,这与区块链的技术哲学是相悖的。

另一点,上海升级之前,质押的ETH是无法随时取出的,相当于往银行存了一笔可能会延期的定期存款,并且等取出的时候可能已经不及原市价的一半了。

联合质押应运而生,顾名思义,就是大家一起凑到最低门槛;因此诞生了质押服务商。除去节点服务商,质押服务商也是另一种让普通用户参与区块链共识维护的一种方式。质押服务商接收用户存入资产,运营自己的节点,或者将整合后的资产委托给节点服务商,例如f2pool、Lido、RocketPool等。

经合组织OECD计划在2021年引入一种与加密货币税收报告有关的框架:经合组织OECD计划在2021年为世界大型经济体介绍一种与加密货币税收报告有关的框架。该指南将帮助各国征税机构明确本地处理方案,同时兼顾国际交流需要。该框架将会反映加密货币的动态以及高度活跃性等特征,还会涉及钱包提供商等技术问题,也涉及是否将某些方式(如staking)算作加密收入的细节。OECD计划让G20国家在2021年审查该框架。(coindesk)[2020/10/13]

我认为质押服务商主要有两大发展原因。其一,同节点服务商,用户牺牲一定安全性来获取便利;其二,降低参与门槛,例如以太坊32ETH的质押限制。质押服务商存在的问题与节点服务商基本相同,甚至在委托模式下风险还要叠加一层。

Lido与RocketPool均选择委托节点的方式,LidoDAO对节点服务商拥有选择权利,而RocketPool则采用无许可的方式,节点服务商自身提供16ETH、剩余16ETH由用户资产提供,且其需要额外质押1.6ETH价值的RPL代币。

这其实是两条泾渭分明的路径,前者试图用社区治理事前应付节点服务商作恶,后者则秉承无许可的理念、使用slash思路。我个人其实相对偏好后者,因为实在对低效的DAO治理缺乏信心。社区如何识别节点服务商的行为倾向?不清楚细节,但最直接冒进我脑袋里的,就是权力寻租这四个大字。反而slash从ETH到optimism都有采用,相信有一套更完善的机制。

而且Rocket的机制让我想到了一种可能性:即“具有自主权的节点服务商市场”。假设有三个节点服务商ABC,各自质押了保证金以及16ETH,用户在面临ABC其实是不知道怎么选择的。但假设5%的ETH质押收益,协议统一收取0.5%费用,用户原本4.5%;现在改成ABC自行选取费用策略,情况就很好玩了:

Gate.io 2020年上半年GT专属活动福利金额高达10,452,431USDT:据官方公告,Gate.io 发布2020年上半年GT专属活动总结报告。报告显示:2020年上半年期间,Gate.io共举办了6场8折主流币福利回馈、13场PK投票上币空投、7场单币投票空投、2场Startup首发认购活动和7场主流币持仓理财福利,共计为GT持仓用户提供了价值10,452,431USDT的福利回馈。详情见原文链接。[2020/7/30]

服务商A群里喊:9月15到11月,收益率4.7%,还差2个ETH发车了,要的快点~

用户:我这里有1个ETH,刚好11月有用,带我一个!

……

DVT去中心化验证者技术

前文说到,质押服务商一个很大的问题是,托管给节点服务商,难以保证后者不会作恶。诸如RocketPool的方案固然引入了slash机制,但毕竟是事后治标不治本,所以就出现了DVT思路,即将验证节点的私钥碎片化

DVT领域大红人就是ssv.network,SSV即DVT的前身。明白DVT做什么了之后,你就会发现我前述的一些东西到这又有一些变化了:Lido完全可以通过和ssv合作来解决所面临的最大问题,那么其先占优势将成为RocketPool崛起的最大挑战。

还有野心更大的,比如Diva这个项目,直接将LSD和DVT结合,做无许可的质押服务。用户直接质押ETH,自己掌握私钥,Diva还提供机池。当然,这种要么不干要么干全的最后要么活得很精彩要么死得很惨,不管结果如何,还是要让Lido这类老家伙有点危机感。

声音 | 分析师:减半后比特币价格有望在2021年触及1.4万美元:DailyFX金融市场分析师Salah-EddineBouhmidi预测了比特币价格的新高点,“在减半之后,我可以想象到2021年对14000美元的新一轮攻击。当然,在这方面,不仅减半发挥了作用——其他外部因素也能对加密货币市场产生积极影响。”[2020/2/23]

LSD

LSD,即流动性质押衍生品,其实就是上文所说的质押服务商,前段时间着实小火了一会。

市场的普遍逻辑是这样的:与其他链相比,ETH的质押率一直处于低位,

而上海升级之后,ETH可以灵活解质押了,即使仅预期达到其他链的平均水平,按当前270+亿美金的质押价值计算,LSD也会是一个千亿美金级别的赛道。

source:?https://www.stakingrewards.com/

进入LSD领域后,Lido的对手就不止RocketPool了,将会扩大到整个DeFi领域。道理很简单:用户并没有必要非得质押自己的ETH来维护网络安全,用户甚至可能根本就没有这个意识。决定LSD战争胜局的关键因素只有一个——就是安全且稳定的收益率,谁高谁就有最大的赢面。

上一波DeFi套娃叠乐高想必大家都印象深刻吧?

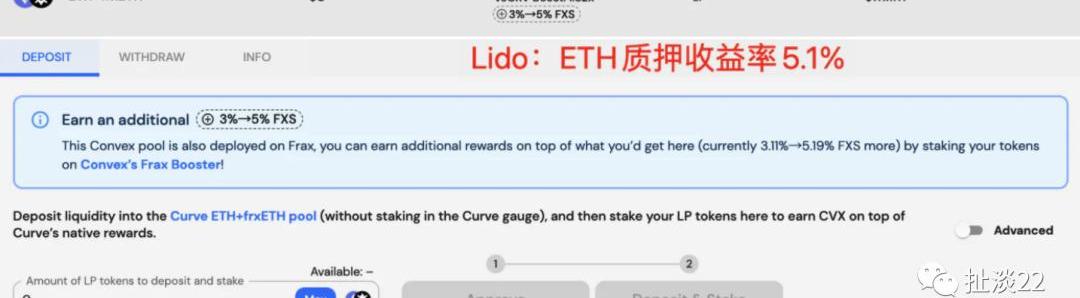

我们机智的Frax桑他来了。

作为稳定币领域少有的幸存者,Frax通过frxETH和sfrxETH套娃创造了更高收益,虽然操作更麻烦,但或许会是DeFi老炮们更喜欢的玩法。

source:https://www.convexfinance.com/stake

除去Frax,借贷协议、DEX等其实都是潜在竞争者。我们把ETH看成一张大饼,纯流动不质押的咔嚓切了一大半,Lido、Frax、MakerDAO等一起瓜分另一半。虽然ETH上海升级对Lido是利好,但这个红利不一定被Lido吃了去,更有可能的情况是,基于ETH通缩与即时解质押的窈窕的收益率之上,DeFi老大爷发挥叠乐高和套娃本性,做出更多Lido用脚趾头都想不出来的创新,直接抢质押服务商的蛋糕。毕竟躺赚的事谁都想干,这玩意儿没法不思进取的……

再换个角度,可以随时unstake的LSD其实在和传统DeFi争夺流动性,所以传统DeFi的基础协议其实下一步最该想的是怎么摆正LSD的地位,以及如何在新的底层上抢占先机。我是觉得终有兵刃相见的一天。

节点复用

前面说了一大堆,但其实今年最让我直呼三个六的项目其实还是EigenLayer。

这个我在之前的推上面提到过:

https://twitter.com/jojonas_xyz/status/1614506970366742528

相比于一些“套娃”与“旁氏”底色的创新,我认为EigenLayer所做的创新更为高级。这些创新都很厉害,蛋说到底,前者毕竟存在利益受损方,后者却能形成真正的多赢。用经济学术语来说,就是实现了帕累托改进。

先说下它能做什么:用于节点质押的ETH,除去维护ETH网络外,还可以同时作为其他协议/网络的节点层,来维护其他协议的安全。

让我们来盘盘:

1.对于ETH而言,任何使用EigenLayer的协议,其实都相当于进入了ETH生态,这些协议的增长,相应会带来ETH的增长。并且这会让ETH的话语权去到空前的高度。

2.对于质押者。质押收获ETH外,还可以收到其他协议同时给予的激励,何乐而不为?

3.对于各大协议。原先最头疼的共识安全问题很愉快的解决了。以及可以和ETH爸爸绑在同一条大船上了。以及开发者终于可以专注于解决实际问题了。

4.对于Lido等质押服务商。首先和DeFi老炮们的战役怕是不用打了;其次,LSD竟躺赢成为驱动各大网络与协议的共识中枢了,好处能少的了吗?

5.对于EigenLayer自己。EigenLayer本质上仍然是一个平台,一边是质押者,一边是各大协议。类似的平台,其实是很难发挥出完全的双边网络效应,因为其中一边往往握有主动权。好比拼多多一顿下三路招数,强行就切入了电商市场,这是因为用户来去自由,新平台便宜,说走咱就走呀……

EigenLayer呢?质押者??网络安全??吸引各大协议??吸引质押者,新的竞争者首先就拿不出可以媲美的收益率,也没法给出让各大协议满意的安全性。当然这里我提一下,我默认EigenLayer是排外的,即质押者用了它的服务后,没办法再用第二个re-staking的协议了,否则护城河其实是没这么高的,因为理性的质押者肯定是能上全都上,那EigenLayer就有点为他人做嫁衣的意思了。

节点复用会是一个大趋势,它的根本逻辑和DeFi叠乐高,和我们喜欢说的“可组合性”是一个意思。这是我们在冗余的去中心化世界里,为数不多提升效率的方式了。

参考资料

https://web3edge.io/fundamentals/master-web3-from-node-to-network/

https://newsletter.banklesshq.com/p/ethereum-censored-flashbots-centralization-lido

https://ethereum.org/en/staking/

https://twitter.com/middlecurver/status/1613223613582446592

标签:ETHKETLIDIDOethnographyinbusinessLympo Market TokenValidityido币是什么时候上市

去中心化物理基础设施网络(DecentralizedPhysicalInfrastructurenetworks,DePIN)是基于加密的网络发展的下一步.

如今,Web3不再是个纸上谈兵的理论或网络热词,它被很多人寄予颠覆互联网的科技革命的期望。但是,放眼全球,拥有海量用户的Web3应用,至今还凤毛麟角,甚至可能只有比特币,勉强算知名度最高、用户数.

我们谈论了很多关于以太坊流动性质押的内容,事实上,其他链上也有LSD项目,且它们支持多链。 跨链、多链和聚合是DeFi即将到来的趋势。我们在LSD项目中也看到了这种趋势,这并不奇怪.

回顾2022,Web3对于时代发展而言,是更好还是更坏?众所周知,2022对于Web3行业而言注定是波澜起伏的一年.

投资组合管理是很难的。 在1926年以来交易的26,000只股票中,只有1,000只股票占了过去100年以来股票的所有利润。而只有86只股票贡献了这些收益的一半。个人选股者很难获胜.

以太坊是否是一种证券?这一直是一个热门争论的话题,特别是当以太坊已经过渡到“权益证明”模型时,用户将他们的币抵押给验证者并参与验证网络的奖励.