你是否感到Arbitrum的DeFi生态系统很难理解?我也是。

一起来了解一下。

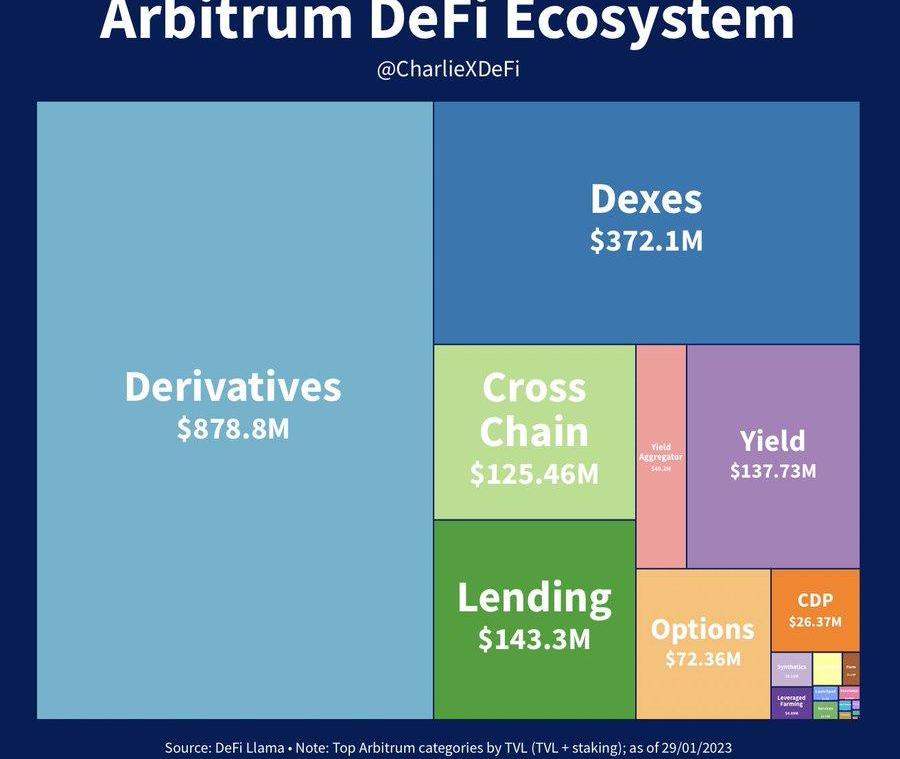

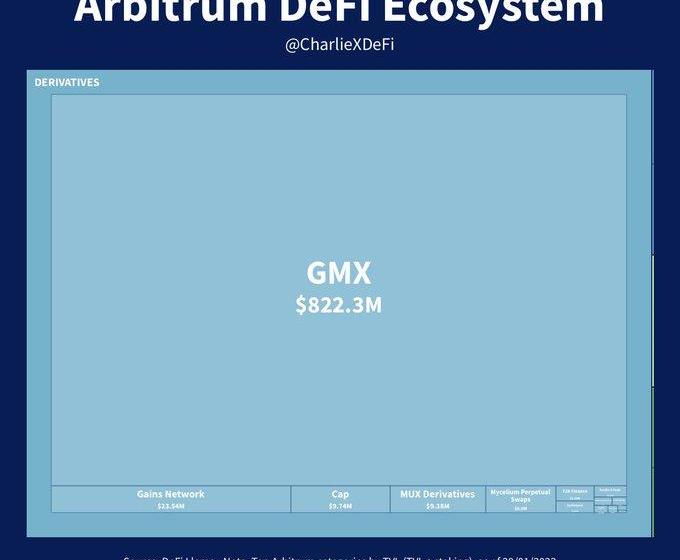

衍生品是Arbitrum生态系统中排名第一的类别,占48.3%的主导地位。为什么?主要是由于@GMX_IO及其巨大的成功。如你所见,$GMX在这个类别中还遇到没有真正的竞争对手。

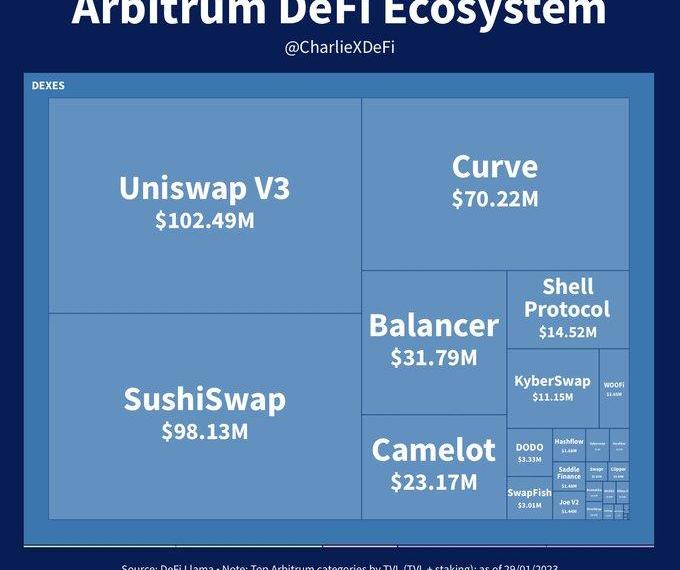

排名第二的大类是占20.5%份额的DEX。三大DEX分别是$UNI、$SUSHI和$CRV。您可能还想要查看的一些较小的原生DEX,如@CamelotDEX和@ShellProtocol。

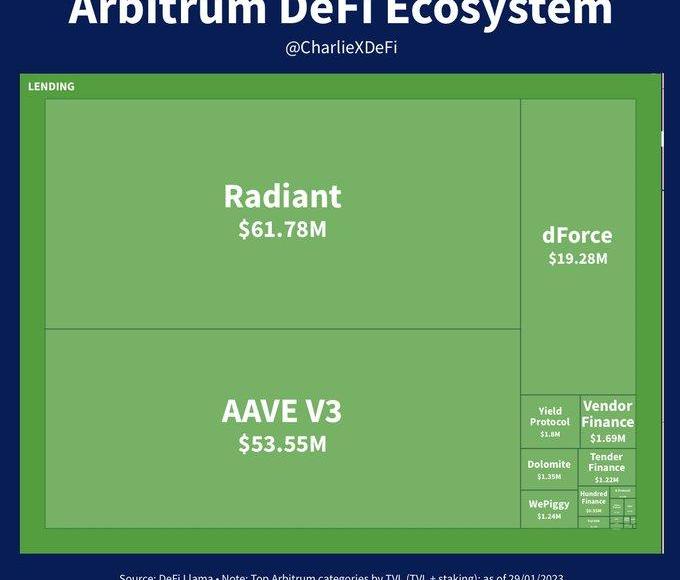

第三大类别是贷款,占7.9%的市场份额。Arbitrum中的主要借贷协议:-@RDNTCapital

-@AaveAave

-@dForcenet

第4大类别是首页收益农耕,占7.6%份额。目前生态内还没有明显的赢家。如你所见,此类别中有六个主要竞争对手:

-@Treasure_DAO

-@UmamiFinance

-@ConvexFinance

-@PlutusDAO_io

-@rage_trade

-@arbis_finance

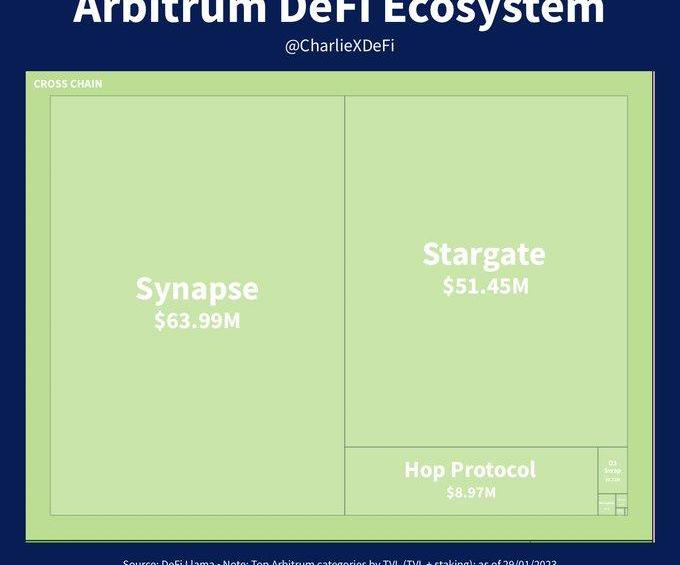

排名第五的大类是跨链,占6.9%份额。此类别由3个协议主导:

-@SynapseProtocol

-@StargateFinance

-@HopProtocol

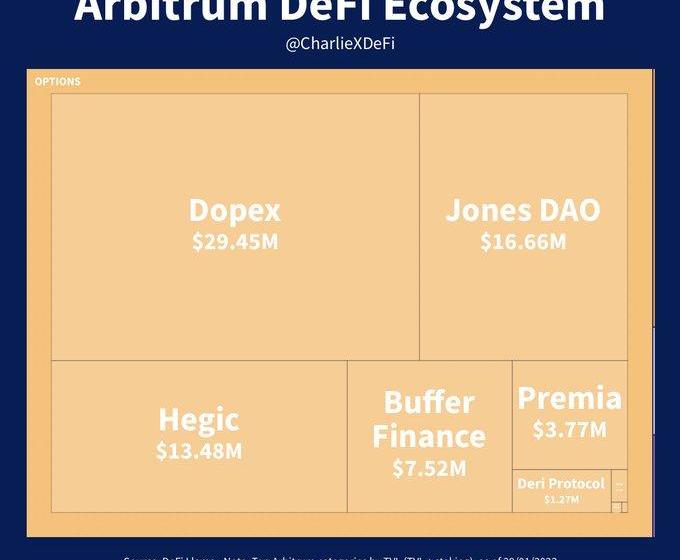

第六大类是占比达4%的期权。以下三种协议似乎在这一类别中占主导地位:

-@dopex_io

-@JonesDAO_io

-@HegicOptions

排名第7的大类是收益聚合器,占比2.2%。这两个协议似乎越来越受欢迎:@beefyfinance、@GMD协议。

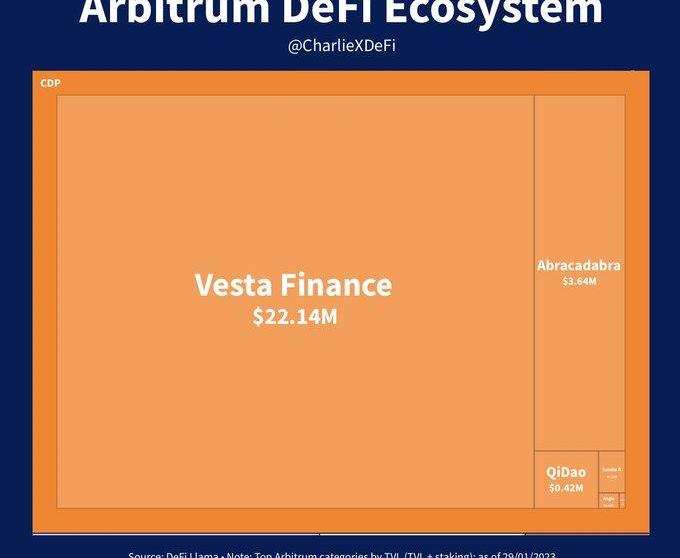

排名第8的大类是CDP,份额占比达1.5%。@vestafinance是绝对的赢家。

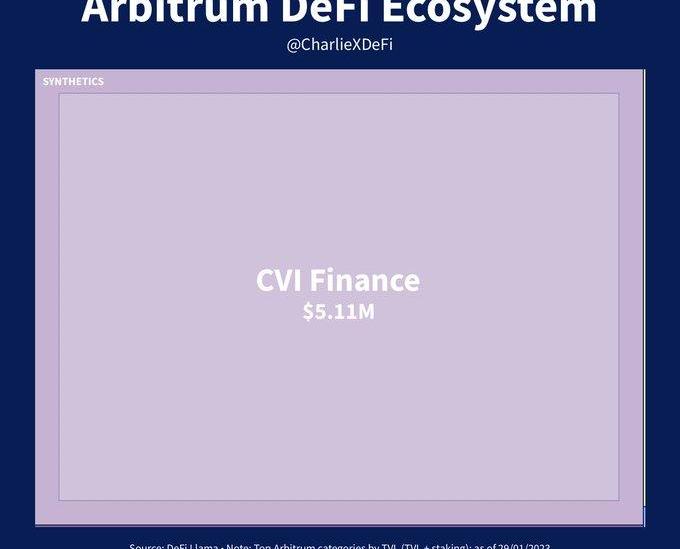

排名第9的类别是合成资产,占0.3%市场份额。而这一类别仅由一种协议主导——@official_CVI

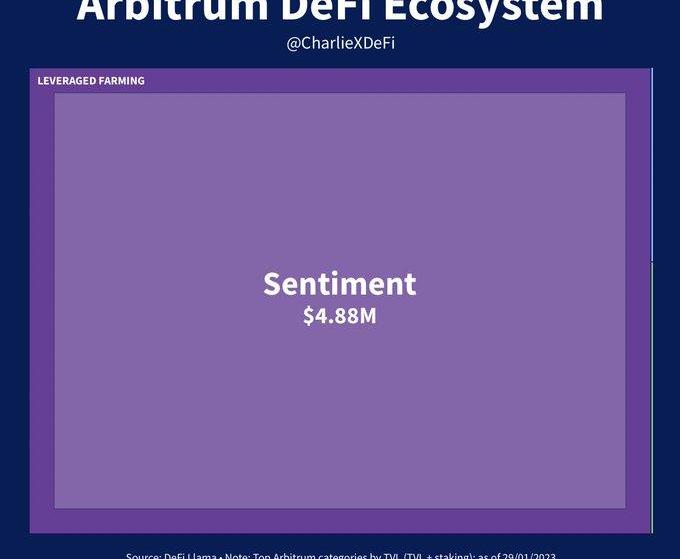

排名第10的类别是杠杆农耕。同样,该类别仅由一种协议主导,即@sentimentxyz

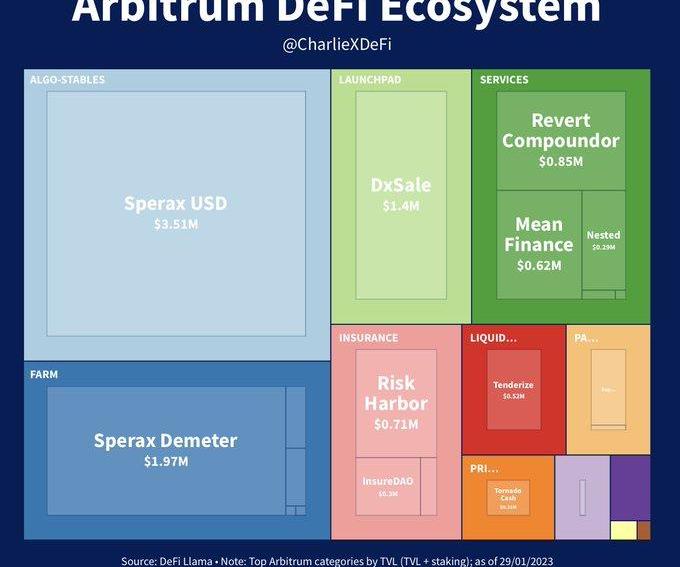

其他类别我不再赘述,因为总和占比仅0.6%。不过,在下图中,你可以找到所有缺失的类别以及相应的顶级协议。

我希望这些图表可以帮助你更好地了解Arbitrum的生态系统。请记住两件事:

-我在早些时候提取了数据,因此TVL可能会略有变化。

-TVL并不总是理想的KPI。

出品|白话区块链 初五迎财神,今天是一个重要的日子,我们必须聊点新年机会新方向。加密行业经过多年的推进,如今已然进入了应用时代,未来每一个大规模采用都将是爆发性的机遇.

据PANews融资年报统计,2022年链游赛道公开投融资事件共334起,融资总规模为44亿美元。其中不乏明星机构参投和领投的项目.

今天有人问我:“你怎么有时间看这么多书?”以下是我的回答。我认为时间管理最重要的是学会说“不”。你不做的事情比你做的事情更重要。我不在会议上做嘘寒问暖,自我介绍这类事情.

下一波DAO可能会有一个新的缩写名称:AIDAO。DAO可以利用AI(AI)做出更好的治理决策、提高效率并与其他DAO集成。但AIxDAO的交叉应用可能远不止于此.

在今天的市场上,我一直在等待着参与任何形式的预售。熊市影响了项目发布的数量,由于缺乏资金,也影响了后期的表现。然而,有2个预售项目我是真的很兴奋.

@y2kfinance是一个在Arbitrum上基于稳定币和锚定资产波动的对冲协议。它利用了巨灾债券的概念,基于depeg去做对冲,是在大跌或fud稳定币时一个很好用的对冲工具.