整个世界目前处境艰难,在如此难顶的背景下,Crypto行业在2022年遭受重大挫折后,重新找回其核心价值观乃是重中之重。至关重要的是,信任和信誉需要重新建立;同时,需要加倍努力增加Crypto的用户相关性和可用性。2022年很可能会被视为应该遗忘的一年,但它也应该标志了一个行业的重要转折点。虽然2023年对于全面复苏来说可能还为时过早,但我们相信漫长的寒冬过去终会迎来一个去中心化的春天。让我们一起坚持并BuidlCrypto的未来吧。

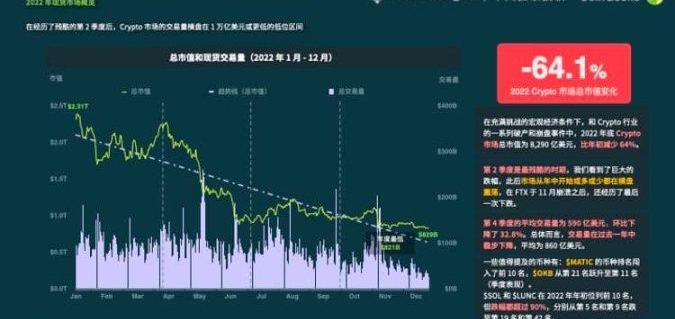

事实证明,2022年对于Crypto行业的项目方和用户而言,是动荡的一年。Crypto寒冬已经来临,截至2023年1月1日,Crypto总市值为8,290亿美元,比一年前下降64%。尽管DeFi代币价格和NFT的市场需求依然低靡,但开发者仍在继续开发创新的协议,在过去一年中引发了新趋势和新叙事。

我们的2022年度Crypto行业报告涵盖了从Crypto市场概览到分析比特币和以太坊、深入研究去中心化金融和非同质化代币生态系统并且详细审阅了中心化交易所和去中心化交易所年度表现。

下文优先总结了本报告主要亮点,欢迎点击下载更完整的49张报告深入了解。

CoinGecko2022年度Crypto行业报告的8大亮点

以下是2022年Crypto行业的要点总结:

Crypto市场在2022年第二季度之后一直在横盘整理,处于1万亿美元及以下的低位区间。尽管稳定币主导地位增加,但市值仍缩水了273亿美元;与此同时,USDC和BUSD的市值有所上涨。FTX事件蔓延影响了大约超过100万用户、债权人和投资者,未来还会有更多。除原油和美元外,主流资产全线表现不佳。BTC是表现最差的资产,下跌了64.2%。在以太坊升级Merge的推动下,截止2022年底,ETH质押量季度稳定增长至1,580万枚。DeFi代币市值暴跌72.9%,衍生品市场份额超过收益聚合器。在NFT市场遭遇的首个寒冬里,OpenSea的市场份额下滑至65.4%,但仍占主导地位现货交易量较2022年1月萎缩67.3%,第4季度跌幅最大,达21.2%。在经历了残酷的第2季度后,Crypto市场的交易量横盘在1万亿美元或更低的低位区间

在充满挑战的宏观经济条件下,和Crypto行业的一系列破产和崩盘事件中,2022年底?Crypto市场总市值为8,290亿美元,比年初减少64%。

第2季度是最残酷的时期,出现了巨大的跌幅。随后,市场一直在横盘震荡,直到2022年11月FTX崩盘。

第4季度的平均交易量为590亿美元,环比下降了32.8%。总体而言,交易量在过去一年中稳步下降,平均为860亿美元。

Crypto市场的走势与美国股市的走势密切相关,尤其是和2022年前三个季度的标准普尔500指数。然而在第四季度,这种相关性转为负值,由于FTX导致Crypto下跌,而股票则在年底出现了复苏。

稳定币市场份额所有增加,但市值缩水273亿美元;同时$USDC和$BUSD的市值有所增长

去年,Crypto投资者转向更安全的资产,前三大稳定币?Tether、USDCoin和?BinanceUSD在Crypto市场的主导地位不断提高。然而,稳定币市场也未能幸免于资金外流,到年底共损失273亿美元。其中大部分损失是在2022年5月?TerraUSD崩盘期间产生的。此后该行业表现相对较好,尽管还有另一个脱锚事件导致的周期性的「黑谣言」。

最大的稳定币$USDT的市值下降了16%,大约为120亿美元。相反,$USDC和$BUSD各自有一定幅度的增长,各约20亿美元。

头部的去中心化稳定币?$DAI和?$FRAX的损失比例相近,不过绝对值上$DAI的40亿美元损失几乎是$FRAX的5倍。

在前5名之外,$USDN?在11月脱锚后跌出了前15名,由?$MIMATIC?取代了它的位置。$USDD?于5月推出,现在位于第8位,其市值自6月以来一直徘徊在7,000亿美元左右。

连锁反应使超过百万的用户、债权人及投资人在FTX事件中受损;之后几个月中也出现了多米诺骨牌效应

CoinDesk发布文声称Alameda的大部分资产都是FTX发行的?$FTT。随即,CZ宣布准备抛售?Binance?质押的$FTT。这引发了挤兑并导致FTX停止提款,申请破产重组。之后证实,Alameda在Terra崩盘后就已经资不抵债,而FTX的用户资金则被挪用去支撑这家失败的交易公司。

举例来说,一些受重创的机构包括:

BlockFi:为FTX提供了3.55亿美元贷款的借贷公司,更是为Alameda放债6.71亿美元。

BBKX将于今日开启全新挖矿全包filecoin云算力认购:据官方公告,本周一16:00(UTC+8)BBKX将开启新一期全新挖矿全包filecoin云算力抢购活动。本场抢购活动共设有两个专场同步开启,“USDT专场”限价680USDT/TB,限量100TB,“BBK专场”将在BBK现价的基础上溢价10%,以0.004USDT/BBK的价格限量发售10TB,USDT专场抢购用户还可获得平台空投BBK。本期云算力其他费用均由矿池承担。

BBKX专注于挖矿金融服务,已获得节点资本与链上基金联合投资。[2021/3/1 18:03:27]

GenesisGlobalTrading:在FTX上有1.75亿美元的僵尸存款。目前无法为其贷款产品提供赎回服务。

SilvergateBank:用户们在FTX倒闭后提走了80亿美元。之后该银行裁员40%。

虽然很多公司在顷刻间就已经倒下,但2023年可能还会有更多公司经历相同的事。

除原油和美元外,主要资产全线表现不佳;$BTC是表现最差的资产,跌幅达64.2%

大多数资产,比如黄金和美债,在2022年以亏损状态收尾。比特币是这些资产中表现最差的,以-64.2%的跌幅结束了这一年。

币赢CoinW将于7月24日16:00开启抢购MTA活动:据官方消息,币赢CoinW将在7月24日开启第12期FansUp粉丝福利活动,抢购总量是3000MTA,享受6折折扣,抢购时间是7月24日16:00-17:30。

据悉,mStable 是一种基于以太坊的稳定币聚合协议,提供针对稳定币用户的一站式解决方案,致力于使稳定币、借贷、掉期(swap)交易服务更易于使。mStable治理代币 Meta,用户可以使用 Meta 进行质押、提案、投票,还可以收取赎回费、为脱锚资产恢复价值。[2020/7/24]

随着美联储在2022年全面加息,美元指数的表现优于所有资产。然而,随着加息的放缓,其大部分涨幅在第四季度丧失;DXY季度环比下降了-7.4%,年初至今的回报率仅为8.0%。

由于Covid-19封锁的解除,原油需求增加,恰逢乌克兰战争导致的大规模供应短缺,原油在年初出现了大幅上涨。然而,它的大部分涨幅已经撤回,截止年底时仅增长了6.4%。

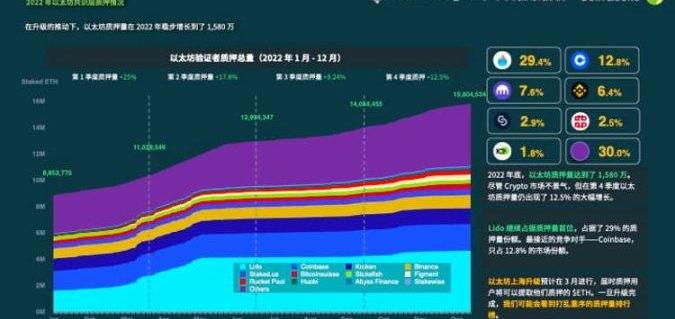

在升级的推动下,以太坊质押量在2022年稳步增长到了1,580万

尽管Crypto市场不景气,以太坊的总质押量呈现稳定的季度增长,在2022年第一季度增长了25%,第二季度增长了17.8%,第三季度增长了8.2%,第四季度增长了12.5%。到年底以太坊的总质押量从880万上升到1,580万。

58COIN小贝:矿池近期目标是拥有全网10%以上的算力:今晚,58COIN市场总监小贝做客媒体直播间,表示:58COIN旗下矿池近期的目标是稳步地拥有全网超过10%的算力份额。头部前十交易所接收矿池比特币比例预估高达70%以上,所以各大交易所现在已经开始布局在争夺矿池的BTC。因为矿池为交易所提供了主要的非交易BTC来源,有足够多的非交易资产来源,代表着更强大的兑付能力,兑付能力加上强大的流动性,才能保证用户的安全感。[2020/5/12]

2022年上半年,质押ETH的验证者数量的上升可能是由于以太坊合并的看涨情绪所致。在9月中旬成功合并后,Crypto社区开始期待即将到来的上海升级,因为之前的合并升级驱动了上个季度的显著增长。

Lido继续占据质押量首位,占据了29%的质押量份额。最接近的竞争对手——Coinbase,只占12.8%的市场份额。

以太坊上海升级预计在3月进行,届时质押用户将可以提取他们质押的$ETH。一旦升级完成,我们可能会看到打乱重序的质押量排行榜。

DeFi通证市值暴跌72.9%,衍生品的市场份额超过了收益聚合器

与2021年相比,DeFi通证的市值缩水约73%,各种治理与效用通证的市值蒸发了超过480亿美元。流动性质押板块的跌幅最小,为25.9%,这很可能是受到第三季度以太坊合并事件的影响。

与其他赛道相比,DeFi协议受到的打击更大,这可以归咎于早些时候过高的估值以及资本的撤出。借贷与收益聚合器在2022年的表现最差,跌幅分别达到了80.5%和85.3%。不少协议如?ConvexFinance?和?Alchemix?原生通证的价格跌幅甚至超过了95%。

尽管同比下降了65.0%,但衍生品的市场份额保持在7.9%,使其超过了收益率聚合器——这归功于?GMX和GainsNetwork等去中心化永续合约交易平台的人气激增。

NFT市场遭遇的首个寒冬里,OpenSea的市场份额下滑至65.4%,但仍占主导地位

NFT市场正处于第一个熊市周期——Top8链上NFT交易量从第一季度的133亿美元骤降至2022年第四季度的15亿美元,下降了93.1%。同时,自今年年初以来,NFT创作者的版税也同样减少了95%。

在NFT寒冬中,OpenSea仍占主导地位,占NFT市场交易量的65.4%,不包括刷量。虽然他们的市场份额自2022年1月以来减少了24.3个百分点,但SolanaNFT的崛起推动了MagicEden的交易份额,在2022年底上升到了12.5%。

虽然NFT市场上出现了许多新的竞争者,例如?LooksRare和?X2Y2,OpenSea捍卫住了自己的主导地位。这些竞争者通过发放奖励激励用户在其平台上交易。但用户往往通过刷量来获得这些奖励。2022年1月,LooksRare上98.5%的NFT交易量是刷量。此后,由于奖励排放量减少,交易量也在2022年12月减少到了75.5%。

现货交易量从2022年1月起缩水了67.3%,其中2022年四季度的环比下降最多,为21.2%

1月份,Crypto交易所Top10的现货交易量共计1.5万亿美元。但在FTX倒闭后,12月的现货交易量下降67.3%,达到0.46万亿美元的全年最低水平。最大的下降发生在最后一个季度,现货交易总量从第三季度的2.9万亿美元下降到2022年第四季度的2.3万亿美元,下降了21.2%。

尽管公开展示了中心化的风险,CEX:DEX的比例仍然持续走高。虽然DEX的市场份额在11月小幅提升,受益于市场对Binance可能会破产的顾虑,但截至2022年底,CEX仍占据了92.5%的市场份额。

日渐低靡的交易量是投资者正在逐步撤资市场的信号,也可能表明他们正借由某CEX的关停进而完全退出市场。

责编:Lynn

标签:NFTCRYCRYPCRYPTOGenesis NFTWrapped Basic CryptoKittiesCryptoCoinPayGoCryptoMe

今早,JackDorsey再次发布推文为?Nostr?协议站台,使得加密世界整日的讨论围绕着以Damus?为首的一系列?Nostr?生态应用.

这条推来聊一聊我对Layer2的投资逻辑。讲在前面,以下观点主观性强、逻辑性弱。目前对Layer2赛道项目的划分绝大多数是基于其技术实现:基于欺诈证明的OptimisticRollup(ORU).

去年10月31日,香港政府在“香港金融科技周”发表宣言,决心竞争全球虚拟资产中心和Web3中心。与新加坡相比,香港虽然在Web3政策上慢了半拍,但是在底蕴上仍是亚洲最强的城市之一.

借助增长中的?DeFi?和?NFT?场景,Arbitrum已成为领先的以太坊L2扩展解决方案。而?Treasure?DAO是?Arbitrum?上的“招牌”去中心化?NFT?生态系统,也是实现“.

在线内容方面最令人兴奋的突破之一是用户生成内容的兴起。可能被称为UGC2.0,或“用户生成藏品”的,是其演变的下一个阶段.

许多下一周期的绩优项目还没有发布。这些项目有可能在下一轮牛市达到50-100倍。下一个$SOL或$MATIC可能就在你面前。以下是我最期待的13个未发布项目.