SilvergateCapitalCorp成立于1986年,几十年来一直是一家位于拉荷亚的沉寂的社区银行。这一切在2020/2021年加密货币牛市期间发生了变化。

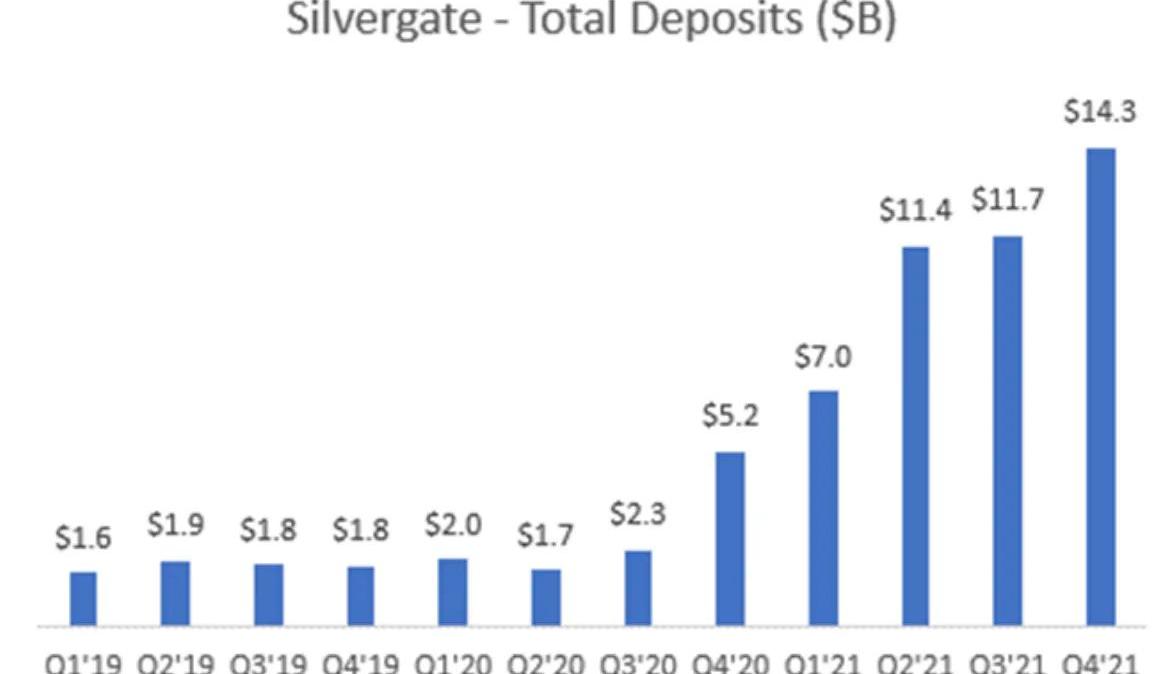

在Silvergate2019年首次公开募股之后,该银行的存款从20亿美元增长到140亿美元——增长了7倍!该银行的股价也从每股13美元涨至220美元,涨幅达到惊人的1600%。

但自2021年11月见顶以来,该股已下跌97%至5美元,公司面临倒闭的风险。从荣光中迅速堕落,所有这些都引出了一个问题:到底发生了什么?

这是一个关于银行搞砸了的故事。

Silvergate简介

Silvergate是一家公开上市的银行,以其领先的加密货币特许经营权而闻名。该公司专有的SilvergateExchangeNetwork是一个技术平台,用于连接1600多家加密货币交易所、金融机构、对冲基金和散户参与者。SEN凭借24/7的正常运行时间和用于连接世界各地加密货币市场参与者的即时法币转账,成为满足加密货币法币需求的首选银行。

Silvergate的SEN网络使该银行实现了令人难以置信的存款增长,在2021年第四季度从约20亿美元增长了7倍,达到140亿美元的峰值。Silvergate和SignatureBank的Signet都实现了大规模增长,因为它们实际上是美国仅有的两家将法币引入全球加密货币生态系统的银行。

报告:截至2023年7月,加密货币行业拥有近19万名员工:金色财经报道,K33Research的新数据显示,截至2023年7月,加密货币行业拥有近19万名员工。与2020年加密货币热潮之前的就业统计数据相比,这一数字显着增加。报告称,2021年加密货币行业的就业人数更高,接近211,000人,这与高价格和公司估值相吻合。研究人员表示,大约三分之一的加密货币劳动力在交易所或经纪公司工作,另外26%的人受雇于提供与加密货币相关的各种金融服务的公司。只有6%的人从事NFT领域,而21%的人将自己的技能贡献给区块链协议、分析和挖矿业务。剩下的13%的员工从事与加密货币相关的工作,这些工作并不完全属于任何其他类别。[2023/7/9 22:27:11]

这一切听起来都很好:Silvergate在牛市期间大获成功。那么它哪里出了问题呢?

首先,让我们快速了解一下银行是如何赚钱的。

银行如何赚钱

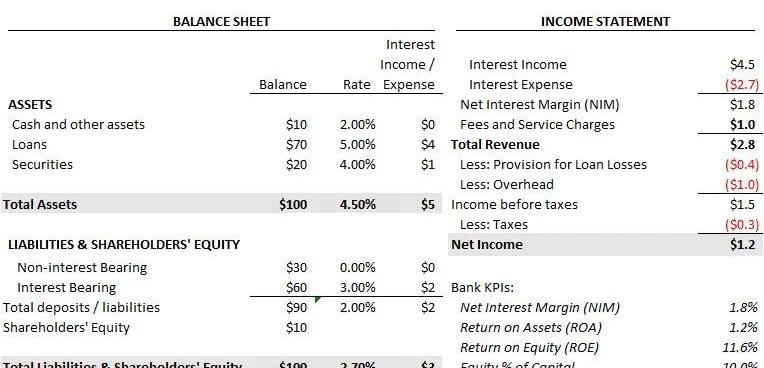

在最基本的层面上,银行是简单的业务。他们以股权+负债的形式吸收资本,并获得资产。

股本+负债:银行从一组投资者的股权资本开始,吸收存款至股权资本的一定倍数。银行通过向零售和商业客户提供服务来吸引存款,例如支票、储蓄、账单支付、贷款等。Silvergate等专业银行通过SEN网络等独特产品吸引存款。银行还通过支付存款,提供存款收益率来吸引存款。这些称为计息存款。与无息存款相比,IB存款被认为质量较低。与NIB存款相比,IB存款的利润率较低,而且通常更加善变,因为它们会寻找出价最高的人。资产:银行利用这个这些股权和存款资本,向企业、房地产项目或消费者提供贷款,或者购买国债、市政债券、抵押贷款支持证券等证券或高评级公司债券。银行通常会避开垃圾债券和股票等“高风险”证券。作为一家高杠杆企业,银行无法承受其资产负债表资产方面的严重损失。资产损失至少会损害银行的权益资本,在最坏的情况下,可能会损害存款人的义务。将存款人的义务置于风险之中,银行监管机构很快就会让它关门大吉。请记住这一点。

Coinbase报告:AI和区块链技术相结合带来重大机遇:金色财经报道,Coinbase在周四发布研究报告称,人工智能与区块链技术相结合,对企业家来说是一个重大机遇。

该报告提到几个结合人工智能和区块链技术的潜在用例。首先,去中心化数据市场可以帮助生成式AI满足对经验证的多样化数据集的需求,以训练其模型。同样,基于代币的激励机制可以提高来自这些市场的数据质量。

该报告声称,人工智能和区块链的结合有可能解决算法偏见和数字身份验证等问题。值得注意的是,区块链技术还具有解决虚假信息风险等问题的潜力。区块链和NFT可用于确定图像、视频、音乐和其他媒体的来源。

此外,区块链可以帮助生成式人工智能模型的决策过程更加透明,允许用户仔细检查人工智能生成结果的逻辑和可靠性。[2023/6/4 21:14:51]

银行从其资产中赚取的收益率减去其为存款支付的成本,等于银行的净息差。银行还从其他服务中赚取收入,例如财富管理或承销费用。然而,净息差通常是银行最大的收入来源。减去人力成本等间接费用,再扣除税收,就得到了银行的净收入。

下面是一家1亿美元资产银行的简单资产负债表和损益表。请注意,银行盈利能力的最大驱动因素是其存款业务的规模和净息差,即银行从资产收益率减去存款成本后获得的利差。

28小时内两家VC共购买94.1万枚YGG:金色财经报道,据SpotOnChain监测,在过去28小时内,两家 VC 总共购买了 94.1万枚YGG(约546 万美元), 其中,Youbi Capital购买了347万枚YGG ,Gumi Cryptos Capital购买了34.35万枚YGG。[2023/5/25 10:39:07]

一家拥有快速增长和廉价存款基础的银行是非常有价值的。

Silvergate在加密货币升级周期中非常适合这种模式。加密储户将大量现金注入加密生态系统,并愿意免费持有Silvergate的法币,以换取访问银行专有的SEN网络。廉价存款的显着增长导致SI的盈利能力和股价在2020年和2021年飙升:

银行如何获得回报:信贷崩溃和久期错配

银行吸收存款、发放贷款和购买证券。这很简单……怎么会有人把它搞砸?

Coinbase CEO:将调整相应投资,只因美国监管环境落后于其他主要金融中心:金色财经报道,针对“Coinbase(COIN.O)将允许新加坡客户通过当地银行将资金转入或从账户中转出。”,Coinbase首席执行官Brian Armstrong在推特上表示:“在为加密货币创建明确的监管手册方面,美国监管环境落后于其他主要金融中心(英国、新加坡、中国香港等)。我们将相应地调整我们的投资。”[2023/3/16 13:07:08]

当银行在资产负债表的资产方面出现减值,并被迫在股东权益上承担损失时,银行就会陷入困境。除去欺诈,银行可以通过两种方式做到这一点:信贷崩溃和久期错配。

1.信贷崩溃?:银行可能发放不良贷款或购买不良证券。换句话说,从无法履行义务的不良交易对手那里收购资产,从而造成损失。巨大的贷款和证券损失造成了大金融危机,迫使美联储救助许多大型金融机构,否则全球金融体系将面临崩溃的风险。

持有最糟糕贷款和证券的银行和金融机构的股东,如雷曼兄弟、Countrywide和贝尔斯登,由于其资产负债表中资产方面的损失远远大于银行的股本资本而被淘汰。

2.久期错配:久期错配是指在银行挤兑期间,为了满足储户的赎回,银行被迫亏本出售资产。以足够大的折扣价出售足够多的资产,银行的股本可能会在眨眼间消失。

DigitDAO一号提案快照已完成,24小时内将退还42万美元对应.bit账户的注册费:10月10日消息,跨链DID协议.bit社区发起的DigitDAO的第一个社区投票快照已完成。根据DigitDAO一号提案,今晚20点(UTC+8)将准时开启注册费用返还,本次返还费用共计$422,177等值的CKB,符合条件的.bit账户Owner地址数共计5221个。

据此前报道,DigitDAO社区成员2222.bit在9月30日发起提案,希望能为数字.bit账户退还注册费,最终该提案在10月9日正式通过。据Seekdid.com的最新数据,今天已累计超过3500个数字.bit账户被注册,且4D已经超过70%被注册。[2022/10/10 10:29:54]

银行挤兑期间的久期错配是导致Silvergate在FTX崩盘后倒闭的原因。

Silvergate是如何搞砸的:被迫以巨额亏损出售长期资产

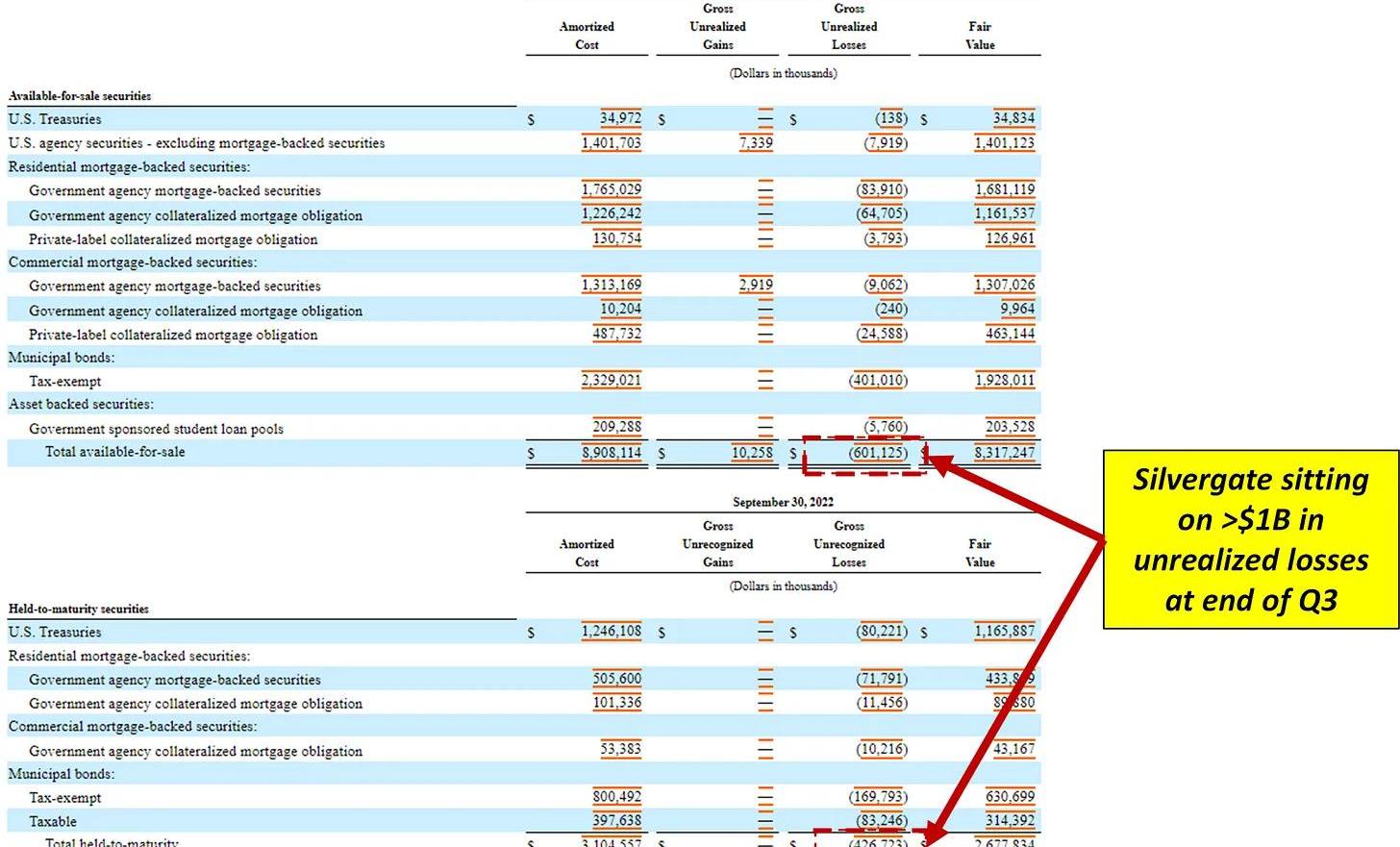

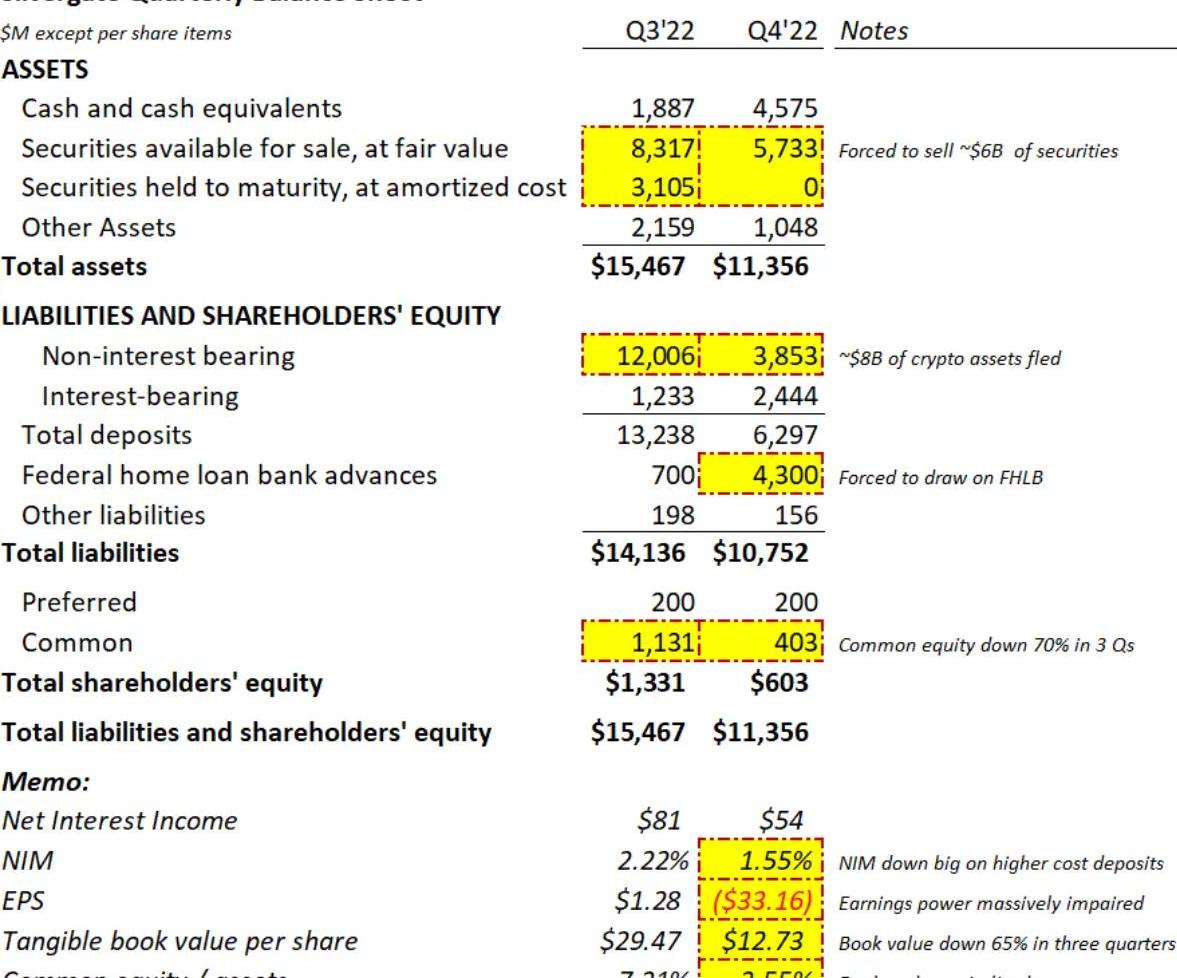

随着Silvergate的资产负债表在加密货币牛市期间迅速增长,该公司收购了数十亿美元的长期市政债券和抵押贷款支持证券。对于Silvergate而言,不幸的是,利率在整个2022年迅速上升,大大降低了Silvergate证券投资组合的价值。

截至2022年第三季度末,Silvergate证券账簿上的未实现亏损超过10亿美元。该银行显然在历史上的一个不利时期收购了长期资产。

资料来源:SIQ310Q

但不管怎样,亏损是未实现的。只要Silvergate储户将资金存放在平台上,并且Silvergate可以持有其债券至到期日,一切都会好起来的……对吗?

然而,在FTX于2022年11月破产之后,Silvergate的储户们慌张地纷纷撤资。2022年第四季度,Silvergate存款减少了80亿美元,单季度下降了68%。这是一场教科书式的银行挤兑。

为了满足存款人的赎回要求,Silvergate被迫出售其在过去1-2年中以约70亿美元的成本艰难获得的60亿美元证券。结果是,该公司实现了大约?9亿美元的证券损失,在此过程中,Silvergate的普通股损失达70%。

存款的急剧减少和9亿美元的已实现证券损失影响了Silvergate的股东权益和盈利能力:

该公司还从联邦住宅贷款银行的紧急贷款计划中提取了43亿美元。根据我与业内人士的谈话,除了利用昂贵的融资来源外,Silvergate的银行挤兑还令监管机构感到不满。将客户存款置于风险之中是银行监管机构的主要禁忌。

最近有关Silvergate不得不在第一季度出售更多证券并关闭其SEN网络的消息可能表明监管机构正在彻底结束Silvergate的加密货币野心。

SignatureBank是否面临类似的风险?不太可能

Silvergate的加密银行同行SignatureBank经常被传言为加密监管打击中的“下一只鞋”。

我认为类似Silvergate事件的银行挤兑和监管冲击不太可能发生,原因如下:

签名银行的规模要大得多,而且更加多样化。截至第四季度末,Signature拥有1100亿美元的资产,而Silvergate只有110亿美元。在其890亿美元的存款中,只有约180亿美元,即20%,与加密货币挂钩。相比之下,银门的存款特许权实际上是100%的加密货币。

SignatureBank的规模要大得多,而且要多样化得多。截至第四季度末,Signature拥有1100亿美元的资产,而Silvergate的资产为110亿美元。在其890亿美元的存款中,只有约180亿美元与加密货币相关。相比之下,Silvergate的存款特许经营权实际上是100%加密货币。Signature的资产负债表更具流动性。Signature拥有340亿美元的流动资产。这几乎是Signature180亿美元加密存款敞口的2倍。如果发生加密货币存款挤兑,Signature将能够以最小的证券损失进行赎回。Signature与监管机构的合作历史更长。这更多是一个猜测,但我相信该银行不会像Silvergate一样受到监管打击。正如该公司在回应《华尔街日报》一篇文章时强调的那样,Signature与联邦住宅贷款银行有着悠久的历史,并定期利用其贷款服务。相比之下,Silvergate在恐慌中使用了FHLB。Signature拥有约20%的加密货币存款敞口和其存款敞口的2倍流动性。

资料来源:SBNY收益平台

结论:不要用变化无常的加密货币存款为长期资产提供资金

如果Silvergate使用客户存款来获取现金和短期国债,而不是长期市政债券和抵押贷款支持证券,Silvergate就可以避免这种不幸的结果。高度波动性的加密货币存款与对利率变动敏感的长期资产之间的不匹配,导致Silvergate遭受了巨大损失。有了现金和短期国债,Silvergate本可以满足客户的赎回需求,避免严重的股权减值,并且不需要动用FHLB的紧急贷款计划。

值得注意的是,加密货币存款外逃的风险正是USDC使用流动性极强的20%现金/80%3个月期国库券构建其储备的原因。

标签:LVESILVERSILVERTWELVE ZODIACLyfe SilverSIL Finance Token V2Llamaverse

关键要点: 比特币和以太坊正在形成强大的价值网络。更重要的是它们组成了加密货币的信任基石,这也意味着其依附于价值网络的稳定币项目有坚实的资产支撑.

?01? 什么是Token和Token经济学过去几年,Token经济学,逐渐称为一个流行的术语。Token经济学由Token和经济学两个词构成,顾名思义则是关于?Token?的经济学规则.

3月7日晨,Tessera团队的创始人发布公告称:"今天我非常高兴地宣布我们的新平台Escher,一个精选的美术版画市场.

这是一个美国华盛顿特区经济不确定性增加的时期。我们仍然致力于明确和透明的沟通。 TL;DR 虽然USDC可以24/7/365全天候使用,但发行和赎回受到美国银行系统工作时间的限制.

FVM如何与Gas经济紧密联系Filecoin虚拟机的启动可以让用户可编程智能合约落地到Filecoin区块链上。这些智能合约将可以与Filecoin数据存储能力互动,为创新应用创造条件.

$ARB 3月23日,Arbitrum将把其ARB代币总供应量的12.75%分配给其社区,另外43%分配给DAO金库,供代币持有人直接管理.