引言

传统金融市场近几年来以ETF为代表的指数型产品发展迅速,呈现出SmartBetaETF-主动管理ETF市场资金流入增速高于普通指数ETF产品的特征。资管行业注意力从普通指数产品逐步转向更为创新指数类产品系列,如ESGETF、主动管理ETF和主题ETF等。其中,权益市场主动ETF取得新突破,吸引场外产品积极转型,成为近年来主动产品发展热点。全球指数商不断创新完善指数体系以满足新的市场需求,推动行业向精细化、多元化深度发展,同时促进指数化产品不断创新。Crypto指数增强产品相比传统金融市场仍处于非常早期的阶段,随着整体加密市场市值的增长,指数增强的结构化产品市场增长空间也应随之高速增加。我们认为,美股的指数基金和指数增强基金/ETF的市场规模和现状对加密市场的指数增强型基金的发展路径有参考价值,并认为加密指数增强基金可以通过这些收益增强的方式,无论是多因子量化选股模型,主观择时模型,板块轮动模型或股指期货衍生品收益增强模型,获得符合不同风偏投资者需求的超额收益。

港股美股普通指数ETF和指数增强基金/ETF规模和发展趋势

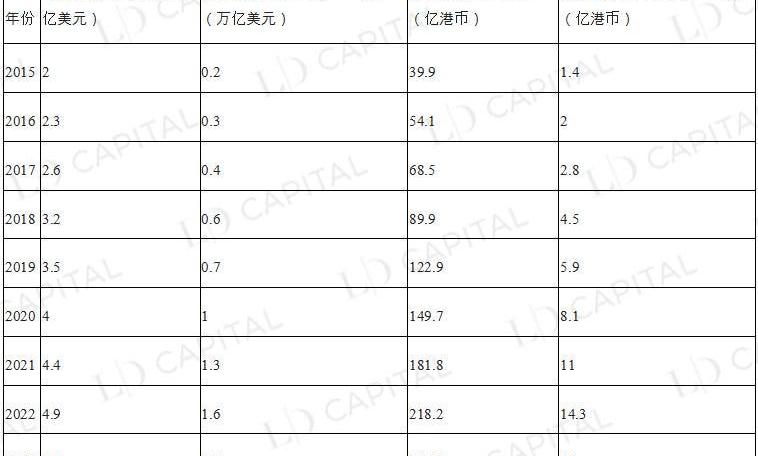

2015年-2023年间,无论是美股或港股的指数基金,或是指数增强基金/ETF的规模,均呈现稳步增长,而指数增强型基金/ETF的规模,即主动管理型ETF的增长趋势更快,8年间增加了10倍,2023年规模已经达到普通指数基金的近?。

表12015年至2023年,美股和港股的普通指数基金和指数增强基金/ETF的总规模对比

Source:VettaFi,Statista

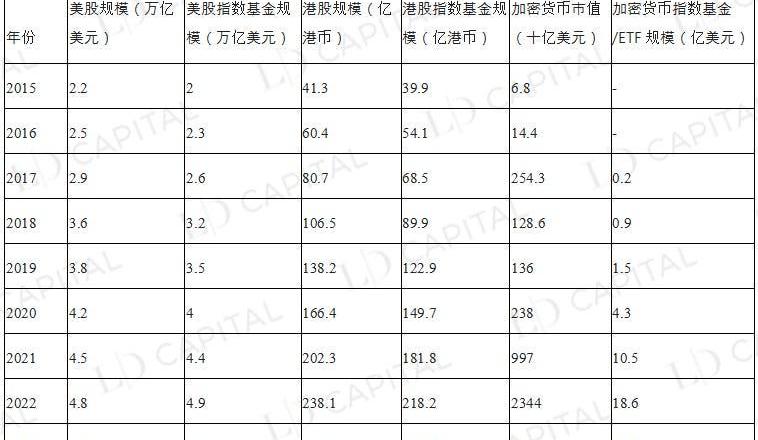

传统金融市场,美股和港股的指数基金规模甚至有超过其对应的市值规模的趋势,而加密市场的指数基金/ETF规模远远达不到其市值,随着传统投资者对加密资产管理产品的兴趣日益高涨,加密货币指数基金和交易所交易基金的发展前景广阔。

表2美股,港股,加密市值以及对应的指数基金/ETF规模对比

Source:VettaFi,Statista

跨链协议Ren发起社区提案,计划更换Yield Ops小组的多重签名成员:8月31日消息,跨链协议Ren发起社区提案,计划更换Yield Ops小组的多重签名成员,以替换决定退出的原成员Preston,希望参与注册的社区成员必须在9月7日快照投票上线之前进行确认,最终获胜的候选人将被添加到多重签名中。

注:Yield Ops小组负责执行Ren社区批准的收益策略,以增加闲置资金收益,而对应资金由4/7多重签名控制。[2022/8/31 12:59:58]

指数增强基金的主动管理特点

指数基金可以通过跟踪指数的特征,如跟踪误差、市值风格、估值风格、行业权重配比和个股权重配比,获取跟随基准市场带来的收益。

而增强指数基金则是通过基金经理的主动管理,力争获取超越市场的额外收益,从而在市场下跌时跌幅比标的指数少,在市场上涨时获取相较于跟踪指数更多的收益,在长期维度争取获得较为稳定的复利业绩。

就跟踪指数而言,指数增强基金可以跟踪的指数范围较为宽泛,既可以是宽基指数,也可以是单一行业指数或其他主题指数。从美股和港股当前的市场环境来看,S&P500,Nasdaq-100,Russell2000,DJIA,HSI,HSCEI等宽基指数是指数增强基金在β端对标的主流选择。

指数基金收益增强的途径

随着金融市场的不断创新,指数增强基金可以通过多种方式获取超额收益,从而达到收益“增强”的效果。指数增强基金中“增强”部分的收益可以通过例如多因子量化选股模型,主观择时模型,板块轮动模型,股指期货衍生品收益增强模型等实现,这些是当下较为常见的指数增强产品的收益增强途径。

量化多因子增强策略产品

量化多因子增强策略的目标是通过同时使用多种因子来挑选股票,以获得更好的回报。这些因子分为很多维度,如技术面因子,宏观因子,统计法数据挖掘,基本面因子等,从基本面因子来又看包括公司财务稳定性、股息率、估值等。

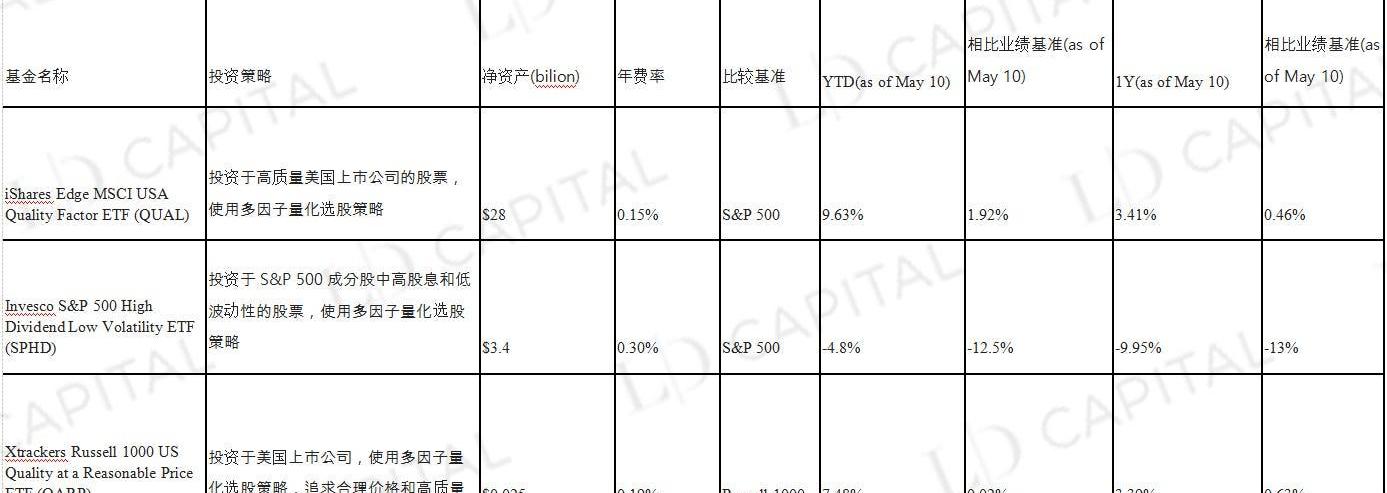

表3美股中常见的多因子选股增强指数基金

以InvescoS&P500HighDividendLowVolatilityETF(SPHD)为例。SPHD追踪标普500高股息低波动率指数,采用多因子选股策略,重点关注高股息收益率和低波动率股票。它选择S&P500指数中股息收益率最高且波动性较低的50只证券。成分股按股息收益率加权,个股权重上限为3%以确保多元化。为了保持其低波动性目标,该基金每半年重新平衡一次,根据更新的股息收益率和波动性指标重新评估选股。由于其低波动性,该ETF在熊市中的表现通常优于更广泛的S&P500指数,但在强劲的牛市中可能落后。

Upbit 宣布将上线 Threshold 代币 T:3月2日消息,Upbit宣布今日将上线 Threshold 代币 T,并开通BTC交易对。[2022/3/2 13:31:36]

SPHD的收益增强部分来自对高股息和低波动性股票的超配。然而SPHD在近一年的加息环境中大幅跑输基准S&P500,主要原因可能有高股息行业,如金融、能源、航空和旅游等,在疫情期间受到了较大的负面影响,这些行业中的高股息股票在疫情期间可能表现较差。特别是占SPHD26%投资组合比例的金融板块在近期的银行危机中受到重创。低于基准的业绩表现使其AUM出现较大规模下滑。

严格来说,SPHD和QUAL被视为部分使用增强手段的被动管理基金。这些增强手段旨在优化投资组合的特定因素,但基金整体的投资策略仍以追踪特定指数为主。而QARP除了使用被动管理的方法来追踪指数之外,还采用一些增强手段和主动管理的策略来选择投资组合的成分股,因此是比较典型的主动管理基金。

在实施量化多因子增强策略时,需要考虑不同因子的权重和投资组合的持股数量。根据实际情况,使用不同的因子权重和持股数量来实现不同的投资目标。例如,使用更多的财务稳定性和盈利稳定性因子来投资于稳健型股票,或使用更多的市场动量和技术指标因子来投资于成长型股票。

主观择时增强策略

主观择时作为一种投资策略,可以细分为多个方法,包括技术面择时、基本面择时、宏观择时、情绪择时和事件驱动择时。这些方法基于不同的分析和决策因素,旨在识别市场趋势、价值和机会,以便更好地决定买入、卖出或调整投资组合。

1.技术分析择时:技术分析是通过研究历史价格和成交量数据来识别潜在市场趋势的方法。投资者可以利用技术分析工具来确定市场的方向、力量和转折点,从而确定买入或卖出时机。

2.基本面分析择时:基本面分析关注公司的财务状况、竞争优势、行业地位等因素。投资者可以通过对公司的基本面进行深入研究,来评估公司的价值和成长潜力。当市场价格低估公司的真实价值时,投资者可以买入;当市场价格高估公司的真实价值时,投资者可以卖出。

3.宏观经济分析择时:宏观择时增强策略是基于宏观经济数据对市场走势的影响进行择时判断,以进行更精确的资产配置。这些策略通常涉及利率、通货膨胀、货币政策和地缘等因素的分析。例如,在经济扩张期间,投资者可能会增加股票投资;在经济衰退期间,投资者可能会减少股票投资或转向更安全的资产。基金经理根据他们对全球宏观经济状况的展望和预期做出调整投资组合的战略决策。与仅跟踪基准的被动指数基金相比,可以带来来自宏观择时的超额收益。

Ubisoft、LD Capital等投资P2E游戏Rebel Bots:1月19日消息,P2E游戏Rebel Bots发推称,其投资者包括Ubisoft、Overwolf、Makers Fund、LD Capital、Node Capital、Metavest Capital、Cointelligence、MVST:MG、Remagine Ventures、Blockchain Founders Fund。[2022/1/19 8:59:23]

4.市场情绪分析择时:市场情绪分析关注投资者的情绪和心理因素对市场价格的影响。投资者可以利用市场情绪指标来判断市场是过度悲观还是过度乐观,并据此进行择时。在市场过度悲观时买入,在市场过度乐观时卖出,可能帮助投资者获得超额收益。情绪策略正变得越来越流行,其他的情绪策略指标包括AAII情绪指数、VIX、市场风向标、看跌/看涨比率等。

5.事件驱动策略择时:事件驱动策略关注影响公司价值的特定事件。可以根据对这些事件的预期和分析,确定买入或卖出时机。

以PacerTrendpilotUSLargeCapETF(PTLC)为例,PacerTrendpilotUSLargeCapETF(PTLC)是一只基于美国股市的交易所交易基金,采用主动择时策略。它的目标是根据市场趋势调整对美国大盘股的敞口,以实现相对稳定的投资回报。

该基金主要跟踪S&P500指数,采用一种基于移动平均线的择时策略。当S&P500在200天移动平均线之上且最近五个交易日收盘价高于五天移动平均线时,基金全仓投资于S&P500指数;当S&P500在200天移动平均线以下时,基金将其50%的资产配置在S&P500指数,另50%配置在短期美国国债;当S&P500五天移动平均线连续五个交易日低于200天移动平均线时,基金将全部投资于短期美国国债。

观察PacerTrendpilotUSLargeCapETF(PTLC)在一些特定市场环境中的表现,如2017年的牛市,2018年的波动市场以及2020年疫情引发的市场震荡以发掘择时增强基金的特点,2017年,S&P500指数实现了较高的年度回报,涨幅约为21.8%。在这一年,PTLC基金的回报率约为20.4%,略低于基准指数。虽然PTLC在上涨市场中捕捉到了一定的收益,但由于管理费用和交易成本,它在这种市场环境下的表现略逊于S&P500指数。

动态 | 美国SEC指控Donald G.Blakstad涉嫌加密挖矿局:金色财经报道,美国证券交易委员会(SEC)已对Donald G.Blakstad提起诉讼,理由是其部分通过涉嫌欺诈性的加密挖矿活动了投资者。SEC在1月8日提交的文件中称,Blakstad通过三个独立公司(包括一家加密货币挖矿公司)从投资者处取了350万美元资金,而该公司只有他本人一名员工。[2020/1/10]

2018年市场环境波动剧烈,S&P500指数在年初涨幅较大,但随后在年末出现了明显的回落,最终全年下跌约4.4%。相比之下,PTLC在2018年表现较好,全年回报约为-3.7%,相对于基准指数实现了一定程度的减损。

2020年初,COVID-19疫情引发了全球股市的大幅震荡。S&P500指数在短时间内下跌了约34%,但随后强劲反弹,全年涨幅达到了约16%。PTLC在这一年的表现相对较弱,全年回报约为11.5%。尽管基金在市场下跌期间通过择时策略实现了一定程度的减损,但随后的反弹过程中,表现相对较差,导致全年回报低于基准指数。

因此,在上涨市场中,PTLC的表现与基准指数相似;而在下跌市场中,基金的择时策略可能有助于减轻损失,但由于存在跟踪误差,并不会在所有市场情况下都打败基准。

板块轮动增强策略

板块轮动增强策略在行情启动前根据不同板块所处商业周期轮动判断谁即将领先,增加上行趋势行业的配置或降低低迷行业的配置,通过偏离跟踪指数的行业配置来实现高于跟踪指数涨跌幅的超额收益。

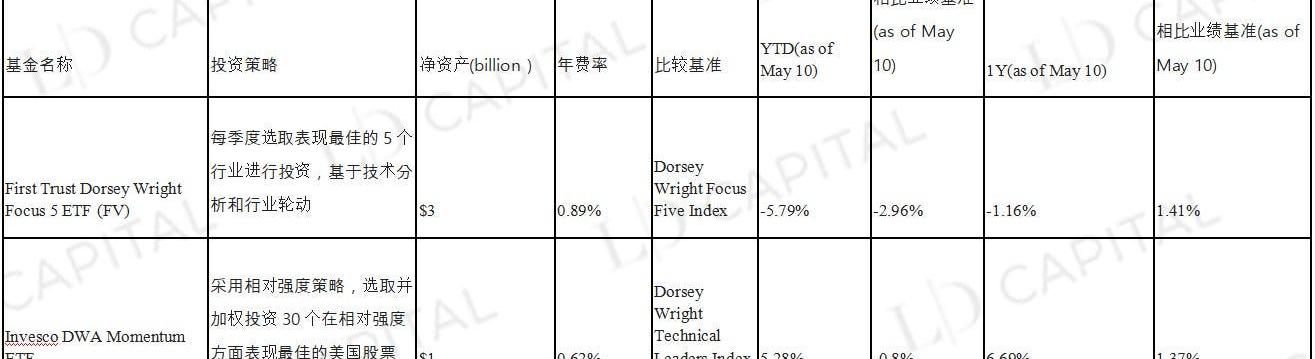

表4美股中常见的行业轮动选股增强指数基金

以PDP为例,PDP旨在追踪DorseyWrightTechnicalLeadersIndex的表现,采用相对强度策略,选取并加权投资30个在相对强度方面表现最佳的美国股票。假设在市场中,科技行业的股票表现最佳,具有较高的相对强度,PDP会选择在科技行业中表现最佳的股票。

为了执行策略,PDP会定期重新平衡持仓,以确保持续投资在相对强度最高的科技股票上。如果市场环境发生变化,其他行业的相对强度开始上升,例如消费品行业。在这种情况下,PDP可能会根据新的相对强度数据和市场趋势,调整持仓并加权投资在新表现最佳的行业。

动态 | Gold Coast加密货币案五名嫌疑人被指控欺诈和:据The Sydney Morning Herald消息,据称,一起基于Gold Coast的加密货币投资走100多名澳大利亚人超过270万美元。表示,三名男子(年龄分别为33岁、44岁、56岁)和两名女子(年龄分别为21岁和28岁)因被起诉,他们是加密货币投资企业背后犯罪集团的一部分,从2017年持续到2019年5月。认为可能会有更多的受害者,并呼吁提供更多信息。与此局有关联的其他公司和网站包括Exmount Holdings Ltd、The Quid Pro Quo Foundation、The Atlas Group、AFG Associates Pty Ltd、radex123、exmounttrading、atlasfxgroup和amazonqus。五名嫌疑人被指控欺诈和,定于本月和下月在南港地方法院出庭。[2019/8/8]

总体而言,PDP的策略执行方法基于相对强度选股,并根据市场的表现和趋势进行调整。选择股票的依据是相对强度,即相对于其他股票或行业的表现。通过定期重新平衡持仓。表中的两支基金在一年的时间维度中跑赢了基准业绩的收益,但YTD的表现相对较差。

衍生品增强策略

衍生品增强策略是通过使用期权、期货、互换等衍生品来增强投资组合的表现。这些策略通常涉及杠杆作用、对冲风险和投机等因素的考虑。

一些基于美股的衍生品增强策略包括

1.如果股指期货合约相对于现货指数有折价空间,那么可以通过投资股指期货来模拟部分指数仓位,同时获得负溢价收敛的增强收益。期货合约的点位如果比现货指数真实点位要低,就买期货合约。理论上来说,等到合约到期的时候,二者的点位一定是极其接近的,那么这段时间持有期货合约的多头一定是比现货指数要多赚一点。这种方式通过将部分资金配置于股指期货来跟踪标的指数,剩余的闲置资金运作则通过投资固收或者套利策略来获取相对稳定的收益。

2.跨期套利:利用同一指数的不同到期月份的期货合约之间的价差来进行套利。当远期合约相对于近期合约溢价较高时,可以在近期合约建立多头头寸,同时在远期合约建立空头头寸。随着时间的推移,这两个合约的价差可能会收敛,带来超额收益

3.跨市场套利:当两个具有高度关联性的市场之间存在定价差异时,可以在一个市场建立多头头寸,同时在另一个市场建立空头头寸,随着时间的推移,这两个市场的定价差异可能会收敛,从而为带来增强收益。

4.期权策略:期权是另一种常见的衍生品,例如,通过出售看涨期权来提高现有股票投资的收益。在这种策略中,基金持有一定数量的股票,并出售相应数量的看涨期权。这样可以收取期权溢价,从而提高总体投资回报。但这种策略的风险在于股票上涨幅度超过期权行权价格时,可能错失部分潜在收益。

5.跨品种套利:这种策略涉及同一行业或具有高度关联性的两只股票。当两只股票的价差超过历史正常水平时,可以在相对低估的股票建立多头头寸,同时在相对高估的股票建立空头头寸。随着时间推移,这两只股票的价差可能会收敛,从而带来超额回报。

以基于美股使用衍生品增强策略的指数增强基金ProSharesUltraPro空头QQQETF(SQQQ)为例,

ProSharesUltraProShortQQQETF(SQQQ)使用市场时机和衍生品增强策略提供的回报是Nasdaq-100指数每日表现的-3倍。这种反向杠杆ETF专为有经验的投资者设计,如果认为Nasdaq-100中的科技股和大盘股将在短期内下跌,为实现投资目标,SQQQ会使用掉期、期货合约和期权等金融工具来获得对Nasdaq-100指数的空头敞口。因此,SQQQ可以在标的指数下跌时放大收益,但也可以在指数上涨时放大损失。

具体来看,掉期策略中,SQQQ通过与其他金融机构签订掉期合约来获取空头敞口。在掉期合约中,SQQQ同意在特定期限内以固定价格交换基础资产的收益。这使SQQQ能够在不实际持有股票的情况下,获得Nasdaq-100指数的空头敞口。

期货合约策略中,SQQQ通过出售Nasdaq-100指数期货合约来获得空头敞口。通过这种方法,SQQQ同意在未来的某个特定日期以特定价格出售基础资产。这种策略允许SQQQ在不实际持有股票的情况下,对Nasdaq-100指数进行空头交易。

期权策略中,SQQQ使用购买看跌期权来实现空头敞口。看跌期权赋予SQQQ在未来的特定日期以特定价格出售基础资产的权利。购买看跌期权使SQQQ在基础资产下跌时获得收益,从而实现对Nasdaq-100指数的空头敞口。SQQQ会在多个交易平台和场所执行这些交易,以确保流动性和最优价格。但该ETF通常被认为是高风险的短期投资,不建议长期持有。

追踪同一指数的多种增强策略为投资者提供适合的风险敞口

即使跟踪同一指数,通过提供不同的指数跟踪策略和杠杆产品,投资者也能够根据自己的风险承受能力、投资目标和预期收益选择合适风险敞口的指数基金投资代表。以下是跟踪Nasdaq-100的部分系列产品介绍,这些产品大多数属于被动管理,旨在为投资者提供追踪纳斯达克100指数的不同策略,以获取相应的敞口和收益。

QQQ:作为Invesco的核心产品,QQQ是追踪Nasdaq-100指数的最受欢迎和知名的ETF(AUM175780mln)。它旨在通过以与指数相同的比例投资于相同的证券来复制该指数的表现,该指数包括在纳斯达克股票市场上市的100家最大的非金融公司。QQQ是一种市值加权的ETF,意味着持有量是根据其市值加权的。

QTR旨在跟踪Nasdaq-100指数的表现,同时降低尾部风险。该ETF投资于与QQQ相同的证券,但也持有Nasdaq-100指数的看跌期权以对冲市场大幅下跌。

QQQM:QQQM是QQQ的低成本替代品。它还跟踪Nasdaq-100指数,但费用率较低。投资策略和持股与QQQ类似,但费用较低,对长线投资者来说更具成本效益。

QQQN是Invesco推出的一款交易所交易基金。该基金旨在追踪NasdaqQ-50指数,该指数包含纳斯达克市场上市值排名101至150的非金融公司。这些公司通常被认为是处于成长阶段、具有创新能力和突破性技术的企业。QQQN为投资者提供一组处于成长阶段的潜力企业的风险敞口。

QQQA的策略旨在追踪DorseyWrightNASDAQOMXCTAMomentumIndex的表现,其增强策略包括动量策略,基于相对强度信号来选择股票。相对强度是指个股相对于市场或行业的表现。基于相对强度信号,选择在短期内表现良好的Nasdaq-100指数成分股。基于动量投资策略,根据股票的相对强度进行选股,并相应地调整权重。表现较强的股票将获得更高的权重,而表现较弱的股票将获得较低的权重或被排除在投资组合之外。

TQQQ:TQQQ旨在追踪Nasdaq-100HighBeta指数,是一种杠杆ETF,旨在提供纳斯达克100指数涨幅的三倍表现。它旨在追踪整个纳斯达克100指数的表现。由于其杠杆放大效应,TQQQ通常会表现出比指数更高的波动性和风险。

QQQX:QQQX是一种基于Nasdaq-100指数的主动管理基金。采用覆写策略,即同时持有Nasdaq-100指数成分股和售卖认购期权的策略。覆写策略旨在增加投资组合的收入,在这种策略中,基金持有Nasdaq-100指数的股票,并同时出售相应的认购期权合约。如果在到期日时Nasdaq-100指数的价格低于认购期权的执行价格,认购期权将过期不行使,基金可以保留收取的权利金。这样,基金在市场走势平稳或下跌时可以通过售卖认购期权获得额外的收入。

覆写策略的目标是通过这种额外收入来提高投资组合的回报率,并在一定程度上抵御市场的下跌风险。然而覆写策略的同时售卖认购期权也限制了投资组合在上涨市场中的潜在收益,因为在认购期权行权时,基金可能会从涨幅中受到限制。

总结

相比基于美股的权益类ETF/IndexFund市场,加密指数增强产品市场仍处于非常早期的阶段,随着整体加密市场市值的增长,指数增强的结构化产品市场增长空间也应随之高速增加。我们认为美股的指数基金和指数增强基金/ETF的各类增强策略可以对应到加密市场的指数增强型基金的策略构建中。加密指数增强基金可以通过这些收益增强的方式,包括多因子量化选股模型,主观择时模型,板块轮动模型或股指期货衍生品收益增强模型等,帮助不同风偏投资者获得相应风险敞口及超额收益。

标签:OINCOINECOINLAYERkucoin微博coinbase是正规平台吗PEPECOIN价格layer币是哪个团队发行的

纽约知名饮料制造商:长岛冰茶(LongIslandIcedTea)是在自家公司名称中加入“Blockchain”一词的公司之一.

本月,我们Blockcrunch团队在一份由ProtocolLabs委托撰写的独家30页报告中,详细分析了这意味着什么.

#Bitcoin在过去10年中显示出明显的周期性。现在在哪里?我们该何去何从? 1/比特币波动周期 这些阶段定义了我们投资策略的轨迹,并帮助我们何时购买、持有或出售比特币: 1.熊市——红色区域.

据Coindesk8月2日报道,区块链分析公司Elliptic与麻省理工学院合作,发布了一个与非法活动相关的比特币交易公共数据集.

区块链很好,但它们不足以将金融服务带给那些无法获得银行服务或者获得受限银行服务的人。这是美国参议院本周二就加密货币监管举行的听证会的主旨.

伴随着BRC-20概念爆火出圈,相关Token总市值一路创新高的同时,也带动了比特币NFT生态的发展.