导读:

2023年的NFT市场可以以2月14日Blur上线作为分水岭。2月14日之前NFT项目、交易平台、借贷产品三大核心交易标的价格不断攀升;Blur上线之后整个NFT市场迅速由牛转熊,NFT地板价不断下降,交易平台代币Looks与X2Y2相较2月份价格高点已下跌80%,Bend、Jpeg等借贷协议由于NFT抵押品价格的下降采用率、TVL与币价也进入了下降通道。目前NFTFi发展如何?近日Blur又发布新产品Blend进入NFT借贷赛道,又可能会对NFT生态产生什么冲击?

摘要:

NFT目前缺乏新叙事与新资金入场,高交易抽水使得目前NFT场内资金不断萎缩。2022年市场由牛转熊之后NFT的核心玩法仍然聚焦PFP,头部项目也未经更迭,NFT交易人数不断下降,市场整体缺乏新玩法与新资金。NFT交易的高中间费用使得NFT在交易过程中大量的资金被项目方和交易平台抽取离场;据NFTGO数据,估算NFT的交易成本已经达到NFT总市值的24%;在这个角度也可以部分解释为何Blur上市后为NFT市场提供充足流动性却导致NFT项目量升价跌这一情况的发生。总的来说,在市场缺乏新玩家进入的背景下,NFT场内的存量资金不断萎缩成为当前NFT价格不断下跌的主要原因之一;增量资金的入场、市场伪买方流动性的下降或交易成本的降低是NFT价格企稳的观察指标。

NFT交易平台恶性竞争已至后半程但赛道拐点未现,累积代币赤字带来的集中抛压是Blur面临的难题。目前NFT交易平台赛道仍处于恶性竞争的阶段,主流平台交易费率已降至0,来到了最激烈的阶段。新的综合性NFT交易平台抢占市场的情况大幅改善,但来自NFT的真实交易需求还未见增长,整体赛道的拐点还未显现。之于Blur,其通过对买方流动性的有效激励抢占了当下大部分的市场份额,但空投预期的激励方式掩盖了其产品上线以来代币层面累计的赤字,如果未来Blur的流动性激励成本集中释放可能会对其价格产生较大影响;据目前信息,BlurSeason2将会空投超3亿代币,占目前流动量的65%。核心需关注Blur能否推出有效的经济模型在避免代币大量抛售的同时实现对流动性提供者持续绑定。

报告:主要经济体的数字贸易政策呈现出高度重视数字货币领域建设等特点:金色财经报道,2023年中国国际服务贸易交易会·服务贸易发展高峰论坛上,国务院发展研究中心对外经济研究部、中国信息通信研究院发布《数字贸易发展与合作报告2023》指出,主要经济体的数字贸易政策呈现出高度重视人工智能、数字货币领域建设等特点。

报告梳理发现,重视数字战略、政策与立法,加强数字领域的监管规范,高度重视人工智能、数字货币两大新兴领域的发展与制度建设是主要经济体数字贸易政策动向的三大特点。[2023/9/6 13:20:55]

熊市下借贷产品缺乏真实需求,等待NFT市场的整体回暖,RWA权益型NFT、半同质化代币、Ai+NFT等可能成为新方向。Blend上线对Bend与Jpeg价格短期产生较大影响,但目前对其业务影响较小;主要是由于目前NFT借贷缺乏真实需求,驱动Blend业务量的提升的主要原因是积分激励,Benddao高额的利率补贴、Jpegd中Peth对eth的正溢价也佐证了NFT借贷需求匮乏的情况。之于Blur,Blend借贷产品目前本质还是协议支出而非收入,同时借贷赛道估值与交易赛道估值存在数量级差距,故Blend目前对于Blur币价提振的作用有限。由于借贷产品的需求会在牛市加杠杆中不断放大,所以底层抵押品价格的上涨、抵押品范围的扩大是借贷赛道的爆发的重要观察指标。

风险:ETH链上收益率的提高挤压NFT借贷需求、Blur流动性成本的集中释放影响价格、团队与合约风险。

一、缺乏新资金、交易高抽水导致NFT价格不断下跌

NFT目前缺乏新叙事与新资金入场,高交易抽水使得目前NFT场内资金不断萎缩。2022年市场由牛转熊以来NFT的核心玩法仍然聚焦PFP,头部项目也未经更迭,NFT交易人数不断下降,市场整体缺乏新玩法与新资金。具体来看:

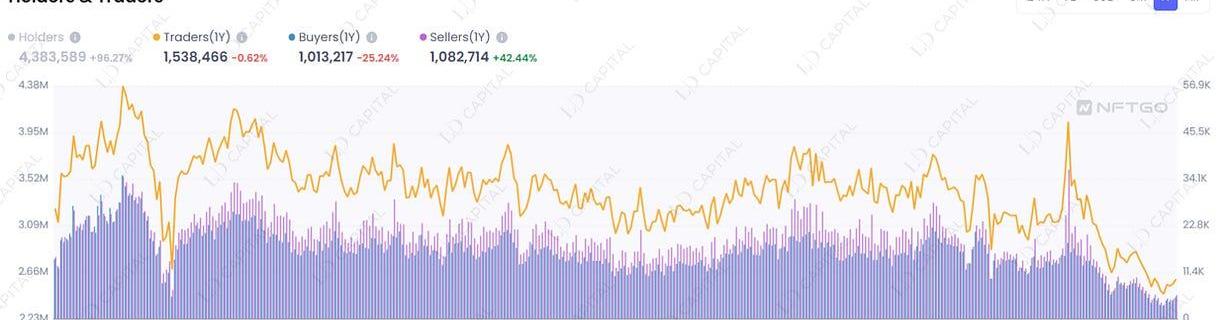

近一年NFTTraders不断下降,自去年5月由Luna崩盘引发市场整体的系统性风险之后,NFT市场的Sellers持续大于Buyers。

SyncSwap:已支持Linea上的USDC、USDT、DAI、axlUSDC和WBTC:金色财经报道,SyncSwap在社交媒体上表示,现已支持Linea上的USDC、USDT、DAI、axlUSDC和WBTC。[2023/8/9 16:15:58]

图表1:NFT交易人数不断下跌

来源:NFTGo,LDCapital

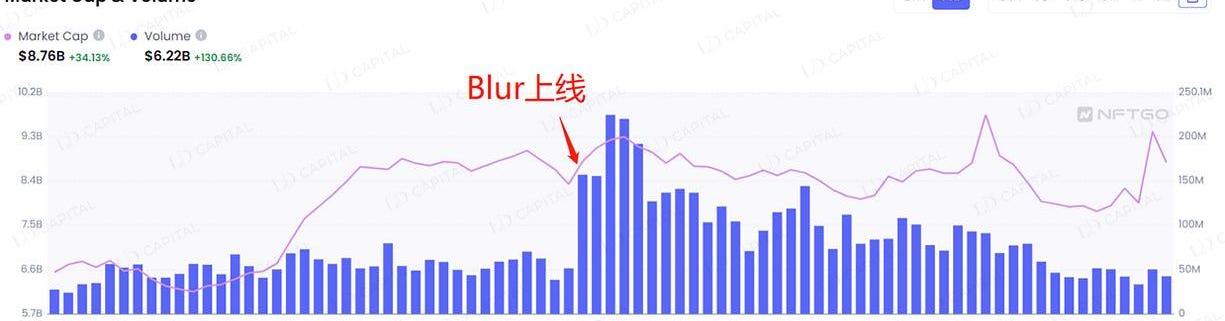

NFT交易的高中间费用使得NFT在交易过程中大量的资金被项目方和交易平台抽取离场;据NFTGO数据,NFT总市值88亿,总成交量418亿,在总市值的统计中存在45%的“Others”,这其中大量NFT缺乏活跃成交,处于有价无市的状态;在总成交量的统计中去除了刷量交易;在总市值高估,总成交量低估的情况下,以5%的抽水估算,NFT的交易成本已经达到NFT总市值的24%;在这个角度也可以部分解释为何Blur上市后为NFT市场提供充足流动性却导致NFT项目量升价跌的发生。总的来说,在市场缺乏新玩家进入的背景下,NFT场内的存量资金不断萎缩成为当前NFT价格不断下跌的主要原因之一。

图表2:NFT市场整体的量价情况

来源:NFTGo,LDCapital

图表3:Blur上线后,NFT呈现量升价跌

来源:NFTGo,LDCapital

Blockworks宣布推出加密货币治理平台GovHub:金色财经报道,Blockworks宣布推出加密货币治理平台GovHub。GovHub能够跟踪和分析整个行业的协议提案。[2023/5/5 14:43:26]

在该角度预判NFT价格拐点的出现的相关指标:新资金的入场,Buyers>Sellers;市场伪买方流动性的下降或交易成本的降低。

二、NFT交易平台赛道拐点未现,累积代币赤字带来的集中抛压是Blur面临的难题

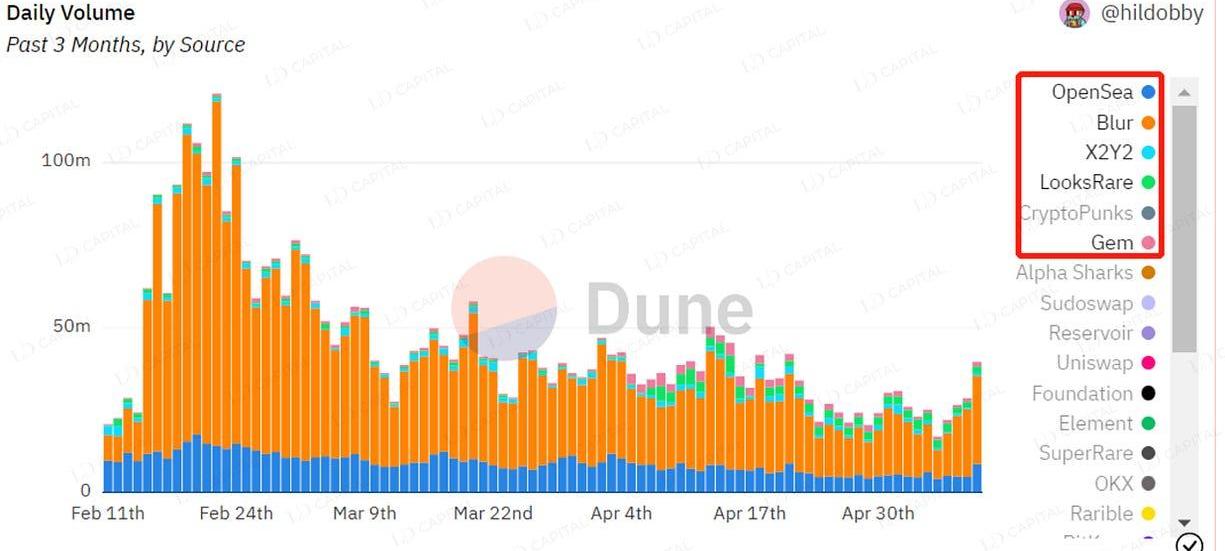

NFT赚钱效应不断下降,NFT交易平台不断推陈出新,尤其是Blur的搅局将NFT交易平台的竞争推向最白热化的阶段。由于Blur执行的0手续费政策与BidPool提供的充足流动性迅速攫取了市场中最高的成交量,即使Opensea迅速采取了调整手续费、优化产品功能等一系列措施仍然效果欠佳,Looksrare与X2Y2市占率进一步萎缩,从币价表现上来看已较2月高点跌去近80%。

图表4:NFT交易平台的成交量分布

来源:Dune,LDCapital

目前主流NFT交易市场的收费情况:在Blur凭借0手续费与高买方流动性迅速抢占市场后,Opensea曾阶段性的调整交易手续费至0,后恢复2.5%但将原NFT聚合器Gem打造为新产品Openseapro,执行与Blur相同的0手续费,打造与Blur相似的前端界面;Looksrare也受其影响将原本2%的手续费政策调整为0.5%;NFT交易市场的竞争进入最白热化的阶段。

图表5:主流NFT交易市场的手续费情况

AVAX市值超过SOL市值:金色财经报道,Avalanche的原生代币AVAX市值超过Solana的原生代币SOL,达到34.7亿美元,而SOL为34.3亿美元。两种代币均下跌,SOL在过去24小时内大幅下跌5.7%,在过去一周内下跌22.7%。行情波动较大,请做好风险控制。[2022/12/30 22:15:28]

来源:LDCapital

关注核心标的Blur,目前市场中对于Blur的分歧较大。一部分投资者认为Blur已经全面超越Opensea成为NFT交易平台的龙头,同时对项目团队与投资团队信心较强,在看好未来NFT市场的情况下认为Blur应该享有更高的估值溢价;另一部分投资者认为Blur目前的0收费政策、与积分激励的经济模型不可持续,Blur如果要获得长期发展面临很大的不确定性。

先从产品角度来看Blur与Looksrare、X2Y2的区别:除去基本交易功能,Blur目前最大的成功在于对流动性的激励尤其是买方流动性的激励。回顾NFT交易平台迭代的历史:发Token的平台,Looksrare最早采取交易挖矿的形式激励交易,X2Y2开始是挂单挖矿主要激励卖方流动性,后又转为与Looksrare相同的交易挖矿,时间线再往后Looksrare开始挂单挖矿但是激励买卖双边,之后切换为主要激励卖方,最终出现Blur主要激励买方流动性。

这背后的逻辑线条是:在早期收手续费且手续费归属平台这个经济模型下,激励交易的经济模型设计可以让团队和持币者获得很高的收入。Looksrare早期通过这一举措赚取了大量利润,但究其本质还是变相卖币;X2Y2最早没有把握住这一点,团队和国库几乎没有收入,面临发展难以为继的局面,所以后面也调整为了交易挖矿。但交易挖矿对真实用户的激励作用很低,不利于产品构建出网络效应,基于发展的维度,后续Looksrare开始挂单挖矿激励流动性,最早是买卖双边激励力度一样;但是由于NFT的交易模式是卖家出手续费同时卖一决定地板价,对卖方的激励有利于压低地板价;所以在当时聚合器已经成为流量入口买家核心关注地板价的市场情况下,买卖双边同步的激励效果不如只激励卖方,然后就看到Looksrare调整了挂单挖矿的模型为主要激励卖方;直到今年2月中旬Blur上线,其通过Bidpool对买方流动性的激励大获成功,这其实和市场发展阶段息息相关,一是该阶段NFT交易平台已经内卷到不收手续费,如果Blur仍然采取收取NFT交易手续费同时代币补贴的交易挖矿模式,其也难逃Looksrare与X2Y2发展的老路;当然Blur可以执行真正的0手续费政策也和其自身资源禀赋有关,Blur获得的两轮融资使得其可以放弃短期团队收入加速市场抢占。二是整个NFT市场的持续性降温让此时的交易痛点从之前买到低价的NFT变成将NFT尽可能的高价卖出,而此时Blur激励买方流动性正好契合了这一痛点;在订单簿式的交易系统中,对买卖双方的激励力度需要根据市场阶段适时调整,这也对Blur团队的市场敏感性与机动性提出更高要求。

专家小组:美国需要监管稳定币或发行自己的央行数字货币:9月21日消息,在众议院金融服务委员会周二的听证会上,包括研究人员和区块链分析公司高管在内的一个专家小组表示,美国需要在监管稳定币或发行自己的央行数字货币方面取得进展,才能保持美元的主导地位、保证对他国的制裁有效。

美国财政部上周在一份报告中重申,美国需要为民间发行的稳定币建立护栏,以保护金融系统和消费者,并呼吁进一步研究数字美元或央行数字货币,以备“国家利益需要”。区块链分析公司TRM Labs Inc.的法务和政府事务主管Ari Redbord表示,法币支持的稳定币99%与美元挂钩,呼吁制定监管政策来促进这个市场的增长和稳定。(金十)[2022/9/21 7:09:45]

参考DEX与其他交易平台的发展经验,一个有能力跨越周期的优秀平台型产品的核心竞争力体现在其跨边网络效应的构建或对资产发行方、用户或做市商一方或多方形成利益强绑定。从该角度看在NFT交易平台这个赛道里,由于链上用户与资产发行方的高流动性,对跨边网络效应的构建还未见其形。目前Blur通过积分激励的形式绑定了一批流动性提供者,这是其当下阶段获得成功的核心原因,但要观察其可持续性。

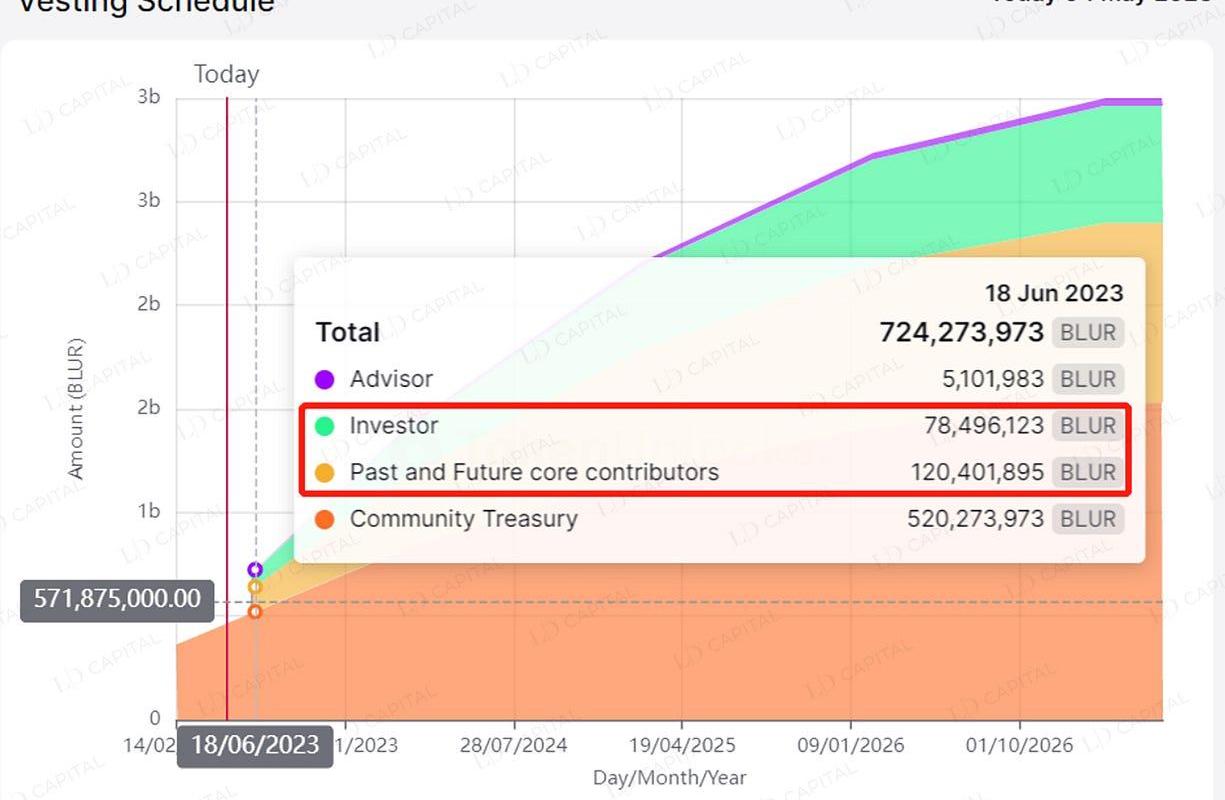

在经济模型角度,目前对于核心标的Blur最大的问题在于Season2的巨量空投如何消化。Blur通过空投预期而非传统社区激励线性释放的方式掩盖了平台的流动性成本支出,从2月中旬上线到现在还未暴露其代币层面的赤字。按照目前的公开信息,BlurSenson2将发放超过3亿规模的代币,占目前流通量的65%,如Blur不能适时调整经济模型控制排放,加大锁定,其二级市场价格届时可能会面临较大压力。这里核心需关注Blur能否推出有效的经济模型在避免代币大量抛售的同时实现对流动性提供者持续绑定。还有一点需要注意,6月14日,Blur投资人与团队份额存在大额解锁约2亿枚,占目前流通量的42%,其中团队解锁约1.2亿枚占目前流通量的26%;投资人解锁约0.8亿枚占目前流通量的16%。

图表6:6月14日,Blur面临2亿枚大额解锁

来源:Token.Unlocks,LDCapital

三、熊市下借贷产品缺乏真实需求,等待NFT市场的整体回暖

由于2月中旬以来NFT价格的不断下跌,借贷协议Benddao、Jpegd等借贷协议的采用率、TVL与币价也进入了下降通道。

图表7:6月14日,主流借贷产品在2月中旬后业务量逐步下滑

来源:Dune,LDCapital

Paraspace上线以来由于其U本位借贷功能、Ape借贷与自动复利的推出在NFT借贷赛道下行的趋势下获得了较好的成绩,成为Benddao有力的竞争对手。2月中旬以来,NFTU本位价格不断下跌,ETH的价格却不断上涨,这使得用户抵押NFT借出ETH相较于借出USDT承担了更大的亏损;Benddao之前只提供ETH的借贷,而Paraspace在提供ETH借贷的同时也提供了USDT的借贷,多元化的产品结构在目前的市场环境下为其捕获了大量TVL。

仍需关注的是ETH上海升级为链上带来了约5%的ETH本位无风险收益率,借贷产品的ETH存款池预计会受此冲击不断萎缩直至利率搬平,这也是以Benddao为代表的NFT借贷产品的面临的不利局面。不过近日Benddao通过了新增稳定币借款池的提案以抵御来自行业风险与赛道的竞争。

Jpegd作为CPD借贷协议,受链上ETH本位无风险收益率上升的冲击较小,其通过不断的累计CVX获得Crv的治理权降低协议长期发展的流动性激励成本,但由于其与产品功能与Curve的结合使得产品复杂度相较于Benddao与Paraspace大幅提升,同时使用Jpegd也会产生较高的GAS费。目前来看Jpegd通过与Curve的组合一定程度上降低了协议的长期运营成本但使得产品结构稍显复杂。

近日Blur上线BlendNFT借贷产品之于NFT借贷赛道也如平湖投石掀起诸多波澜。Blend上线之后,Bend与Jpeg币价大幅下跌,NFT的价格开始回升但Blur本身的币价表现不佳,具体来看:

Blend本质有别于Benddao与Jpeg点对池借贷的模式,是一款无借贷到期日的点对点借贷产品。其在理性贷款人假设下设计创新的再融资拍卖机制,实现了无外部预言机喂价、无到期日、允许贷款人随时退出的同时保护借款人的利益等诸多增强用户体验的功能。

由于Blur在NFT市场的强大影响力结合Blend的多处创新,Blend产品上线以来TVL迅速攀升,从未偿贷款角度来看,Blend上线两天后,未偿贷款已至1658w美元,达到Benddao当时的73%,Bend与Jpeg价格受此冲击快速下跌。但需要关注的是在Blend业务拓展如此迅速的同时,BendDao、Jpegd与Paraspace的TVL并未出现下降的情况。如此看来Blend之于NFT借贷市场,是Blend通过积分激励创造了需求,本质是协议支出,而非基于真实的借贷需求推动了Blend的业务发展为其产生利润。结合NFT借贷赛道与NFT交易平台赛道目前的估值差距巨大,从MC角度来看:当前BlurMC2.1亿,而此前NFT借贷龙头协议BenddaoMC仅449万,JpegdMC仅1370万,存在数量级的差距,故在当前阶段Blend并未对Blur币价的提升做出太大贡献。

对于Blend借贷产品,要警惕目前多数贷款人动机在于刷Blur积分,真实贷款端的资金量不充足,借款人的抵押品频繁被贷款人发起再融资拍卖,导致借款人真实承担的的借款利率过高,或NFT被清算产生损失。

总结

总的来说,借贷产品本质是做多资产价格的工具,牛市加杠杆,熊市也可以作为另类的流动性退出渠道,借贷产品与NFT价格的回升相辅相成,借贷基础设施的完善有利于NFT价格的维持但真正的驱动力还是来源于底层资产的爆发放大借贷产品需求以及推动整个NFTFi生态的繁荣。目前来看值得关注的新方向有RWA催生的权益类NFT、EIP-3525带来的半同质化代币、Ai+NFT的新玩法等。

TLDR Web3的增长正在变得更加专业化和精细化,通过数据驱动运营的项目方优质用户比例明显高于普通项目;Web3常见的联合活动对增长确实有用,但增长效果取决于项目方如何精准转化目标用户.

Endgame是MakerDAO的一个重大更新,旨在提高效率、恢复力和参与度。Endgame利用精细调整的AI工具,应用于开放、可扩展的流程,创建了一个强大的治理均衡,允许无需许可的SubDAO.

花旗的这份162页研报全面阐述了区块链及Web3行业实现十亿用户和数十万亿美元市场规模的具体路径.

USDT对稳定币的普及和发展功不可没,但是负面消息一直不断。2019年4月25日,纽约州总检察长办公室将USDT的发行方Tether及其母公司iFinexInc以及Bitfinex告上法庭.

01 USDT案件调查延期90天据TheBlock消息,昨日,纽约最高法院就NYAG指控Bitfinex和Tether一案作出裁决,法官JoelM.Cohen决定批准延长90天.

据MarsBit统计,5月6日至5月12日期间,加密市场共发生26笔投融资事件,其中基础设施领域3笔、?DeFi领域4笔、资管领域2笔、链游和NFT领域7笔、Web3领域4笔.