作者:王剑

来源:?王剑的角度

本文内容来自旧有研究成果的重新汇编,原文请见文中引用。

本文对数字货币的信息来自央行现有表态,与最终方案可能有差异。

一、现有货币体系

我国现有的货币体系,是较为典型的“中央银行-商业银行”二级银行体系,即,央行向银行发行基础货币,然后银行以基础货币为准备金,向居民发行广义货币。

注意,银行发行广义货币时,不是把自己持有的准备金发给居民,而是凭空签发广义货币。只要当持有存款的居民来向银行提款时,银行才会动用准备金,把准备金交付给居民。

由于不会全部存款人一齐来提款,因此银行发行的广义货币可以远大于银行自己真实拥有的准备金。这就是“不完全准备金制度”。比如,我国目前银行拥有基础货币仅30万亿元左右,但广义货币余额已在200万亿元左右,高达6倍多。央行用法定准备金率等监管指标来控制这一倍数。

具体的二级银行体系的介绍,请详见我们此前的系列教程《金融大表哥的财政货币平衡分析精要》。

但是,2016年央行要求第三方支付公司将客户备付金余额全额上交至央行后,上述二级银行体系发生一点变化,即多了一方支付公司。支付公司不允许吸收存款,因此居民存入支付账户的金额,被要求全额转交至央行,此时,支付公司目前有点类似“完全准备金制度”的银行。目前,这部分余额为1.34万亿元。

稳定币发行商Paxos获得美国信托执照:稳定币发行机构Paxos已经成为第三家通过美国货币监察长办公室(OCC)获得联邦信托执照的加密货币本地公司。美国国家银行监管机构宣布,已授予Paxos信托执照,允许该公司将提供托管服务、稳定币管理、支付、交易和其他服务。(CoinDesk)[2021/4/24 20:53:13]

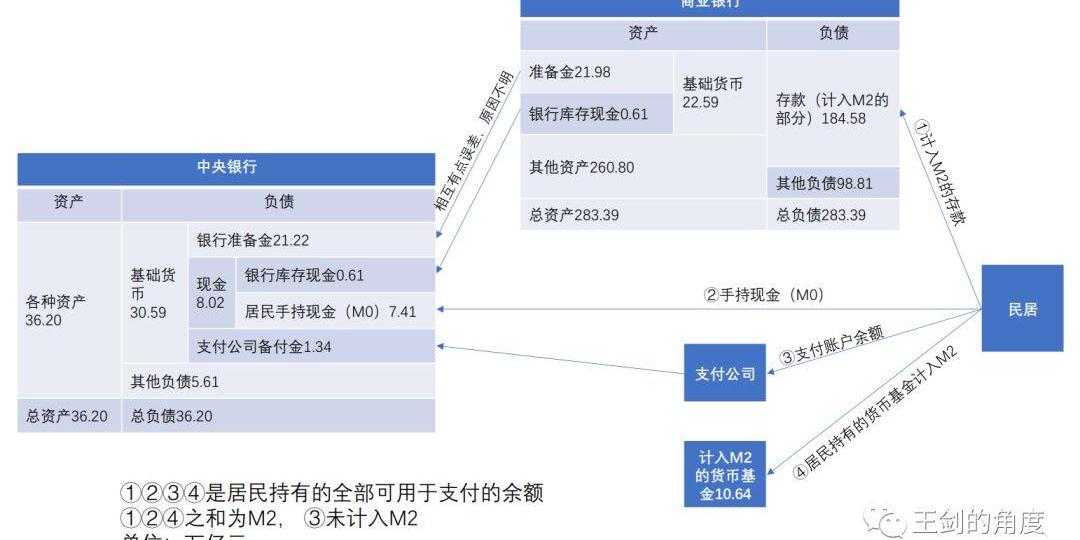

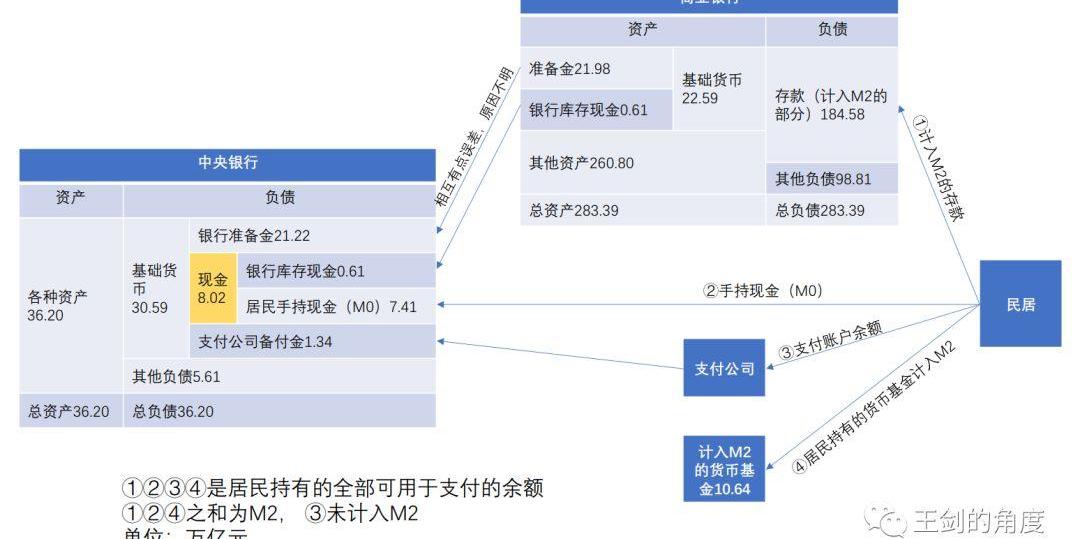

我们用一张图来呈现上述整个货币体系的结构:

上述①②③④是居民持有的全部可以快速用于支付的余额。但③未计入M2,因此①②④之和为M2。对于这一点,我们认为是一个统计漏洞,居民持有的支付账户余额,本身就能够履行支付等职能,应该计入M2,并且应计入M0。

可见,目前央行发行的基础货币约30多万亿元,这是真正意义的我国法定货币人民币,在国内具有清偿一切债务的法定能力,任何人不得拒收,这就是“法偿性”。然而,银行发行的存款,严格意义地讲不是真正意义的人民币,而是一种可以向银行提取人民币的凭证,不具有法偿性。也就是说,如果收款人、债权人怀疑自己的开户银行会破产,他有权拒收客户的银行转账支付。支付公司的支付账户余额则是支付公司向居民的预收账款,是商业信用,也是提取人民币的凭证,信用水平就更低了。

中国信通院专家:借助区块链可实现“贸易链”信用穿透:为贯彻《中共中央国务院关于推进贸易高质量发展的指导意见》精神,持续推进贸易数字化研究推广工作的深入,商务部配额许可证事务局筹组了贸易数字化专家委员会,并于7月7日举行了贸易数字化专家委员会第一次会议。中国信息通信研究院的专家认为,借助区块链技术独特的数据储存管理模式可以实现“贸易链”信用穿透,从而打造贸易领域可信价值网络,助力贸易数字化发展。(国际商报)[2020/7/15]

二、央行数字货币是现金的一部分

根据现在央行披露的数字货币的有关信息,此数字货币跟比特币等完全不是一回事,而是数字人民币,就是在纸币、硬币之外新设了一种数字货币,和纸币、硬币一样属于上图中的“现金”部分。它本身就是真正意义的人民币,具有法偿性。我们认为称之为数字现金、电子现金、数字M0更为准确。

因此,这一种数字现金完全没有改变现有的“央行-银行”二级银行体系,只是现金部分多了一种新的存在载体。

事实上,数字现金本身也不是新鲜事物,现在带有闪付QuickPass标记的银联芯片卡就是支持电子现金的。以下部分可能有点像广告,但我们真的没收广告费。

声音 | 中国信通院何宝宏:区块链能显著提高供应链效率:中国信通院云计算与大数据研究所所长何宝宏表示,区块链将越来越多用于实体经济,特别是制造业供应链领域。目前的供应链信息交互和验证机制一定程度上影响了制造业效率,推高了成本,而区块链能显著提高供应链效率。供应链就是典型的(场景)。通过区块链,一些合同、流水、进出货等,能够让上下游都能看到,相关方都能看到这是真实的,将提高信誉度,加快货物、资金的流转。(人民网)[2020/2/3]

芯片卡的芯片其实就能起到电子钱包的作用,即把银行里的存款取出来,但不是取为纸币、硬币的形式,而是取为电子现金的形式,存放到这块芯片中。芯片中的电子现金就和纸币一样,不记名、不持失,使用的时候直接资金转移到对方的电子钱包中去,和纸币的交付非常类似,只不过双方都需要一个存放、读写电子现金的装备,比如这块芯片,以及读写电子现金的装备,称为“读卡器”。

上图来自2016年移动支付网的一篇报道,展示的是一种便携的读卡器,“银联迷你付”终端。可见,这东西并不是新鲜事物,问世多年了,现在最新款跟上图有所区别,其官网上有展示:

声音 | 中国信通院魏凯:区块链在金融合同等社会领域也有应用前景:首届互联网法治论坛近期在杭州召开,来自全国各地政法产学研各界人士参加会议,深入研讨“网络社会治理的法治化”问题。中国信息通信研究院云计算与大数据研究所副所长魏凯认为,区块链是一种不可篡改的记账技术,其规则用代码表达,在区块链上代码即“法律”。区块链技术不仅可在司法公开、诉讼服务、辅助审判、辅助执行等法院内部应用,在诸如金融合同、版权、遗嘱存证等社会领域也有应用前景,空间很大。但当前还存在一些挑战,首先区块链技术应该值得信赖,但是,上链数据规格与元数据缺乏标准,跨链互联互通难以实现,法务流程与区块链技术对接还需理顺,链上证据认定规范还需要进一步明确,这些问题还需要各方共同努力。(经济参考报)[2019/10/21]

但我相信,除了像我们这些从业人员之外,大部分朋友估计都没见过这东西。可见,这东西市场认可与推广效果不算好,那么必然是有其原因的。

其实,最大的缺点还是这产品需要两大硬件的支持:芯片卡和读写装备。如今,在手机银行或支付公司的APP上直接就能账户支付,连实体银行卡都不用带身上了,更没有人会再愿意带上读写装备。但这一缺点现在好像解决了,因为后来有了云闪付,也算解决了硬件问题,直接手机上就能操作了,把手机就当成电子钱包,可以把电子现金装在里面,省去了带硬件的麻烦。

中国信通院所长何宝宏:区块链只是互联网又一块补丁,不可能颠覆它:中国信息通信研究院云计算与大数据研究所所长何宝宏今日在第二届区块链新金融高峰论坛上表示,区块链只是20年来“对互联网又一块大点的补丁”,不可能颠覆互联网,更不可能颠覆当前世界。[2018/6/6]

此时,还有一个更加严重的安全问题,即:电子现金的属性,决定了它是保存在本地硬件中的,不像存款是记录在银行账户中。那么,如果加密技术不过硬,被破解了,电子现金就有被复制、粘贴的可能,从而实现“双重支付”。现在的银行卡芯片或其他硬件当然都有了顶尖的加密技术,但技术随时在进步,坏人的技术也在进步,谁也无法保证永远不会被破解,然后把里面的电子现金进行复制。这和纸币的伪币还不一样,伪币至少还是假的,这个复制的电子现金则和原物一模一样,两个都是真的,于是就存在重大安全隐患。

而且,传统现金还有一项优势是匿名性。电子现金虽然不记名,但由于是从你的芯片卡里支付出去的,真要追溯起来说不定还是有办法的,因此现金的匿名性也存疑了。

最终,因以上种种原因,电子现金未大面积推广。

这些安全、匿名等问题,经过先驱们几十年的努力,在不对称加密、分布式记账、盲签名等技术成熟之后,有望得到了较好地解决。

因此,央行新研发的数字货币,虽然属性上仍然是电子现金,仍然归于M0和银行库存现金,但是,由于采用的新的区块链技术,有望在流通环节改善一些安全等现存问题。因此,有其积极进步的意义。

但是,能否大面积推广呢?这一点,还是要看数字货币和现在流行的银行、支付公司的账户支付之间的竞争,看哪种支付更便利。这一点,我们拭目以待。

三、会显著影响银行业吗?

然后,我们还可能得考虑一种可能:如果央行数字货币大受市场欢迎,流通量超过预期,那么相当于从银行这边取出了一大批存款,这会对银行产生什么影响呢?

在上述二级银行体系中,银行先从央行获取基础货币,其方式,一般是问央行借再贷款:

其中,再贷款是要付利息的,一般是2-3%,而基础货币存放央行的话,收的利息非常低。如果央行取回来现金,成为库存现金,则无利息收入。因此,此时银行是赚不到钱的,还得亏钱。

银行再通过发放贷款、购买企业债券等渠道,向民居投放了存款。

这时银行才有盈利。银行从贷款收取的利率高于支付给存款人的利率,因此银行获取利差。这是银行的主要商业逻辑。由于目前我国账户支付太方便了,居民取款已越来越少,M0占M2比例很低,因此银行保持了贷款和存款,开开心心地赚取利差。

而居民如果来提款,比如取出现金50元,银行就得把从央行那获得的基础货币50元交付给居民。于是报表变为:

这时好像还不太影响银行盈利,毕竟存款、贷款规模变化不大。但如果数字货币大受欢迎,居民们都不太持有存款,都取出来,持有数字货币用于日常支付,那么情况就不一样了。比如,接上表,居民又来取走400元,这时银行是没有400元基础货币供客户提取了,于是它得再向央行借350元再贷款。

然后居民取走400元:

这时,银行的报表上,变成主要依靠再贷款去支撑贷款,而再贷款的利率水平显著高于存款,因此,银行的利差就大幅收窄了,原有的商业逻辑被一定程度上被破坏了。

这时,银行还会为客户提供电子钱包,也会产生一定的成本。当然,电子钱包使持有电子现金的客户仍然和银行发生业务关系,增加了客户粘性,也可增加其他产品与服务的营销机会,或许能带来其他收入。但是,如果数字货币严格保护了现金对银行的匿名性,那么也可能使银行难以掌握客户信息,失去营销机会,那么银行在整个过程中只承担成本,积极性必然不高。但好在,央行官方表态,在数字货币推出之后,即使居民大量提现,但放贷功能仍在银行,管理层仍然会设法保障银行的积极性。

同时,央行也不得不大幅提高基础货币的投放,上例中多投放了400元,就是因为居民提现太多了。最终在二级银行体系中,就体现为“现金”部分的大幅提高,货币乘数大幅下降。银行在货币政策传导中的地位弱化,并且其利差显著收缩。这就有点回到了早年支付技术不发达的时期的样子,居民们大量使用手持现金的时代,那时的景象,可以参考黄达教授早年的货币学著作。

当然,我们认为这一情况可能不太会出现。因为,这需要数字货币的受欢迎程度远胜过账户支付,而这一点在短期内似乎不太可能。况且,银行、支付公司的账户支付也可以引进区块链技术,其支付环节的体验、功能也在提高。

因此,数字货币依然只是现金中的一部分,而现金又是整个货币总量的一小部分,现有的整个货币体系格局不会有大的变化。

关于作者王剑:

国信证券经济研究所?金融业首席分析师

中国人民大学国际货币研究所?特聘研究员

国家金融与发展实验室银行业研究中心?特聘研究员

作者:GavinWood 翻译:KIKO 来源:PolkaWorld编者注:原标题为《Polkadot、Substrate和以太坊》从三年前Polkadot论文发布以来我们就知道.

比特币现金区块链的出块分配正在发生巨大变化,在所有发现新区块的实体中,一家未知实体显然已经控制住挖矿难度调整。 昨天,BCH网络在三个小时内未发现任何新区块,这在统计上被认为是极不可能的.

本文来源:泽平宏观 文:恒大研究院?任泽平甘源石玲玲实习生李欣怡对本文亦有贡献 导读 10月24日会议强调,区块链技术的集成应用在新的技术革新和产业变革中起着重要作用.

新华社10月25日下午报道,中共中央局10月24日下午就区块链技术发展现状和趋势进行第十八次集体学习.

美国证券交易委员会的一份文件显示,大型加密货币交易所币安收到了25万美元的“长期付款”,以保证Blockstack上线其平台一年.

近期,数字资产交易平台Coinbase对比特币、莱特币、大零币这四种资产的到账确认要求数进行了更改,其中,BTC、Zcash以及ETC的确认数都经历了下调,而只有LTC的确认数出现了上调.