本文来源:Cointelegraph中文,作者:JohnsonXu

多项数据显示,短期内市场将持续处于低迷状态。期权市场不确定性巨大,期货市场多数投资者被迫平仓。市场恐慌情绪蔓延,流动性仍未恢复至正常水平,合理的风控机制是生存必要条件。

近期比特币价格大跌引发市场恐慌,买盘流动性急剧紧缩。比特币价格从7000美元一路跌至5000美元仍未止跌,下探4000美元后迅速反弹至6000美元。在这一巨大起伏的走势中,市场价值蒸发超过9000万美元。过去一周我们同时见证了股票市场和数字资产市场大幅下跌,本文撰写时比特币价格正在5000美元处震荡徘徊。

期权市场数据:市场不确定性巨大

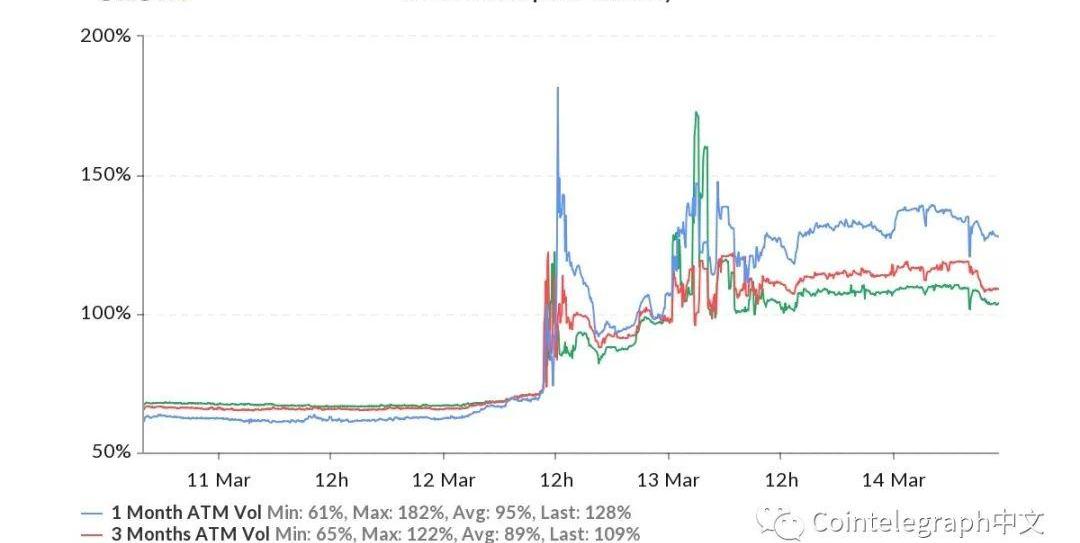

隐含波动率作为期权市场最重要的指标之一,可用于衡量比特币价格未来波动幅度。同时隐含波动率也反映了期权价格的高低,波动率越高,看跌/看涨期权价格越高。

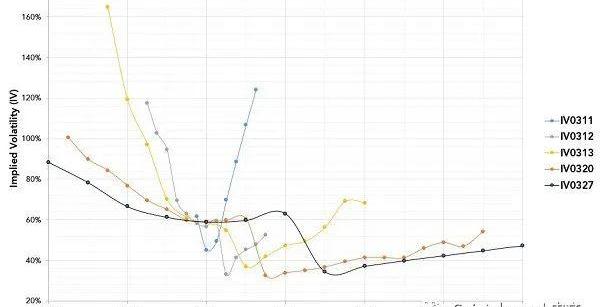

以Deribit交易所2020年3月11日和13日的期权数据,做出不同到期期限期权隐含波动率曲线图。不同曲线代表不同到期期限的期权,每条曲线由不同执行价格的期权隐含波动率组成。

Coinbase下周或将推出离岸衍生品交易所:金色财经报道,Coinbase在官方博客宣布,该公司获得了百慕大金融管理局(Bermuda Monetary Authority)颁发的牌照。Coinbase表示,百慕大是2018年首批通过全面数字资产监管的金融中心之一,其监管环境长期以来以高度严谨、透明、合规和合作而闻名。

据此前消息,Coinbase一直在探索推出一个离岸衍生品交易平台,以交易与加密货币相关的永久掉期。《财富》杂志的一篇报道称,该交易所最快将于下周推出。(The Block)

?[2023/4/20 14:14:50]

如下图所示隐含波动率总体呈现出反向倾斜。以多条曲线聚拢处为分界点,执行价格较低一端期权的隐含波动率远高于执行价格较高一端的期权隐含波动率,表明实值看涨期权和虚值看跌期权价格远高于虚值看涨期权和实值看跌期权。

这一现象的存在是由于在市场稳定情况下,市场投资者希望比特币价格不要下跌,但又恐惧比特币价格下跌,因此大量投资者购买虚值看跌期权对冲风险。需求的增加抬高了虚值看跌期权的价格,也同时抬高了虚值看跌期权的隐含波动率。

衍生品交易平台Leverj推出BTC和ETH正向永续合约:去中心化衍生品交易平台Leverj宣布推出针对比特币和以太坊的正向永续合约,接受USDT作为保证金和结算货币,另外还将于明年1月中旬推出针对USDT的BNC (Brave New Coin) DeFi指数。

据悉,Leverj获得加密领域公司Coinshares、ConsenSys、Maker以及投资机构Techemy Capital的支持。(Globenewswire)[2020/12/16 15:21:14]

2020年3月11日3月份到期期权隐含波动率曲线?

来源:Deribit、TokenInsight

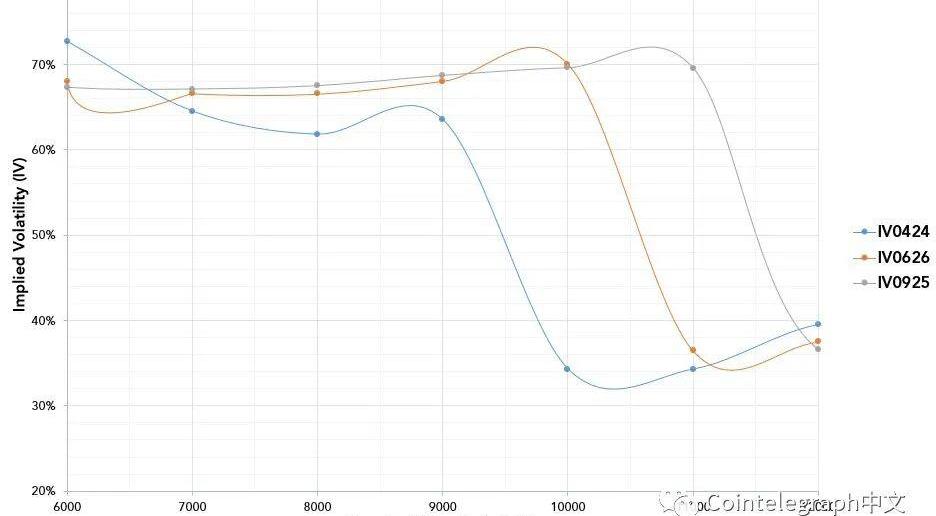

3月11日的数据中,于4月份、6月份和9月份到期的期权隐含波动率曲线显示三个到期日的期权呈现出一致的向下趋势,与3月份到期期权隐含波动率曲线图不同。

FTX将在现货交易所和衍生品交易所列出COMP和cUSDT:金色财经报道,加密交易所FTX即将列出去中心化借贷协议Compound的代币COMP和cUSDT。FTX的美国和国际交易所将支持COMP和cUSDT的现货交易。FTX的国际平台还将提供几种COMP和cUSDT期货,包括以美元计价的永续掉期、季度现金结算期货以及针对USD和USDT的杠杆代币。[2020/6/19]

2020年3月11日4、6、9月份到期期权隐含波动率曲线??

来源:Deribit、TokenInsight

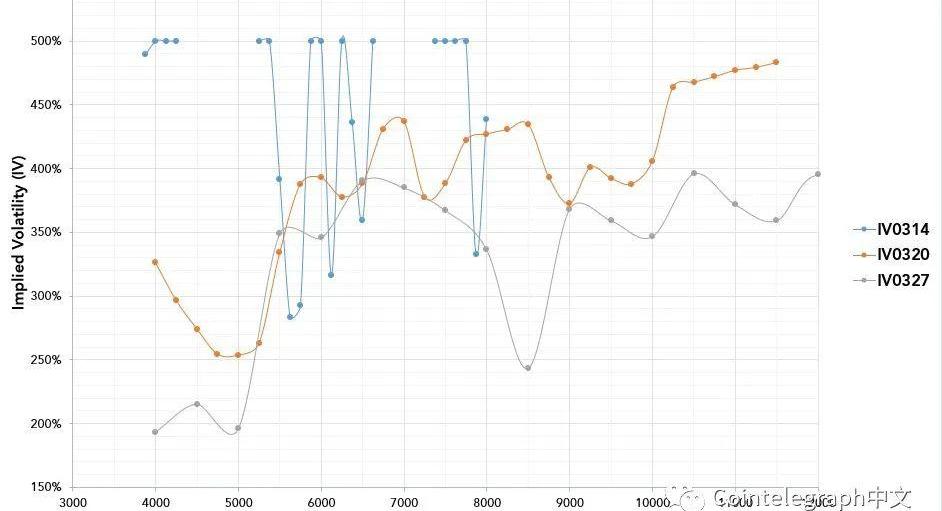

3月11日数字资产市场大恐慌前夕,期权市场隐含波动率存在较为合理的反向倾斜现象。3月13日,数字资产期权隐含波动率曲线发生剧烈变化。到期日为3月14日和20日的期权在此次大恐慌中,期权隐含波动率急剧跳涨,分布在250%至500%区间。3月20日到期的期权呈现出的随机、高隐含波动率显示数字资产市场正处于不稳定期。

动态 | 前CFTC主席:数字美元不是法币的衍生品 而将像法币一样得到支持:据AMBCrypto 1月22日消息,在瑞士达沃斯论坛上,前商品期货交易委员会(CFTC)主席J. Christopher Giancarlo表示,尽管处于21世纪,但现代金融体系仍以20世纪的规范为基础,而该规范并未为技术创新分配空间。无论是美国国内零售用户还是全球经济本身,美元用户在数字世界中都无法得到模拟货币的支持。数字美元当前当主要目标是在私营部门中“调配资源。数字美元不是法定货币的衍生产品,而将像法定货币一样得到支持。[2020/1/22]

2020年3月13日3月份到期期权隐含波动率曲线

来源:Deribit、TokenInsight

3月13日,4、6、9月份到期期权隐含波动率呈现出与3月份到期期权不同的趋势。4月份到期的期权呈现出一个正向倾斜的隐含波动率曲线。6月份和9月份到期的期权隐含波动率曲线为不规则走势。

声音 | CoinFLEX首席执行官:2020年底加密货币衍生品或将达到现货市场的20倍:据LongHash消息,加密衍生品市场可能会出现指数级增长。CoinFLEX首席执行官Mark Lamb预测称,到2020年底,在最近推出的一系列交易所产品中,衍生品市场的规模将达到基础现货市场的20倍。[2019/7/28]

2020年3月13日4、6、9月份期权隐含波动率曲线

来源:Deribit、TokenInsight

短期市场将处于持续低迷的状态

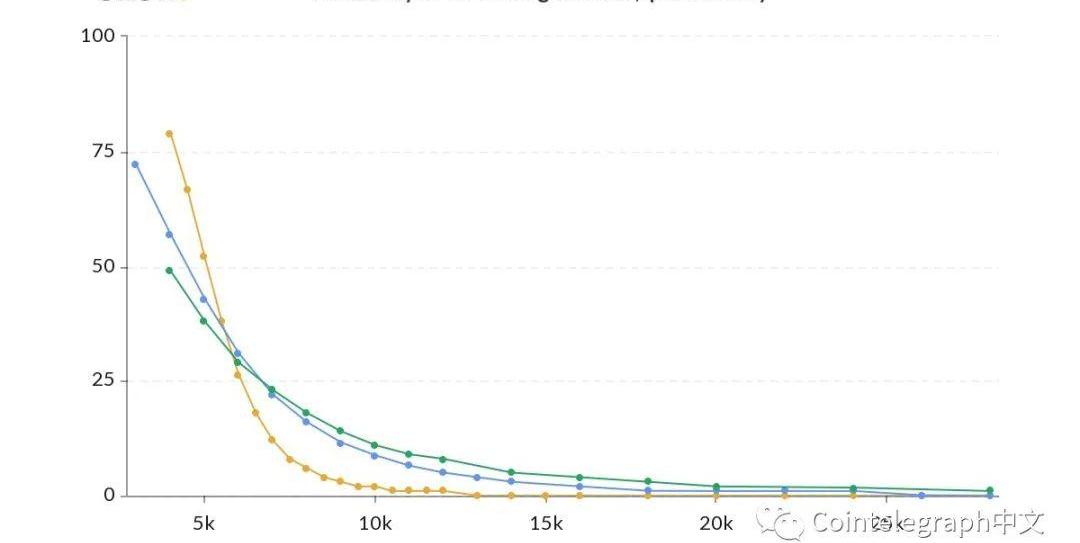

市场预测,3月份内比特币价格恢复到大跌之前的概率仅有13%,长期来看,2020年9月份比特币价格超过1万美元的概率只有12%。在短期内市场将处于持续低迷的状态。

BTC价格概率分布,March14th2020,8:30PM(GMT+8)??来源:Skew

市场情绪仍然处于恐慌之中?

市场抛售开始发生时,由于交易量暴增导致平值期权隐含波动率跳涨。一小时后,突然反转并且持续下降趋势达6小时,此后才又慢慢上涨。平值期权隐含波动率的剧烈变化反映出大恐慌期市场的急剧波动。

BTC平值期权隐含波动率期限结构,March14th2020,8:30PM(GMT+8)?

来源:Skew?

不同到期期限的平值期权价格不同,其隐含波动率也不同。正常情况下,较远期到期的期权隐含波动率高于近期到期期权。这意味着平值期权隐含波动率期限结构为远期溢价。如图左端显示,到期期限为6个月的平值期权隐含波动率高于期限1个月的平值期权。但在市场大跌时,图中3月12日后,平值期权隐含波动率出现反转现象。原因为市场大跌,市场参与者对短期期权的需求增加推动短期期权价格上涨,短期平值期权的隐含波动率超过远期平值期权。

平值期权隐含波动率出现反转现象意味着市场风险释放信号强,此外期限为1个月的期权隐含波动率与期限3个月的差大于3个月期权隐含波动率与6个月的差,同样是风险释放的信号。

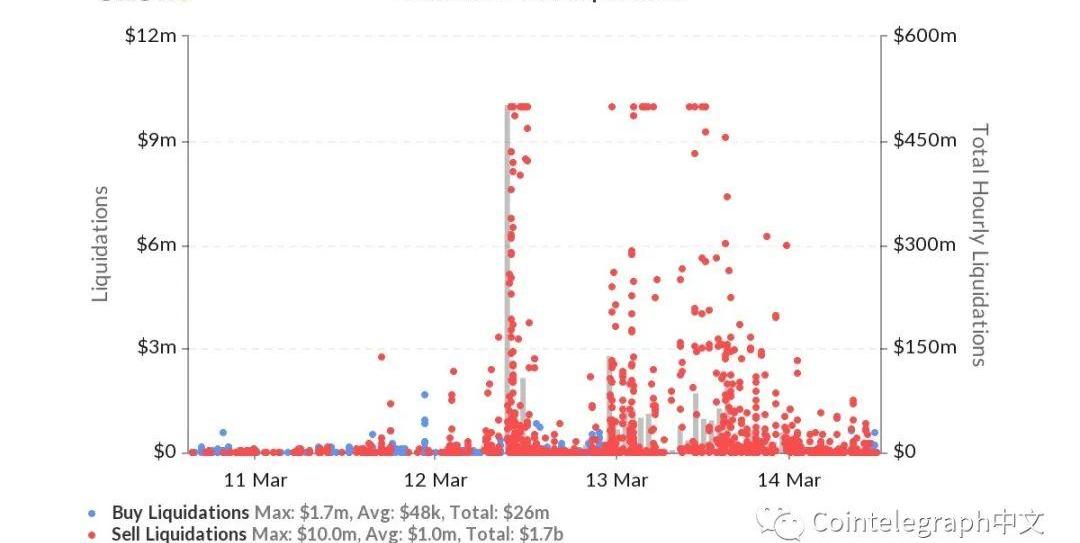

期货市场数据表明多数投资者被迫平仓

BTC永续合约资金率,March14th2020,8:30PM(GMT+8)??来源:Skew

图中显示市场发生抛售时,多家交易所的BTC永续互换合约资金率低于0,鼓励空头平仓。尽管当前市场BTC永续互换合约资金率慢慢回到0基准线,但大多仍为负数。

BTC期货未平仓量,March14th2020,8:30PM(GMT+8)??来源:Skew

BTC期货未平仓价格,March14th2020,8:30PM(GMT+8)??来源:Skew

上图显示市场大跌时未平仓合约下降,说明多数投资者被迫平仓,市场短期内持续看跌。BitmexBTC/USD的平仓数据同样支持这一观点,数据显示当市场开始抛售,平仓量大幅增加。

BitMEXXBTUSD平仓数据,March14th2020,8:30PM(GMT+8)??来源:Skew

合理的风控机制是生存必要条件

TokenInsight分析认为通过分析衍生品市场数据,当前数字资产市场正处于风险释放、低信心和高波动阶段。市场依然处于恐慌之中,市场流动性仍未恢复至正常水平。

这次的大恐慌显示在极端市场环境下,合理的风控机制是生存必要条件。

关于作者:

JohnsonXu:TokenInsight首席分析师,毕业于墨尔本大学金融专业,莫纳什大学计算机专业。曾在区块链行业内某头部交易所从事行业研究,项目分析,此前曾供职于世界200强企业。

标签:比特币价格SKEKENGHT历年比特币价格走势图skeb币怎么样DODO TokenDead Knight Metaverse

就在前段时间,市场对于减半行情都还是非常乐观的,比特币的价格一度都突破了10000美元,各路大V都开玩笑说“市场准备焊牢1万美元”的时候,结果跌到了9000美元.

作者:王倩 来源:零壹智库 编者注:原标题为《王倩:数字货币与中央银行的金融治理》为了深入解读数字货币对国内乃至全球宏观经济体系的影响,并对数字货币未来发展趋势进行合理展望、提出相应建议.

2019年10月24日,为推动诉源治理,从源头化解纠纷和实现网络空间信用再造,杭州互联网法院上线区块链智能合约司法应用系统,开启信用生态系统级诉源治理新模式,并将其率先应用到电商领域.

编译:林世豪 来源:比推bitpush.news比特币挖矿难度作为矿商之间互相竞争的重要指标,最近其挖矿难度又下降了15.95%,这是比特币有史以来第二次大幅度下调挖矿难度.

2020年,最值得关注的3-5个投资方向有什么?熊市之中应当秉持怎样的投资逻辑?3月26日晚,巴比特产业大课第二期《金融是陷阱还是财富宝藏?——“区块链与金融”学习周》持续输出.

比特币因金融动荡而下跌,这一点对于该领域的一位布道者来说是显而易见的——他在两个月前就预测到了这一点.