本文来源:互链脉搏

作者:元尚

本月,英格兰银行发布了关于央行数字货币的57页讨论报告《央行数字货币:机遇、挑战与设计》,这是更接近落地的一份报告。

历经6年的思考,本月,英格兰银行发布了关于央行数字货币的57页讨论报告《央行数字货币:机遇、挑战与设计》,这是更接近落地的一份报告。

值得注意的是,这份讨论稿明确指出了“尽管很多CBDC都是与分布式账本技术相关联,但英国的CBDC并不一定要基于此,并且没有理由表明中心化的机构不能建构CBDC。”从2014年英国央行开始研究CBDC,这是英国央行第一次打算抛弃区块链。

而这和中国人民银行正在开发的数字货币DC/EP理念一致,据互链脉搏了解,中国央行数字货币并未基于区块链。

在其他方面,讨论稿中,英国央行的CBDC设计和中国的DC/EP还存在很多不同。

抛弃区块链

今年2月份,瑞典央行开始启动其CBDC的实验,该项目由埃森哲牵头并基于区块链联盟R3的Corda构建。在此之前,还有包括乌拉圭、委内瑞拉、厄瓜多尔、突尼斯、塞内加尔、伊朗等都发行了基于区块链的数字货币。然而都没有流行起来。

英国央行对基于区块链的CBDC研究涉入最早。2014年,英国央行发布一份重要报告《支付技术创新与数字货币的出现》,这或是全球央行对于数字货币的首次讨论。2016年,在英格兰银行的建议下,英国伦敦大学学院的研究人员提出并开发了一个法定数字货币原型系统,即中央银行加密货币——RSCoin系统。随后,英国央行开始了该系统的实验。

但打击接踵而至,2017年加拿大央行做了实验,就认为基于分布式账本技术的Corda不符合央行的需求。

2018年3月,英国央行将RTGS给4家科技公司实验,仅为证明央行RTGS可与区块链系统连接。实验结果在2018年7月发布。参与的团队只有2个团队系统能与RTGS系统接上,另2个团队的系统和央行RTGS系统相差甚远,无法连接。参与团队分别是Baton、Clearmatics、R3和Token。这次测验仅仅只是连接,如果要达到运行要求,四个团队都实现不了。

当年3月,英国央行行长MarkCarney就表示:英格兰银行对创建中央银行数字货币持“开放态度”,但一个流通使用的、可靠的CBDC并不是近期就能实现的。“主要原因是分布式账本技术目前尚不成熟,以及为所有人提供中央银行账户可能存在风险。”

英国央行的CBDC计划一度进展缓慢,转向让私人公司如Fnality来推进。直至Libra推出以及中国数字货币推进,英国央行加快了CBDC的建设。

不知道是不是受中国央行数字货币的启发,英国央行3月份的报告首次表态没必要使用分布式账本技术。

在英国央行看来,现在的金融支付系统都是建立在中心化的基础上,技术堆栈很成熟,为什么CBDC不能用中心化的技术呢?

英国央行同时认为,分布式账本的相关技术完全可以拆开了用,比如当中涉及到的密码学技术、智能合约技术。

中国央行对区块链能做什么,不能做什么做了深入研究。今年2月,央行数字货币研究所区块链课题组发文明确:“区块链的去中心化特性与中央银行的集中管理要求存在冲突。中央银行提供的支付服务不能离开集中式账户安排,需建立在中心化系统之上,这和区块链的去中心化特性相冲突。因此,目前不建议基于区块链改造传统支付系统。”

可以说中国开创了央行数字货币不用区块链的道路,英国说:“我跟”。

双层结构VS单层结构

然而,英国央行在发行结构上没有“跟”中国央行。

中国的DC/EP采用双层框架,中央银行和商业银行,又分别基于账户与基于钱包这两种形式。用户还需要通过商业银行或者第三方支付公司这样的运营机构来开设账户。

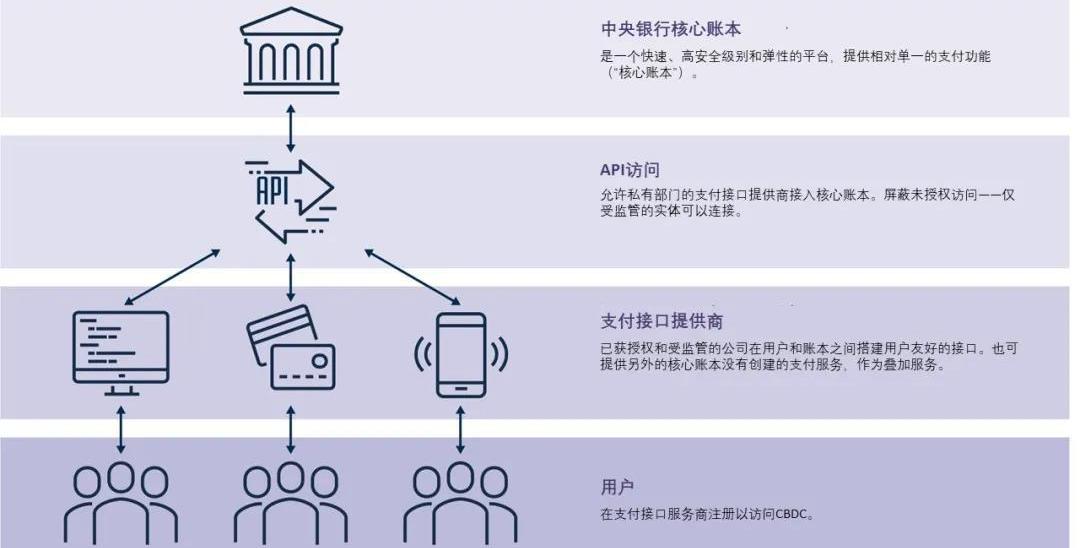

但从《央行数字货币:机遇、挑战与设计》报告看出,英国央行的模型是央行做核心账本,然后开放API对接给任何准入的私营机构进行应用的开发,向用户提供支付服务。用户直接使用CBDC,记账都是央行来做。——这实际上是单层结构。

事实上,从2014年开始研究数字货币,英国央行都是沿用这一思路。

在这一思路下,家庭和企业直接使用央行货币进行电子支付,这种变化可能会影响银行体系的结构以及央行实现维持货币和金融稳定的主要目标。

首先,英国的商业银行将受到“去中介”的直接冲击。报告举了个例子,用户从商业银行取出10英镑钞票兑换成10英镑的CBDC,用户的资产负债表没有改变,央行的资产负债表也没有改变,但是商业银行则少了10英镑。

其次,如果CBDC直接计息,对商业银行冲击更大。目前的利息是央行制定,商业银行执行,但是有了CBDC央行直接可以给用户的资金计息,那么大量的存款会直接转入CBDC,商业银行将面临流动性危机。

好在这只是讨论稿,最终是否采用如此激进的方式还未可知。

但英国央行如此做的目的是为了鼓励创新,希望私人机构能够开发出更多的CBDC应用。报告中列了一些可能,比如某公司愿意申请央行账本的API接口,然后可以监控收入,并对应到财务的各个类别中用于支付工资和开具发票。

其他的异同

和中国央行数字货币相比,另外一个显著差异就是智能合约的应用。正因为英国央行将数字货币的API接口开放给私营机构,那么私营机构可以实现智能合约的部署,实现CBDC的流转。甚至,可以和其他的数字货币、其他的数字资产如证券等,通过智能合约实现交易。

而中国央行数字货币目前传出的技术方案是不支持这类操作的。

在技术实现上,英国央行研究了三种方法:

1.?央行核心账户直接提供。但这需要权衡,既要能够实现执行复杂的智能合约,又要实现交易性能。如果智能合约大规模应用,可能会压垮中心化的央行数字货币系统。

2.?开发一个专门处理智能合约的额外模块。该模块负责处理智能合约代码,仅仅在需要付款时发出交易指令给央行的核心账户。这种方法可以减轻央行系统压力,并且具有公信力。

3.?下放到接入CBDC的供应商,但由于供应商的公信力不足,只下放很低的权限,如锁定资金等功能。

因为是讨论稿,英国央行没有明确更倾向于哪类。

监管方面中英也有细微差异。英国央行报告提出英国的数字货币要符合三个规则,包括:CBDC应遵守反、资助恐怖主义和制裁以及与通用数据保护法规兼容。除此之外,对打击违法犯罪没有更多表述。

而中国央行数字货币也要遵守AML以及自己的隐私保护规则。但对打击违法活动也设计了监管办法。

中英的数字货币都对离线支付提出了要求。但目前尚不清楚英国央行是单离线还是双离线。在这方面,中国的DC/EP设计是非常领先的,支持双离线。

综合来看,英国央行这份报告核心目的是提高英镑在未来全球支付领域的竞争力。因此设计思路比较大胆并鼓励创新。

中国、瑞典、英国央行数字货币对比表:

作者:李昊轩? 来源: 微众银行区块链 隐私保护为何选用密码学算法?密码学算法背后有哪些神奇的数学理论?3何时比9大?计算可逆性错觉究竟是如何在数学领域被打破?这里.

据Trustnodes3月27日报道,比特币的算力持续下降,目前已从月初的约140EH/S降至75EH/S上下.

摘要:大盘在昨日下探之后有所反弹,USDT溢价率在近日连创新高之后,于今日开始回落。USDT溢价率的快速攀升,受到供给侧流动性限制和需求侧资金流入的双重影响,但随着行情趋稳会逐渐回落.

本文由万向区块链、PlatON首席经济学家邹传伟博士撰写,主要讨论了区块链成为大规模价值结算协议应解决的五个问题:正视货币的网络效应与货币错配问题,在预言机的“不可能三角”中务实取舍.

注:本文是ShapeShift首席执行官ErikVoorhees写给其团队的公开信 以下是译文: 多么糟糕的一天,全球市场都在经历创纪录的跌幅,欧洲人无法进入美国,病数量到处在跳跃着.

近几周来,由冠状病引起的恐慌日益加剧,已席卷全球市场。加密货币市场在这次屠杀中流失了数百亿美元,而稳定币正在证明自己很受投资者的欢迎,投资者希望在市场下滑的时候保护自己的财富.