Overview概述

币圈用户的投资或投机行为决定了高收益产品注定成为市场主流。但重点是,在这些不确定的高收益的背后隐藏了确定的真实的风险。并且在当前的博弈环境下,这些产品正成为新一代的「韭菜收割机」。讽刺的是「韭菜收割机」正是由「韭菜」自己创造的。

本文对几个极具隐蔽性的币圈产品做数据分析,揭示产品背后的真实收割逻辑。

Report报告

币圈的金融衍生产品和用户

「雪崩时没有一片雪花是无辜的」,出自《伏尔泰语录》的这句恰好可以表达当前币圈的典型现象。

币圈用户对比其它群体更追逐高收益率而忽视这些产品背后不成比例的高风险。正是这样不顾危险而疯狂逐利投机行为导致了一个又一个为满足用户需求的?「好产品」?出现。一次次出现的「历史最大跌幅」、「爆仓」等等新闻标题频繁出现也就变得稀松平常。我们通过以下数据,得到结论?「币圈用户对收益的敏感性远远高于对风险的敏感性」。

对比当前币圈产品的交易量情况,我们可以明显看出高风险高收益类的产品交易量远大于其它类产品。

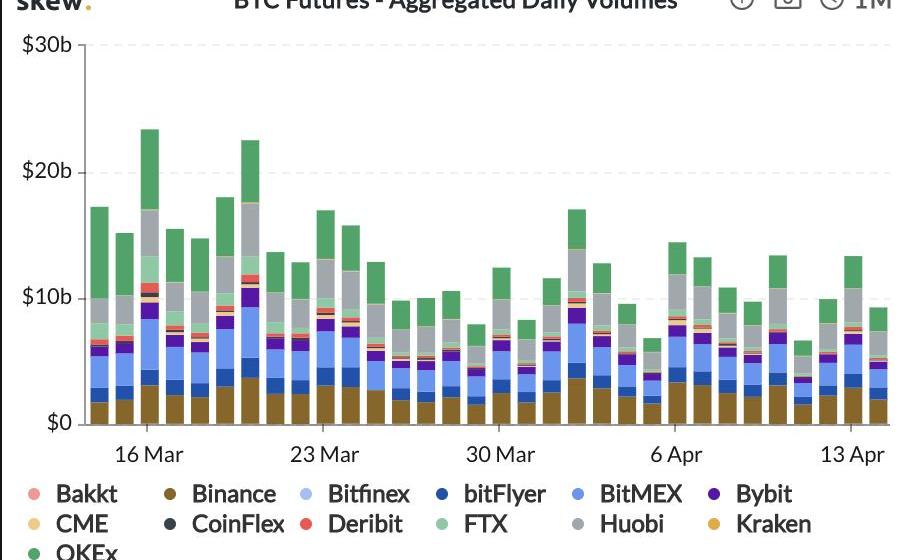

根据skew和Bitwise汇编的数据,目前比特币期货和其他永久掉期工具的交易量平均比基础比特币现货市场高出10倍。

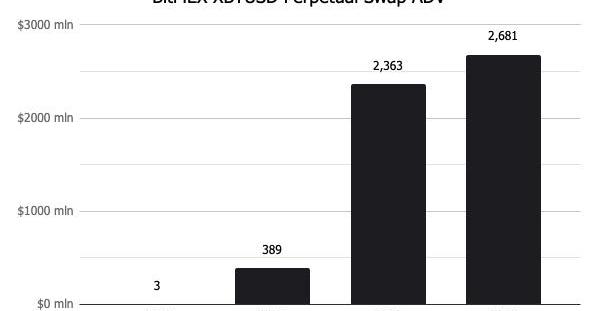

来源:skew

仅以BTC期货看,其成交量和交割金额非常大。

来源:skew

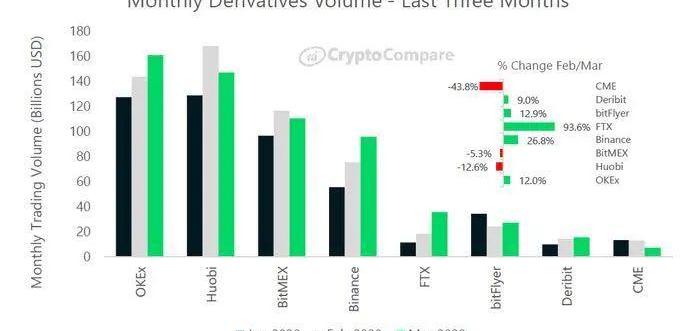

根据区块律动的报告,OKEx交易平台三月份的衍生品月交易量为1610亿美元,位列首位;其次是Huobi和BitMEX,月交易量分别为1470亿美元和1100亿美元。币安和FTX的衍生品交易量排名第四及第五,其中币安交易量增长27%,月交易量为958亿美元,FTX交易量增长94%,月交易额为358亿美元。

来源:CryptoCompare

按照风险和收益两个维度对币圈产品进行分类,期货、期权等衍生品显然属于高风险产品。此类产品无论在增长率还是交易额都明显更受币圈用户青睐。

更隐蔽的金融衍生产品

当前在币圈还有一类不能在各主流交易所直接交易的产品。这类产品被描述成风险高收益的投资产品,但实际上是典型的被包装后的金融衍生产品。下面我们通过对这些产品的PAYOFF分析来看这些产品的真实情况。比如「零息借款」、「BTC双币」。这类产品简单总结如下:

没有金融术语,更贴近用户

看上去风险低,但考虑到期限和价格限制因素后风险和收益完全不是展现的那样

市场波动有利于产品卖方

时间周期有利于产品卖方

产品卖方要做主动管理,在被动管理的情况下有利润但不足够大

零息借款

BTC双币

零息借款

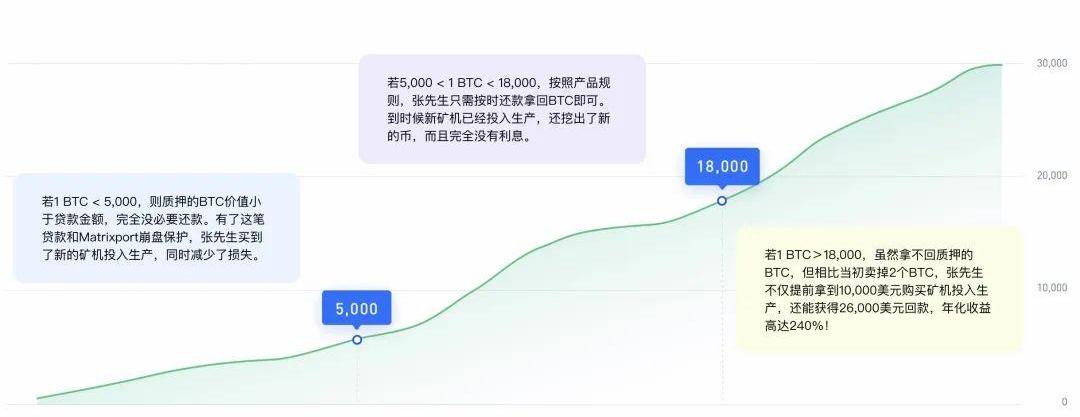

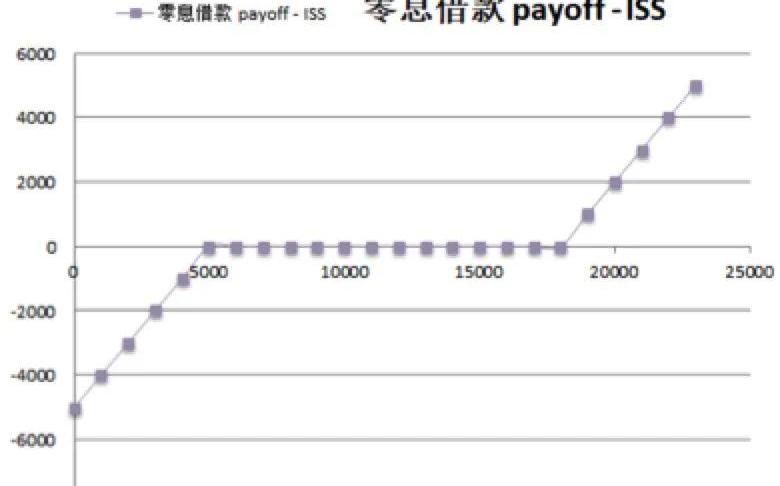

该产品主要宣传点是:零息借贷、永不爆仓、崩盘保护、灵活定制。简单来说该产品为借款人提供借款不收利息,但在到期还款时约定了一些限定条件。我们以官方公布的案例做分析。

根据上述信息按照金融产品的分析方式,将这个产品的投资人和产品的发行人的?PAYOFF?分别计算出来。这样可以非常清楚该产品的风险和收益关系。我们分投资人和发行人两端进行分析。投资人

t0pay:MVt0BTC,get:MVt0/2USD,MVt0=10000USD,high=18000USD,low=5000USD

tnhigh<MVtn,pay:0,get:high-MVt0/2=13000,profit:high-MVt0=8000

tnlow<MVtn<high,pay:MVt0/2,get:MVtnBTC,profit:MVtn-MVt0

tnMVtn<low,pay:0,get:0,profit:gett0-MVt0=-5000

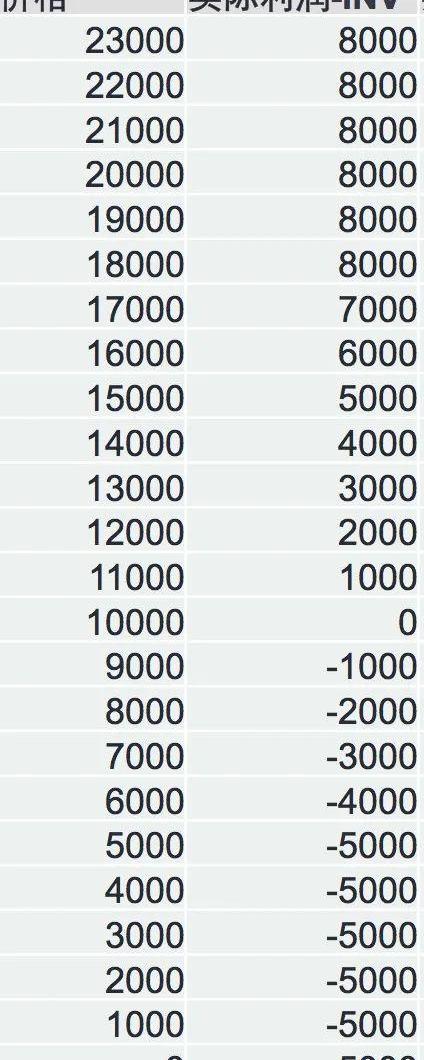

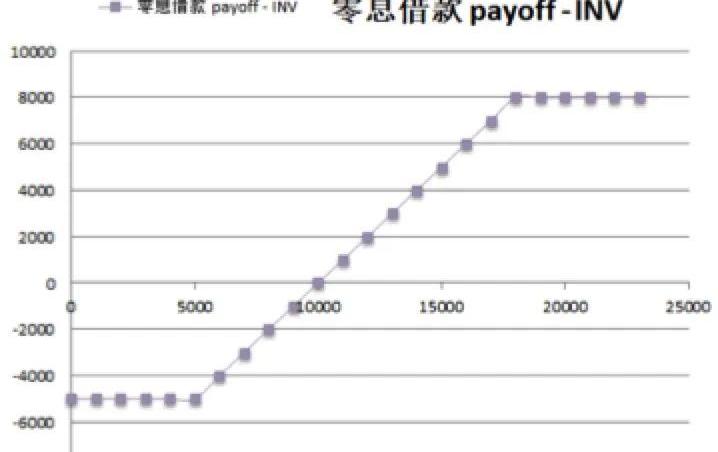

市价和利润计算:上述计算显得比较繁琐,我们用表格计算在不同BTC价格下投资人的收益情况

PAYOFF:根据市价和利润画出的PAYOFF

发行人

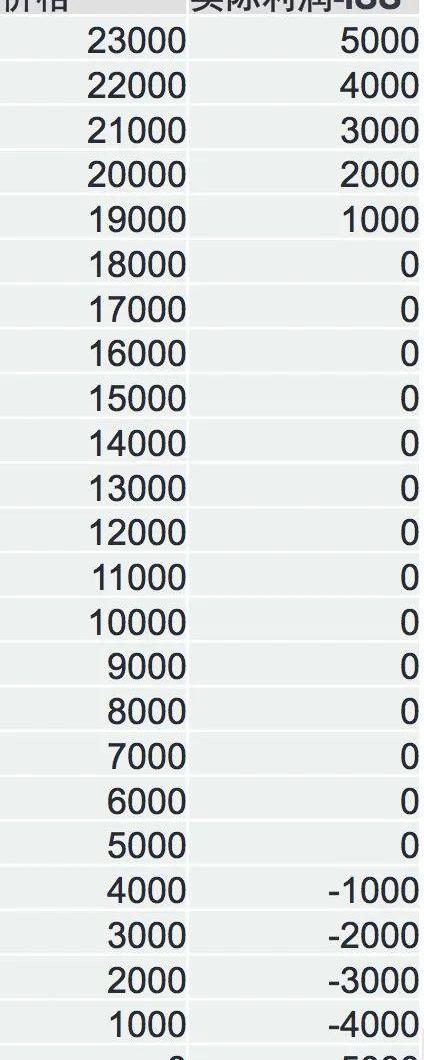

t0pay:MVt0/25000USD,get:MVt0=10000USD,high=18000USD,low=5000USD

tnhigh<MVtn,pay:high-MVt0/2=13000USD,get:0,profit:BTC-MVt0/2-high+BTCadj

tnlow<MVtn<high,pay:MVtnBTC,get:MVt0/2,profit:BTC-5000USD+5000USD-BTC=0

tnMVtn<low,pay:0,get:0,profit:get0-pay0+getn-payn+BTCadj

市价和利润计算:上述计算显得比较繁琐,我们用表格计算在不同BTC价格下发行人的收益情况

PAYOFF:根据市价和利润画出的PAYOFF

通过这两个PAYOFF,尤其是投资人端的可以看出:对于投资人来说零息借款实际上购买的是一个BTC牛市看涨情况下的期权策略组合产品。借款人通过零息借款产品锁定了最大损失和收益。该产品的出售方获得的是时间价值和价格波动,最大损失是5000但获得了18000以后的全部收益。时间和市场是站在产品出售方这一端的。

Conclusion结语

由于币圈用户的风险偏好,导致了市场中的高收益产品交易量巨大,衍生品正满足了用户需求。衍生品常常具备隐蔽的特性,需要进行更深入的分析才能看清楚产品结构,了解产品风险和收益。以零息借款产品为例,对于借款人来说是购买了限定损失和收益的组合产品。对于出借人来说,同样限定了最大损失,但获得了无限收益的可能性。就目前市场情况而言,零息借款产品更有利于出借人,因为时间站在了出借人这一方。

风险提示:

警惕打着区块链和新技术的旗号进行非法金融活动,标准共识坚决抵制利用区块链进行非法集资、网络、ICO及各种变种、传播不良信息等各类违法行为。

真本聪手记:每次精选5篇加密货币最新优质文章 今天内容包括: 1)2020年第一季度DApp生态观察2)回顾2020年第一季度DeFi发展情况3)对比DeFi和HODLing的回报率4)区块链安.

FT周二报道称,硅谷投资巨头AndreessenHorowitz正寻求募集4.5亿美元,建立第二个专注于加密货币的基金.

本文来源:21财经 记者:辛继召 央行数字货币,正在内部测试支付等领域的应用场景。4月16日,数位银行业内人士对21世纪经济报道记者表示,数字货币由央行牵头进行,各家银行内部正在就落地场景等进行.

来源:52cbdc 编者注:原标题为《智慧金融服务时代,且看各大国有银行如何布局区块链!》 区块链赋能金融领域,长久以来就被寄予深切厚望,而目前.

来源:头等仓 编者注:原标题为《Grinv4.0硬分叉规划:7月15日主网升级》 重要区块高度与日期总结 如之前的文章提到,Grin将在上线的前两年经历四次硬分叉.

本文摘自中信出版社2020年5月新书《产业区块链:中国核心技术自主创新的重要突破口》,为朱嘉明为本书所作推荐序,有删改.