DeFi与传统信用体系的结合正在进行!

DeFi今天面临的主要问题是:只有小圈子里的人在使用,而圈子之外,没多少人用到。普罗大众没有代币,就无法将资产作为抵押品,因而也无法从平台上借出资产。另一方面如果普通人要用Curve这类平台赚取利息,也无法做到,因为这类DeFi平台只接受数字资产。普通用户想入场而不可得。

如果这个行业想要获得大幅发展,产生新一代的独角兽,那么这些问题无法忽略。不只是Defi需要面对这类问题,实际上降低门槛是金融市场产品的普遍困境。在许多发展中国家,车贷和房贷的出现极大的刺激了消费。区块链领域想复制这类成功经验,就需要和传统金融行业共同发展。然而现在的发展却并不顺利,审查和监管的阻碍时时存在。比如,在稳定币项目USDC和USDT中,我们就见到过冻结特定地址的现象发生。

DeFi和传统金融行业

一个常见的问题是:DeFi是否应该和现存的金融基础设施实现兼容,能够互操作?

可以预见,这个话题会成为未来不久DeFI?相关讨论的核心焦点之一。在数据受限制的情况下,金融应用能得到扩展么?在转型之中,传统金融机构又会扮演什么重要角色?

DefiLlama推出全新DeFi风险工具:金色财经报道,据加密KOL@Oxngmi发推宣布,链上数据分析网站DefiLlama推出一款全新DeFi风险工具,可以显示用户任何代币在链上有多少流动性,还能展示市场需要抛售多少代币才能导致价格下跌10%、20%等,目前该工具已经推出了Beta测试版。据悉,这款DeFi风险工具聚合了10个不同DEX平台报价和数据,后续还将增加更多链上流动性指标,包括限价订单等。[2022/12/31 22:18:21]

探讨这个问题时,或许电子邮件的发展历史,可以给予我们启发。电子邮件诞生后,传统的邮政服务并未淘汰出局,相反传统邮局的用户场景转变了,在快递和重要文件运输方面起到重要作用。

与此类似,未来就算DeFi发展壮大,传统金融机构也不会出局。相反DeFi需要依赖于传统金融才能落地生根,获得大规模采用。在传统金融和DeFi价差领域的创业者们,将能够获得大规模的用户,提供性价比极高的服务。

MixMob获700万美元种子轮融资,Defiance Capital领投:2月15日,Solana生态P2E游戏MixMob宣布完成700万美元种子轮融资,Defiance Capital领投,Ascensive Assets、Not3lau Capital、IOSG、Genblock、Shima Capital、Skynet Trading、Merit Circle、Avocado Guild、M orning Star Ventures、Rising Stars、Solana Insiders、Illuvium联合创始人Kieran Warwick、Arthur Hayes、Kyber创始人Loi Luu等参投。MixMob将使用该笔资金推动游戏开发。[2022/2/16 9:55:30]

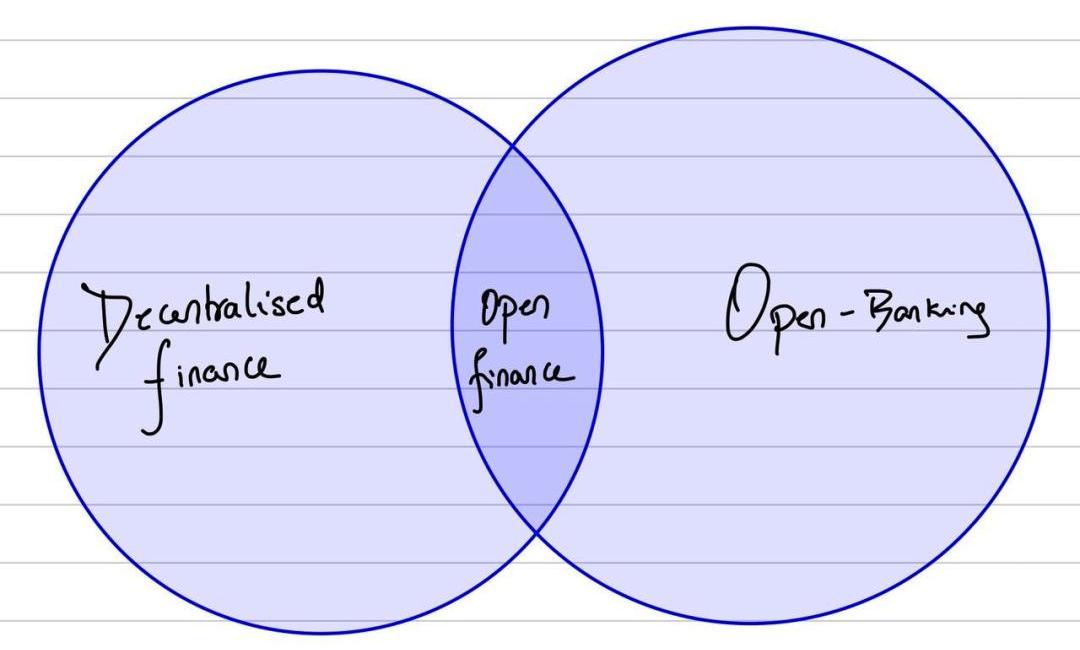

我会用一个广泛的定义,将传统和新型金融的交集称之为开放金融,我认为下一代区块链独角兽公司,将从这一领域诞生,而最先产生独角兽的赛道,可能来自于借贷(lending)方向。

可编程的金库

最近有两个DeFi项目的发展值得一提。

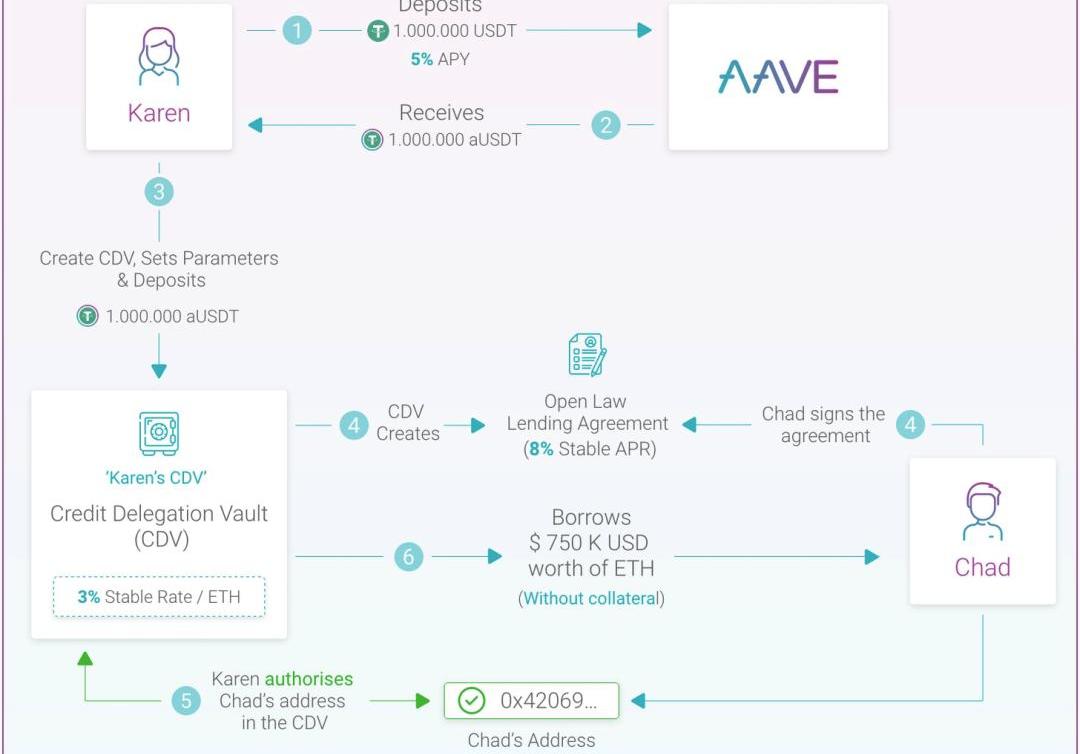

其中一个是Aave发布了信贷代理产品,这是一个无抵押贷款工具。Messari的报道称:储户可以像往常一样向Aave提供像USDT这样的资产;然而他们不是自己提取存款,而是把信用委托给借款人。这使得借款人可以从Aave借款而无需提供抵押品。

灰度:DeFi是一种新兴的加密货币创新,它超越了银行:金色财经报道,灰度发布《灰度DeFi入门》报告,报告指出,去中心化金融(DeFi)是一种新兴的加密货币创新,它超越了银行,超越了边界,创造了一个新的互联网原生全球金融生态系统。DeFi已经开始重塑全球金融和电子商务。数字货币,云经济平台,和金融生态系统是到目前为止最引人注目的阶段。比特币的区块链实现了可信的价值交换;以太坊的计算机实现了数字商业的法律协议;DeFi的开放API实现了一个全球银行生态系统。每一个都提供了一个建筑块,以实现一个更强大的以互联网为基础的全球社会。从历史上看,随着加密货币经济的扩张,最近的一波增长最为迅速。DeFi也遵循这一趋势。[2021/12/30 8:13:35]

无担保贷款协议的机制是:授权方和借款人会通过OpenLaw法律协议进行协商,确保协议的可执行性。?

简单说来,拥有加密货币的用户,可以作为第三方的最终担保人,为无抵押借款提供支持。通过OpenLaw法律协议,为提供给他人的信用额度提供担保,至少在某些司法管辖区,这种方式是具有法律约束力的。

尽管这种方式刚出现,仍然存在争议,但是这类产品的存在仍然很重要,为什么?

多链DeFi平台Rubic发布Rubic Mobile Price Widget:9月20日消息,多链DeFi平台Rubic在推特上表示,本周已发布Rubic Mobile Price Widget, 允许iOS用户随时随地关注RBC和ETH价格。[2021/9/20 23:37:22]

首先,它允许愿意承担第三方信用风险的个人,在持有基础资产的同时提供贷款。这在高度信任的环境中是有用的,在这种环境中,个人愿意承担风险,而借款人会在未来偿还欠款。一个可能的用户场景是:在一家远程办公为主的公司里,完全借助于链上事务运行。

例如一个去中心化交易所通过收取交易手续费,累积了数字资产,这些资产将来可能会升值。交易所可以用这些资产作为抵押,为员工提供一笔短期贷款,让员工可以购买一台特斯拉或买一台苹果电脑。这样一来,员工并没有持有数字资产,却可以借助于交易所的数字资产抵押得到贷款。

后面我们会进一步论述这类产品模式的重要性。

DeFi锁仓资产重回10亿美金 Dai发行量再创新高:据MakerDAO官方消息,DeFi锁仓资产重回10亿美金,Dai的发行量也创了新高。6月1日,MakerDAO官方公发布数据,稳定币Dai供应量创下新高1.297亿枚。[2020/6/2]

信用记录上链

另一个有趣的项目,是最近上线的TellerFinance(泰勒金融)。

这家公司总部位于旧金山,筹集了100万美元资金,所做的方向是将传统信用机构的数据与DeFi生态系统连接起来。

在项目白皮书中提出,该系统将使用基于远程云节点检索数据,并运行信用风险算法。用户可以获得什么服务呢?

这意味着,个人将能够从他们银行的api中提取交易数据,并通过TellerFinance的平台,运行开源算法来验证他们的信用。他们也可以将传统信用机构和收入信息验证来源加入其中。

根据所涉及的风险参数,Teller平台会计算出不同的信用额度,所要求的抵押品水平也会有所不同。风险参数用来监测用户的现金流、账户余额和法律权限等状况,核实用户还款的可能性。

Teller声称,每个文档都必须经过加密签名,并在需要时以符合GDPR的方式存储。Teller的产品模式会要求用户同意:如果个人未能及时付款,应同意地区催收公司与他们联系。收债的过程和传统金融行业用来催收坏账欠账的方式一致。

虽然TellerFinance会设计自己的流动资金池,可以自动转移资金,但我认为该公司将通过为应用程序建立信用评分来构建自己的护城河。

因为:资本廉价,信息却并不便宜。

更重要的是,创业公司可能需要核实用户的信用评分,却并不愿意承担收集这些信用评分数据时的相关责任。Teller的资金来源,很可能来自于机构基金,只要他们能够得到超过银行的收益,他们愿意花更长的时间来收回他们的资金。而作为回报,他们可以触达全球未得到银行充分服务的借贷者的广大群体。在DeFi上追逐收益的人,不太可能是那些将资金投入Teller资金池的用户,因为这些DeFi用户会希望自己能够随时将资金提取出来,从而去寻找更高的收益。

如果将Teller和Aave这类平台结合,能够让用户从多种渠道获得流动性。在上文中,我们举过一个远程办公为主的公司的例子,无论员工收入多高,他们却都有可能无法在当地得到贷款。

例如在印度,用户需要提供自己的办公地址,才能获得个人贷款。但是如果公司总部不在印度本土,银行就不会提供贷款给他了。这时候Teller平台可以提供用户的信贷数据服务,而使用Aave来获得贷款。公司可以使用TellerFinance验证用户的信贷情况,然后使用Aave提供给用户定制化的贷款协议。

未来发展

当然,也会有人质疑本文的这种想法。一个突出的观点是:现有信用机构效率很低,况且经历了新冠肺炎爆发,许多数据源都遭到了破坏,出现问题。而事实是:DeFi可以接入多个数据源,为个人提供新的信用评分。

所以,Experian这类传统的信用机构可以照常运作,而随着时间推移,类似Teller这种开源算法平台也会逐渐派上用场,提供备选方案。

未来金融应用可以借助于区块链技术提供的安全可证特性,使用多个数据源运行。ProvernanceBlockchain就是个现成的例子。

如果未来服务提供商使用Chainlink获取数据来评估向个人放贷的风险,我不会感到惊讶。用不了多久,我们就会看到房地产等链外抵押品也可以用于DeFi产品之中。

另一个风险,来自于债务收款的风险。根据不同的贷款申请者在债务回款方面效率的高低,会设定不同级别的借款保费。这意味着,地区一级的个人申请者会更容易跟征收者合作。因此,我认为未来几年内会出现多个使用Aave和Teller构建的应用程序。

传统贷款服务会被取代么?

这种DeFi的新方式,会成为传统贷款的替代品吗?

可能不会。但是它为个人赋能,让个人拥有了像银行一样的基础设施,能够收集凭证、验证凭证和支付贷款。

基础设施的民主化所带来的变化,起初发展缓慢,却渐进发展。这和AWS很像。亚马逊的云服务AWS提供了基础设施,极大的降低了初创企业创设和扩大企业规模的成本。

Aave和TellerFinance所创建的,并不是最终的应用程序本身。在新兴市场,仍然需要有创业者在此基础上发展构建应用,因为这两个团队可能缺乏在细分市场上提供贷款所需要的必备知识。更重要的是,如果没有在该地区的实体存在,它们将难以沟通和催收债务。

对于有进取心的个人来说,有利的一面是全球资金池可以用来满足地区需求。会存在自身风险,但是没有什么是可以铁板钉钉的。如果全世界都在等待贷款得到100%的担保才去开展业务,那么大部分商业债券市场今天就不会存在了。

回顾交易所的历史,很明显,刚开始时往往以中心化的面貌出现。从Coinbase到Binance,再到IDEX,再到现在的Uniswap,去中心化的过程缓慢而渐进。从中心化开始,然后逐渐屈服于缓慢而稳定的变化。我们可以预见,在未来的链上贷款赛道中,如何通过数据来评估用户的信用等级,也会面临类似的发展过程。

在去中心化的舞台上,创业者们开始探索什么是服务用户的最佳方式,巨大的市场机会在等待他们发现。

翻译:荆凯

原文:https://cipher.substack.com/p/off-chain-credit

-END-

声明:本文为作者独立观点,不代表区块链研习社立场,亦不构成任何投资意见或建议,本文做了不改变原意的删减。

标签:以太坊LLEDEFDEFI以太坊硬币ETHDBITWALLETWDEFI价格Alchemist DeFi Aurum

不知道还有多少用户记得17年最火爆的DApp加密猫CryptoKitties,作为第一款现象级DApp,曾经风靡一时,它让很多人了解到了什么是DApp,让以太坊第一次出现大规模拥堵.

近日,随着DeFi用例骤增,以太坊又要被占满了。据欧科云链OKLink统计,以太坊全网未确认交易维持在14万笔以上,并且呈持续上升的趋势。以太坊网络利用率目前已超过96%,创历史新高.

7月31日,万向区块链董事长兼总经理肖风博士受邀出席由工信部所属中国电子技术标准化研究院主办,万向区块链协办的“区块链技术和应用峰会暨第四届中国区块链开发大赛成果发布会”.

进入7月以来,比特币一直维持在略显枯燥的小幅震荡行情中,让人无法提起精神更别提吸引圈外人的关注.

据Cryptoninjas7月20日报道,加密货币投资和风投公司IconicHolding近日宣布已完成A轮融资.

转自:加密谷Live 作者:MikaHonkasalo-Ampleforth的AMPL是一种具有「弹性价格」特点的加密货币,它会根据需求调整供应量--即当价格高于1美元时就会上涨,反之亦然.