DeFi不是连续时间金融,而是离散时间金融,DeFi的频率由公链的内在节奏——出块时间决定。尽管出块时间从事前看是一个随机变量,但以出块时间为时间单位,可以把主流金融领域的利息理论引入DeFi。因为链上交易性能的限制,DeFi需要适当拉长付息周期,更有必要引入精确的利息计算方法。本文以PoS矿池如何既提供Staking收益也提供流动性为例说明了在DeFi的利息理论的实用价值。

问题的提出

与其他所有金融活动一样,DeFi的基础也是投资和融资。因此,对不同的投融资方式所带来的收益的定量刻画就构成了对DeFi进行定量分析的主要内容,而刻画和衡量投资收益的最直观、最基本的概念是利息。利息可以从不同的角度理解。从债权债务关系的角度,利息是借贷关系中债务人为取得资金使用权而支付给债权人的报酬。从简单的借贷关系的角度,利息是一种补偿,由债务人支付给债权人,因为前者在一定时间内占有和使用了后者的部分资金。从投资的角度看,利息是一定量的资本经过一段时间的投资后产生的价值增值。

现场 | 邹传伟:DC/EP交易笔数达312多万笔 交易金额超11亿元:金色财经现场报道,由Web3基金会主办的Web3大会10月29日在上海举行。万向区块链实验室首席经济学家邹传伟在会上透露,截至2020年8月底,DC/EP全国落地试点场景达6700 个,覆盖生活缴费、餐饮服务、交通出行、购物消费、政务服务等领域;累计开立个人钱包11.33 万个、对公钱包8859个,交易312多万笔,交易金额超过11亿。支持条码支付、刷脸支付和碰一碰等多元支付方式。[2020/10/29]

DeFi中的利息有多种成因。一类最特殊的利息是当DeFi针对的加密货币属于PoS型公链或自带Staking属性时。此时,Staking构成风险最低的加密货币投资渠道,Staking平均收益率将成为围绕该种加密货币的投资和融资活动的利率基准。在一定程度上,可以把Staking平均收益率视为国债或央行票据利率,DeFi中的其他利率等于基准利率加上风险溢价。当然,这并不意味着Staking平均收益率是所在公链生态的无风险利率。比如,对于通过PoS矿池参与Staking的加密货币投资者,他们要承担PoS矿池的操作风险,不同PoS矿池在同一时间段上可以产生不同的Staking收益率。

万向区块链邹传伟:区块链兼有信息互联网和价值互联网的功能:万向区块链首席经济学家邹传伟表示,很多研究者把区块链称为价值互联网。这个说法不全对。区块链实际上兼有信息互联网和价值互联网的功能。区块链应用于供应链管理、防伪溯源、精准扶贫、医疗健康、食品安全、公益和社会救助等场景,主要体现区块链作为信息互联网的功能,是用公共账本来记录区块链外商品、药品、食品和资金等的流向,让上下游、不同环节相互校验,穿透信息“孤岛”,让全流程可管理。这类应用在很多场合也被称为“无币区块链”,它们共同的关键特征是:区块链本身不涉及价值流转(指资产产权或风险转移),而是记录区块链外的价值流转。(新浪财经)[2020/7/1]

在对利息的处理上,Staking存在两类情形。第一类是作为Staking收益的加密货币不能继续参与Staking,这对应着单利情形。第二类是作为Staking收益的加密货币能继续参与Staking,也就是利息收入可以记入下一期的本金,这对应着复利情形。DeFi与Staking之间有紧密联系,研究DeFi的利息理论需要先研究清楚Staking有关的利息计算。

邹传伟:区块链技术在数据产权界定中发挥重大作用:5月17日消息,万向区块链首席经济学家邹传伟发文《如何建立合规有效的数据要素市场》称,如何建立合规有效的数据要素市场,一个可行选项是使用密码学技术。区块链技术用于数据存证和使用授权,也在数据产权界定中发挥重大作用。(第一财经)[2020/5/17]

DeFi的利息理论需要考虑公链的两个特殊之处。第一,时间单位的确定。现实中有三种常用的度量投资时间的方法:「实际投资天数/年实际天数」,「30/360」,以及「实际投资天数/360」。尽管公链中有时间戳,但公链中时间的延伸体现为区块的不断生成,时间单位是出块时间。公链的出块时间由验证节点在分布式网络中运行共识算法决定,尽管有统计上的平均值,但从事前看是一个随机变量。本文对DeFi中的利息的分析,都是以出块时间为单位进行。如果要和现实中的利息相比,需要先根据出块时间做年化处理。

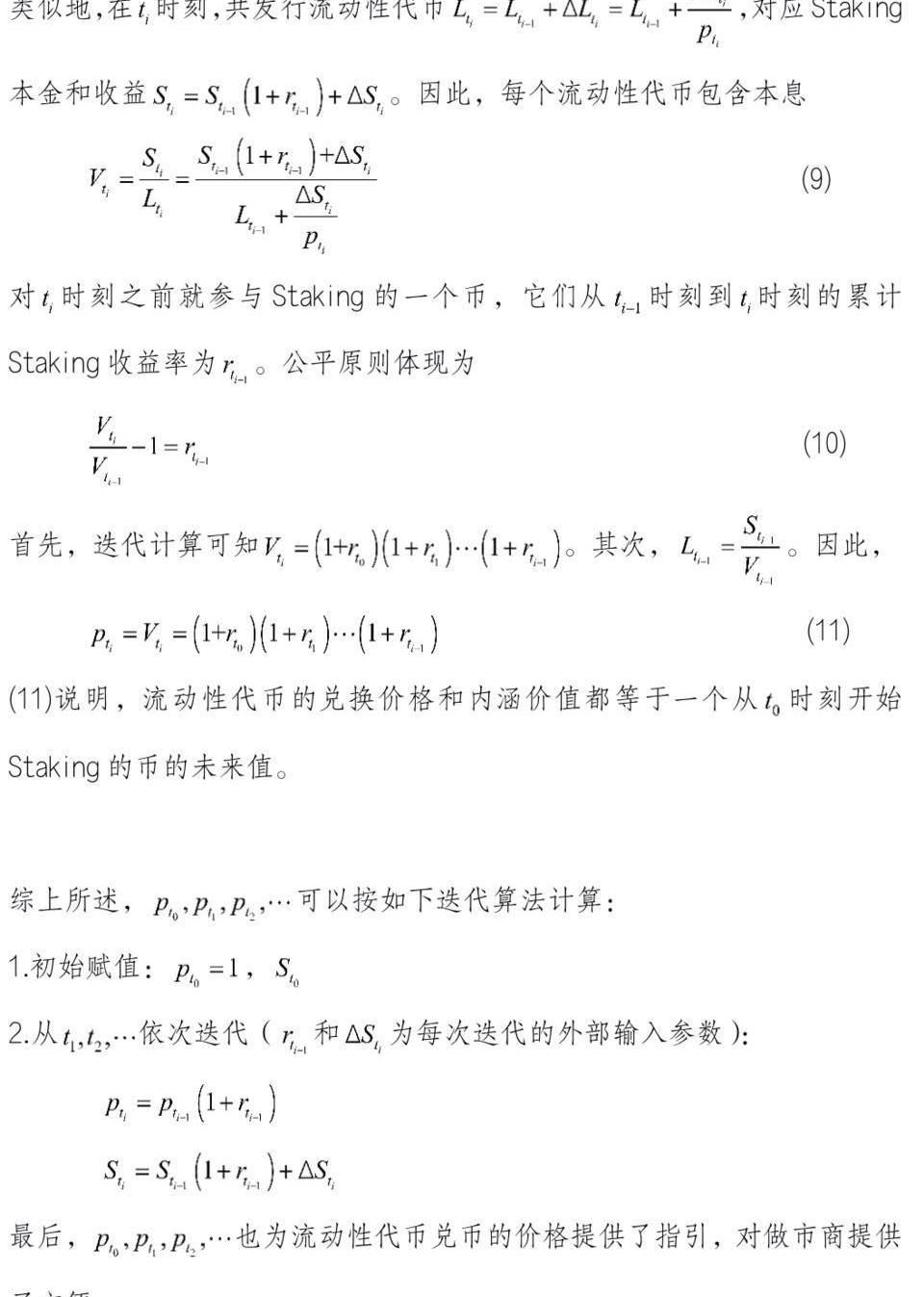

第二,付息周期的确定。在很多DeFi应用中,理论上每个新区块都伴随着利息的产生,但如果这些新产生的利息都第一时间通过链上交易来完成支付,既可能消耗较高的Gas费,也可能造成链上拥堵。解决方法是让利息先累积一段时间再集中支付,但这对精确计算累积利息提出了要求。

万向区块链邹传伟:在DC/EP中区块链用于数字货币的确权登记 居于辅助地位:万向区块链首席经济学家邹传伟表示,支付系统(乃至金融基础设施)分为账户范式和Token范式,前者以银行账户体系为代表,后者以区块链为代表。邹传伟分析认为:DC/EP发行登记子系统由中央银行负责维护,是中心化的,不需要运行共识算法,这样就不会受制于区块链的性能瓶颈。在DC/EP中,区块链用于数字货币的确权登记,居于辅助地位,比如网上验钞功能。邹传伟也曾表示,DC/EP和现金的投放路径类似,二元体系设计考虑了商业银行利益,预计会进一步推动商业银行去拓展零售支付和零售业务。(中国经营网)[2020/4/26]

本文接下来用三个应用例子说明DeFi的利息理论的基本概念。第一,PoS型公链中Staking抵御通胀的效果,以说明现值、未来值和贴现因子等概念。第二,PoS矿池如何在向投资者提供Staking收益的同时也提供流动性,以说明对复利的处理。第三,以太坊2.0矿池的流动性解决方案,以说明对单利的处理。后两个例子还将说明无套利定价的思想。

邹传伟:DC/EP不会对第三方支付构成重大冲击:PlatON 及万向区块链首席经济学家邹传伟博士在支付公开课《关于央行数字货币DC/EP那些事》中表示,DC/EP不会对第三方支付构成重大冲击,DC/EP中,人民银行在做好技术标准和应用规范的基础上,支付路径、支付条件以及之上的商业应用会交给市场来做。尽管从支付清算基础设施的角度看,DC/EP 与第三方支付不一样,但第三方支付目前对各种应用场景的渗透以及建立的收单系统,可以在DC/EP的应用推广中发挥积极作用。[2020/4/22]

PoS型公链中Staking抵御通胀的效果

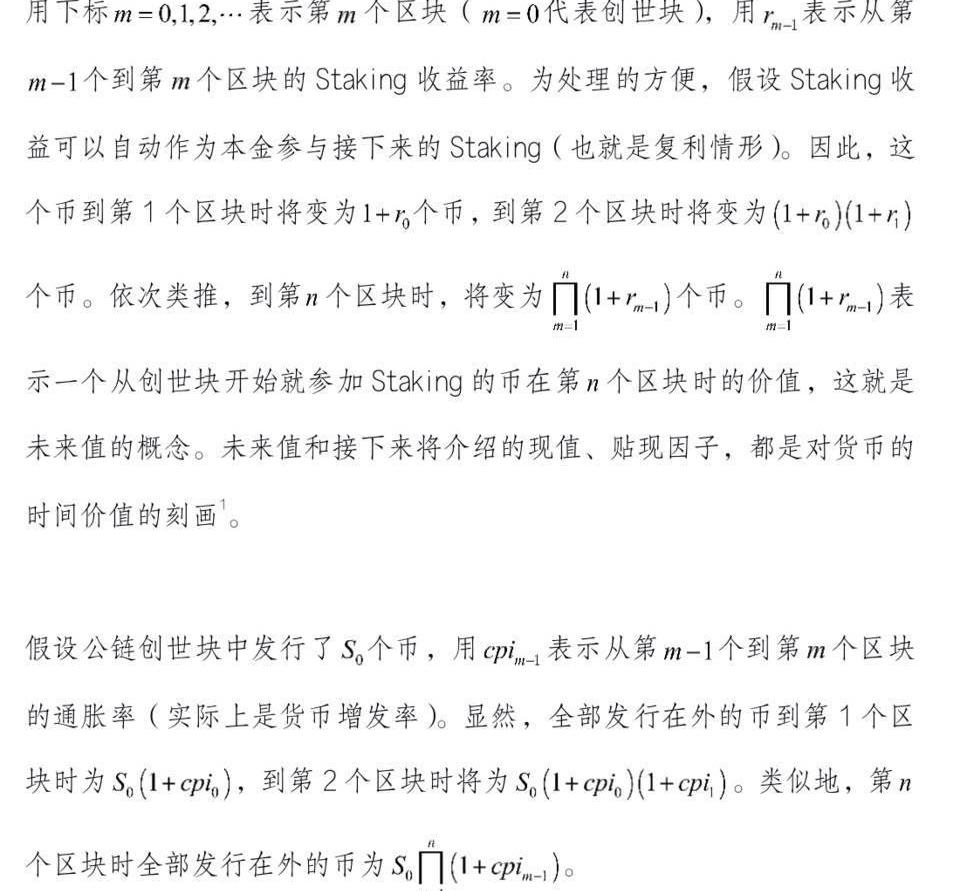

考虑在PoS型公链中,一个从创世块开始就参加Staking的币相对全部发行在外的币的比例。

因此,一个从创世块开始就参加Staking的币相对全部发行在外的币的比例为

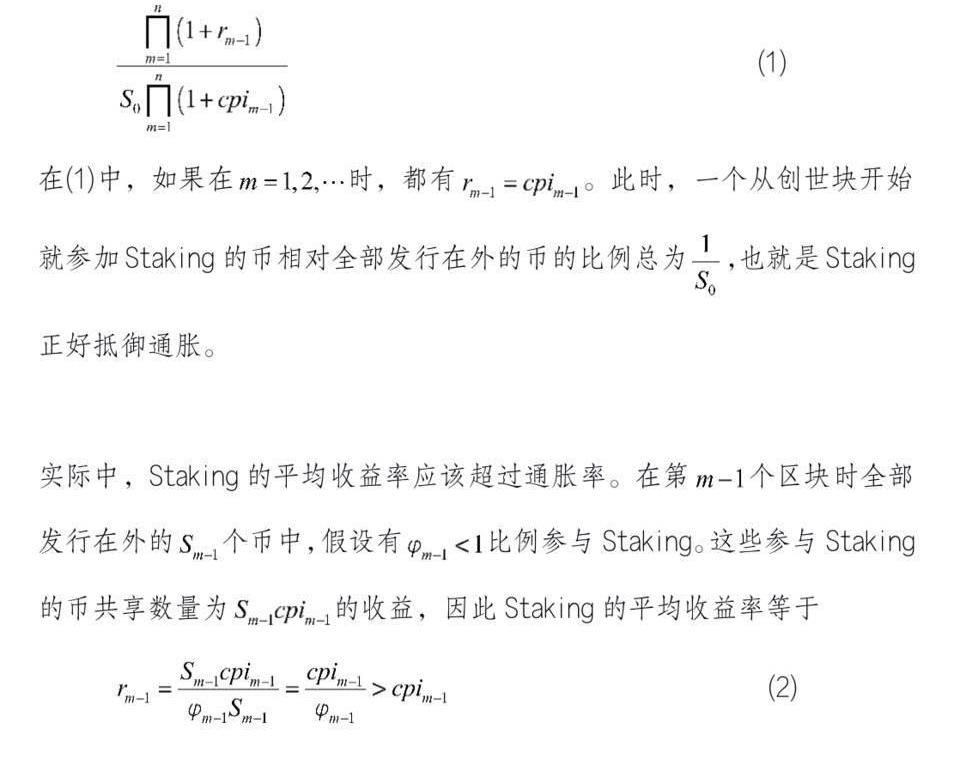

(1)和(2)说明,一个从创世块开始就参加Staking的币相对全部发行在外的币的比例将随时间增长,Staking确实有助于抵御通胀。但实际中,很多币不会一直处于Staking状态,PoS矿池因为没选上验证节点、Slashing等情况不一定总能实现超越通胀率的收益。

(1)的另一种有意思的情形是,尽管全部发行在外的币没有硬顶,但可以分解成如下形式:

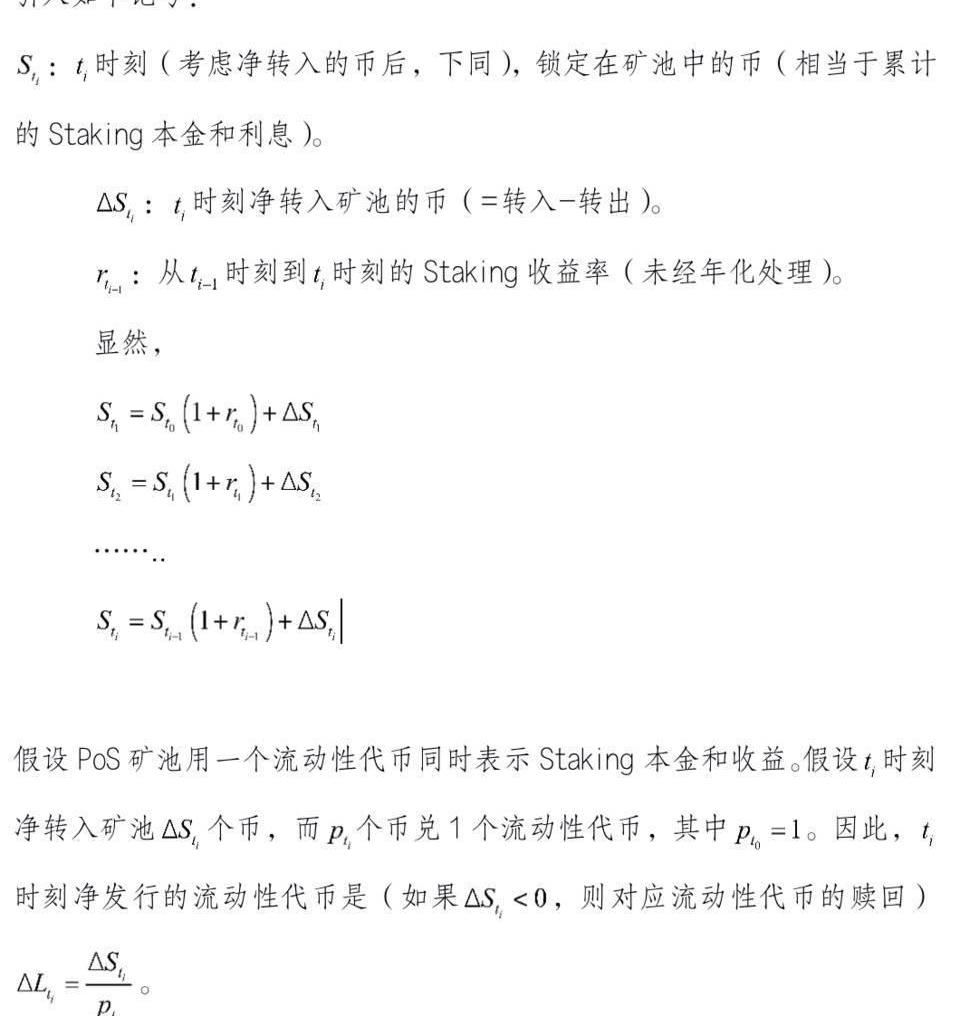

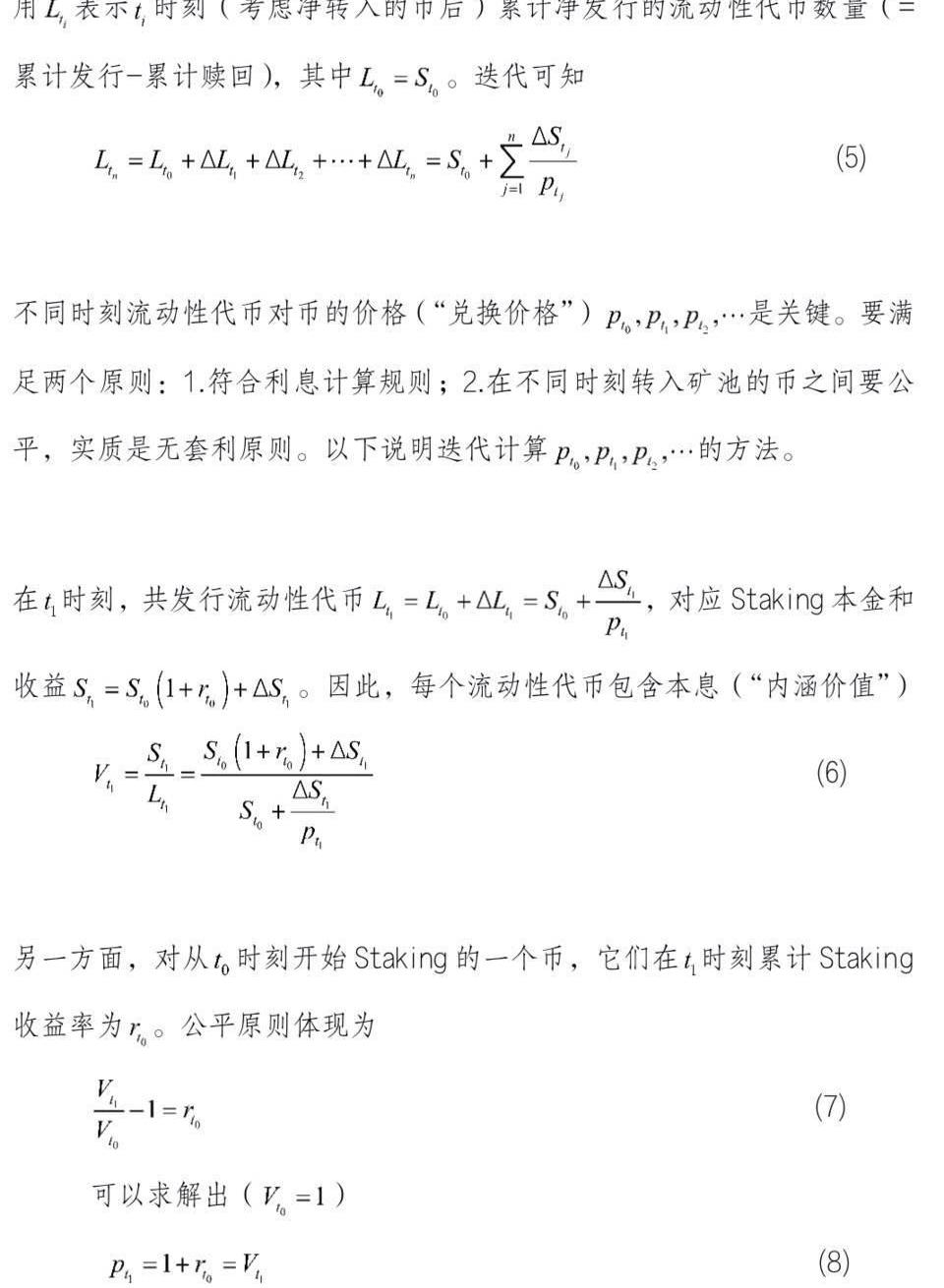

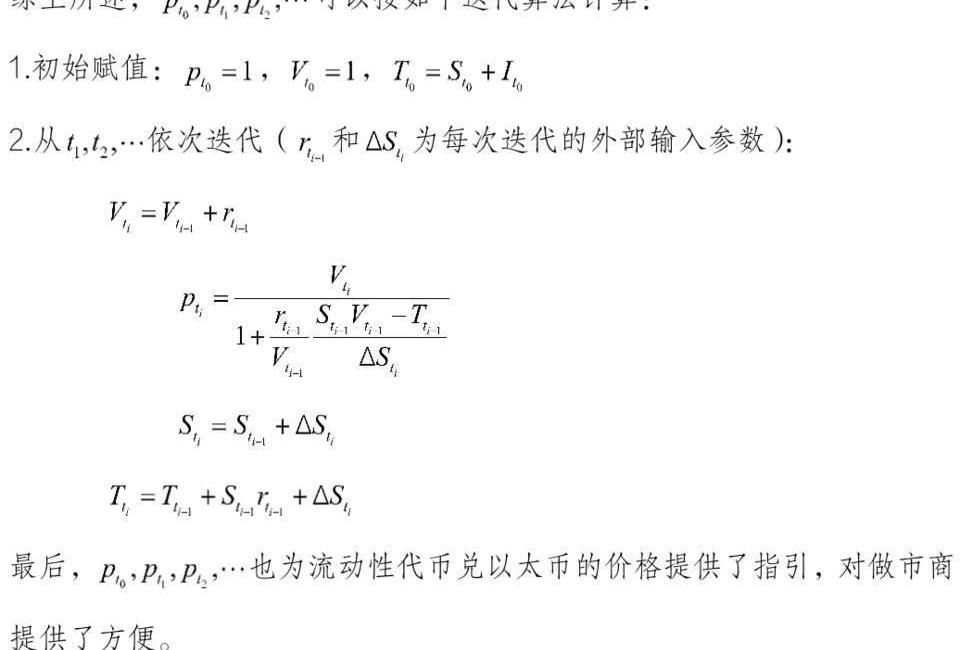

PoS矿池如何既提供Staking收益也提供流动性

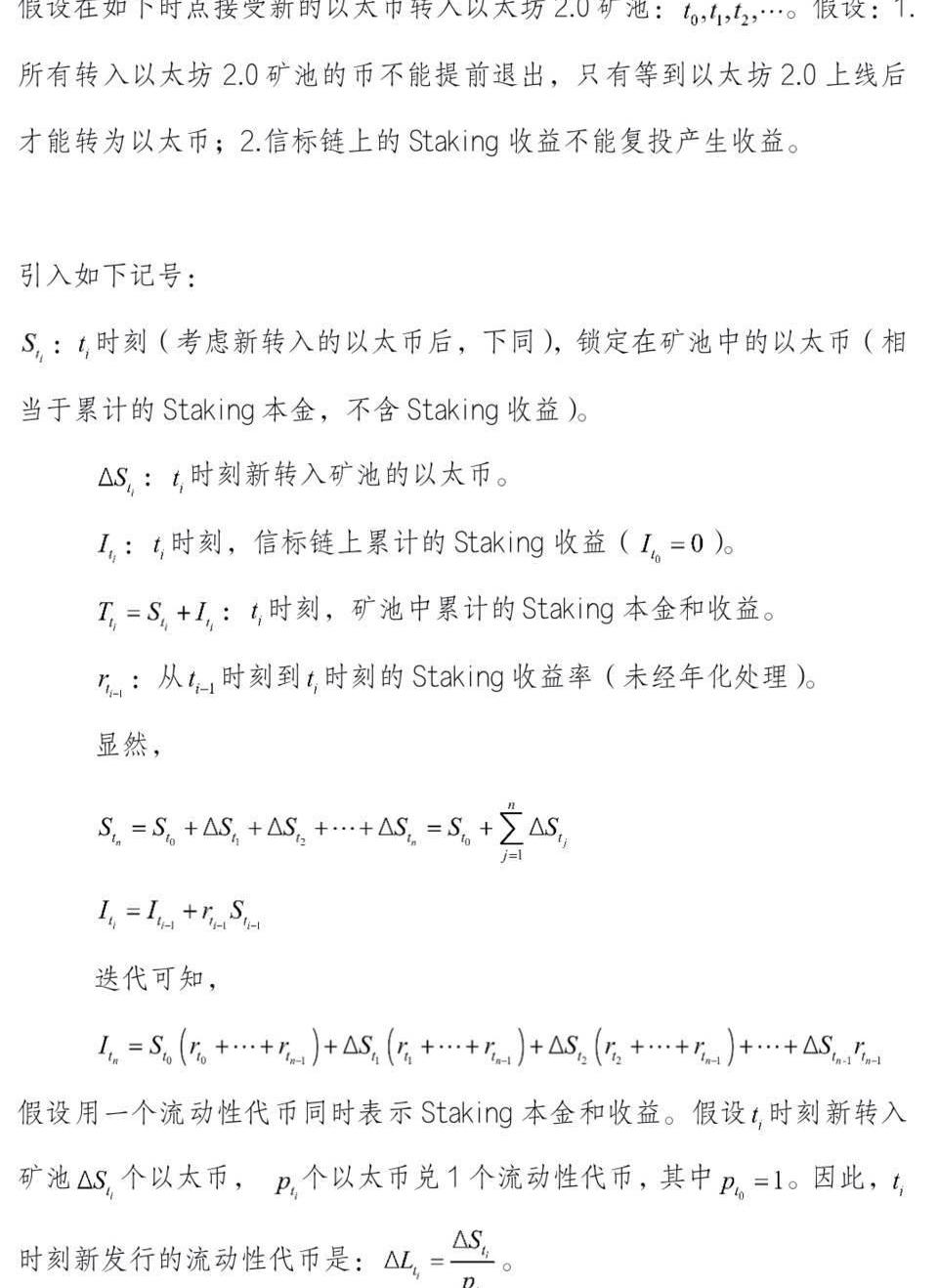

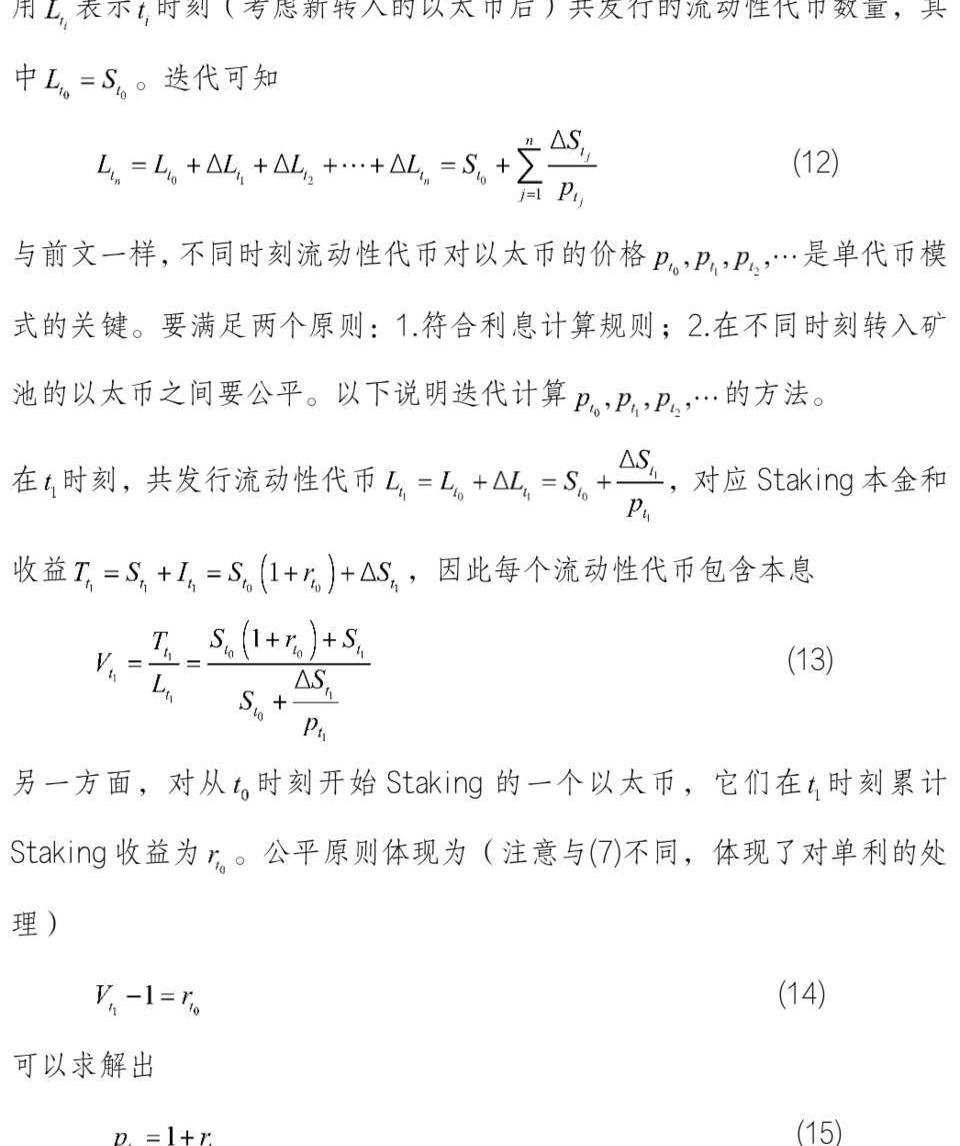

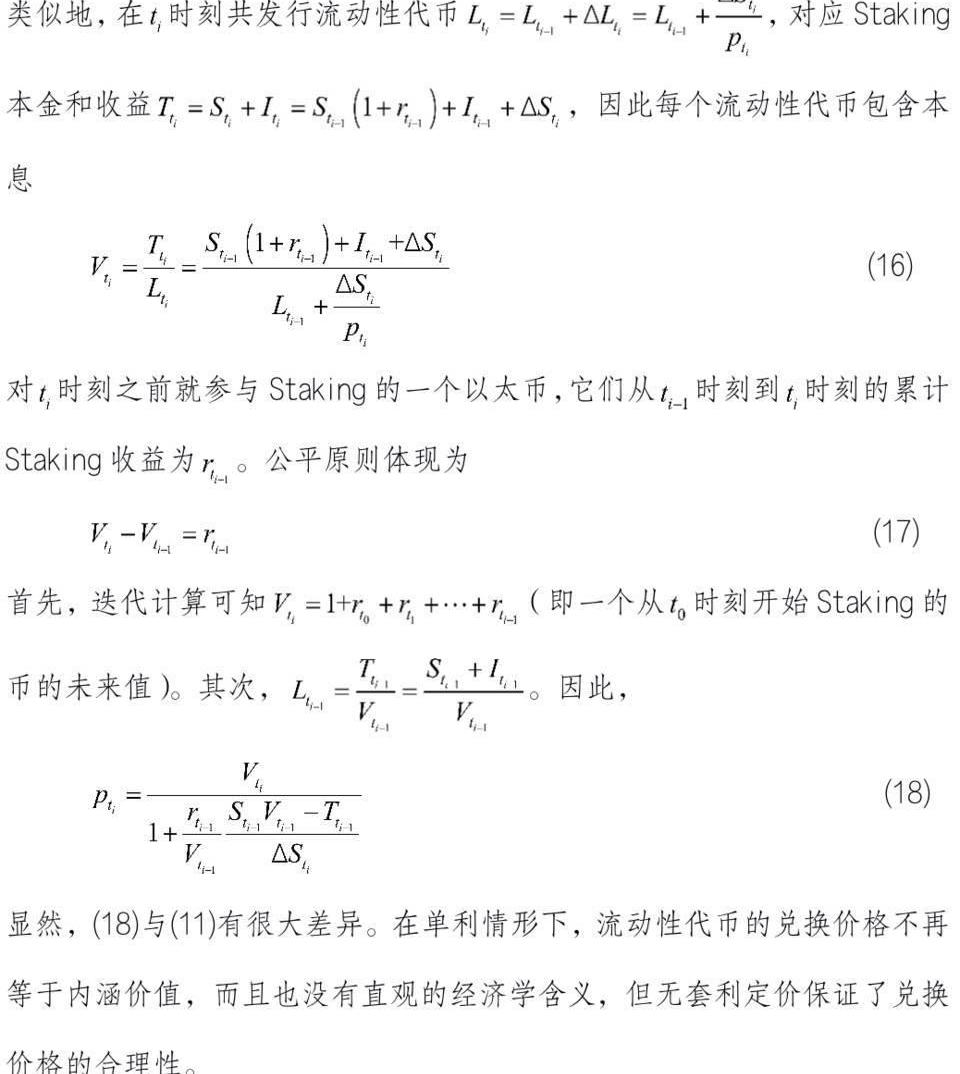

以太坊2.0矿池的流动性解决方案

在以太坊2.0中,以太坊投资者只需通过智能合约抵押32个ETH就可以成为验证者,32个ETH也是每个账号参与Staking的数量上限。每个区块的验证者都是信标链从一个很大的验证者集合中选择出来的。以太坊2.0通过随机数发生器进行随机选择验证者,被选中的128个验证者将组成一个委员会,负责创建新区块并获得相应出块奖励。每64个区块后,信标链会重新随机选择验证者。为了吸引更多的投资者参与Staking,以太坊2.0将验证者的年收益率与抵押的ETH数量挂钩。当系统中抵押的ETH数量较少时,验证者的年收益率会很高,随着抵押的ETH数量增多,验证者的年收益率会降低。但参与以太坊2.0的Staking锁定期时间很长,大概是2年。另外,信标链上的Staking收益不能接着参加Staking。这就使得以太坊2.0矿池必须向投资者提供流动性,但因为单利的存在,面临更复杂的问题。

小结

DeFi不是连续时间金融,而是离散时间金融,DeFi的频率由公链的内在节奏而非现实世界的节奏决定。尽管出块时间从事前看是一个随机变量,本文分析已证明,以出块时间为单位,可以把主流金融领域的利息理论引入DeFi。现值、未来值、贴现因子、单利、复利和无套利定价等基本概念和工具也适用于DeFi。而且因为链上交易性能的限制,DeFi需要适当拉长付息周期,更有必要引入精确的利息计算方法。本文以PoS矿池如何既提供Staking收益也提供流动性为例说明了在DeFi的利息理论的实用价值。

DeFi中已存在跨期的投资、融资活动,利息理论为计算投资收益率和融资成本提供了基础工具。对DeFi中的固定收益证券、贷款和衍生品,利息理论和无套利定价将成为有力的分析工具。

撰文:邹传伟,万向区块链首席经济学家

原标题:伦敦升级临近DeFi市场复苏经历了一个多月的低迷期后,DeFi市场有了复苏迹象。7月6日,非小号收录的91个DeFi资产中,有74个实现了上涨.

随着比特币价格保持着每日更高的低点模式,山寨币价格正在走高,这是下跌趋势可能即将结束的迹象。比特币的区间波动走势似乎正在增加机构投资者的信心,他们希望恢复对加密货币的投资.

为什么我们需要保证金制度?目前为止,DeFi期权最大的缺陷之一是发行期权的资本密集程度过高——用户至少需要质押最大损失的100%作为保证金.

在加密货币领域,稳定币扮演着非常重要的角色。与BTC、ETH和BNB等其他加密货币相比,这些稳定币是安全的、不易波动的.

美联储将于今年夏季发布一份备受期待的关于可能创建央行数字货币(CBDC)的报告,但美联储负责监管的副主席夸尔斯周一表示,他对这一想法表示严重怀疑.

如果说2017年属于ICO、2018年属于IEO、2019年属于CBDC,2020年属于DeFi,那么2021年——无疑属于NFT.