自2009年比特币诞生以来,加密货币领域在很长一段时间内由PoW(工作量证明)机制主导。但该领域已经被推动着弃用PoW机制有一段时间了,而以太坊即将向PoS(权益证明)机制的转变不仅被认为将改变以太坊的游戏规则,也将改变整个加密货币领域的规则。摩根大通的分析师预计,到2025年,PoS质押(staking)行业的总回报将增长至400亿美元。

由于PoS机制中被质押的代币(stakedtokens)长期被存放在托管账户中,因此被质押的代币数量的增长带来的后果是,能够在DeFi协议中使用的该代币数量将减少。虽然从区块链协议的安全方面来看,这可能带来有力的影响,但也为投资者带来了一种取舍,即他们需要决定是将代币进行质押(并赚取质押收益),还是将该代币用于其他的收益耕作策略(比如DeFi的流动性挖矿、借贷等等)。

那么,有没有两全其美的方式?流动性质押(liquidstaking)正是旨在提供一种两全其美的方法。

什么是LiquidStaking(流动性质押)?

顾名思义,LiquidStaking(流动性质押)是指用户通过其质押的资产(stakedassets)获得流动性的过程。该过程始于投资者将某种代币(比如ETH)质押到某个协议中,该协议将代替用户来参与某个区块链(比如以太坊)的质押,并按照1:1的比例为用户铸造出标的资产(本例中为ETH)的衍生品代币,我们称之为LiquidStakingToken(流动性质押代币)。用户在质押代币之后,质押奖励(stakingrewards)将会累积到其流动性质押代币中,这类似于在DEX(去中心化交易所)提供流动性之后所获得的流动性代币(LPtokens)。

CertiK:Star Protocol项目Discord服务器遭黑客入侵:金色财经报道,据CertiK官方推特发布消息称,Star Protocol项目Discord服务器遭黑客入侵。在团队确认已重获对服务器的控制之前,请勿点击任何链接。[2023/7/11 10:47:24]

值得注意的是,这些流动性质押代币可以兑换为其他代币,或者用于作为DeFi抵押品来借出其他资产。也就是说,投资者除了能够获得质押奖励之外,还能解锁额外的收入来源!这些流动性质押代币允许投资者可以即刻赎回原始代币(本例中为ETH),而无需等待解锁期。此外,当投资者质押某种代币以铸造该代币的流动性质押代币时,该投资者可以从所使用的协议提供的验证者(validators)中进行选择。

上图:当前实现PoS机制的公链包括以太坊信标链、Polkadot、Cosmos、Solana、Tezos、Algorand等等。

市场规模&预期增长速率

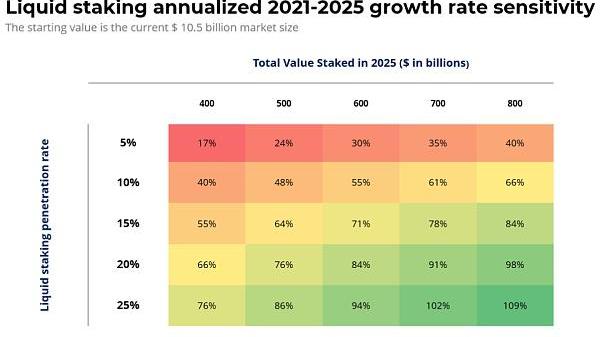

目前,流动性质押协议(即提供上述流动性质押服务的协议)?的市场规模为105亿美元,其渗透率(即流动性质押协议中质押的代币价值,除以市场中参与质押的代币总价值)约为7%。如果这些数字看起来微不足道(事实也确实如此),那么其增长速率则看起来更加有趣。

全球首部NFT电影项目The Interstice在东京宣布启动:5月27日消息,在Muverse亚洲行东京站上,Web3娱乐平台Muverse CEO Mark Rau携手日本知名电影艺术指导Yoshihito Akatsuka(赤塚佳仁)及好莱坞Web3电影平台H3 Entertainment宣布将开启NFT 电影项目The Interstice的制作,并将在6月下旬推出电影人物形象NFT。[2023/5/27 9:46:02]

假设如摩根大通所预测的,到2025年Staking行业产生400亿美元的回报,且平均的Staking收益率在5-10%范围内,那么这意味着所有被质押的代币的总价值将是在4,000-8,000亿美元的范围内。相比之下,当前所有被质押代币(包括ETH、ATOM、DOT等等PoS公链的原生代币)的总价值约为1,460亿美元,同时当前锁定在DeFi中的总价值约为1860亿美元?(截至9月15日)。很明显?,随着预期加密领域朝着PoS的大规模转变,流动性质押(liquidstaking)可能会有一个相当大的市场。

流动性质押市场的增长速率不仅取决于被质押代币的总价值,还取决于这种方式的渗透率。下表显示,即便其渗透率没有增长,流动性质押市场在2021至2025年的增长率可能在17-40%的范围。

HarvestFinance项目Discord服务器已被入侵:金色财经报道,据CertiK监测,Harvest Finance项目Discord服务器已被入侵,黑客发布了网络钓鱼链接。在团队重获其服务器的控制权之前,请勿点击任何链接。[2023/4/24 14:22:52]

值得一提的是,随着被质押代币的总价值的增长,单枚代币产生的质押奖励收益将会减少,因为这种情况意味着同一代币增发率将必须分配到更多的质押代币上面。因此,较低的质押奖励收益将意味着更高的流动性质押渗透率。事实上,如果质押者能够获得的质押奖励收益减少了x%,那么他们更有可能会寻找其他替代性收益,从而抵消这x%收益的减少,同时还能够继续质押他们的代币。

市场构成

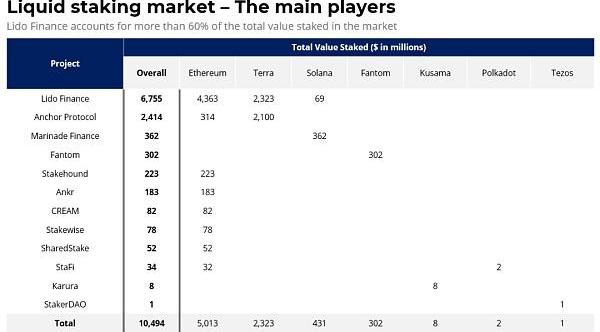

当前,流动性质押协议市场主要集中在一个协议:LidoFinance,其占据了流动性质押协议中被质押代币的总价值的60%!自2021年初以来,LidoFinance已经吸引了以太坊(PoS信标链)中被质押的ETH总量的17%。此外,LidoFinance还针对Terra、Solana等PoS公链提供流动性质押方案,同时还将支持更多其他的区块链。

上图为2021年初以来LidoFinance协议中质押的ETH的总价值增长趋势。图源:Messari

参议员Elizabeth Warren办公室将MakerDAO与已失败的早期实验项目The DAO混淆:9月21日消息,MakerDAO开发者和反加密参议员Elizabeth Warren办公室最近的对话揭示了一个令人担忧的问题,即他们对当前DeFi生态系统缺乏足够的了解。9月20日,社交媒体上开始流传一个截图展示了MakerDAO社区成员之间的对话,讨论该项目代表和Warren参议员办公室最近一次会议的结论。在截图中,化名的MakerDAO治理代表“PaperImperium”声称花了很多时间说服Warren,让他相信Maker和The DAO不是同一个项目。后者是一个名声不佳的DAO早期实验,在2016年失败之前遭受了重大黑客攻击。(Cointelegraph)[2021/9/21 23:40:08]

就底层区块链而言,由ETH支撑的流动性质押代币(也即投资者通过质押ETH而1:1获得的流动性衍生品代币)占据了所有流动性质押代币供应量的2/3以上,这并不令人惊讶。至于其他公链,值得一提的是,基于Substrate搭建的DeFi协议Acala将提供针对Polkadot(DOT)的流动性质押服务,另一个专注于合成资产的协议Persistence则提供针对Cosmos(ATOM)的流动性质押服务。

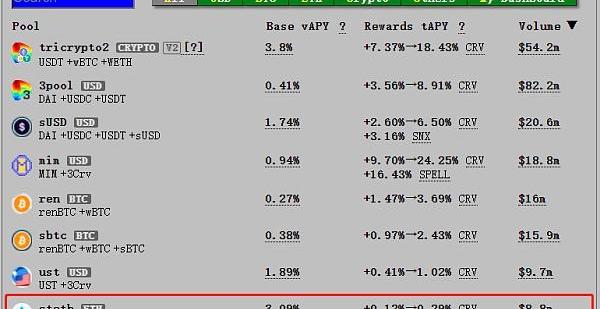

就流动性质押方式与DeFi的结合而言,规则也很简单:结合范围越大越好。LidoFinance也不例外:LidoFinance可以通过诸如Curve、Balancer、YearnFinance、HarvestFinance和Gnosis等DeFi协议来分发其流动性质押代币stETH。当前,使用stETH兑换为ETH的最大流动性池是Curve上的steth池(见下图),该池中存入的流动性达到42亿美元。为何Curve有着最大的stETH交易池?原因在于,流动性质押代币可以宽泛地比作是稳定币,因为流动性质押代币(比如stETH)与其标的资产(比如ETH)的价值是相挂钩的(尽管价格不一定相等)。

Web3教育平台Neol完成520万美元种子轮融资:6月21日消息,Web3教育平台Neol完成520万美元种子轮融资,Kyu Collective和Global Ventures共同领投,DoorDash、LearnStart、FJLabs、ParibuVentures的CEO Tony Xu参投。该笔融资用于支持Web3人才培训和捐赠活动。

据悉,Neol是一家总部位于伦敦的公司,旨在建立更丰富的学术社区从而让推动教育发展,社区成员可以建立自己的群组和创建Neol代币。(sifted)[2022/6/21 4:42:31]

编者注:用户将ETH通过?LidoFinance进行质押之后,将以1:1的比例获得流动性质押代币stETH,同时还将获得以太坊信标链的staking质押收益(每日收益将以stETH的形式累积给投资者)。投资者可以将通过Curve、Balacer等DeFi市场将stETH兑换为ETH,或者将stETH作为抵押品来进行DeFi借贷。值得注意的是,LidoFinance没有最低质押要求,也没有锁定期。更多详情参见:https://stake.lido.fi/

上图:Curve上的其中几个流动性池(数据截至撰文时),其中steth池提供stETH与ETH之间的兑换。图源:https://curve.fi/pools

下图列出了当前流动性质押市场的主要参与者,数据截至2021年9月15日。其中LidoFinance中质押的代币总价值(67.55亿美元)排名第一,且这些被质押的代币主要是ETH(价值43.63亿美元)。

?上图:当前市场上主要的流动性质押协议及各自质押的代币总价值。图源:Messari

流动性质押的好处

对于所有参与PoS质押的用户而言,流动性质押(liquidstaking)的方式能够带来一系列的好处,最主要的好处包括:

资本效率:锁定在质押托管账户中的代币(比如ETH)可以以流动性质押代币的形式被用于作为DeFi抵押品,以扩大收益机会。

增加区块链的安全性:由于投资者无须在参与质押和使用代币来捕获DeFi收益机会之间进行取舍,因此几乎没有理由不将代币拿去质押。中长期而言,这将为PoS公链带来更高的安全性和稳定性。

增加流动性:对于一些PoS协议(比如以太坊信标链)而言,其代币质押率(即参与质押的代币数量占该代币总供应量的百分比)可能会更高,因此可能导致市场上可用于交易的代币流动性较低,进而可能对该代币的价格发现带来不利影响。相比之下,流动性质押代币(比如stETH)允许投资者增加交易量,在保证价格发现效率的同时不损害区块链的安全性。

跨链交互:简单来说,流动性质押代币就是衍生品合约。因此,从理论上来说,它们可以与链无关,在不同的区块链协议之间流通。

易用性:流动性质押代币允许投资者参与PoS公链的质押,且无需操作一些复杂的事项,比如解除质押之后的重新质押操作、解除质押时的等待期、奖励的提取以及委托技术细节等。

流动性质押的风险

流动性质押存在两个方面的风险:一个是最显而易见的财务风险,另一个经常被忽视的治理风险。

(1)财务风险:

流动性风险:即时赎回流动性质押代币(比如stETH)意味着,提供流动性质押的协议(比如LidoFinance)必须维持着一定数量的闲置代币(比如ETH),用于满足投资者提前取款的请求。这进而意味着,如果市场突然发生震荡,可能会出现「银行挤兑」的情况,导致一些流动性质押协议陷入潜在的流动性困境。

系统性风险:由于流动性质押代币可能在多个区块链网络上使用,如果其中一条链出现故障,那么可能对其他链上的该流动性质押代币产生负面的溢出效应,可能引发系统性危机。

(2)治理风险:

质押的中心化问题:流动性质押代币需要一定水平的交易/借贷活动,从而来能发挥其捕获收益的潜力。因此,流动性质押协议可能会在数量上被限制,以此来尽可能地聚集流动性,以维持它们发行的流动性质押代币。由于这些协议负责将代币委托给PoS验证者,因此,流动性质押的过度集中可能导致质押的中心化问题。

罚没风险:如果PoS验证者离线或者双签,那么其质押奖励将会被罚没(getslashed),那些将代币委托给流动性质押协议的投资者也面临此风险。这将导致支撑流动性质押代币的标的资产的数量减少,这在流动性质押代币赎回时产生潜在风险。

验证者的不当行为:理论上来说,验证者可以“卖空”自己的流动性质押代币,从而从该流动性质押代币的价值下跌中牟利。

总结

当某件事听起来好得令人难以置信时,它可能就是真的,正如让你的代币资产在两个(或更多)不同的地方同时产生收益似乎也好得令人难以置信。从生态系统的角度来看,这是DeFi必须克服的关键挑战之一,才能将怀疑论者从传统金融转变为DeFi支持者。

从资本效率的角度来看,流动性质押(LiquidStaking)带来了更高水平的灵活性。但同时,一个适当的激励系统必须要解决的其中一个缺陷是,流动性质押导致的权利集中。加密货币市场领先者给我们的重要信息是,现在是时候相互合作了,而不是相互竞争。流动性质押可能是使Staking(质押)行业与DeFi行业相互合作的最佳工具。

撰文:CristianoVentricelli,Messari分析师

编辑:南风

你爱刷抖音、快手吗?你在腾讯视频、优酷、爱奇艺看过爱豆影视综艺作品吗?如果答案是“是”的,这正反映了一个事实:现在互联网绝大多数带宽都用于观看视频.

近一周以来,整个加密货币市场遭受重创,市值最大的加密货币比特币的价格一度跌破41000美元。USDT场外交易价格一度降至6.18元,人民币兑美元实时汇率为6.466元,USDT负溢价率达到-4.

金色周刊是金色财经推出的一档每周区块链行业总结栏目,内容涵盖一周重点新闻、行情与合约数据、矿业信息、项目动态、技术进展等行业动态。本文是项目周刊,带您一览本周主流项目以及明星项目的进展.

10月8日消息,国际清算银行行长AgustínCarstens在关于如何监管科技巨头的最新讲话中多次谈到Facebook的稳定币项目Diem,称它可能很快会发布,并有望在全球快速普及.

NFT即非同质化代币,是基于区块链技术的一种资产类型。它代表了某种独一无二的具体资产的所有权,比如数字艺术品、虚拟游戏物品、稀有收藏品或其他数字或实体资产等.

整体市场及底层公链展望 在这个周期中,我们会看到加密市场比以前周期成熟得多,在那些表现出色的区块链网络和协议中,价值叙事和基本面要素将发挥着更大的作用.