内容摘要

自2019年美国Facebook公司发行Libra以来,数字货币的新发引发全球金融界与法律界的强烈关注。这种利用区块链等最新技术作为底层技术的数字货币,其发行、流通、回收等方式和原有的纸质法币具有极大的差异性,同时又可以取代央行法币的部分功能,因而很多围绕数字货币的法律问题探究的热点话题亟待研究讨论。当前中美贸易战的背景下,我国初步推出央行法定数字货币DC/EP,将有望成为数字世界的“法币”。虽然这一货币类型刚推出,关于法定数字货币保险问题的研究虽刚起步却已经提上研究日程,故本文结合保险法的基本原理,探究新型的数字财产险——法定数字货币险的相关法律问题。

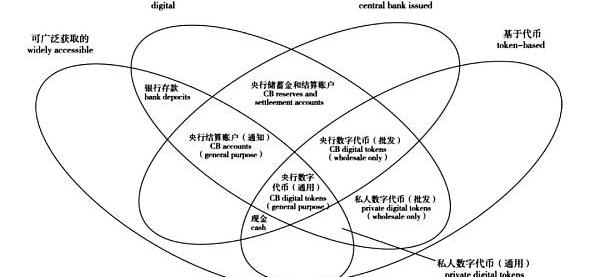

一、法定数字货币概述

DC/EP的上位概念——数字货币的内涵与分类

数字货币,作为法定数字货币的上位概念,其内涵与外延随着实践发展和技术创新不断扩展。

1.数字货币的内涵

国际货币基金组织报告指出,数字货币是以数字化形式实现价格尺度、价值存贮和支付交易等货币职能。国际清算银行将数字货币定义为价值的数字表现形式,强调通过各方数据交换实现各项货币职能。

2.数字货币的分类

支付和市场基础设施委员会(CPMI)2018年提出货币的概念模型,将数字货币分类并定义为:发行人、货币形式、可获得性和实现技术。

欧央行则将数字货币区分为三类:一是以虚拟货币为代表受监管的数字货币;二是以电子货币为代表的受监管的数字货币;三是加密数字货币。英格兰银行明确表示以分布式记账技术作为数字货币的分类标准,运用分布式账本技术的数字货币是加密数字货币。

金色财经挖矿数据播报 | BCH今日全网算力上涨9.65%:金色财经报道,据蜘蛛矿池数据显示:

BTC全网算力109.431EH/s,挖矿难度15.78T,目前区块高度635084,理论收益0.00000839/T/天。

ETH全网算力186.490TH/s,挖矿难度2340.54T,目前区块高度10280274,理论收益0.00832414/100MH/天。

BSV全网算力1.760EH/s,挖矿难度0.28T,目前区块高度639700,理论收益0.00051131/T/天。

BCH全网算力2.976EH/s,挖矿难度0.42T,目前区块高度639926,理论收益0.00030237/T/天。[2020/6/17]

本文对于数字货币的分类基于发行主体,主要讨论央行项下发行的数字货币——法定数字货币,并结合保险法的基本原理,探究新型的数字财产险——法定数字货币险的相关法律问题。

法定数字货币

1.法定数字货币DCEP概念提出与发展历史

早在2015年,国际清算银行下属的支付和市场基础设施委员会就将法定数字货币定义为加密货币。继Broadbent提出央行数字货币CBDC的概念后,范一飞指出央行法定数字货币主要属于现金范畴。姚前则提出了基于账户和基于钱包的数字货币概念,并设计了一个基于银行账户和数字货币钱包分层并用的架构,以使法定数字货币可以有机融入“中央银行-商业银行”二元体系,复用现有的成熟的金融基础设施,避免狭义银行化影响。在国外的研究方面,Koning根据是否基于央行账户,将法定数字货币区分为央行数字账户和央行数字货币。

2.法定数字货币的法律属性问题

姚前作为法定数字货币研究较权威的人士,对价值维度、技术维度、实现维度和应用维度四个维度展开分析。

针对私有数字货币问题,姚前就私人数字货币、传统货币和法定数字货币的属性进行了对比。他认为,在价值维度上法定数字货币是信用货币。同时他认为,DCEP在技术维度上法定数字货币是加密货币。在法定数字货币监管方面,利用数字货币“前台自愿,后台实名”的特性,通过安全与隐私保护技术来管理相关数据使用权限,确保大数据分析等监管科技有用武之地。同时,他认为在实现维度上法定数字货币是算法货币。

金色财经链上活跃度播报丨BTC 24h链上活跃地址数下降6.46%:据欧科云链OKLink数据显示,BTC 24h链上活跃地址数总计890228,较前日下降6.46%;链上交易量总计559736.0BTC,较前日下降1.05%;链上交易笔数总计274897,较前日上升2.21%;BTC链上活跃度下降。[2020/5/20]

范一飞认为,未来即将推行的法定数字货币与现行纸币两者皆以国家公信力作为发行基础。对于法定数字货币的形态问题,既要注意电子货币防篡改能力弱的问题,同时也要注意纯数字货币支付体系的搭建过于复杂的问题。在运行框架上尽量遵循“中央银行-商业银行“的二元模式。法定数字货币有其独有的竞争力,即其集私人数字货币的技术和传统数字货币的合理内涵于一身,但法定数字货币的内在价值支撑是不能改变的。

3.DC/EP法定数字货币的特殊性

法定数字货币作为新型的货币形式,它不同于以往的纸币有不可追溯的特性,适用占有即所有的规定,法定数字货币往往和某个个体或某类主体的账户相绑定,既具有传统纸币的货币化功能,同时又像现在很多商品一样能够绑定所有者,这也就预示着法定数字货币将不同于传统的纸币,能根据其明确的主体特性在其上设置相应的保险,以保障法定数字货币及其账户的权利。

作为新型的货币形式,DC/EP的投入与运营不可避免面临着的技术风险分散、金融风险分散等一系列问题,保险制度的探究与引入——数字货币险的研究便在不远的将来具有很高的研究意义与实务价值。

二、法定数字货币险的保险法分析

笔者提出未来保险的发展趋势——法定数字货币险,对于这一类保险首先需要在保险法层面上进行理论分析与界定。

法定数字货币险的性质

法定数字货币险属于新型财产保险的一种,它是以法定数字货币及其有关利益作为保险标的的保险法律关系。法定数字货币本身属于新型的货币,而货币又被看作是财产关系中重要的一部分,且法定数字货币险以法定数字货币作为保险标的,因此该险种指向财产保险这一大类性质下的保险问题。

金色财经现场报道 维优迪拜董事总经理Ahmed AI-Galaghi:现在每个区块链项目都是独立的,关键是让每个区块链都可以价值互换:在2018FINWISE东京纷智峰会上,维优迪拜董事总经理Ahmed AI-Galaghi:在IP产业,大家关注tokennizetion,我认为更需要关心谁来监管它们。我们需要一个机制来判断token的价值,让这个价值定量和定性,从而解决价值可换性的问题。现在每个区块链项目都是独立的,关键是让每个区块链都可以价值互换。[2018/5/21]

1.法定数字货币险的保障功能

法定数字货币险的保障对象应当指向当事人所拥有的数字货币及相关账户、钱包的合法权利。法定数字货币险的保险标的是数字货币所有者的法定数字货币本身及其相关的利益,因而在涉及法定数字货币保险事故发生时,当事人受到损害可以通过保险人提供保险赔偿,以保障这种新型货币权利。?

2.法定数字货币险的保险期限

法定数字货币险作为特殊的财产保险,应当遵从财产保险的法律关系,可以以1年作为保险期限,到期续保,也可以设置2~3年的保险期限,可以根据当事人的不同需求,对于当事人的数字货币及其账户提供相应期限的保障服务。

3.法定数字货币险的利益认定

法定数字货币险的合同是指向被保险人提供保障的法律形式,而并非获利的手段,保险利益才是其保障的对象,而对于本质上是财产保险法律关系的这一类保险,其保险利益既存在于投保之时,也存在于索赔之时,尤其强调当法定数字货币出现了保险事故之时,被保险人在事故发生时对其所享有的保险利益。

4.法定数字货币险所涉及的危险事故

法定数字货币作为新型的货币,其依托的是现有的电子账户,因而法定数字货币的危险事故很有可能存在以下这种情况:一是法定数字货币的账户被盗用、盗刷、复制导致的资金损失;二是当事人被不法分子威胁透露了法定数字货币账户或者热钱包的密码而导致的资金损失;三是由于新型的数字货币结算系统的不成熟或保障的不周全而带来的经济金融损失及其相关的风险等。

Circle:正努力恢复USDC的流动性运作,包括引入新的交易银行合作伙伴:金色财经报道,USDC稳定币发行商Circle在博客文章中表示:“自从Signature Bank和Silvergate Bank倒闭以来,我们团队一直在夜以继日地工作以恢复USDC的流动性运营,包括引入新的交易银行合作伙伴。我们于当地时间3月13日星期一早上开始处理铸造和赎回请求,当时美国银行系统重新开放,目前正在处理积压的请求。我们在这里还有更多工作要做,包括添加具有24/7/365功能的新交易银行合作伙伴,当地时间3月13日,Circle赎回了29亿美元USDC,并铸造了7亿美元USDC。”

文章还表示:“作为加强USDC储备的持续举措的一部分,我们现在在纽约梅隆银行持有储备的现金部分,除了在交易银行合作伙伴处持有的有限资金,以支持USDC的铸造和赎回。大部分储备投资于由贝莱德管理、BNYM托管的Circle reserve Fund,主要由短期美国国债组成。”[2023/3/15 13:05:04]

法定数字货币险的补偿性法律关系

法定数字货币险作为补偿性保险法律关系,其目的在于当法定数字货币发生了保险事故而遭受损害之时,保险人按照事先的约定在保险金额范围内支付保险赔偿金,用于弥补被保险人因此实际遭受的经济损失,帮助其尽快地恢复生产生活。这一类补偿性的保险法律关系的实现,是以法定数字货币因保险事故所导致的实际损失的存在为前提,并且以保险人和被保险人双方约定的保险金额为限。当数字货币在保险期限内没有受到相关的损失或者损失程度超过保险人与被保险人双方约定的保险金额的损失之外,保险人不承担相应的保险赔偿责任,因此数字货币险作为财产保险也具有一次性保险的特点,是对当事人的补偿,而并非给付或者返还性质。

法定数字货币险的自愿性、强制性法律关系

由于法定数字货币刚在全国部分地区推开,故笔者认为法定数字货币险在当下可能兼具自愿性和强制性的特点——成立之初要求作为强制性保险,待市场成熟之后转变为以自愿性保险为主的保险法律关系形式。

OKX获迪拜虚拟资产监管局 (VARA) 授予临时虚拟资产许可证:金色财经报道,据OKX透露,迪拜虚拟资产监管局 (VARA) 已授予其临时虚拟资产许可证,允许该交易平台向该地区通过资格预审的投资者和金融服务提供商提供某些交易所产品和服务。OKX Dubai 总经理 Lennix Lai 表示,迪拜和阿联酋的领导层已经接受了区块链技术,并继续大力投资于加密生态系统,对于 OKX 来说,可以在阿联酋吸引高素质的人才并为参与的国际加密受众提供服务。(blockcworks)[2022/7/14 2:11:45]

法定数字货币的强制性,就体现在法定数字货币作为一种新型电子化的数字货币推开,其发行体系、支付体系、清算体系等一系列系统目前仍在试运营阶段,存在着很大的不确定性,相关使用主体可能就会因为系统缺陷或系统漏洞而存在一定的货币损失风险,因此在法定数字货币推开之初,很有可能官方要求对于这类保险附加一定的强制险,以分担官方机构承担的系统性与技术性风险所带来的损失风险。

但是笔者相信,随着法定数字货币这个大趋势的不断演进,系统体系的日趋成熟,作为推开之初分担系统性运营风险的强制性保险,可能会逐步退出法定数字货币险的领域。未来法定数字货币险将会成为自愿性为绝对主导的财产保险在全国推开,并且可以进行商业化运营。

三、法定数字货币险合同条款的设计及适用

法定数字货币险合同的一般条款

关于法定数字货币险保险合同的一般条款的设计应当为:

1.当事人条款

数字货币险合同的当事人,不仅应当符合保险合同制度的一般要求,而且对于当事人应当具备数字是货币合同险所要求的特殊条件,具体如下:

(1)投保人

数字货币险合同的投保人可以是自然人,也可以是法人或者是其他组织。但投保人原则上应当是被保险人及其亲属———即数字货币与其账户、钱包有密切关系的人员才具备投保资格。他们作为数字货币险合同的投保人,不仅要具备相应的民事行为能力,而且在订立数字货币险合同时,应当是对被保险人具有相应的保险利益,即该保险利益适用于当事人数字货币及其账户的相关利益。

被保险人

数字货币险合同的被保险人是指以自己数字货币及相关账户、钱包作为保险标的的主体,因此主体上具有一定的金融属性——必须有相关的数字货币及其账户、钱包,同时也应当符合中央银行对于使用数字货币的主体的相应的年龄和身体的要求。

保险人

数字货币险合同的保险人应当具有特殊的主体性资质,不仅要有经保险监督管理机关依法批准的保险人的资格,而且其业务范围必须经过中央银行等相关机构特批。因为数字货币本身作为中央银行发行的特殊法币,其具有法定代偿效力,且在地位上等同于人民币纸币,因此这项业务的开展和执行必须经过以中央银行为代表的特殊金融机构的审核和批准,以保证不存在威胁国家金融安全与稳定的相关事由,具有较强的政策性因素。

受益人

受益人在数字货币保险合同中也是一种主体类型,数字货币险的受益人理论上应当设置为被保险人——因为是以被保险人本人数字货币及其账户的安全性、有效性作为投保标的,因此这笔补偿款项原则上应当流向被保险人。

2.保险事故条款

不同于普通的财产保险合同中的保险事故,数字货币险的保险事故不是针对各种自然灾害和不可抗力,而是更多地针对数字货币及账户在使用、运行过程当中所存在的系统性风险及相关的意外因素,主要体现在:一是法定数字货币的账户被盗用、盗刷、复制导致的资金损失;二是当事人被不法分子威胁透露了法定数字货币账户或者热钱包的密码而导致的资金损失;三是由于新型的数字货币结算系统的不成熟或保障的不周全而带来的经济金融损失及其相关的风险等。

随着数字货币及其账户、钱包体系的不断成熟,相信会有更多实务风险问题需要通过数字货币险来实现风险分散,其事故条款也会愈加丰富。

3.保险金额条款

由于数字货币险当前可能正处在设计的阶段,因此对于其保险金额的确定方法并没有定论,笔者认为应当以定额的方法来确定保险金额更为妥当。

其操作模式就是分层给付保费——对于一定金额的数字货币损失实行全额理赔,对于超出这一金额限制的部分,根据被保险人数字货币账户及钱包内所拥有的法定数字货币的数额,按照一定的比例进行缴费和投保。定值保险的方法更有利于当事人形成稳定的预期,降低通过系统漏洞或人为操作而变相获取高额保险收益的可能,一方面满足了发行机构与公众分担风险的需求,另一方面也避免了道德风险事件的出现。

4.保险期限条款

上文提到法定数字货币险在当下可能兼具自愿性和强制性的法律关系特点——成立之初以强制性保险为依托,待成熟之后转变为以自愿性保险为主的保险法律关系形式。法定数字货币险在初始阶段作为强制性保险,可能会由央行等有关机关共同决定其保险期限,而当法定数字货币交易、结算等相关体系日趋成熟,市场转为自愿型保险为主之后,可以参照普通的财产保险,以一年期或其他的时间期限作为法定数字货币险的保险期限,抑或当市场日趋成熟之后,可以由投保人和保险人协商确定。

法定数字货币险合同的特殊条款

法定数字货币险合同除了具有保险合同均应当具有的一般条款外,还应基于自身的特点,具有如下的特殊条款:

1.不可抗辩条款

对于法定数字货币险不可抗辩条款,笔者认为应当部分参照适用人身保险合同不可抗辩条款——即从法定数字货币险合同成立或复效之日起,经过合同约定或者法律规定的期间后,法定数字货币险合同的效力就不可争议。

不可争议条款也是针对保险人的合同解除权,因为基于保险法的最大诚信原则,投保人有义务如实告知有关保险标的的危险及情况,而且法定数字货币险,作为带有一定金融政策的特殊保险,其设置也应当符合保障公众权益、稳定公众预期、维护金融秩序稳定的保险目的。

2.复效条款

法定数字货币险合同的复效条款的主要内容是针对有关法定数字货币险合同失效之后,依法恢复法定数字货币险合同效力的相关规定。

倘若法定数字货币险在设立之初作为强制性保险,则不大可能存在复效事由出现的可能性。

但倘若法定数字货币险成为自愿性合同之后,参照普通的财产保险多为1年期或其他相关时期的合同。但问题是法定数字货币账户,和银行账户一样在存在上具有长期性,因此难免会存在投保人因各种原因而不能在宽限期内交付保险费,以至保险合同失效的情形。此时,若被保险人需要继续寻求保险保障,投保人申请复效较之于重新订立合同更为有利,也更利于维护国家金融稳定,公众对于户数字货币及账户也会更有安全性预期。

四、展望法定数字货币险的未来

当前,央行法定数字货币正逐步推出,相信在不久的将来,法定数字货币将同人民币纸币一样,在国家生活和运转过程中扮演极其重要的作用。这一时代命题也亟待法治进行回应。

基于法定数字货币及账户钱包以及相应的支付清算体系,正处在实践运行的初期,本文针对新型保险——法定数字货币险的必要性与法律设计进行了相关的探究。笔者认为,通过法定数字货币险的设置,能有效促进系统、技术等相关风险转移,缓解金融监管部门的压力,同时能够推动广大公民及法人主体积极使用法定数字货币,提升风险化解的安全性与稳定性预期,最终为我国法定数字货币的全面推广应用打下坚实基础!

蔡仁杰:中国人民大学法学院

香港时间2021年10月27日,以太坊信标链达到Epoch74240,已成功激活Altair硬分叉升级.

要了解元宇宙,我需要知道哪些关键的技术术语?其中一些术语是可以互换使用的,有些体验混合了各种版本.

10月11日至10月20日,社区驱动的Punks头像集合——OpenPunks首批限量发售,瞬间就引爆了社区热情.

特斯拉CEO埃隆-马斯克最近在推特回复网友的留言中多次提及并表示支持狗狗币。据彭博亿万富翁指数,截至10月15日上午,现年50岁的特斯拉掌门人马斯克的净资产已高达2300亿美元,约合人民币1.4.

多方监管加大力度打击下,虚拟货币产业链集体外迁。北京商报记者了解到,目前,大部分矿圈公司已搬至海外,多个头部交易所也表态将退出大陆市场.

加密货币正在享受主流人气和接受度的提升。曾经被严肃的投资者认为太不稳定而无法信任,甚至本质上毫无价值,加密货币正受到政府和金融机构的青睐,因为他们寻求探索传统银行系统之外的支付和交易世界.