在以太坊备受期待的BeaconChain合并之前,围绕流动性ETH质押的明显优点或缺陷的讨论已经越来越多。大约有20%的以太坊被抵押在流动资金池中,而通过中心化加密货币交易所抵押的比例甚至更大,因此这种讨论很有必要。特别是考虑到交易所或资金池可能会对网络的未来产生强大的、准委托的影响。另一种观点认为,通过流动性权益期权将权益与区块生产分离,质押池和节点运营商可能在某一时刻缺乏足够的激励,以确保以太坊网络的有序运行。

资料来源:EliasSimos,DuneAnalytics;https://dune.xyz/eliasimos/Eth2-Liquid-Staking

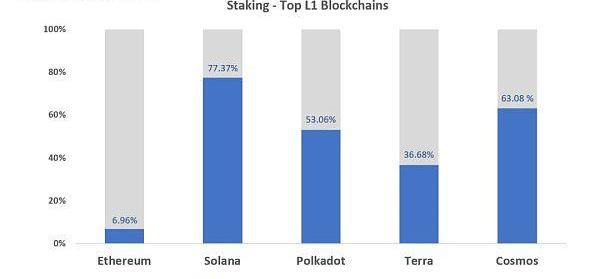

尽管存在这样的治理辩论,但目前ETH质押数量在流通供应中的百分比约为7%,与Polkadot、Solana和Cosmos等首批PoSL1链的50%以上相去甚远。

资料来源:Messari,https://messari.io/screener/staking-supply-(top-5-pos)-C1C07858

以太坊网络当前已销毁336.02万枚ETH:金色财经报道,据Ultrasound数据显示,截止目前,以太坊网络总共销毁3360283.34枚ETH。其中,OpenSea销毁230050.62枚ETH,ETHtransfers销毁286906.16枚ETH,UniswapV2销毁181738.69枚。注:自以太坊伦敦升级引入EIP-1559后,以太坊网络会根据交易需求和区块大小动态调整每笔交易的BaseFee,而这部分的费用将直接燃烧销毁。[2023/6/2 11:54:30]

不过,按绝对值计算,质押的以太坊总价值约为340亿美元,按市值计算,它在所有数字资产中排名前十,其中超过70亿美元位于Lido、Stakehound和StakeFi等质押池中。从这个角度来看,实际上存在重要的网络价值,尽管质押的ETH数量占总供应量的百分比不高。任何对未来几年以太坊网络的有序运行或其中期定价动态感兴趣的人,都应该密切关注ETH质押池中流动性的变化动态。

正如PaulSimon所说,“你知道离目的地越近,你就越是滑向远方”,这对今天以太坊上的一些流动性质押池参与者来说可能感觉很贴切。与GBTC的折扣不同,被抵押的ETH有一个赎回日期,预计是2022年上半年。但与GBTC一样,所有顶级ETH质押衍生品在过去几周都在对其基础ETH的价值进行折价,有些折价的时间更长。

以太坊开发者会议:难度炸弹预计6月到来,执行层规范进展顺利:3月26日消息,以太坊核心开发者Tim Beiko发布最新一次的核心开发者会议内容,包括难度炸弹、“上海”升级、以太坊执行层工作进展以及一项针对客户端开发人员的Protocol Guild计划。具体为:

1. 正在加紧测试合并测试网Kiln,以确保所有实施都是安全和稳定的;

2. 以太坊难度炸弹预计在 6 月到来;

3. 目前正在草拟下一个以太坊升级“上海”,计划升级的内容主要有 EVM 升级、激活信标链提款、降低 Layer2 费用等以及其他一些小的升级;

4. 以太坊执行层的可执行规范的工作进展顺利,下一步是协调 EL + CL 升级流程;

5. Protocol Guild 是一项旨在为客户端开发人员和研究人员提供基于以太坊的项目代币补偿的计划,现已拥有 100 多名成员,并且即将启动试点。[2022/3/26 14:19:14]

那么,为什么ETH质押衍生品与其基础ETH的价值会出现折价?在合并前后的市场动态方面,持有者或投机者应该期待什么?下面,我们将讨论几种衍生代币,质押池参与者一直寻求的保持挂钩的策略,以及在合并前的环境中交易者存在的机会。

在高速公路上滑行

首先,快速回顾一下以太坊质押的基本面。以太坊2.0质押需要验证者在官方质押合约中质押32ETH,以便作为一个完整的验证者参与。一旦质押,验证者必须满足一系列技术和操作要求才能执行区块链功能,例如批处理交易和检查其他验证器区块。在称为Slashing的过程中,无法满足正常运行时间要求的验证器,可能会以丢失质押ETH的形式受到惩罚。当验证者满足这些条件时,它会在抵押的ETH上获得可变收益作为补偿。该收益率根据所有验证者质押的ETH总量来计算,通过Launchpad网站进行跟踪和更新。

数据:以太坊桥TVL达到154.3亿美元:金色财经报道,Dune Analytics数据显示,以太坊桥当前TVL达到154.3亿美元。其中锁仓量最高的5个桥分别是Polygon Bridges(48.51亿美元)、Avalanche Bridge(44.37亿美元),FantomAnyswap Bridge(32.93亿美元)、Arbitrum Bridges(22.14亿美元),Optimism Bridges(2.7亿美元)。[2021/10/18 20:38:12]

虽然许多ETH持有者可能拥有启动验证器节点的技术知识,但与Slashing相关的惩罚可能已经吓跑了他们中的相当一部分人,使他们不敢自托管。从一开始,交易所就是一个托管质押的明确选择,但用户在最终合并之前面临锁定期。因此,非交易所节点运营商和去中心化抵押供应商进入市场,为用户提供了一种替代方案,其中ETH抵押者可以:1.投资少于32ETH;2.保持流动性;3.同时可以选择在市场其他地方再抵押他们新发行的衍生代币。

去中心化ETH质押池的采用非常引人注目。以下是按代币划分的去中心化、流动性抵押的顶级供应商的图表:

以太坊上BTC锚定币总发行量约19.91万枚:DeBank数据显示,截至目前,BTC锚定币总发行量为199087枚,锁仓量约为119.05亿美元。其中WBTC发行量为145851枚,占比为73.25%。紧随其后的是HBTC和renBTC,发行量分别为27906枚和12167枚。[2021/4/13 20:12:24]

资料来源:EliasSimos,DuneAnalytics;https://dune.xyz/eliasimos/Eth2-Liquid-Staking

Lido是一个管理流动性质押协议的DAO,在流动质押市场份额方面是不可否认的赢家,占整个去中心化ETH质押市场总量的88%以上。Stakehound和Ankr的StakeFi占剩余市场的7.5%,这三个参与者代表了去中心化ETH抵押的绝大部分份额。由于与托管人Fireblocks的争议尚未解决,Stakehound不再有权访问保护超过38,000个客户抵押ETH的加密密钥。因此,该公司在8月停止了流动性质押服务,将全部精力放在恢复用户锁定的资金上。这使得Lido和Ankr的StakeFi成为市场上最大的活跃流动性抵押供应商。

Lido和StakeFi在提供服务方面有很多共同之处。两家公司都提供了一种Web3方法来进行质押,并且两家公司都允许用户质押任何面额的ETH。Lido对所有staking利润收取10%的费用,而StakeFi则收取15%。两家公司都发行衍生代币来代表质押的ETH,用户可以在合并完成后兑换其原始质押头寸以及赚取的利息。为了确保市场的流动性,这两个生态系统和他们的合作伙伴都提供基于奖励的激励措施,以向去中心化交易所提供流动性。对于Lido和StakeFi来说,像Curve和Balancer这样的交易所对于确保ETH质押衍生品与其基础资产的价值保持某种形式的挂钩尤为重要。自5月下旬以来,Lido的质押ETH——stETH,表现出了相对强劲的价格稳定记录。

动态 | 以太坊每日gas消耗量达到近半年高点:据Etherscan.io数据显示,以太坊每日gas消耗量达到了近半年来的最高水平,这与以太坊每日交易量的走势一致,后者近日也经历了激增。在3月18日和19日,以太坊每日gas消耗量超过425亿,而前一天,这一数字约为365亿,增加约16.3%。[2019/3/21]

资料来源:EliasSimos,DuneAnalytics;https://dune.xyz/eliasimos/Eth2-Liquid-Staking

也就是说,这条道路并不总是“在高速公路上滑行”,而且在最近几周,stETH对ETH的平价表现出更大的波动性。stETH的90天偏差约为-0.48%。虽然这种偏差程度并不严重,但也不容忽视,因为这意味着衍生代币stETH的任何持有者在过去3个月内平均削减了0.48%。

另一方面,Ankr的StakeFiETH质押代币ankrETH,自开始以来,与挂钩的偏差和价格波动更大。与stETH一样,ankrETH似乎在夏季找到了一些重新调整以锚定的方法。与stETH相比,ankrETH在过去90天里的偏差要高得多,为-3.35%。在9月的一个短暂时期中,ankrETH的交易价格高于ETH。

资料来源:EliasSimos,DuneAnalytics;https://dune.xyz/eliasimos/Eth2-Liquid-Staking

由于信标链合并的确切日期存在不确定性,因此ETH抵押衍生品至少暂时以折扣价进行交易是合乎逻辑的。即使是虔诚的囤积者也不时需要流动性。尽管如此,ETH衍生品目前代表最初质押的ETH,加上自2020年12月以来获得的所有质押奖励。ankrETH预计这一基础价值目前为1ankrETH=1.051ETH。Lido的stETH是一种重新定价的代币,其价值反映了随着时间的推移赚取的质押利息,预计汇率会类似。作为市场份额的明显领先者,Lido庞大的市场流动性使得长期与ETH价格挂钩更稳定。也就是说,当根据其基础资产的净资产值进行跟踪时,Lido和StakeFi都表明与挂钩的偏差相对较大。

这些资金池用来保持与资产净值挂钩的主要策略是,通过激励代币持有人向去中心化交易所提供流动性对,以换取进一步的收益。Lido通过用Lido自己的治理代币LDO奖励流动性提供者,来激励收益耕作。StakeFi则依靠第三方为资金池参与者提供激励,其中一个例子是OnXFinance,它用OnX治理代币奖励早期的ankrETH储存者,以提供流动性。这些策略可能影响了两个项目持有挂钩的能力,因为许多持有者通过治理代币激励获得了超过5%的收益。在许多情况下,当考虑到资产净值折扣和治理代币的伴随收益率时,持有者可能会净赚5%以上。

对于ETH衍生代币的长期生存能力,进一步提供再质押的机会将是至关重要的。Hasu最近与BitMEX就这个问题进行了交谈,他表示,如果被质押的ETH去信任的管理并且市场上存在持续的再抵押机会,那么采用ETH实际上是一个机会成本的问题。他认为,“如果这个成本足够低,那么我相信stETH对ETH来说,可能会成为美国政府债券对实物美元的作用--准无风险利率。”那么,对于目前的机会成本可以说是什么呢?年收益率是否足够有吸引力?衍生品是否具有生产力——是否有再抵押的机会?对于大约35000名ETH流动性抵押存款人来说,答案是肯定的。

合并前会如何?

对于那些不太关心ETH中期价格动态,并愿意在2022年上半年的合并过程中持有的投资者来说,Staking衍生代币可能代表着简单的alpha。像stETH和ankrETH这样的代币在市场上广泛存在,有时会有相当大的折扣,并反映出1.05倍ETH的赎回价值。另外,这些代币可以在市场上的其他地方获得收益。自然,DeFi中的风险比比皆是,ETH的流动性押注也不例外。如果ETH合并被进一步推迟,人们可能会看到与挂钩更明显的偏差。

一旦合并的日期确定,对ETH衍生代币的需求可能会明显增加。特别是在赎回事件之前的几天,人们会期待任何折扣转换为溢价。如果合并发生在一个持续的牛市周期,这种情况就更有可能发生。另一方面,如果在合并之前发生任何种类的大规模风险规避和市场修正,它可能会抑制这种动态。在这种情况下,人们可能期望在抛售期间出现更大的折扣,因为市场参与者会逃离风险较高的押注,转而购买稳定币等被认为是安全的资产。

看看其他PoS链,很明显,高流动性包括交换和赎回质押资产的能力,并不会阻碍对质押的整体兴趣。鉴于对ETH衍生代币的现有兴趣和采用如此之多,在合并前后更多地采用ETH质押似乎是最有可能的结果。这很可能会导致最后一刻对ETH流动性质押代币的抢购,最终关闭今天观察到的市场折扣。ETH流动质押代币会消失吗?时间会告诉我们的。

撰文:DavisBourland本文编译自Messari

斯坦福大学提供了一个非凡的研讨会:学生参加太空远足,学习踢足球,融入不同肤色的人的角色,并肩讨论没有感染的风险,虚拟现实使之成为可能。虚拟人研讨会是斯坦福大学校园里的时髦课程.

11月24日,工行首席技术官吕仲涛在“数字金融创新应用与发展”研讨会上,分享工行在区块链创新应用方面的实践与思考.

上半年游戏平台Roblox在纽交所上市,上市当天股价上涨54%,市值突破400亿美元,它在招股书中提到元宇宙,并总结了八大要素,成功将元宇宙概念推到台前.

2021-11-21T10:00:00.000+0000去中心化自治组织没有中心化的领导,自下而上的决策由围绕特定规则的社区进行监管.

多链市场已经到来。由于多年的研究、开源开发和加密开发者生态系统的公开学习精神,我们现在发现自己处于异构L1区块链和L2扩展解决方案中,每个解决方案都有自己的扩展能力和设计权衡.

原文标题:CYCWeeklyResearch:创作者经济VS.所有权经济Web2以平台为核心,用户被迫于中心化平台的监管,甚至是政府的监控,并不能得到最大化利益.