近几个月来,开发中央银行数字货币(CBDC)的竞赛正在加快。最后一个信号是中国国家主席发出的,他公开表示需要在区块链上投资公共资源,这将成为未来的核心技术。国家主席宣布后,中国市场一片欢腾,这促使自从天秤座项目(Libra)开始以来就一直受到西方当局抵制的马克·扎克伯格(Mark Zuckerberg),对所谓的中国赶超现有的数字货币技术发出了警告。

CBDC是一种新型的法定货币,它将扩大公众对央行账户的数字访问权限,目前仅限于商业银行。因此,该工具将把银行存款的数字性质和日常交易中现金的传统优势结合起来。

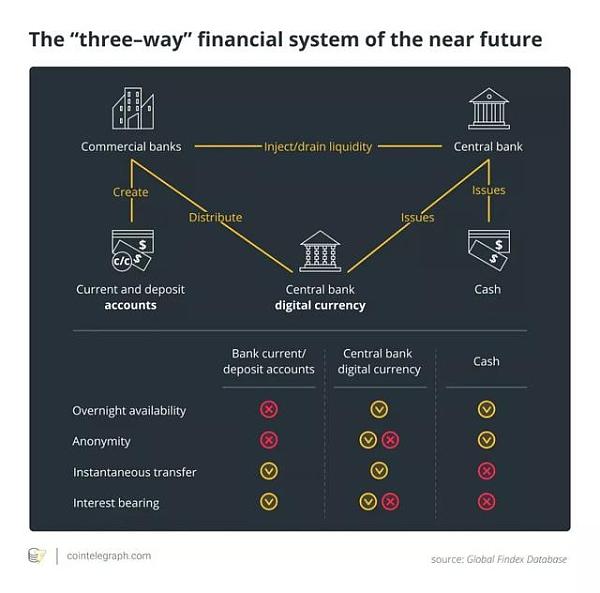

但是需要仔细考虑的一个关键问题是,这种情况会发展到何种程度?新货币会采用可以支付正利率的中央银行个人帐户的形式,还是像传统加密货币那样无息的匿名数字token的形式?

国际货币基金组织(IMF)最近的研究已经探讨了新成立的CBDC应具有的最佳货币和技术特征,具体取决于其流通的经济和银行体系。

事实上,支付工具的使用的突然变化可能造成特别严重的破坏,并在整个经济中产生非常不可取的副作用。因此,在“成功”引入数字货币之后,如果其他现有支付工具的使用低于临界阈值,它们可能会消失。例如,随着现金使用的减少,银行可以减少自动取款机的数量,企业可以拒绝接受现金——这一过程目前在瑞典处于发展的高级阶段。

一般而言,经济运营商对匿名性和支付安全性有不同的偏好。现金几乎总是能保证匿名交易,而银行存款则可以满足安全性需求。匿名有它的价值,尽管与逃税有着无可争辩的联系,但并不总是需要对其进行怀疑。

最近,就连欧洲中央银行行长克里斯汀·拉加德(Christine Lagarde)都表示,人们对不可追踪的支付工具有着不可抑制的需求,这些工具可以帮助保护消费者免受未经授权使用个人交易数据进行信用评分评估,以及其他形式的欺诈等问题。

根据不同的设计,数字货币可以满足匿名性和安全性的任何组合。例如,中央银行只能保证对其他用户的部分匿名,而不能保证对当局的匿名,这取决于相关事件,例如法院的命令或者甚至是对交易限额的设定。

如果CBDC采用token的形式,比如以可以允许未经验证的用户帐户访问的标准加密货币,或者以可在商店或网上购买的匿名支付卡的形式,则CBDC只能处理现金的不可追溯性方面。这些形式的CBDC显然会遭受与现金和加密相关的丢失和失窃的相同风险:物理(卡丢失)或数字(密钥丢失)。

假设采用不同的设计,设计一个每个公民经身份证验证后在中央银行开设的帐户,将复制(并优于)银行存款的安全性和可追溯性。

数字货币可能会在一定程度上扰乱金融系统,从而取代对现金或存款的需求。随之而来的问题不仅是现金可能消失,而且类似于银行存款的CBDC设计将迫使银行仅仅为了保持竞争力而提高存款利率。这将反映在贷款利率的提高上,从而引发企业信贷的非自愿收缩。根据经济体(或多或少地)对银行信贷的依赖,尽管家庭将受益于更高的存款利率,但银行的中间业务的下降也可能会减少投资,生产和就业。

如果发行带有利率的数字货币(CBDC设计中的小细节),可能会加剧银行脱媒。然而,利率不仅可以是正的(例如在存款帐户上),还可以是负的,在这种情况下,数字货币的价值将以比官方通货膨胀率快得多的速度被侵蚀,这可能是为了防止囤积和鼓励消费者支出。

最近几个月的大规模探索表明,中央银行正在为不像现金那样支付利息的CBDC开展工作,以保护银行系统免受潜在的灾难性后果的影响。这种政策选择将使现金成为数字货币的主要竞争对手。然而,与支持无现金社会的传统观点相反,淘汰现金有实实在在的代价,尤其是对于在发展中的经济体,即使代价比银行体系的脱媒更不明显。

最新数据显示,在使用支付工具方面,全球仍存在巨大的数字鸿沟。 世界上一半被金融排斥的人口居住在南亚,东亚和太平洋地区,中国没有银行账户的人口占12 %,印度没有银行账户的人口占21 %,印尼没有银行账户的人口占6%。这些国家合起来占全球人口的40%。

根据世界银行2017年全球金融数据中心(Global Findex 2017)的数据,生活在中东和北非地区的人们获得标准金融机构的服务最少。该地区活期存款账户的渗透率仅为14%。丹麦以100%的渗透率在世界银行排名第一。

对于发展中国家的边缘人群来说,获得银行账户的要求:拥有资金、政府签发的身份证件和居住证明,是一种奢侈。根据世界银行的同一份报告,有15亿人没有任何形式的身份证,其中大多数人居住在非洲和亚洲。其他被金融排斥的原因包括缺乏金融知识和生活在服务不足的农村地区。此外,超过2亿的中小微企业没有基本的银行账户和充足的资金。

此外,在最大的发展中国家,现金仍然占主要地位,包括支付薪金。 在印度,政府一直试图推动银行中介的发展,在2006年至2015年期间,流通中的纸币和硬币的价值仍以每年14%的速度增长。

在肯尼亚,现金仍占所有交易额的98%。尽管有75%的成年人通过移动设备使用金钱,但一项针对低收入家庭的调查发现,只有1%的支出价值和3%的交易价值是以数字方式进行的。

因此,政府加速尝试用数字支付系统取代现金,有可能使现有的货币缺口扩大到新的极端,有可能恶化无银行账户人士面临的社会和经济问题。

实际上,在国际货币基金组织(IMF)的模拟中,当引入数字货币时,低收入家庭使用现金的时间往往要长得多。由于现金(与银行存款不同)不支付利息,如果CBDC对经济的负面影响导致贷款下降,这些家庭将比富裕的储户承受更大的损失。

此外,如果数字货币逐渐使现金不再流通(如瑞典已经发生的情况),这些家庭将因失去首选付款方式而进一步遭受福利损失。

因此,从国际货币基金组织的模拟中,储户成为主要的受益者,而现金使用者则成为主要的“输家”。这意味着中央银行和政府必须仔细评估其对收入分配的潜在的倒退影响。

具有即时转账和新的数字货币等先进功能的银行存款具有增加储蓄,消费和投资的潜力,从而保证了创新,创造就业机会并促进了经济刺激。它们也可能是从根本上解决逃税的关键。将CBDC视为可能造成长期影响的金融地震,也是值得考虑的,因为它们是一种破坏性技术。

最大限度地减少负面溢出效应的最佳解决方案,可能不是消除现金或银行的完全脱媒,而是建立一种“三向”金融系统,在该系统中,各种支付系统处于平衡状态,从而平衡了所有经济参与者的需求。

原文由Consob(意大利公司和交易委员会)定量分析和金融创新部门的负责人Marcello Minenna撰写,由Bluemountain Labs团队编译,英文版权归原作者所有,中文转载请联系编译。

标签:NBSBSP数字货币TOKENnbs币最新消息bspt币未来前景数字货币交易所开发责任公司Genshin Impact Token

金色财经 区块链1月9日讯 比特大陆是目前全球最大的比特币矿机制造商兼加密货币矿工之一,据悉,该公司位于美国得克萨斯州矿场已经终止了与运营商DMG Blockchain Solution的管理协议。

Facebook首席执行官马克·扎克伯格(Mark Zuckerberg)表示,数字世界需要监督,他提到政府监管是一种潜在的解决方案,但称社区自治是“另一种甚至更好的方式。” 扎克伯格在1月9日的Facebook帖子中表示:“下一个十年的主要问题之一是:我们应该如何管理互联网启用的大型新数字社区。

央行数字货币有望在2020年大规模推广。根据《财经》报道,由人民银行牵头,工、农、中、建四大国有商业银行,中国移动、中国电信、中国联通(6.000, -0.02, -0.33%)三大电信运营商共同参与的央行法定数字货币试点项目有望在深圳、苏州等地落地。

-图片来自 Blair Fraser- 一个星期以前(注:本文撰写于 2019 年 12 月 17 日),我们宣布使用 Lighthouse 客户端启动一个大型的公开测试网。测试网成功启动并且运行了一周,首次证明了使用生产环境配置的 Eth2 测试网也是可以跑起来的。 启动测试网时,我们曾说,“我们要尝试把这个测试网搞崩,而且我有自信我们能够成功”。

早前,Bitfinex宣布与第三方支付公司 Mercuryo 以及OWNR Wallet达成合作,允许用户使用VISA及万事达信用卡或借记卡购买加密货币,新年伊始,Bitfinex于2020年1月3日通过与OWNR Wallet的合作,宣布支持用户使用银联卡(UnionPay)购买加密货币,为亚太地区用户创造更好,更快捷,更轻松的购买体验。

2020年1月3日,一架美国MQ-9“收割者”无人机在巴格达机场附近斩首伊朗三号人物苏莱曼尼。是日比特币应声大涨,截至发稿,已录得15%以上的涨幅。 这两个事儿有关系吗?笔者认为,这两个事儿和卡巴斯基与巴基斯坦的关系极其相似——有个基巴关系,下面带您走近科学。 一、事实是什么? 1、伊朗群众饭都吃不饱了,哪有空玩比特币。