2022.12.26-2023.01.01

新公链赛道:回顾、总结与展望

2022年年末以“加密市场进入寒冬”的共识收尾。这一年的一级市场资金流向中,投资机构更专注于基建Infra及应用类,新公链是重点关注方向。

公链从未缺席过任何一轮牛市,上轮牛市中的新公链承接了以太坊的溢出资金,获取了一波不错的涨幅。但同时,该赛道淘汰率极高,从当前市场需求来看,DeFi、NFT等概念及应用的快速发展,一直在对公链提出更高的要求。

随着以太坊合并尘埃落定,L2赛道加剧公链之争,新公链及次新公链需要以不同的结构逻辑及应用场景进行构思。

2022年8月价值约230亿韩元的虚拟资产从B&S Holdings钱包转移至FTX钱包:金色财经报道,Digital Asset监测链上数据发现,2022年8月有价值约230亿韩元的虚拟资产从B&S Holdings钱包转移至FTX钱包,早些时候,Haruinvest表示,暂停存取款的原因是,我们已经确认B&S Holdings遭受了巨额损失,并在其管理报告中记录了虚假的投资估值。[2023/7/11 10:48:31]

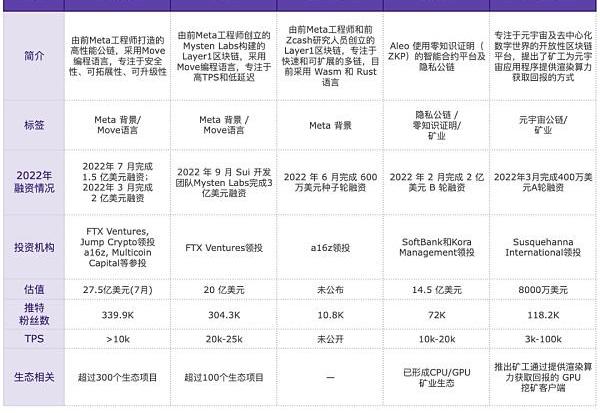

这一赛道仍然充满更多可能。Cabin整理了2022年获得融资的L1公链项目,并从中做出总结:

研究:加密ETP在到2022年的数量增长50%:金色财经报道,Fineqia International Inc .的研究表明,ETP的数量在12月增加了53个,从1月的109个增加到162个。相反,到2022年,其管理的总资产降至价值的三分之一,从585亿美元降至200亿美元。BTC价格下跌65%,而ETH下跌68%。去年12月,ETP的管理资产下降了5%,而加密货币的价值下降了8%,降至约8亿美元。这意味着2022年的总损失为64%,而去年1月为2.2万亿美元。[2023/1/18 11:17:33]

Core Scientific:现金资源将在2022年底或更早之前耗尽,将不支付近期到期款项:10月27日消息,根据比特币矿商Core Scientific(CORZ)提交给美国证券交易委员会(SEC)的文件,其预计现有的现金资源将在年底前耗尽,可能更早,能否在一段合理时间内持续经营存在重大疑问。该公司将不支付2022年10月底和11月初到期的有关其若干设备和其他融资(包括其两份过桥本票)的款项。[2022/10/27 11:49:18]

以往各轮周期中,公链作为行业内基础设施的核心布局方向,均属于行业核心叙事。

报告:2025年加密货币和NFT收入或将超过700亿美元:6月6日消息,据CryptoMonday最新研究报告显示,相比于传统证券交易平台,NFT市场和加密货币平台将会受到更多人关注,也将产生更多收入,预计到2025年,来自加密货币和NFT的收入会超过700亿美元,年复合增长率或达21%。

此外,报告分析显示,像Binance和Coinbase这样的加密交易平台、以及包括OpenSea和Rarible在内的NFT市场,日均收入将达到300万美元。[2022/6/6 4:05:36]

上一轮牛市中,大部分新公链均具备高吞吐量、低费用等技术优势,DeFi、跨链、交易所公链等概念进一步重构了对公链生态的估值逻辑。投资机构对于智能合约平台认可度高,叠加“基础设施公链类项目可与更高β的新兴项目进行风险对冲”的因素,公链在资本和需求推动下快速发展。进入市值TOP20的公链项目频繁更迭,新兴公链之间的差异化竞争趋势逐步显现。

谷歌趋势数据显示,2022 年元宇宙和NFT的热度急剧下降:3月4日消息,虽然 2021 年第四季度全球对关键词“metaverse”和“NFT”的搜索兴趣激增,但谷歌趋势数据显示情况在改变。在过去 12 个月中,“元宇宙”的搜索在 10 月至 2021 年 12 月期间获得了关注。然而,自 2022 年初以来,搜索兴趣持续下降,在 3 月达到 2022 年的最低点。除了关键词“metaverse”,数据显示,今年全球对“NFT”的搜索量也开始下降。NFT 的跌幅更为明显,因为它在 2021 年创下历史新高,然后在 2022 年第一季度急剧下跌。(cointelegraph)[2022/3/4 13:38:12]

从技术层面来看,历次公链的革新主要在共识机制、可编程性、可扩展性三个方向。下一轮公链周期中,如何通过以上三个方面的突破来满足更加垂直的应用场景和市场需求,将是新公链突破的关键。

在共识机制上,2012年诞生的PoS机制,通过权益记账的方式解决了PoW能源过度消耗的问题,也是大部分新公链所采用的共识机制,并基于PoW、PoS衍生出多类分支及变种。目前在共识机制上的创新已并非主导,这类创新可参考上一轮中?Avalanche雪崩共识为例。

在可编程性上,主要考量智能合约平台如何打造应用层,以太坊使用了虚拟机和Solidity编程语言实现了智能合约。前述整理的新公链赛道中,Move语言在这一层面进行突破,提供更为安全、友好、扩展性强的开发语言。2022年下半年,热议的新公链就包括了Aptos、Sui这两条Diem系Move语言公链。

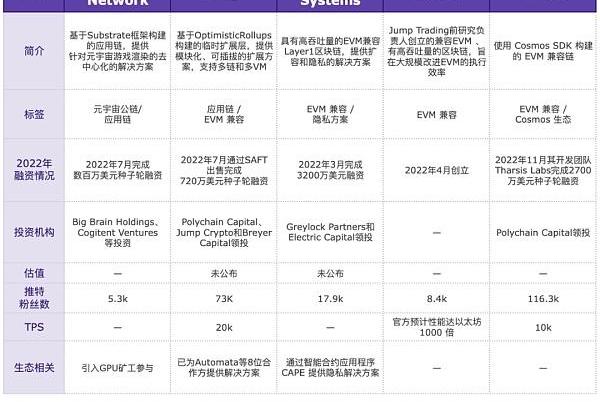

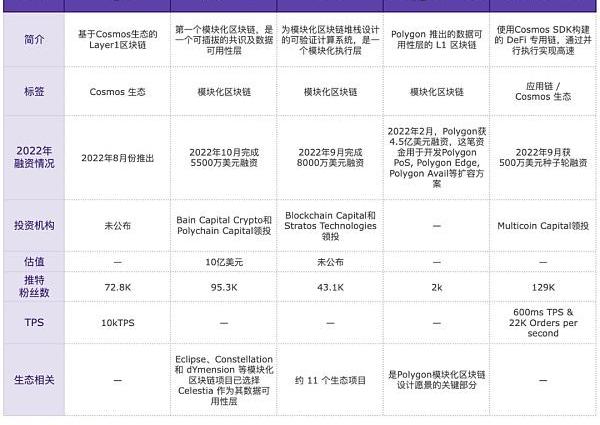

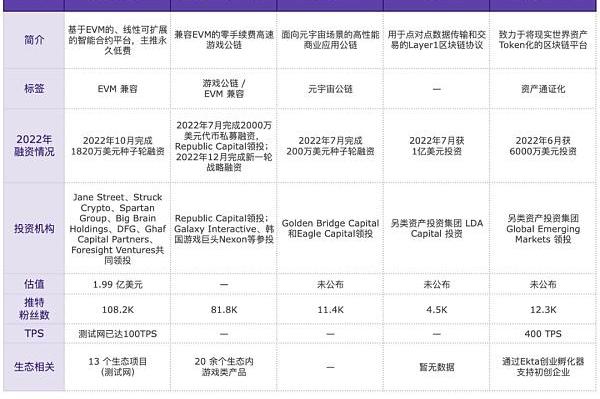

在可扩展性上,主要因素在于吞吐量及Gas费用,这也是众多应用场景的刚需因素。前述整理的新公链赛道中,模块化区块链概念、EVM兼容类公链、Cosmos生态、应用链、零知识证明类公链等均需在可拓展性强的基础上进行创新,同时还包括有着高频交互需求的游戏公链、元宇宙公链等,这些场景对于Gas费用极为敏感。

除了以上三大技术方向,新公链生态应用生态与价值捕获是重要的考量因素,其中主要包括:

Gas费用?

垂直应用场景?

流动性方案?

支付场景?

如何激励用户长期持有

多链并存背景下,新公链的差异化竞争愈发明显,公链的垂直应用场景是重要关注点。例如,上一轮中比较具有启示的是最先满足NFT应用场景的Flow公链。从垂直应用方向来看,前述整理的游戏公链、元宇宙公链、零知识证明系公链、隐私公链都从这一角度发力。

值得特别关注的还有基于零知识证明的公链赛道,2022年,首个采用零知识证明的类POW机制高性能公链Aleo收获了热度,Aleo开启的ZKP证明挖矿模式,在共识机制与激励模式上进行创新,并引入“ZK矿业“的广阔前景。

能够看到的是,本轮的新公链赛道生态发展极快,从现有活跃应用来看,排名前十的公链生态中,新公链Aptos已经进入排名:

新公链同时也包括?L2公链生态,L2具备以太坊生态优势,并达到低费、高吞吐量等特点,与非以太坊公链形成直接的竞争关系,加剧公链竞争态势。

这种竞争下,预计未来1-2年,在以太坊仍将保持市场一定市场占比的情况下,其他公链将细分长尾用户。

本轮熊市目前位于宏观环境特殊的情况下,以比特币周期参考市场走势,行业泡沫出清仍需要时间。往后1-2年中,在出现宏观市场转折回暖的前提下,倘若本轮熊市中市场及机构能够接受新公链的Web3叙事逻辑,那么可能在外部环境合适的情况下,本轮熊市持续时间或有所缩短。

我们相信,目前的各类公链也尚未形成最终形态,新公链赛道仍在等待Web3真正爆发的时刻。虽然行业尚处于寒冬,但这同时也将迎来一个最适合播种的阶段。

一级市场投资动态

上周公布的海内外区块链融资事件共7起,一级市场募资降至冰点。

上周单笔获投金额最大的项目为Web3推特营销平台Twity,获650万美元融资。数量最多的赛道为GameFi赛道,获投项目有链游FlappyMoonbird,战略纸牌游戏MagicFantasy等。

另据MetaversePost年终报告,2022年Web3领域创业公司获得71.69亿美元融资。游戏、元宇宙和社交网络三大投资类别分别获得44.9亿美元、18.2亿美元、2.591亿美元。基础设施、AR&VR和AI类别分别为2.08亿美元、1.786亿美元和1.365亿美元。

标签:ARK以太坊STARBITMARKETING币以太坊币今日价格行情美元File Network Starbitkeep钱包最新版

目前市场上的跨链桥项目已多达数百个,除了公链自有的官方桥,如ArbitrumBridge、AvalancheBridge、OptimismGateway等,还有许多知名的专业跨链桥项目.

原文标题:《BuidlerDAO蝗虫精选:切入GameFi的必读文章》原文来源:BuidlerDAO深度精选是我们推荐的本周市场热议主题下必读文章.

本文为金色财经&GeniiData原创年度盘点文章,转载请注明出处。2022年加密行业充满了衰退和动荡,然而在这样的市场行情下,L2的成长曲线一枝独秀,让人很难不重视它,而2022年也是.

摘要 随着2020年DefiSummer和2021年NFTSummer的狂欢过去,最近越来越多的人将目光开始投射在NFTFi上.

作者:JesusRodriguez&IntoTheBlock联合创始人编译:Blockunicorn DeFi的技术基础已被证明对过去几个月的灾难性市场事件具有令人难以置信的弹性.

今年以来,三大运营商不断释放元宇宙方面的动作。此前,中国移动和中国电信均已公开自己的元宇宙战略,至此,三大运营商的元宇宙布局计划全部公开.