图片来源:由MazeAI生成

本篇文章是对DelphiDigital与NaavikGamefi2023年报告的梳理。主要反思Gamefi行业面临的困境、取得的进步与未来走势。

概述?

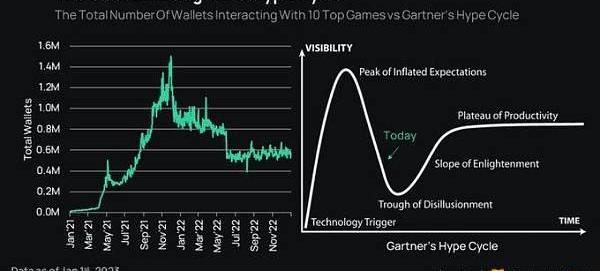

Web3游戏这一术语不断发展,可以被描述为集成了区块链机制和经济的电子游戏。在整个炒作周期中,人们更关注玩家收益最大化,而不追求有趣的游戏体验和可持续性。

AxleInfinity经济上的巨大成功为该领域创下先例,带来巨大的连锁效应——几十个P2E模式的游戏对其竞相模仿:STEPN、Pegaxy、Townstar、DefiKingdoms、Crabada等。这些模式需要不断有新玩家涌入才能生存。

尽管团队雄心勃勃,但这种商业模式导致收入被用户增长的速度所累,而非取决于玩家总数和游戏中的消费。当大多数玩家提取的价值/资源多于他们增加或创造的价值/资源时,经济就会陷入死循环。

报告:2022年BTC、ETH采用率增加了27%:金色财经报道,根据Coingecko的一份报告,尽管2022年加密市场进入熊市,但比特币和以太坊的采用率却有所增长。根据该报告,持有至少1000美元加密资产的地址数量在2022年增加了27%。

Coingecko指出,BTC、ETH采用率在去年第四季度增长到最高水平,恰逢SBF的加密货币帝国崩溃之时。报告指出,虽然持有0.1 BTC的地址每季度平均增长7.3%,但在FTX崩溃期间的采用率跃升至9.7%;持有1 ETH 的地址每季度平均上涨7%,在此期间飙升10.4%。[2023/1/30 11:35:37]

如今大多不良行为者和过高的通胀模式已基本从市场上消失,2023年可谓是迎来「大重设」——P2E模式在这一时期逐渐消亡,而高质量的建设者将脱颖而出。重点将转向使用加密货币技术的优质游戏。

投资现状?

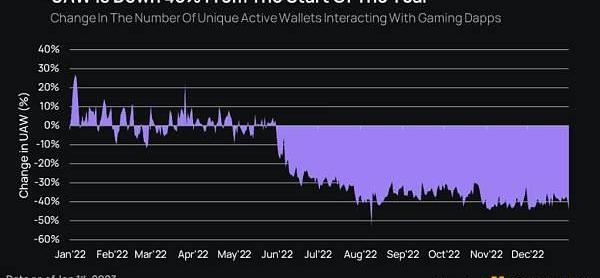

炒作、FOMO和投机导致人才、机构和散户投资纷纷涌入。2022年第一季度,投资达到顶峰,金额超过37亿美元,50%的加密货币投资都与游戏有关。

自今年年初以来,市值最大的10个游戏代币平均水平下降97%,部分原因是散户投资兴趣下降。这主要是因为F2P模式无法维持可持续的经济,从而丧失活跃玩家群体。

报告:CBDC可能会给传统银行带来压力:金色财经报道,对中央银行的一项调查发现,中央银行数字货币 (?CBDC?) 可能会给传统银行带来压力,而中央银行是否会使用分布式账本技术尚无定论。这份由国际清算银行金融稳定研究所 (FSI) 和世界银行于周二发布的报告引发了一场关于国家支持的数字货币是否会颠覆金融体系、可能损害经济的辩论。FSI报告称,通过允许新型私人支付提供商进入市场,CBDC 可以引入更多活力和创新,从而为付款人和收款人带来更具针对性和吸引力的价值主张。中介机构没有流动性和偿付能力问题,以及对 CBDC 发行人进行审慎监管的相关需求,这意味着新类型的中介机构可以获得许可,提供了额外的竞争。(Coindesk)[2022/4/13 14:21:14]

这些体验不佳的游戏表现出惨淡的收益,用户很快就选择离开。这令人沮丧,但并不奇怪,因为伟大的游戏需要3年以上的时间来精心制作。尽管如此,web3游戏的数量仍在快速增长。

投资环境缩紧

整体资金环境越来越紧张,获得资金的门槛越来越高,许多过去可以筹集到资金的项目在不久的将来可能会陷入困境,传统的整合是健康市场的标志。

Web3游戏现状

表现良好的项目是那些最符合去年叙述的项目,比如Axie、Sorare、STEPN和Sandbox/Decentral。

动态 | 报告:在2018年中国区块链创业活跃度城市排名中 成都居全国第六:据成都商报8月14日报道, 近日,由成都市互联网信息办公室、成都市经济和信息化局委托中国互联网络信息中心、成都市移动互联网协会联合编制的《2018年成都市互联网络发展状况报告》正式发布。报告显示,成都区块链发展力量正在崛起,在2018年中国区块链创业活跃度城市排名中,成都居西南区第一、全国第六。业务领域涉及金融、资产管理、能源、商贸、信息安全等。成都区域内,包括新网银行、中联通信、数联铭品、食物优等企业正专注于区块链支付、智能投顾、量化交易、溯源等领域的创新探索,电子科技大学、四川大学等依托自身的科研实力,不少底层技术研发正在涌现。[2019/8/15]

以盈利为主要目的的电子游戏必然会失败。由净收入者组成的游戏是不可持续的。游戏经济必须为那些为生态系统创造巨大价值的人提供奖励。

开发者应该尽可能使游戏充满趣味,鼓励玩家更愿意体验游戏,延迟满足对获利的需求。

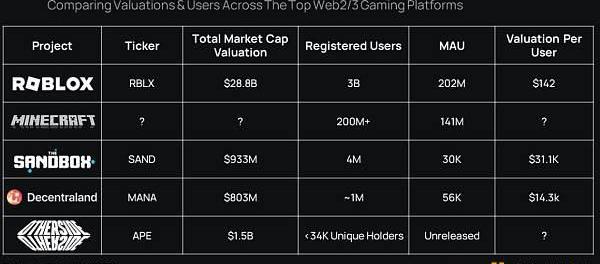

虚拟地产

元宇宙大热催生地产泡沫。与Web2相比,Web3世界中地产的市场估值和活跃用户之间仍然明显差距。尽管顶级Web3项目的市场估值下降71%,但其人均估值仍是游戏Roblox的200倍。

土地所有者会影响用户和创作者之间的关系,他们往往只是为了获取价值,而不进行创造。

动态 | 研究报告:金融科技区块链市场到2024年全球将达到83.11亿美元:据GLOBE NEWSWIRE7月29日的Zion Market Research板块出具的报告称,2017年全球金融科技区块链市场价值为2.04亿美元,预计到2024年将达到约83.11亿美元,2018年至2024年间复合年增长率约为69.72%。[2019/7/29]

这一领域需要创造者加入,从而吸引新的用户。许多基于土地的第一代项目若不做出重大调整,将无法成功。基于土地的web3游戏可以不局限于UGC。

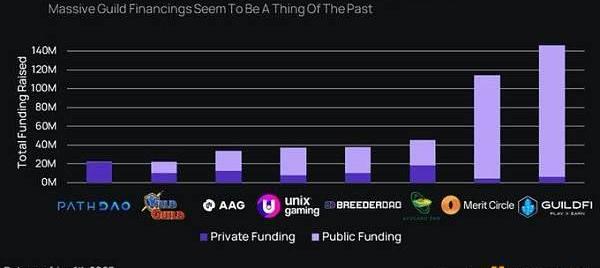

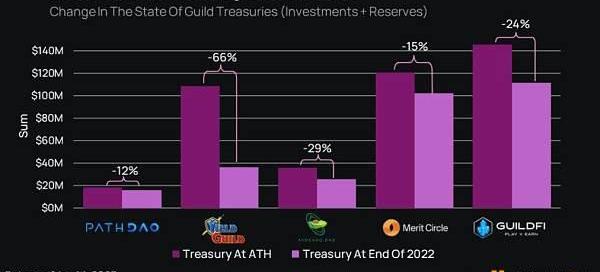

游戏公会现状?

P2E的兴起催生游戏公会,希望向玩家提供游戏经济活动来实现产业化,从而赚取利润。但由于代币价格崩溃,现在许多公会现在都在为生存而调整定位。

由于原生公会代币价格下跌,P2E游戏资产缺乏需求,缺少流动性,许多工会的资金都出现蒸发。

据估,现有大约2.4万个web3公会中,只有1%在缺乏资金的情况下仍能存活。剩余的资金需要用来发展价值产品和商业可持续性。用户的价值认可在于社区规模,这一价值也可以为游戏构建用户基础。

动态 | IEA报告:比特币挖矿每年产生的二氧化碳排放量占全球总量的0.03%-0.06%:据Cointelegraph消息,国际能源署(IEA)7月23日发布的一份报告显示,比特币挖矿每年可能产生10-20兆吨的二氧化碳排放量,占全球能源相关二氧化碳排放量的0.03%-0.06%。比特币最近价格和哈希率的增长增加了它的能源消耗,据估计,在2019年上半年,它已经消耗了29 TWh。超过了爱尔兰每年的能源消耗(26 TWh)。报告进一步指出,比特币挖矿地点往往选择在拥有廉价可再生能源的地方,比特币消耗的能源中约76%是可再生能源。[2019/7/24]

Web3游戏基础设施现状

多链策略被迅速采用,但钱包仍然是web3世界中的重中之重。多链世界带来了更多的可寻址玩家和更深层次的流动性机会,也使玩家不再受到物流的限制。

出版平台?

Web3游戏仍发展不足,缺乏恰当的生态系统发布者来支持游戏制作者和项目。一些公司已筹集大量资金来建立和发展自己的基础设施。

比如:Animoca市值为4.7亿美元,FenixGames市值为1.5亿美元,Mythicalgames市值为2.25亿美元。这些发行商并不局限于服务web3产品,更希望能够发挥技术创新,为游戏的货币化和管理提供全栈解决方案。

L1和L2现状

最初的web3游戏出现在ETH上。其他L1解决方案不断受挫,如Solana宕机和RobinBridge上6.5亿美元被盗,都证实ETH是目前web3游戏最值得信赖的基础设施。

因此,现在所有的关注都集中在ETHL2扩容方案上。一些值得关注的项目包括:

ImmutableX:无手续费即可铸币、交易,交易快速,吸引了高质量的游戏,如GodsUnchained、Illuvium和其他50个游戏,还有其余1000多个游戏在测试中。

Polygon:通过合作关系不断建立生态系统,致力于打造Zk-rollup基础设施,改善当前单体链设计的扩容缺陷,这种不足在推出链上游戏SunflowerLand时体现出来,当时由于交易负载过高,导致其表现不佳。

Arbitrum:TreasureDAO生态系统的所在地?

Nova:以游戏和社交为重点的L2,以提高网络的可扩容性?

TheBeacon_GG:在其一周的开放版本中筹集了68万的资金,彰显用户对高质量游戏体验的天然需求。?

随着市场参与者取得进步,游戏的竞争将转移到L2之间。

L2的竞争者包括:

Solana:通过「StarAtlas」和「Aurory」等作品守住阵地,在努力改善用户体验和在web3中的移动端分发。?

Avalanche:市值2.9亿美元的「多元宇宙奖励基金」,以吸引游戏、defi和nft项目。

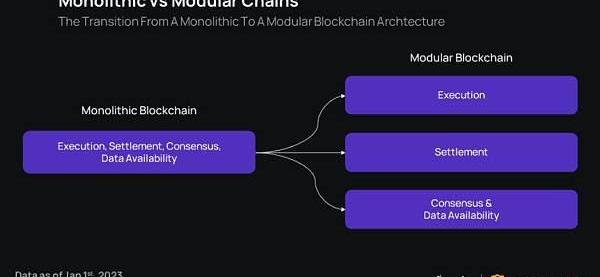

模块化区块链的兴起

模块化区块链使区块链的核心功能被分离出来,避免了传统区块链的三难问题,这意味着更低的费用和更好的游戏体验。

针对应用程序的特定链:Polygon超级网,Avalanche子网

这种灵活性适合于游戏,使团队对用户体验有更多掌控,而不必从零开始构建。

平台规则和条例

Web3游戏的广泛采用将受到现有行业巨头的影响,他们目前控制着web2世界中主要的基础设施。比如:

威乐在Steam平台上全面禁止使用加密货币和NFT。

游戏制造Mojiang与微软:禁止在Minecraft内使用NFT。

苹果:强制要求所有交易必须通过他们的系统,确保他们对所有应用的购买获得30%分成,并限制其他Web3工具

但也有一些平台支持Web3游戏,比如Blankos和GalaGames的游戏Grit。

目前的市场合规仍不清晰,因此导致项目在构建计划时无从下手,对提升创新、招聘员工、投资等都带来阻力。

2022年合规方面发生了以下几件大事件,也许会对决定未来走向:

SEC调查NFT与$APE是否能被认定为证券

BlockFi因借贷服务被罚款1亿美元

SEC将可能继续大刀阔斧地调查加密领域,尤其关注那些大型、利润高的公司。

免费铸币:这是一种强大的获客策略,可防止资产被视为证券。

当前消费者市场情绪低迷、预期较低,这种策略能够帮助NFT项目上线。

2023年的预测

更多合作:目前空间太小,公司之间不应过度竞争。越来越多的协议正在开放其基础设施供所有人使用,比如Sequence,HyperPlay。

更多游戏:越来越多的优秀游戏将入场,比如EmberSword、Illuvium、GuildOfGuardian和DigiDaigaku。

早期阶段过热:游戏物品的代币化会导致管理的复杂,从而导致经济的脆弱性。与这些尚未开发完全的游戏进行互动,往往会在游戏发展和经济的早期阶段造成过热。

一些潜在的解决方案:

在游戏的早期阶段限制消耗品的转让,只有在一段时间后,才可以申领与该账户相关的资源。尽早设定目标,保证资产不会无限期地产生投资回报。

限制游戏中资产的经济相关性或寿命,可以采用战斗通行证系统或季度性经济重置,这些做法被《暗黑破坏神2》、《流放之路》和《逃离塔尔科夫》、《堡垒之夜》等游戏采用。

新模式:链游仍处于起步阶段,技术执行风险高,技术性强,吸引了大量人才。其独特的概念在于建立完全存在于链上的自主世界,用户可以永恒存在于这个虚拟世界中。

理论上,如果这些模型能够运作并持续下去,玩家将会愿意在这些世界中投入大量的时间、金钱和精力,一些可以关注的项目有:@darkforest_eth、@0xPARC、@topology_gg、@latticexyz、@matchbox_dao、@influenceth。

PlayFi和电竞货币化:PlayFi模式指的是核心游戏循环不受资本影响。货币化是通过一系列围绕游戏的元游戏进行的,比如、票务、奖金池等。

小结

尽管该领域中黑客事件、欺诈、庞氏局层出不穷,代币也曾自由落体式下跌,但大量人才和资金涌入,也令人欢欣鼓舞。在过去的24个月里,有大约120亿美元的资金涌入该领域。

该领域许多的第一代团队和项目将在未来一年面临生存威胁。2023年可能不是加密货币游戏真正进入主流的一年。上一个炒作周期将在短期内影响消费者的消费欲望。

在分销限制、监管不确定性和用户体验摩擦等方面,仍然存在巨大的阻力。加密货币解锁了数字产权、二级市场流动性、共享所有权等,为开发者提供了更多的筹资选择。

制作高质量的产品和体验需要耐心——但这恰恰是在这样一个迅猛发展的领域中所缺失的。

撰文:Insightful,DelphiDigital研究员

编译:倩雯

来源:DeFi之道

图片来源:由无界版图AI工具生成最近的谷歌像个大漏勺,这不,又有AIGC核心成员联手跑路咯!量子位独家获悉,这回跟谷歌saybyebye的.

来源:北京商报? 自去年11月以来,加密货币的总市值下降了2/3,面临着持续挑战。但投资者对该行业的兴趣仍然远胜其他行业。比如美国电商巨头亚马逊,就想将实体商品与NFT关联,开辟一条新的路径.

原文作者:WilliamM.Peaster,由DeFi之道编译。如果您深入了解加密世界,那么您已经听说过零知识证明及其应用已有一段时间了.

原文标题:《PureplayOn-ChainGames》原文作者:IDTheory首席投资官JamesBrodie原文编译:比得潘@BlockBeats随着区块链技术日趋成熟.

在之前的2021年末和2022年初的NFT牛市中,OpenSea几乎占据了市场主导地位,日交易量达数十亿美元.

文/WilliamM.Peaster,Bankless作者;译/金色财经xiaozou就区块链而言,我们认为以太坊的初始阶段是单体架构.