来源:移动支付网

作者:慕楚的文

原标题:《数字人民币“支付即结算”的影响》

支付即结算,可能是数字人民币最重要的一个属性,也是对支付行业影响最大的一个方面。

近日,中国人民银行发布了《中国数字人民币的研发进展白皮书》,这是人民银行首次向公众详细而又明确的解析数字人民币的情况,概念、定义、愿景、未来规划。

支付行业最为关心和讨论的,恐怕就是支付即结算。自人类有史以来,支付就相伴相随,而进入电子支付时代,结算的重要性大大凸显,三方、四方模式下,都是因结算而存在。可以说,如果没有结算这一概念,也就没有支付的现在。

那么数字人民币的支付即结算,到底如何深刻的影响支付行业呢?我们来探讨下。

什么是结算?

在讨论支付即结算之前,应该理解何为结算。

从众多对“结算”的解释中,笔者挑选了一个相对比较认可的说法:结算是完成债权最终转移的过程,包括收集待结算的债权并进行完整性检验、保证结算资金具有可用性、结清金融机构之间的债券债务以及记录和通知各方。

易纲:截至6月底数字人民币交易量为1.8万亿元,流通量约165亿元:7月20日消息,中国人民银行行长易纲在新加坡举行的2023年MAS讲座上表示,截至6月底数字人民币交易量为1.8万亿元,自2022年1月首次推出数字人民币以来,大约1.2亿个钱包已经进行了约9.5亿笔交易,平均交易金额约为260美元。此外截至6月底,约有165亿数字人民币在流通中,仅占中国货币供应量的0.16%。[2023/7/20 11:06:48]

简单来说,结算就是债权转移的过程,谁欠你钱,给了多少钱,中间法律关系和正当性的完整转移确认。

从货币的发展历史来看,过去的交易的确是支付即结算,从远古时期的物物交易,到现在的现金交易,资金转移后,即完成了结算。?

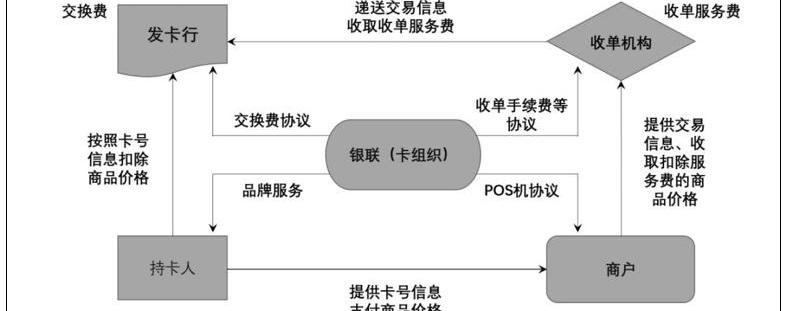

而在电子支付时代,支付就不能立刻结算了。在用户和商户之间,还存在着发卡机构、收单机构、清算机构等角色。

上海开展数字人民币试点:10月29日消息,近日,上海市人民政府办公厅印发《上海市全面推进城市数字化转型“十四五”规划》。规划提出,促进金融新科技。以数字化推动金融业效率提升,增强机构服务能级,提升金融服务的便利性和普惠性。开展数字人民币试点,拓展线下和线上支付、交通出行、政务和民生等场景应用。深化普惠金融试点,实施大数据普惠金融应用2.0专项工程,普惠金融贷款投放超2000亿元,服务企业数量实现倍增。延展数字金融服务模式,加快金融机构“总分支点”形态重塑,创新指尖上的金融服务,推动一批“开放银行”试点,发展智能投顾,提升资产交易、支付清算、登记托管、交易监管等关键环节智能化水平,推动金融市场高水平转型。[2021/10/29 6:19:18]

传统银行卡四方模式示意图

支付并意味着马上结算,这就有了常见的“T+1”、“T+2”、“D+1”、“D+2”等结算方式,即使是T+0,即所谓的实时结算,那也不是支付即结算,这背后有机构的垫付流程。

海南七部门:推动数字人民币在农村推广运用:10月26日消息,中国人民银行海口中心支行、中国银保监会海南监管局、中国证监会海南监管局、海南省财政厅、海南省农业农村厅、海南省乡村振兴局、海南省地方金融监督管理局联合发布《关于金融支持海南省巩固拓展脱贫攻坚成果 全面推进乡村振兴的实施意见》。《实施意见》特别强调,要逐步推动数字人民币在海南农村推广运用。(海南省地方金融监督管理局官网)[2021/10/26 20:59:12]

“T+1”是目前收单中的常见结算方式,并不是技术或模式难以完成,而是T+0风险很高,在拒付、反、结算差错等方面有较大风险,监管对T+0结算的要求也较多。

比如,2016年人民银行发布的《中国人民银行关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》就要求:银行和支付机构为特约商户提供T+0资金结算服务的,应当对特约商户加强交易监测和风险管理,不得为入网不满90日或者入网后连续正常交易不满30日的特约商户提供T+0资金结算服务。

麻袋研究院高级研究员:数字人民币跨境支付将在小额零售等场景率先应用:麻袋研究院高级研究员苏筱芮在接受采访时表示:“近期关于数字人民币跨境应用的消息频传,释放了两大信号:一是数字人民币的使用场景将得到大幅拓展;二是数字人民币的推广离不开人民币国际化进程。”结合目前国内试点情况,苏筱芮预计,数字人民币跨境支付将在基础金融(转账汇款等)、小额零售场景率先得到应用。[2021/2/7 19:07:00]

结算背后的债权关系

从具体的服务内容来看,从消费者到商户,债权是一个复杂的流转过程,此外还有争论颇多的法律关系明确过程。

持卡人与发卡行之间关系。在银行卡交易中,持卡人将资金储存在银行,而存款在银行的资产负债表是列为负债的,通俗的来说,从负债的角度来看,银行欠持卡人钱。当持卡人账户上有存款余额时,持卡人是债权人,发卡银行是债务人。

而在进行转账结算时,持卡人与发卡行又是一种委托关系,即持卡人自己不与有关的特约商户办理结算事宜,而是将结算事项委托发卡银行去处理。

俄专家:数字人民币红包是使用加密货币的成功方式:10月30日消息,俄罗斯普列汉诺夫经济大学经济理论教研室副教授奥列格?切列德尼琴科表示,深圳市向居民发放的数字人民币红包试点证明这是一种成功的解决方案。俄专家认为,总的来说,该试点证明了中国加密货币发展道路的优势。他指出:“重要因素是,发行的电子代码的数量没有“上限”,这是比特币的缺点之一。与此同时,所有操作均由国家央行控制,这样就可以将加密货币与传统货币的优势结合起来。”

切列德尼琴科认为,数字人民币的广泛使用将使结算更加透明。此外,中国通过使用自己的加密货币,可以防止从使用外部发行方的加密货币中,如脸书推出的虚拟加密货币Libra等获取的手续费收益从国内流出。(俄罗斯卫星通讯社)[2020/10/30 11:15:24]

商户与收单机构之间关系。商户与收单机构的法律关系争论较大,由侯春雷撰写的《信用卡交易的民法分析》一书中就表明,我国较为认可的观点是,由于收单机构是发卡行的代理人,因此,收单机构与特约商户的法律关系实际上是发卡行与特约商户的法律关系。

收单机构与发卡行存在着一定程度的委托关系,收单机构从某种意义上是发卡机构的代理人,这也就为什么所有的支付机构都可以被认为是银行的“收单外包”机构的原因。但是在实际的市场运作中,商户是要与收单机构签署《受理银行卡协议》的,也就实际上的建立了法律关系。

其中“债权买卖说”,是商户在对消费者进行收款时,商户是将债权委托给收单机构,通过收单机构,经过清算机构、发卡行等角色,最终将消费者的资金转移给到商户,最终完成债权转移。

至于中间的清算机构,理论是承担统一信息传递、机构间法律关系明确、业务矛盾仲裁的角色,而不直接触碰资金。?

所以笔者认为,正常的结算,即使商户在获得了对消费者的债权之后,委任收单机构,经过清算机构的机制,向发卡行进行债权转移。

但数字人民币的“支付即结算”属性,就可能省略这个过程,债权转移直接在商户和消费者之间完成。?

如此一来,那么发卡行、收单机构就天然没有对消费者和商户的债权关系,似乎就失去了原有的产业逻辑,也就没有三方、四方模式。

从这个角度来看,数字人民币“支付即结算”对支付行业的影响,似乎应了《三体》中的一句话:“消灭你,与你无关。”

支付行业的新责任

回来再说《白皮书》中的内容,对于数字人民币的账户性质并没有详细规定,仅在多处表明“以广义账户体系为基础”“与银行账户松耦合”。此外,对于数字人民币本身则明确,“数字人民币是央行对公众的负债,以国家信用为支撑,具有法偿性。”

所以,数字人民币账户性质、提供数字人民币账户的银行与消费者之间的法律关系是有待明确的。

从目前的金融相关账户定义来看,个人银行账户是指自然人以身份证或是相应的证件,因投资、消费、结算等而开立的可办理支付结算业务的银行结算帐户。银行账户是最直接的权责明确载体,可以直接进行支付结算。

而支付账户则只是电子簿记。

《非银行支付机构》中规定,支付账户是指根据自然人真实意愿为其开立的,凭以发起支付指令、用于记录预付交易资金余额、反映交易明细的电子簿记。

在西方国家,英文簿记是在本子上保持记录,即记账的意思。

数字人民币账户,不会是电子簿记,因为“松耦合”设定,也不是银行结算帐户,那会是什么呢?

此外,《白皮书》还明确,数字人民币发行、流通管理机制与实物人民币一致,但以数字形式实现价值转移。

所以数字人民币的发卡与收单,可能只是账户方扮演的是“钱包”角色,而收单方扮演的是“钱柜子”的角色。

钱包在卖出时,并不承担钱丢失的责任,钱柜子也不会因为商户被抢劫而担责。?

支付即结算,带来的是交易速度的极大提升,但同时责任也更加干净了,四方模式中所谓的发卡和收单,都不再承担原有的责任。

但可能也有新的责任出现,通俗的说,如果钱包质量不好,消费者可以告商家卖假货,如果钱柜子不能打开,商家可以告厂商。?

无论是发卡还是收单,数字人民币的M0,等同于现金属性,使得参与机构的金融责任大大降低,同时所承担的风险也更低,所以数字人民币未来的费率更低也可以理解。而有些责任是责无旁贷的。

反责任。《白皮书》指明,数字人民币体系制度设计严格遵守人民币管理、反和反恐怖融资、外汇管理、数据与隐私保护等相关要求,数字人民币运营须纳入监管框架。?

数据安全责任。《白皮书》要求,数字人民币遵循“小额匿名、大额依法可溯”的原则,高度重视个人信息与隐私保护,充分考虑现有电子支付体系下业务风险特征及信息处理逻辑,满足公众对小额匿名支付服务需求。?

数字人民币“支付即结算”属性背后,会是繁冗的法律制定、概念定义、权责划分、关系明确的过程,诸多的数字人民币试点,也会在深层次围绕这些内容展开。在实践中,探索理论,再以理论,巩固实践内容,并达到可全国甚至全球可复制的程度时,便是数字人民币大成之时。

标签:数字人加密货币LIBRA比特币数字人民币千万别开通后个人财富加密货币持续下跌LIBRAF比特币是什么合法吗是不是局

巴比特讯,7月25日,“2021世界区块链大会·杭州”在杭州未来科技城学术交流中心举行。本次大会由杭州时戳信息科技有限公司主办.

据Cointelegraph8月9日消息,整个英国法律界的加密货币专家宣布推出加密货币欺诈和资产追回网络小组,旨在针对与加密货币有关的欺诈活动提供补救措施.

据中国经济网8月14日报道,近日,国家金融与发展实验室副理事长、中国社会科学院金融研究所党委书记胡滨在接受采访时表示,数字人民币的推出,为人民币跨境支付结算提供了崭新手段.

来源:移动支付网 作者:佘云峰 7月16日,中国人民银行在官网发布了《中国数字人民币的研发进展白皮书》,以阐明人民银行在数字人民币研发上的基本立场.

来源:三联生活周刊文|?墙灰AsHOnthEWaLL?8月6日到8日,美国超人气歌手ArianaGrande在全球不同地区,连续举办了5场演唱会.

巴比特讯,8月20日,由Uniswap社区昨日建议筹集1500万美元资金并将收益分配给社区成员和加密资产研究和评级公司Flipside的提案已被取消.