原标题:《如何理解Paradigm的乘方永续合约?》

顶级投资机构Paradigm在上周发布了一篇介绍新型金融衍生品「乘方永续合约」的论文。论文一经发布,就在区块链的核心用户社群内引发了广泛的讨论。

那么,乘方永续合约到底是全新的衍生品类别,还是仅仅对已有衍生品进行了改进。是更加接近期权类衍生品,还是更像我们熟悉的永续合约。本文将通过尽量简明的语言,尝试为读者分析这种新型衍生产品的意义与价值。

当然,希望进一步深入了解「乘方永续合约」的读者,还是建议直接阅读论文原文或由律动转载的中文翻译,以及文章中引用的参考链接。

线性函数与凸函数

目前所有的金融衍生品,不论其产品的具体结构设计如何变化,其核心都是要构造一个底层资产价格对衍生品价格的映射函数。在这个思路下,主流衍生品可以按照其映射函数的类型分为以下两类:

第一类为线性函数类衍生品,其衍生品的价格会根据现货价格的变动而线性变化,对应的产品就是传统金融中的期货合约,在此不做过多介绍。

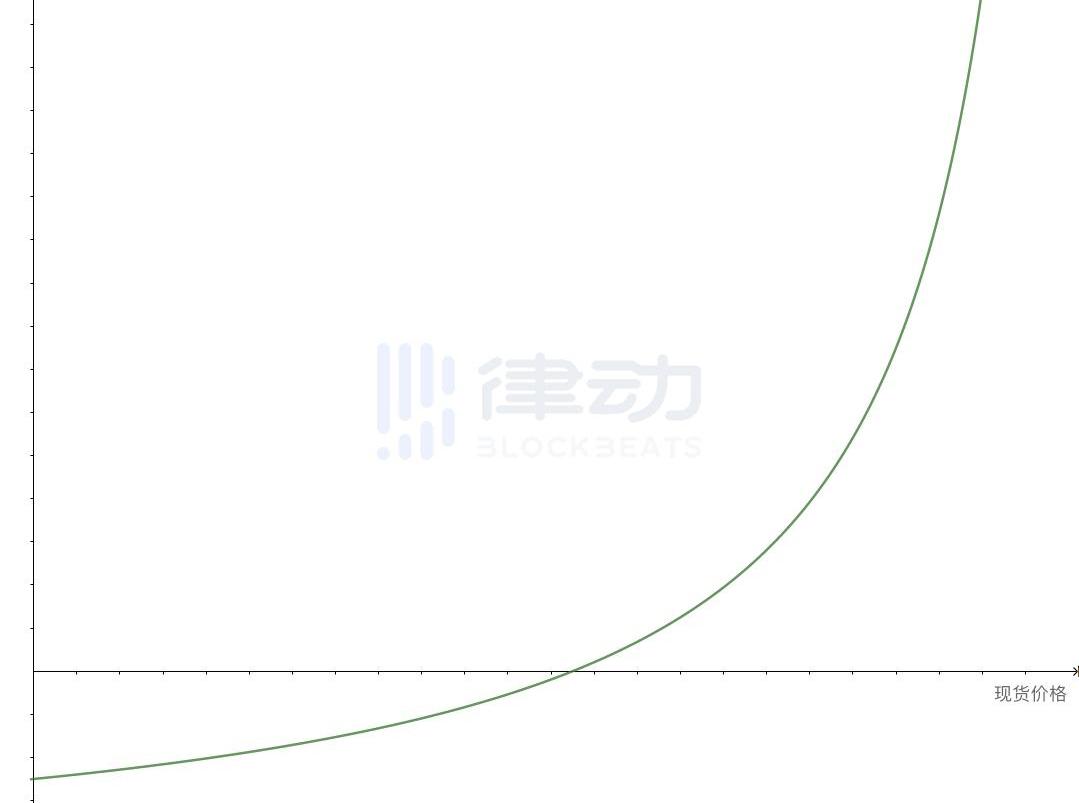

而第二类为凸函数类型衍生品。其典型特征为衍生品的价格与现货价格的变动成非线性关系,比如在现货价格上涨时衍生品价格上涨的幅度更大。而在数学上,凸函数也有明确的几何特征,在不追求严谨数学定义的前提下,凸函数可以被简单的理解为一个函数曲线向上或向下弯曲的函数。

下图是随机生成的一条函数图像向下弯曲的凸函数,如果我们使用这个函数构建一个衍生品,其中x轴代表现货价格,y轴代表衍生品的价格。那么这个衍生品的持有者,就会获得一种不对称的风险与收益,当现货价格上涨时,衍生品持有者的收益增长幅度更大,而当现货价格下跌时,衍生品持有者亏损的速度却会更小。

读者可能已经发现,这种风险收益模式就很类似看涨期权的盈亏模型。因此所有期权类衍生品的核心特征,也可以概括为风险与收益的不对称性,这种属性也常被称为凸性或Gamma值。

这种由凸函数带来的不对称的风险与收益组合,为投资者提供了一种十分理想的投资组合风险管理工具。因此具有凸性的金融产品,在传统金融市场中一直占据着很大的市场份额,常被专业投资机构用来调整投资组合的风险敞口,或构建更为复杂的衍生产品。

然而美中不足的是,传统的期权类产品受制于买权、卖权交易的具体实现形式,因此总是难以彻底摆脱产品会不断到期以及需要行权的缺点。虽然业内一直在进行相关的探索,尝试构建一种没有到期日的「永续期权」产品,但效果却一直不甚理想。

由Paradigm最新论文提出的「乘方永续合约」,便是对这一经典命题的最新回复。它尝试结合已经成功验证过的永续合约产品结构,并通过将其核心函数由线性函数调整为凸函数,试图解决曾经的「永续期权」一直没能真正解决的问题,那就是:构造一个不会到期也不需要行权,同时具有凸性的衍生品类别。

对传统衍生品的重构

我们参照上文的思路,利用永续合约经典的资金费模式,分别对两种映射函数进行产品重构,便会得到两种新的衍生品形式。

从上表中可以看出,所谓乘方永续合约,就是利用了永续合约的资金费机制,构建了与期权风险模式类似的不对称风险敞口的产品。这种结合了资金费机制以及期权类风险敞口的「乘方永续合约」,较传统期权产品具有了以下明显优势:

1.产品结构更为纯粹,不再有交割期、行权价等额外环节,买卖双方可以单纯交易具有凸性的风险敞口;

2.从根本上解决了同一交易对的流动性割裂问题,交易效率大大提高;

3.底层逻辑更简单,方便在计算资源有限的公链上进行产品实现;

4.统一了凸函数类与线性函数类衍生产品的底层函数。从上表中可以看出,y=x其实就是

在n=1时的特殊形式。因此一个衍生品协议,可以仅依靠同一个底层映射函数公式,便能模拟期货与期权两类不同的风险敞口;

乘方永续合约如何体现期权交易的四种风险敞口

我们知道,传统的期权类产品包含四种不同的风险敞口,他们分别是:买入看涨期权、卖出看涨期权、买入看跌期权和卖出看跌期权。

他们的定价函数图像如下:

中n的取值,尝试构造与传统期权函数相似的四种函数图像。

买入看涨期权

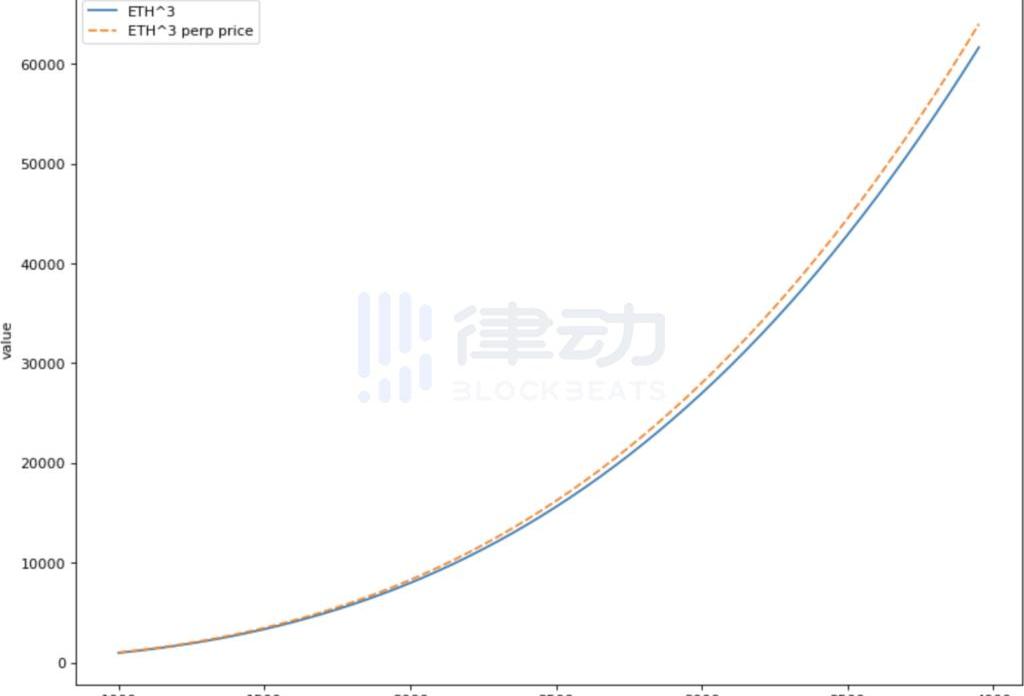

当n>1时,则函数图像会向下突出。乘方永续合约的多方在现货价格上涨时收益增幅更快,现货价格下跌时亏损速度较慢,可以较好的模拟看涨期权的风险敞口。

函数图像本身,黄线是考虑溢价之后的理论成交价格,而黄线高于蓝线的部分,就是乘方永续合约的多方向空方支付的风险溢价。

那么下一个问题自然是,黄线应该高于蓝线多少才属于合理的溢价?论文中用复杂的公式详细讨论了这个问题,而在这里读者可以暂时不去理解复杂的数学公式,只要知道这个溢价的大小会受哪些因素的影响就可以了。

与传统的期权产品一样,乘方永续合约的价格,也就是上文中的溢价,会受到底层资产的波动性、无风险利率的影响。底层资产的波动性越高,乘方永续合约买方支付的溢价就越高,也就是黄线与蓝线的距离越大。此外,代表曲线弯曲程度的n的绝对值越大,代表产品收益与风险的不均衡程度越多,也会使得溢价金额变高。

本文仅基于基本的理论推导,尝试对乘方永续合约可能的应用场景进行讨论,如有不足之处还请专业人士批评指正。我个人对这项创新的第一时间感受是,如果这种模型真的能够落地并被产品化,且没有在应用阶段被证伪,那么其有可能是一个与现货AMM交易机制同等重要的创新。

非常期待能有专业团队将乘方永续合约的设想产品化,并使其能够在真实的市场环境中接受考验。

据CoinDesk报道,阿根廷央行行长MiguelPesce表示,阿根廷央行正在“关注”加密货币的发展.

据TheAthletic9月3日消息,多位俱乐部人士表示,NFL上个月通知各球队,他们暂时不能向加密货币交易公司出售赞助。此外,球队也不能出售NFT代币.

巴比特讯,8月28日,SushiSwap首席技术官JosephDelong发推表示,SushiSwap向此前出手拯救BitDAO在MISO进行荷兰拍卖的著名白帽黑客samczsun支付了100万.

比推消息,美国纽约南区地方法院治安法官SarahNetburn为Ripple和美国证券交易委员会安排了一次新的电话会议,会议将于8月31日下午12点举行.

巴比特讯,9月14日消息,Visa首席执行官AlfredKelly在播客节目“LeadershipNext”中讨论加密货币的未来.

据Cointelegraph8月27日报道,8月份将成为NFT销售的创纪录月份,在过去30天销售额近9亿美元.