本文将探讨:

a)我们如何辨别MicroStrategy(MSTR)的价值,这是一家在加密货币领域处于独特情况的公司,以及价值投资者如何运作的基础知识。

b)无论是否考虑到MSTR对比特币的大量投资,投资MSTR的主要机会成本是拥有等量的比特币。因此,为什么现在以比特币计价比以美元计价更有意义。

c)为什么比特币的定价方法在未来可能变得越来越重要。

众所周知,MicroStrategy是一家现在在比特币中占有重要地位的公司。2020年8月,他们宣布将采用比特币作为其主要的国库储备资产。他们将整个公司的资金转换为比特币,并继续将自由现金流转换为比特币。随后还有两个可转换债券发行,其收益也全部购买为比特币。最近一次是在2021年6月,它们发行了更多不可转换债券,使用所得款项购买了更多的比特币。

根据MicroStrategy官网披露的数据,公司目前总持仓的比特币数量为105,085枚,总价值约为41亿美元。而MSTR的股价目前为$666,公司总价值约为65亿美元。在以下两个方面,他们的情况是在其他公司中是不可比拟的:

他们持有的比特币占公司价值或市值的百分比公司的整体规模。换句话说,相对于公司规模,其他大公司持有的比特币比例要小得多,而其他高比例的持有公司的规模要比它小得多。

从2020年8月左右开始,我们开始看到比特币被添加到几个上市公司的资产负债表中。而?MicroStrategy就是这样的一家公司。这就是为什么你经常听到MicroStrategy被描述为代理比特币ETF。但是,由于他们未来可能会持续购买BTC,因此这种情况可能更具动态性。这就是为什么要研究传统价值投资者如何评估它们的原因。

Berenberg:比特币减半支撑Microstrategy看涨的理由:金色财经报道,Berenberg Capital Market在一份研究报告中表示,即将到来的比特币减半为Michael Saylor的Microstrategy的牛市说法提供了支撑。

Berenberg对Microstrategy看涨价格目标为430美元。该公司在报告中表示,该公司的大部分价值来自其资产负债表上持有的超过15万枚比特币,并补充说,它预计比特币减半后反弹的历史趋势将再次出现。

减半事件使新代币的发行速度降低了50%,有效地减缓了新代币进入市场的速度。第四次比特币减半预计将在2024年4月26日发生。[2023/7/11 10:47:12]

“我持有比特币的时间是……永远。”

传统基于美元的估值

首先股票市场主要以美元计价的方式对MSTR进行估值。毕竟,股价是以美元计价的,而利润是以美元计算的。

对于不熟悉的人,下面我将解释如何逐步形成这种类型的估值。

MSTR的利润相对稳定,近年来并没有显着增长。像这样的公司估值最传统的方法是将所有预计未来利润的现值相加,然后加入除此之外的任何其他相关资产。

美国国会已派遣团队前往欧盟研究MiCA监管法案:金色财经报道,美国国会将派遣由十几名人员(主要是加密和金融科技专家)组成的团队前往布鲁塞尔和巴黎,对欧盟MiCA监管法案进行研究。六名了解此次行程的人士表示,他们将会见欧盟官员和监管机构,以及欧盟企业和贸易团体的加密行业游说者。[2023/2/20 12:18:07]

我们所说的现值是什么意思?10年后收到的100美元不像现在的100美元那么有价值,因此我们需要通过利率对未来利润进行贴现以得出现在的价值。

例如,我们可能会在10年内将100美元估值为:100美元/1.0122^10=88.60美元

这里使用的利率是美国国债的10年期收益率,被视为美元的“无风险”收益率。国债被认为几乎没有风险,因为一旦出现这种情况,美联储可以创造更多的美元来偿还债务。

换句话说,如果我们在10年后想要100美元,我们现在可以投资88.60美元来回报它。相反,我们可以说10年后支付100美元的前景现在对我们来说“价值”88.60美元。然后我们可以每年重复这个计算来“贴现”所有预期的未来利润,并将它们加起来。这种估值方法特别类似于对支付股息的公司进行估值,因为这些利润作为现金流支付给股东。它也与评估债券的方法非常相似。

碰巧的是,从历史上看,MicroStrategy并没有将利润作为股息支付,而是在资产负债表上积累了大量现金,这也是MichaelSaylor首先考虑比特币的原因。无论股息是实际派发、列入资产负债表,还是再投资于业务,产生利润的潜在能力是价值投资的基础。

Michael Saylor:比特币将使黄金逐渐失去货币价值:金色财经报道,Michael Saylor在接受采访时表示,黄金可能会因比特币的增长而经历“妖魔化”。Saylor承认,比特币取代黄金的道路将有高低起伏的特点。但他指出,与黄金不同,比特币被更多司法管辖区采用为货币的机会更大。

他说:“传统的批评家和主流分析师不了解加密经济,不理解比特币,他们讨厌波动。比特币将随着时间的推移逐渐使黄金非货币化,黄金有黄金的实用价值,但它不会被作为21世纪的货币采用。”(Finbold)[2022/8/13 12:23:36]

实际上,分析师在计算股票估值时使用比无风险利率高得多的利率。所使用的整体利率可能反映相关期间的无风险国库利率加上额外的“股权风险溢价”。后者反映了一个事实,即未来利润的实现远不如美国国债的名义回报,后者被视为无风险。这个溢价是非常主观的,但可能每年约为5-6%。平均为美国股票。

总而言之,目前65亿美元的MSTR市值反映了当前价值41亿美元的比特币持有量,加上所有未来利润的贴现总和的现值,以及其他因素。这些可能包括市场对MSTR的任何正或负溢价,以及对已发行可转换债券的调整,以决定这些债券是否可能在未来日期转换为股权。

2021年6月,MicroStrategy宣布发行新的债券,这是MSTR处于动态状态并在机会出现时获得更多比特币的另一个印证。最新发行的债券不可转换。它现在已经被用来购买更多的比特币,但会降低他们将未来利润转换为比特币的能力,因为他们将不得不优先支付这些债券票息。为了说明这一点,该债券为5亿美元,年利率为6.125%,因此该公司每年将不得不支付约3,060万美元来支付利息。

欧盟加密法规MiCA投票已启动,预计当地时间下午5-6点公布结果:金色财经报道,据 Unstoppable Finance 战略及商业开发负责人 Patrick Hansen 在社交媒体上透露,欧盟议会经济委员会已经开始对禁止工作量证明加密货币的加密法规MiCA框架草案进行投票,结果可能会在中部欧洲标准时间下午5点至6点(北京时间3月14日晚12:00-3月15日1:00)左右公布。此前有消息称,一项旨在迫使比特币等工作证明型加密货币转向更环保的权益证明型共识机制(POS)的条款被列入MiCA草案,如果草案通过,可能从2025年1月起将禁止POW共识机制的加密货币服务。[2022/3/15 13:56:34]

基于比特币的估值

我认为现在以美元计价MSTR的传统方式存在一些小问题。它与购买MicroStrategy股票的“机会成本”有关。

每次我们投资一项资产时,我们都会放弃在其他地方使用这笔钱——这被称为机会成本。但是,我们还能在哪里持有这笔钱呢?现在任何人都无法在不相信他们持有的大量比特币作为长期投资的情况下投资MSTR。可以说,投资MicroStrategy主要是放弃对比特币本身的“无风险”投资,否则他们可以持有。合乎逻辑的结果是尝试用比特币为MSTR定价!在这样做的过程中,评估MSTR投资是否“值得”投资比特币,而不是其风险。

值得注意的是,有些利益相关者允许他们接触比特币的唯一方式是购买MSTR等公司的股票。虽然这对某些人来说可能很重要,但让我们暂时假设其他情况。

Quantum Economics创始人:比特币与美元之间的相关性达到历史最低水平:1月14日,Quantum Economics创始人Mati Greenspan发推称,CoinMetrics数据显示,比特币与美元之间的相关性现在为-0.15,为历史最低水平。虽然反向相关性仍然很小,但趋势很明显。这就是当比特币飞了6个月,而美元像石头一样下跌时所发生的事情。[2021/1/14 16:09:34]

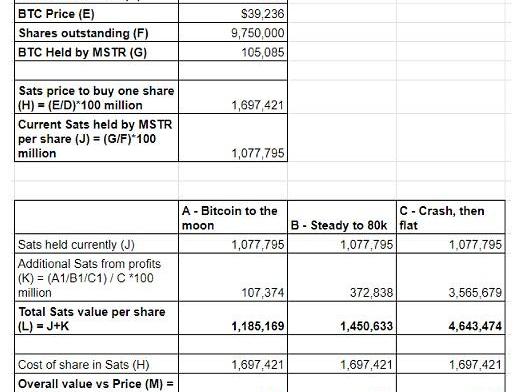

那么我们如何用比特币给MSTR定价呢?起点很简单:MicroStrategy目前持有105,085个比特币。

然后我们需要加上他们未来可能积累的所有比特币的现值。这显然是棘手的部分,因为利润是以美元计算的,所以我们必须估计以美元计算的比特币价格会如何随着时间的推移而变动。我们还必须估计公司未来的利润。

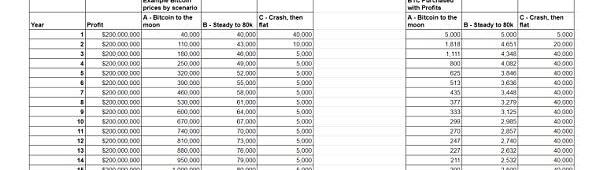

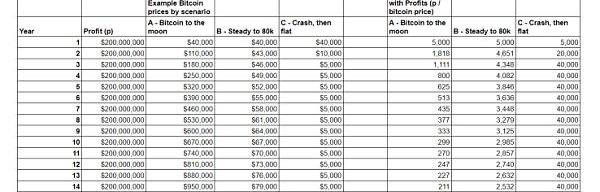

这篇文章更侧重于概念而不是实践,因为我没有用精确的数据进行建模。然而,我已经编造了一些可预测的场景来说明。关于转换为比特币的利润,我们假设MicroStrategy每个季度将价值4000万美元的利润转换为比特币,并且这种情况持续了15年。

我们将如何折现这些利润?持有BTC并不能提供无风险回报,因此我们不必使用上述国债利率——我们实际上使用了0%。

但是,上面提到的股权风险溢价部分应该仍然存在。这再次反映了在这种情况下进行股权投资的不确定性,而不是简单地持有比特币。

最后,我们需要转换为BTC的价格。我认为任何随机分析都是不可能正确的!为简单起见,让我们应用未来15年的三个“可能发生”的场景进行说明:

a)“价格起飞”——比特币在15年内达到每比特币100万美元。

b)“缓慢而稳定”——实现每年低于5%的增长,在15年内达到每个比特币80,000美元。

c)“虚假黎明”——今年之后迅速回落至每比特币5,000美元并保持在这个水平,从那时起只有铁杆的长期持有者支持。

下面的图片表示:理论上,在每种情况下MicroStrategy每年可能购买多少BTC。

那么我们如何评估今天对MSTR的比特币投资?

为简单起见,让我们考虑MSTR的一股,并尝试根据MSTR现在持有的比特币以及转换为比特币的未来利润来评估这股比特币的价值。

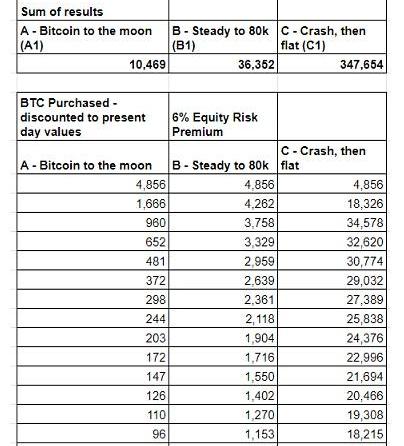

然后,我们需要对上表中额外的未来BTC购买进行折扣,并将它们的总和添加到此。所以:

我们在每个场景中以粗略的利率转换了假设的年度美元利润;仅使用股权风险溢价贴现以获得未来比特币购买的现值;添加MSTR持有的现有比特币。将这些相加然后提供在每种情况下未来MicroStrategy购买比特币的估计。

问题是:“如果我们将一个比特币投资于MSTR股票,当我们对这些股票进行比特币估值时,我们会获得正回报吗?”

如上图所示,当我们将一股MSTR可能产生的比特币的整体价值与比特币的当前价格进行比较时,我们看到以下回报-

a)-30%

b)-15%

c)+174%

根据场景A,将比特币投资到MSTR可能很惨。情景B接近标准,而情景C实际上在BTC方面看起来是一个不错的回报。

当您考虑这些结果时,最引人注目的事情变得显而易见。比特币在15年期间的表现越差,以BTC估值时,投资MSTR看起来就越好!这是因为MSTR将以其赚取的美元利润以较低的比特币价格获得更多BTC。

非常感谢Twitter上@YATReviews的早期评论,他指出这一结果与将MSTR视为“比特币红利证券”是一致的。对于以美元计价的普通股票,当股价较低时,它们的股利实际上可以证明更强大的复合财富,因为这些股利购买了更多的股票。

另一点需要注意的是,如果BTC在未来几年表现非常好,在目前的业务规模下,MSTR可能不会在增加其持有量方面动摇太多)。

风险提示:如前所述,目前已发行的可转换为股权的可转换债券并没有计提。我的理解是,第一次报价的160万股的转换率为398美元;一个简单的方法是将这些包括在估值中的股份数量中。第二次发行价为1,432美元,因此价格更复杂。我会喜欢任何关于包含它们的简单方法的反馈。此外,还有最近一次从2021年6月开始发行的“直接”债券,该债券不可转换。虽然我们假设由于每年3000万美元的息票支付而转换为比特币的利润略低,但我们也应该考虑到在到期时偿还5亿美元的本金。

最后的想法

为什么这种将估值方法更改为比特币价值可能会被证明是相关的?

PrestonPysh此前曾对此发表过评论。想象一下,我们将进入一个以比特币计价的世界,在这个世界中,比特币继续升值,越来越多的公司在其资产负债表上持有比特币。

持有比特币的个人仍然会进行投资,但前提是这些投资的潜力超过了仅持有比特币的机会成本。这可能会导致“价值”股票再次表现良好,因为产生利润的实体可以在其资产负债表中增加更多的比特币。相反,不产生自由现金流的公司则不能,因此它们以比特币定价时的估值可能会更低。

可以说,目前投资增长型股票的趋势是因为每个人都有相当高的时间偏好——因此没有那么重视未来的股息。比特币减少了时间偏好,因此可能会改变这一点。为了让这个概念真正引起共鸣,未来的利润将在比特币中实现。目前,只有真正的比特币矿工才能进行这种类型的计算,但即使是他们也有以法币计价的成本。

创造了世界上第一个“智能NFT”的软件开发商AlethaAI刚刚通过私人代币销售获得了1600万美元的资金,以创建一个由其机器人填充的元宇宙.

来源:Medium 作者:iamthetorn 翻译:思嘉 如果没有修改智能合约中使用随机性的方式,不要将Loot的代码用于新项目。Loot的智能合约有一个设计限制,影响着初始代币分配的公平性.

本文编译AxiePulse目前,AxieInfinity经济依赖于在Axies需求的驱动下将ETH存入生态系统。Axie需求可能主要由新玩家驱动.

本文来自?Decrypt原文作者:TimHakkiOdaily星球日报译者|余顺遂 摘要: SneakyVampireSyndicate团队希望其项目能发展成一个元宇宙社区.

支付巨头Visa是最新加入NFT热潮的大公司,周一宣布于8月19日以近15万美元的价格购买了CryptoPunk7610,这是NFT收藏品项目CryptoPunks3,840名“女性”朋克之一.

近年来随着数字资产的名声大噪,以及市场基础设施和监管框架的不断发展,加密货币、证券代币和加密证券等数字资产逐渐出现在投资者的视野之中.