本文转自;

在美妆行业深陷功效成分内卷之时,「胶原蛋白」这个老牌原料正在悄然崛起。

把时间轴拉回到2009年,一支来自双美生物的胶原蛋白填充剂开启了国内医美的新时代,经历漫长的浮沉岁月,这个几乎被淹没在玻尿酸风头下的胶原蛋白,却突然从市场泛黄的记忆中苏醒过来。

在功效护肤的趋势下,胶原蛋白开始从医美走向日化场景,在一众热门抗衰成分中崭露头角,尤其在今年的资本浪潮助推下,收获更多的话题热度;另一方面,合成生物学的兴起,国内松动的市场格局,都让各大原料和品牌们看到了更多的增量希望。

沉寂许久的胶原蛋白能否重获新生?当前的行业市场又存在着什么样的竞争变数?胶原蛋白真的能够成为下一个「国民成分」吗?

01资本抢滩:市场空间尚存

胶原蛋白以及与之捆绑的「医美」、「护肤」概念是2022年资本市场的关键词之一。

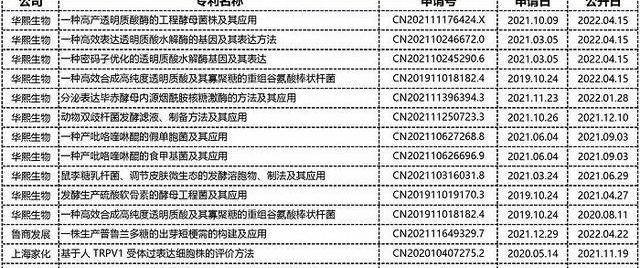

国内就有三家胶原蛋白原料巨头同时冲击「胶原蛋白第一股」——创尔生物和锦波生物转战北交所、巨子生物向香港联交所提交上市申请。

今年4月份,玻尿酸巨头华熙生物以2.33亿元收购深耕胶原蛋白市场多年的益而康生物,并表示将重组胶原蛋白视为继透明制酸之后的第二大战略性生物活性物;8月10日,江苏创健医疗在官微发布消息称,公司顺利完成首轮近2亿元融资,由资生堂资悦基金领投,华方资本、鼎晖百孚、华立医药跟投,据透露,创健医疗同样存在IPO计划。

与此同时,关于「胶原蛋白是否能成为下一个玻尿酸」的话题也在不断升温。

从市场格局来看,虽然国内原料端的玩家众多,但行业资源尚未集中。当前胶原蛋白的主要制取方式分为两种:动物源提取法和基因工程重组法,其中,采用动物源提取法的代表公司有创尔生物、双美、华熙生物、贝迪生物及长春博泰;基因重组的有巨子生物、丸美股份、创健医疗及聚源生物等。

根据弗若斯特沙利文的数据预测,当前动物源提取的胶原蛋白占据市场主要份额,但重组胶原蛋白增速较高,规模有望实现反超。

另一方面,胶原蛋白正经历着玻尿酸类似的路径——从医用场景向日化场景的广泛介入。无论是生物医用材料和注射填充领域,还是功效性敷料和功效护肤品领域,胶原蛋白均有广泛应用。

其中,在生物医用材料和注射填充领域,以动物源胶原蛋白为主,在功效性敷料和功效护肤品领域,则以重组胶原蛋白为主。

在医美的注射填充项目中,常见的有胶原蛋白、玻尿酸和肉素,但目前胶原蛋白的体量和市场渗透率目前尚不及后两者。

在功效护肤赛道上,胶原蛋白也与玻尿酸有深度交叉。例如在承接轻医美术后的功效性敷料产品,主打成分多以胶原蛋白和透明质酸为主,并复配积雪草等舒缓成分,产品形态包括冷敷贴、凝胶和喷雾等。

重组胶原蛋白作为一种胶原蛋白制备类型的统称,2021年,国家药监局组织制定了《重组胶原蛋白生物材料命名指导原则》,对重组人胶原蛋白、重组人源化胶原蛋白、重组类胶原蛋白的概念做了严格区分,由于技术原因,当前市面上只有重组人源化胶原蛋白和重组类胶原蛋白两类产品。

弗若斯特沙利文数据显示:2021年中国重组胶原蛋白产品总规模为108亿元,功效性敷料市场规模约48亿元,占比44%;功效护肤品市场规模约46亿元,占比43%,合计占比87%;预计到2027年,重组胶原蛋白应用排前三的产品形态将是功效护肤品、功效性敷料和注射填充材料,销售额分别有望达到64.5亿元、25.5亿元和12.1亿元,占比分别为60%、24%和11%。

当前,国内主打胶原蛋白的功效品牌数量远未饱和,这也意味着重组胶原蛋白仍是功效护肤赛道中的蓝海。

回顾近年的风向,各个品牌围绕抗衰成分展开了激烈的竞争,而重组胶原蛋白则有望跻身由A醇、玻色因以及多肽三巨头组成的第一梯队。

与主打保湿修复的玻尿酸相比,重组胶原蛋白最突出的优势在于更广阔的功效想象空间,且更能迎合热门的抗衰功效宣称;而在「成分党」盛行的当下,重组胶原蛋白也随着一众KOL的普及深入人心。

不过,要成为下一个玻尿酸,胶原蛋白还有很长的路要走。

02技术瓶颈:能否借力合成生物学实现低成本量产?

这是一场跨越近半个世纪的成分暗战。

1981年,全球第一款牛胶原蛋白植入物Zyderm的获批后,胶原蛋白的填充产品迅速扩张,在2000年左右一度占据90%的市场份额;但玻尿酸的出现却开创了一个新时代。

根据华创证券测算,国内胶原蛋白注射市场规模约为10亿元,仅占我国注射级医美超300亿元市场的3%左右。

究其根源,还是受限于技术瓶颈,玻尿酸的产能和性价比也是胶原蛋白现阶段难以企及的。

根据据弗若斯特沙利文数据:2021年,中国动物源胶原蛋白产品规模为179亿元,占比62.4%,2017-2021年复合年均增长率为21.8%,预计2027年有望达到655亿元,占比37.7%,2022-2027年复合年均增长率为25.3%。

2021年,中国重组胶原蛋白产品规模为108亿元,占比37.6%,2017-2021年复合年均增长率为63.0%,预计2027年有望达到1083亿元,占比62.3%,2022-2027年复合年均增长率为42.4%。

动物胶原蛋白作为市场主流,常见的制备方式有酶解法和酸解法,但前者成本较高,后者提取时间长,产率较低,原料在不同反应条件下所得产物略有不同;此外,动物胶原还面临着安全性的问题。

根据华创证券测算,奥精医疗牛胶原采购成本为14万元/kg,而双美注射针剂生产成本则高达200万元/kg,远远高于玻尿酸成本。

重组胶原蛋白则采用基因工程法制备,以微生物作为细胞宿主,常见的有大肠杆菌和毕赤酵母,但前者存在纯化困难,产物活性低的缺点;后者以甲醇为诱导物,容易产生细胞性。

这种方法制备的重组胶原蛋白缺乏稳定的三螺旋结构,生物活性仍存疑,胶原支撑性也不够。

肽源生物科技有限公司的原料负责人余力行曾向春雷社指出,目前市面上比较常见的是「重组类胶原蛋白」产品。这类胶原蛋白经过设计、修饰后,跟人的胶原蛋白基因编码序列或氨基酸同源性低,在功效、安全性上表现均不佳。

更重要的是生产成本依旧高昂——据华创证券测算,目前市面上每克人源胶原蛋白材料售价在1万元以上,按照锦波生物90%毛利率计算则生产成本在100万元/kg。

回溯1980年之前,国内玻尿酸生产的主流方式同样是通过动物组织提取,彼时的当时玻尿酸价比黄金,一公斤公开售价在万元以上。

但华熙生物通过微生物发酵法生产玻尿酸实现了量产,并将每公斤玻尿酸的生产成本从上万元降低到几十元,这也使华熙一跃成为玻尿酸原料领域的霸主。

据智研咨询数据,2021年全球玻尿酸原料市场销量达620吨,较2020年增加了170吨,同比增长37.78%,同年华熙生物的玻尿酸产能高达470吨。

而以根据巨子生物的规划为例,未来三年胶原蛋白的产能将超过200吨,但也只是华熙生物去年玻尿酸产能的40%。

在此背景下,近来备受瞩目的合成生物学因为具有「万物皆可合成」、「低成本高效率」、「绿色环保」等特点,开始与重组胶原蛋白产生深度绑定,从行业视角来看,为胶原蛋白提供了技术破局的可能。

在供应链层面,重组胶原蛋白的原料巨头们均有相应的产能扩充计划;赛道上的玩家们也大多以合成生物学为依托,抢占科研高地。

同时,重组人源化胶原蛋白由于在技术上能做到其基因编码序列或氨基酸序列与人体自身的序列一致,生物学相容性更佳,且具有功效性表现好、低免疫原性的优势,也逐渐受到市场的青睐,有望成为下一个品牌竞逐的明星成分。

03群雄逐鹿:老玩家的野望和新贵的热情

具体到功效护肤赛道上的竞争,在重组胶原蛋白领域,既有拓荒老兵的坚守,也不乏新贵的探索,更面临着「跨行」巨头的冲击。

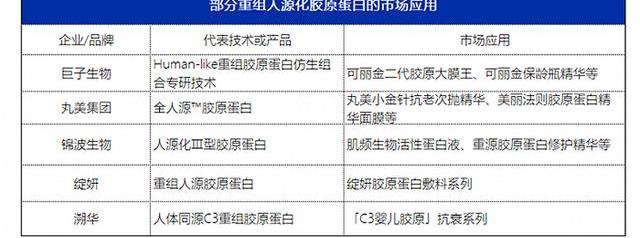

巨子生物和锦波生物都以旗下品牌为支点,进行「妆字号」+「械字号」的布局,希望通过打造华熙生物式的经营链条,通过品牌矩阵抢占抗衰市场。

根据中信证券报告,功效性敷料在淘系销售额前十的品牌中,仅有可复美和创福康主打胶原蛋白成分。

按照现行国家标准,巨子生物重组胶原蛋白「分子库」中已储备的33种不同类型的重组胶原蛋白,均属于「重组人源化胶原蛋白」的范畴,其中包括3种全长Ⅰ、Ⅱ、Ⅲ型重组胶原蛋白,5种重组胶原蛋白功效片段,25种功能强化型重组胶原蛋白。

去年,巨子生物将企业的核心重组胶原蛋白技术升级为Human-like重组胶原蛋白仿生组合技术,典型的应用便是可丽金在2022年第一款新品「抗衰保龄瓶」。

产品核心成分是Human-like重组胶原蛋白,复配乙酰基六肽-8、乙酰基六肽-1对抗皮肤表层皱纹;雨生红球藻、肌肽、DNA钠成分,抑糖+御氧+防护光损伤,形成多维度抗衰链路。

这款产品在名字和外观的统一设计别出心裁,具有记忆点。

在企业层面,巨子生物计划实施五项产能扩张计划,包括扩大两个现有生产设施及建设三个新生产工厂,预计生产设施的总投资约为人民币14.81亿元。

以眼部抗衰起家的丸美在近年来也将重心放在重组胶原蛋白上。2021年,丸美公布了与暨南大学及基因工程药物国家工程研究中心共研共创的基于基因工程技术的「重组人源化胶原蛋白」,创新性地将「翻译暂停」这一蛋白表达技术运用到胶原蛋白的制备过程中,打造出「I链III+C」嵌合型原创结构的专利原料全人源胶原蛋白,并作为美丽法则产品的核心成分。

胶原蛋白因为活性要求,剂型的选择上,一般是做成「冻干」形式。不过,以肽源为首的胶原蛋白原料企业,也较早开始探索,比如通过脂质体包裹技术做成微乳产品,以提高胶原蛋白的货架期活性和增加剂型选择。

肽源集团出品的SMR思美润,同时推出与人体100%同源的重组III型人源化胶原蛋白,实现医械结合,联合增效,打造全方位轻医美矩阵。

此外,华熙生物、贝泰妮等上市巨头也开始关注这个领域。

华熙生物在今年4月份发布公告称,将以2.33亿元收购益而康51%股份,借此正式进军天然胶原蛋白领域,并为益而康配备更完善的研发团队。

在原料层面,将增强在牛胶原以外的原料、III型等其他类型胶原蛋白、胶原蛋白+X等复合材料等产品领域的研发,以及在3D打印、粒体细胞培养、类器官等创新领域原料的开发。

在医疗器械层面,将研究面部填充剂、敷料、骨科及神经外科的组织功能材料等。

在功效性护肤品层面,将完善产品布局,构建「HA+胶原蛋白+其他生物活性物」的业务架构。值得一提的是,华熙生物在合成生物学方面的研究已有一定基础,目前,企业合成生物技术路径重组胶原蛋白处中试阶段,有望于2023年前后正式投产。

从华熙生物的相关布局来看,正试图在胶原蛋白领域复制其「玻尿酸奇迹」。

近来在医美院线领域动作不断的薇诺娜,也推出过两款械字号酵母重组胶原蛋白敷料,从长远来看,希望突破「敏感肌」增长天花板的贝泰妮,或许也不会错过这个重组胶原胶原蛋白的风口。

小结

1、在国内原料端,胶原蛋白的市场格局尚未稳定,多家企业都在全力冲刺IPO,也并未出现像华熙生物一样在玻尿酸领域具有统治地位的龙头企业,目前正处于群雄逐鹿的阶段,大型原料企业多以「妆字号」+「械字号」战略,打造全方位的胶原蛋白抗衰王国。

2、胶原蛋白追赶取代玻尿酸的路途还很长,但方兴未艾的合成生物学以及前者更广阔的功效想象空间提供了理论上的可能。

3、面对功效护肤赛道上的惨烈内卷,提前卡位胶原蛋白领域的新锐品牌具有先发优势,但入场要求也十分苛刻,往往需要动人的科研叙事和更新颖的营销打法。

文|春雷社文中产品图来自品牌官方微博及天猫旗舰店

参考资料:中信证券,《胶原蛋白,奏响美丽与健康新号角》

Billions项目组 瑞波币正在努力清除兑美元的0.405美元阻力区。XRP价格必须保持在0.380美元以上,以避免出现剧烈的看跌反应。瑞波币目前从兑美元的0.4050美元阻力区走低.

图片来源:摄图网授权 2022年中国奢侈品牌市场首次出现负增长2022年,全球奢侈品市场进一步复苏,获得同比17%的高速增长,市场规模达到25450亿人民币.

图1DeFiStackReference模型结算层该层负责完成金融交易,并履行所有相关各方的义务。这包括解决潜在的冲突,并就一个系统的当前状态达成共识.

在整个加密货币市场最近的大屠杀中,Ripple每天都出现大幅下跌并失去关键支撑位。它在1月份创下多高点,现在正在寻找稳固的反弹水平.

去年10月31日,香港政府在“香港金融科技周”发表宣言,决心竞争全球虚拟资产中心和Web3中心。与新加坡相比,香港虽然在Web3政策上慢了半拍,但是在底蕴上仍是亚洲最强的城市之一.

作为新加密法规的一部分,迪拜禁止发行隐私币。例如,这包括Monero(XMR)。 BTC突破35500美元关口 日内跌幅为6.41%:火币全球站数据显示,BTC短线上涨,突破35500美元关口,