1

一周焦点

特斯拉降价会带来什么影响?有哪些投资机会?

特斯拉降价,无疑在2023年初的全球车市掀起了滔天巨浪!乐观者认为这是特斯拉和马斯克直面白热化的竞争,主动挑起价格战,必将进一步提升市场份额!悲观者认为,新能源一哥都祭起降价大旗,无非是穷途末路,唱起了自己的挽歌。

特斯拉降价,从根本上来说,是因为新能源产业的竞争格局不断恶化,其次,从2012年6月开始交付models,到2015年9月交付的modelx,2017年三季度model3下线,2020年Q1modely的交付,一哥特斯拉已经3年12个季度没有新车型上市了,技术迭代大大减缓,产品销售日渐疲软,降价无疑是刺激消费者的最直观的利器。按照过往的操作经验,此招屡试不爽,降价之后销售额显著攀升。

最后,作为一家超级工厂,特斯拉融合了新能源汽车的整车集成设计,一体化压铸,超级供应链管理,坚持以成本定价,降价的背后是来自高毛利的底气,但是毫无疑问,此番降价将对蔚小理等新势力形成巨大的压力。

特斯拉2022年新能源车产量137万台,销量131万台,低于华尔街140万台的增长预期,销量低于预期、车辆事故、产品降价、通过卖股票杠杆收购推特,诸多因素给特斯拉股价形成了很大的压力,2022年年跌幅一度接近七成,让木头姐等特斯拉的拥簇者深陷泥潭。

我们的观点是:投资者对特斯拉此番降价应该高度重视,它很可能是特斯拉股价重新走上升趋势的一个导火索。这里面主要有两大逻辑,一是降价会提升特斯拉的市场份额,对其他新能源车形成降维打击;二是我们要看到特斯拉和马斯克本身的核心竞争力在不断的增强。

毫无疑问,从马斯克的创业史就可以看出,他是全球最懂互联网的企业家之一,他收购推特,转向短视频向TikTok学习,倡导内容自由化,成为比特币、狗狗币的拥趸,通过裁员和企业文化改革培训企业的狼性基因,这本身都是符合互联网行业的发展要求和发展格局的,虽然分散了精力,但不至于干败。

从本质上来讲,特斯拉不仅仅是一家新能源汽车的生产制造和销售企业,同时通过技术变革将传统分布式的零配件体系转向了以域为代表的集中式电子控制架构,实现硬件冗余的在线升级以及性能提升,而马斯克的目标远不止于此,在他的商业版图中,从SolarCity的发电到特斯拉的用电,到储电以及Autopilot的能源互联网,形成了完整的新能源闭环,同时通过智能驾驶以及人行机器人擎天柱等广域的商业纵深和完整的生态,让特斯拉在竞争白热化的新能源下半场拥有超强的综合竞争实力。

当然,我们还有一个维度来观察特斯拉,就是它的国际化。按照计划,特斯拉今年还有电动皮卡cybertruck,重卡semi以及ModelY跟S的改进型车辆相继推出,依然拥有可以期待的增长空间。即便特斯拉未来推出新款乘用车的速度不达预期,它的国际化能力,依然可以保证特斯拉未来维持相对比较高的增长速度!比如特斯拉目前在欧洲新能源车的市场的份额仅次于大众,在中国新能源车的市场份额又仅次于比亚迪,它的国际化扩张能力仍然值得期待!

新车型+新业务,这就是特斯拉的核心竞争力,尤其是在自动驾驶、能源互联网、储能、太阳能发电等领域,只要马斯克用心去做,任何一个领域都有可能再造一个特斯拉!从各种声嘶力竭的唱衰特斯拉,到乐观地从特斯拉降价行为中看到这家企业的优势,这就是翼虎投资一贯主张的投资中的“极限思维”,我们要善于从极度悲观中找到绝佳的投资机会,比如去年10月31日我们在港股市场极度看空腾讯、美团、港交所时大胆抄底,都是极限思维在投资实战中的生动展示。

以上是我们关于特斯拉降价的些许思考,供大家参考!

2

一周综述

全国各地疫情冲击高峰期已过,后疫情时代到来,稳增长、数字经济、信创、创新药和风光储赛道等主题轮番上涨,股价提前反应的消费复苏类板块反而较弱,整体行情偏机构风格,赚钱效应较好。

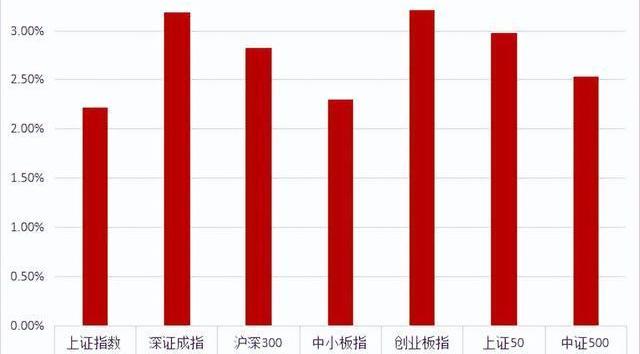

全周上证指数2.21%,深成指3.19%,创业板指数3.21%。盘面计算机、建筑材料、通信、电力设备和家用电器等涨幅居前,农林牧渔、社会服务、交通运输、美容护理和煤炭等表现较差。

随着疫情管控超预期放开,短期会对生产经营造成一定冲击,但整体风险可控,预计春节后可以正常复工复产,社会生产活动回归常态。最新局会议已经明确指出要统筹好疫情防控和经济发展,大力提振市场信心,稳增长、稳就业、稳物价,推动经济整体好转,继续保持积极的财政和稳健货币政策,扩大内需和进一步改革开放。中美对抗将是持久战,两国将会围绕各自核心利益反复博弈。全球宏观经济下行压力较大,衰退预期升温,仅少数几个行业增长预期相对乐观。好在美联储加息周期已经接近尾声,货币政策对市场的冲击告一段落,且在衰退预期之下各国也会推行相对宽松的货币政策或积极的产业政策,利好股市流动性和估值提升。整体来说,热点活跃,市场经过长时间底部盘整,风险已经释放,即将开启新的周期。

3

市场概况

上证指数报3157.64收盘,2.21%;

深证成指报11367.73收盘,3.19%;

沪深300报3980.89收盘,2.82%;

中小板指报7508.84收盘,2.30%;

创业板指报2422.14收盘,3.21%;

上证50报2713.63收盘,2.97%;

中证500报6012.82收盘,2.53%;

4

股市虎评

医药板块

医药行业指数整体2.41%,各个细分领域,化学制药1.90%,生物制品5.04%,医疗器械1.53%,医药商业2.85%,中药0.69%,医疗服务3.31%。

板块观点

疫情相关走弱,市场演绎复工复产逻辑,疫情修复下的创新药和代工产业CXO表现较好。短期寻找估值与业绩增速匹配的底部标的,中长期看好创新药、OTC类及符合产业趋势的相关行业与个股。

行业动态

1.1月5日,国家医保药品目录调整的现场谈判正式开始。业内表示,随着越来越多的重磅创新产品有望通过谈判进入医保目录,这对广大患者来说是一大福音。

新消费板块

本周消费与互联网板块中,家电+4.5%,轻工+3.9%,食饮+2.7%,纺织+0.8%,商贸+0.3%,美护+0.1%,社服-1%,沪深300+2.8%;传媒+2.3%,港股互联网+9.5%,恒生科技+6.1%。

板块观点

三级子行业中,厨房电器、卫浴制品、瓷砖地板、定制家居涨幅居前,涨幅超7%;自然景区、超市、百货跌幅居前,跌幅超5%。出行链消费走弱,地产产业链表现较强。中华医学会建议加强疫后医美风险管控引起医美板块情绪波动。

行业动态

.1月5日,贵州茅台生肖系列暨“巽风”数字世界发布会通过线上与线下结合方式召开。癸卯兔年生肖酒以及巽风数字世界正式公开亮相。

机械板块

本周机械设备板块+3.31%,跑赢沪深300指数0.11个分点,其中表现相对较好的子板块为其他自动化设备、楼宇设备、磨具磨料、机器人、其他通用设备。表现较差的子板块有工控设备、自动化设备、工程机械器件、轨交设备、纺织服装设备

行业动态

1.根据CME的预测,2022年挖掘机全年总销量约26.45万台,同比下降约23%。其中国内市场下滑明显,销量约为15.6万台,同比-43%左右;出口市场高增长,销量约为10.8万台,同比+58%左右。从下游行业来看,基建方面延续高景气,前11月固定资产投资完成额累计同比+11.65%。房地产方面,前11月商品房销售、房屋新开工面积累计同比分别扩大1、1.1pct,固定资产投资端也并未出现回暖,前11月累计同比为-9.8%。政策方面,房地产信贷、债券、股权“三只箭”利好频出,极大提振了地产行业信心。近期《扩大内需战略规划纲要》的印发也有助于地产需求的回升。

2.根据国家统计局服务业调查中心中国物流与采购联合会发布的数据,12月份,制造业采购经理指数为47.0%,比上月下降1.0个百分点,低于临界点,制造业生产经营景气水平较上月有所回落。从企业规模看,大、中、小型企业PMI分别为48.3%、46.4%和44.7%,比上月下降0.8、1.7和0.9个百分点,均低于临界点。从分类指数看,构成制造业PMI的5个分类指数均低于临界点。生产指数为44.6%,比上月下降3.2个百分点,表明制造业生产继续回落。新订单指数为43.9%,比上月下降2.5个百分点,表明制造业市场需求持续减少。原材料库存指数为47.1%,比上月上升0.4个百分点,表明制造业主要原材料库存量降幅有所收窄。从业人员指数为44.8%,比上月下降2.6个百分点,表明制造业企业用工景气度降低。供应商配送时间指数为40.1%,比上月下降6.6个百分点,表明制造业原材料供应商交货时间有所延长。

新能源板块

汽车行业指数整体3.82%,各个细分领域,汽车整车2.32%,汽车零部件5.25%,汽车服务0.53%,其他交运设备8.48%。

板块观点

本周新能源车板块反弹,汽车零部件环节领涨。

据数据显示,2022年1-11月,全球新能源汽车实现装机446Gwh,同比增长74.7%。从全球装机量TOP10来看,中国动力电池企业仍占6席,其中宁德时代、比亚迪2022年前11月已分别实现装车165.7与60.6Gwh,分别同增102%与168%,位列全球前二。

值得注意的是,2022年韩国系三大电池企业LG新能源、SKon与三星SDI虽同样实现装车量的同比增长,但市场份额较去年却下滑7.4%,主因2022年海外市场需求在能源危机、通胀等因素影响下表现不佳所致。

目前股价已充分反应年底月销量环比走弱,锂电材料估值2023年普遍回落到20倍PE,电池30倍PE左右,随着疫情封控的放开,一季度销量或出现积极信号,锂电板块将逐步酝酿反弹。

行业动态

1.12月31日,集度智能驾驶主题媒体沙龙在2022年广州车展现场举行。集度智能驾驶负责人王伟宝博士宣布集度智驾团队已在广州开启第三城场景泛化测试,继北京、上海之后集度高阶智能驾驶场景泛化再下一城。

2.1月5日,仰望品牌暨技术发布会在深圳召开,正式发布了全新高端汽车品牌仰望及其核心技术“易四方”。百万级新能源硬派越野U8和百万级纯电动性能超跑U9也同步亮相。未来,“易四方”技术将标配搭载于仰望品牌全系车型。

半导体板块

Wind半导体指数走高,截至周五收盘,Wind半导体指数涨165.94点,涨幅为3.15%,收报5430.62点。

板块观点

从电子元件、材料、设备、设计、制造、DM、封测、分销等领域选取了143家半导体公司作了统计。IC概念股本周表现较好,上涨的股票数量有126家;下跌的股票数量有16家,1家收平。

根据wind统计数据显示,IC慨念股本周只有34家公司涨超5%,4家公司涨超10%。

涨幅方面,航锦科技涨15.17%排在第名,联瑞新材涨11.09%排在第二名;盛路通信涨10.67%排在第三位。此外,芯朋微本周也涨超10%,其他如聚辰股份、赛腾股份、中颖电子本周也均涨超5%。

在跌幅方面,IC概念股本周在整体行情向好的背景下,涨势喜人。截至周五收盘,IC概念股本周只有4家公司跌超5%。其中,新莱应材以6.89%的跌幅排在跌幅榜第一名,长川科技跌5.94%排在第二,华峰测控跌5.48%位列第三名。而思瑞浦、宏微科技、菲利华等本周虽有不同程度的跌幅,但是幅度较小。

行业动态

1.据美媒报道,市场期待已久的苹果VR头显近日有多个新功能曝光。此外,全球最大的消费电子展CES5日起开幕,三星、索尼、TCL等国内外厂商将密集发布新品。

据研究公司CCSInsight近日公布的数据,2022年全球VR/AR可穿戴设备出货量下降了12%以上,仅960万台。

该机构预计,宏观经济疲软将在2023年继续影响XR(包含VR/AR/MR等)市场。2023年将是增长缓慢的一年,VR/AR设备的销量将增长至1140万台,但在2024年之前,VR/AR设备销量不会显著改善。

不过,另一家机构IDC的报告预计,VR/AR设备出货2023年将恢复增长态势,或同比增长31.5%。该机构预计AR和VR头显在未来数年将持续增长30%以上,到2026年的出货量将达到3510万台。

2.据日本媒体本周一报道,苹果公司已经通知几家零部件供应商在今年第一季度减产AirPods、AppleWatch和MacBooks的组件。一位苹果供应商的经理说:“苹果已经提醒我们,自去年第四季度以来,实际上几乎所有产品线的订单都在减少,部分原因是需求没有那么强劲”。

3.2023年1月3日,紫光集团旗下上市公司紫光股份(000938.SZ)一纸公告宣告新华三再迎股权变动,引发外界关注。紫光股份发公告宣布,计划向美国HPE(慧与)收购持有新华三(H3C)49%的股权,使其成为旗下全资子公司。

出售价格将按照新华三在2022年4月30日前一年扣除非经常性损益后的税后利润的15倍来确定,支付方式为现金。根据合资条款,HPE预计将在30天内公布收购价格。

衍生品板块

场内期权

标的指数走势

本周为新后的第一周,受益于节前资金的回流,本周各场内期权标的指数均大幅上扬,与节前大强小弱相比,本周所有指数普涨,整体人气有所回升。

波动率

本周各场内期权合约20日历史波动率仍旧持续下降,在上周的基础上继续下降。在历史波动率下降的同时,各场内期权合约的历史波动率也同步下降。

行情预测

因为元旦节前资金在本周基本上已经回流完毕,且临近春节长假,预计下周暂无大量增量资金入场,再叠加各场内期权合约标的隐含波动率处于低位,没有超额大涨或大跌预期,因此各指数下周可能运行平稳。

场外指数雪球

本周各主流券商普通标准雪球报价票息均降至近期低点,主要原因为基差和波动率的双杀,具体如下:

1.各标的指数的股指期货基差缩窄,甚至是升水较多,导致股指期货月度超额收益减少;

2.各标的指数的历史波动率下降,近期各股指期货标的指数的20-30日历史波动率普遍在年化15%以下,相比两个月前普遍在年化20%以上有较大的降幅。

量化研究

本周三大指数放量上涨,沪弱深强,多IH空IC收益0.15%。2022年12月23日,中国金融期货交易所发布通知,自2023年1月1日起至2023年12月31日止,减半收取股指期货和国债期货交割手续费、股指期权行权手续费。

2021年8月以来,中金所已实施减半收取股指期货和国债期货交割手续费措施,本次降费措施是中金所实施系列降费措施的延续和深化,市场受惠程度将进一步提高。

中金所相关负责人表示,实施手续费降费是中金所响应党中央国务院关于“减税降费”重要决策部署,扎实推进证券期货监管系统“我为群众办实事”系列活动的积极举措,将进一步降低投资者参与金融期货交易成本,满足投资者风险管理需求,更好畅通金融服务实体经济渠道。

下一步,中金所将在中国证监会统筹指导下,持续深入学习宣传贯彻党的二十大精神,切实践行服务宗旨,以更大决心、更硬举措、更实作风全力推进减税降费政策不折不扣落到实处,在服务和融入新发展格局中展现更大作为。

私募排排网将量化私募基金收益分为量化CTA与股票量化,其中量化CTA包括量化多策略、量化趋势、量化套利;股票量化包括沪深300指增、中证500指增、中证1000指增、量化选股、其他指增等。

今年期货市场投资体验明显优于股票,从量化对冲基金各策略的表现来看,量化CTA收益表现也是明显强于股票量化。1332只量化CTA私募基金的年内平均收益4.33%,高达60%的基金取得正收益。同期股票量化平均收益仅为-6.75%,正收益占比仅为24.14%。不过需要注意的是,在股票量化私募产品中,指数增强占据较大比例,从数量来看,以500指增、1000指增为主。虽然股票量化私募产品平均收益告负,但是又以指增产品往往对标追踪指数,与同期指数动辄近20%的跌幅相比,仍有相当比例的产品取得正超额。

股指期货

本周为股指期货2301主力合约第三周,周五,IH、IF、IC、IM2301对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为5.77、9.91、11.38、4.88,而上周五对应2301数据为10.74、7.77、6.33、4.18,发现IH的基差升水减少,IF和IC的基差升水增加,资金回暖到中小票,新能源光伏等赛道股迎来布局机会。

融资融券

从两市融资融券余额数据上看,融资余额增加,融券余额先增加后减少。截至1月5日,上交所融资余额报7647.79亿元,较前一交易日增加3.60亿元;深交所融资余额报6874.27亿元,较前一交易日增加13.13亿元;两市合计14522.06亿元,较前一交易日增加16.73亿元。1月6日,2年期国债期货主力合约TS2303下行0.05%至100.890;5年期国债期货主力合约TF2303下行0.06%至101.060;10年期国债期货主力合约T2303下行0.08%至100.350。10年期国债利率涨0.24BP,至2.83%;10年期国开债利率涨0.50BP,至2.96%。

标签:马斯克300OOKSLION马斯克最新推特狗狗币是多少luna币一夜3000万倍LooksRareLIONISLAND价格

今天市场上大多数代币的加密货币价格都在下跌。比特币和以太坊分别暴跌3.54%和5.17%。 今日加密货币价格:在美国证券交易委员会指控总部位于加利福尼亚州的Kraken加密货币交易所提供未注册的.

据中新网,近日,北京宣武医院贾建平团队在《阿尔茨海默病杂志》上报道了一位19岁被临床诊断为阿尔茨海默病的病例。文章中表示,该患者是目前已知最年轻的阿尔茨海默病患者.

Billions项目组 当今社会越来越多的人开始研究元宇宙模式,都在寻找元宇宙开启的密码,为了探寻真相,我们的记者春节期间也连线了全球峰集团、紫荆文化集团、中国鹏圣集团,董事局主席.

随着物竞天择,适者生存的自然演化,越来越多的动物走到了即将被自然界淘汰的边缘,其中还不乏许多能称霸一方的动物,如今却也走在了濒临灭绝的边缘.

|难以理解:1、花几千上万亿搞封控挽救了近百万人的事能干,只要花上百亿就能挽救两三十万人的事却不干了;2、一方面声称“太贵了我们不起掏钱”,一方面花钱买便宜但无效的安慰剂.

比特币生态似乎火起来了:先有前Twitter创始人JackDorsey的社交应用Damus的爆火出圈,又一次带火比特币闪电网络.