1.溯本追源,医美填充针剂大有可为

根据《医疗美容服务管理办法》,医疗美容是指运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑。根据美容方式不同,医美可分为手术类和非手术类,非手术类又可以进一步划分为光电类和注射类;根据实现功效不同,注射针剂可划分为填充类,萎缩类和其他类,其中填充类即对皮肤做“加法”,实现饱满、立体效果,包括胶原蛋白、玻尿酸、再生材料等针剂;萎缩类即对皮肤做“减法”,实现除皱、瘦脸瘦身功效,主要为肉素。本篇报告我们主要聚焦填充类针剂,分析其发展趋势、市场格局和增长机会。

1.1颜值经济崛起,医美市场持续快速扩容

供需两端齐发力,颜值经济崛起带动医美市场扩容。需求端看,人均可支配收入增长,叠加医美认知度和消费意愿提升,求美需求持续坚挺。我国人均年可支配收入预计2020-2025年将以7.8%的复合增速增长,同时医美企业持续推进营销推广,微博、小红书、美图秀秀、新氧等网络媒体兴起,网红经济崛起带动大众对外形的关注度提升,医美消费的认知度和消费意愿不断提升,根据艾媒咨询数据,我国近六成民众对轻医美消费持理解态度,近八成民众表示未来愿意尝试轻医美消费,未来医美市场消费人群有望持续扩容。供给端看,技术进步为医美产业发展奠定坚实基础。手术类医美服务方案不断改进,非手术类医美材料不断创新,配方不断升级,产品种类不断丰富,覆盖更多爱美人士的差异化需求,进而带动客单价和疗程数的持续提升。

横向对标全球市场,我国医美渗透率显著低于欧美日韩成熟市场,未来增长潜力有望持续释放。从渗透率看,2019年韩国医美渗透率约为20%,美国为15%,日本约为11%,而的医美渗透率仅为3.6%,有巨大提升空间。从每千人进行的医疗美容治疗次数看,我国居民的平均医美诊疗次数显著低于日本、巴西、美国及韩国。随着爱美意识的进一步觉醒,消费水平的提高以及国内医美市场监管的完善,国内医美市场规模将会不断扩大,增长潜力将持续释放。

立足黄金赛道,我国医美市场持续快速扩容,增速高于全球平均水平。根据弗若斯特沙利文报告,按服务收入计,2016-2020年我国医美市场规模自人民币776亿元增至人民币1549亿元,CAGR4达18.9%;预计2030年将达到人民币6535亿元,CAGR10达到15.5%。整体来看,若剔除2020年疫情影响,全球医美市场经过多年发展,规模增速仍保持约10%的较高水平,进一步验证医美市场长期空间广阔。而我国在技术进步、颜值经济崛起、渗透率提升背景下,医美市场规模则有望以15-20%的更高增速扩容,是全球增速最快的市场之一。

1.2非手术类医美需求强、模式优,是主要增长点

从需求端看,非手术类医美具有价格低、效果好、恢复快、安全便捷等优势,对医美入门者更加友好,匹配医美扩容人群特征,成为医美市场主要增长点。受益于医用生物及化学技术以及应用材料技术水平的提高,非手术类医美的治疗效果不断提升,可实现的变美功效日渐丰富,同时恢复时间缩短、并发症出现风险降低,单疗程费用通常在数百至数千元,远低于手术类的数万元花费,对新入门的医美“小白”更加友好,匹配当前医美市场扩容人群的主要特征,市场接受度和普及率更高。

从标准化复制能力看,非手术类医美项目的个体差异更小,医生操作难度更低,整体标准化程度更高。医美手术方案在不同个体间差异较大,且手术效果高度依赖医生的操作水平,优质医生培养难度和周期较大,商业模式标准化程度低,难以快速大规模复制;而非手术类医美主要依托注射针剂和光电设备,操作层面难度降低、标准化程度提高,医生培养难度和周期缩减,针剂、设备的品质和医生的操作水平共同影响治疗效果,虽然治疗方案也需要考虑个体差异,但整体标准化复制性远高于手术类。

从外延能力看,非手术类医美在材料、配方等方面外延性更强,能够通过产品的升级创新不断突破成长曲线,释放更大的增长潜力。手术类医美的技术迭代周期较长,颠覆性技术的出现和普及难度较大;而非手术类医美在产品端具有更有更强的外延创新能力,不同产品形成梯度发展。注射材料不断创新,配方不断升级,如不同分子量、交联度的玻尿酸,搭配不同成分配方,实现不同功效;光电设备不断迭代,如热玛吉设备从一代升级到五代,在治疗时长、精准度、持久度、疼痛感等方面不断改进。产品的丰富与升级下,相关生产商和服务商得以实现规模体量的进一步提升,展现出更大的增长潜力。

从竞争壁垒及产业链议价能力看,非手术类医美涉及的针剂、设备必须通过医疗器械审批,这使得中游厂商具有更强的审批壁垒,从而在利润分配中获得更多主动权。从产业链视角看,医美产业链可划分为上游原材料供应商、中游药物及器械生产商及下游医美服务机构,不同环节的竞争壁垒将影响产业链的利润分配。对手术类医美来说,影响手术效果的核心壁垒掌握在分散的医生个体手中,机构端控制力被削弱,议价能力和利益分配中更为被动;对非手术类医美来说,针剂和设备的品质特点将影响治疗效果,针剂和设备的研发和审批壁垒掌握在中游生产厂商中,使其在产业链利润分配中获得更多主动权。以嗨体和宝尼达为例,原材料生产环节的毛利率可达70%-80%,产品生产商的毛利率达85%-95%,同时也能给医美服务机构留有一定的利润率。

从消费黏性和现金流来看,非手术类医美具有治疗周期短,消费黏性更强,现金流更稳定。手术类医美通常为一次性操作,实现长期甚至永久性效果;而非手术类医美则需要按疗程操作,以达到最佳效果,且由于注射物代谢和光电效果减弱,需要定期重复治疗才能维持长期效果,因此非手术类医美就有更高的复购率和用户黏性,从而为相关生产商和服务商提供更持续稳定的现金流。

强劲需求叠加高效商业模式,国内外医美市场中,非手术类医美均呈现出更强大的增长潜力和更高的规模增速,占比逐渐扩大。根据弗若斯特沙利文数据,按服务收入计,全球市场看,2020年全球非手术类/手术类医美市场规模分别为261/994亿元,非手术类医美占比20.8%;2030年全球非手术类/手术类医美市场规模预计分别达到1529/2075亿元,CAGR10分别为19.3%/7.6%,非手术类医美增速更高,规模占比也将扩大至42.4%。我国市场看,2020年我国非手术类/手术类医美市场规模分别为773/776亿元,非手术类医美占比49.9%;2030年我国非手术类/手术类医美市场规模预计分别达到4166/2369亿元,CAGR10分别为18.3%/11.8%,非手术类医美增速更高,规模占比也将扩大至63.7%。

1.3填充针剂市场增长动能强劲,大有可为

非手术类医美可以进一步划分为注射和光电类,光电类通过特定波长光能刺激皮下组织破坏和新生,注射类通过针剂材料实现填充或萎缩,不同治疗手段各有功效特点,匹配不同求美者需求,均呈现出一定发展潜力。考虑到针剂产品较光电设备的初始投资更低,现金流更稳定;且我国填充针剂产品的国产化率更高,本土厂商的产品布局更多、研发推新更活跃,本文先行聚焦医美填充针剂市场,并将在后续系列报告中对其他细分市场进行分析。医美行业技术升级和产品迭代较快,基于目前的材料制备技术及相关产品,我们认为2025年高增长的确定性高,各个细分市场的展望更为清晰,因此我们对2025年各细分市场的规模和格局进行展望。

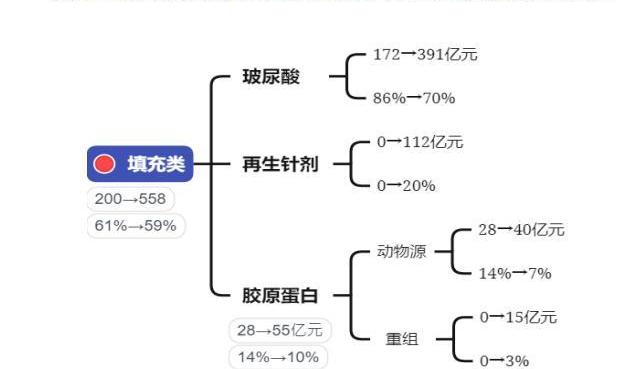

厂商持续的消费者教育、消费者年轻饱满的审美需求、针剂类产品安全便捷低价的优势、审批端放开以及新材料的差异化功效,带动我国医美填充针剂市场高速增长。根据弗若斯特沙利文数据,按零售额计,2020-2025年我国医美填充针剂市场规模将从221亿元增长至558亿元,CAGR7高达23%,占医美注射针剂市场比例由61%调整至60%。

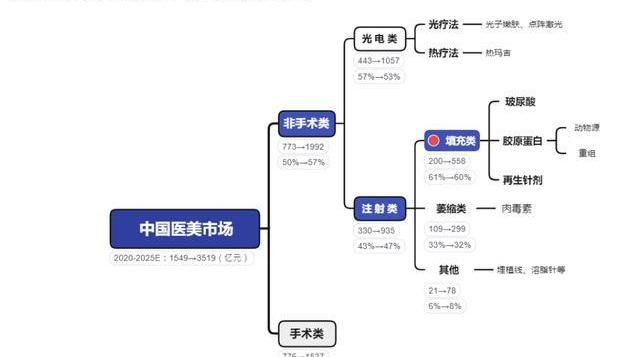

综上,颜值经济崛起带动我国医美市场快速扩容,2020-2025年,我国医美终端市场规模有望由1549亿增长至3519亿,CAGR5为17.8%;其中,非手术类医美凭借更优的商业模式,更强的市场活力成为拉动医美市场增长的主要驱动力,2020-2025年,我国非手术类医美终端市场规模有望由773亿增长至1992亿,CAGR5为20.8%,非手术类医美占医美市场整体规模比例有望由50%上升至57%;非手术类医美项目百花齐放,填充针剂产品国产化率较高,市场增长动能强劲,未来有望快速扩容,是医美行业的高景气赛道,2020-2025年,我国填充针剂终端市场规模有望由221亿增长至558亿,CAGR5为23%,填充针剂占针剂市场整体规模比例有望由61%调整至60%。

2.从发展路径和生命周期看医美填充针剂结构性机会

填充针剂主要包括玻尿酸、胶原蛋白、再生类等材料,受Ⅲ类医疗器械审批限制,过去我国填充材料以玻尿酸为主,2021年以来基于重组胶原蛋白、再生材料的产品相继获批。新材料产品的面世将释放新的增长机会,并将对填充针剂市场格局带来新的影响。

2.1发展路径→未来格局:玻尿酸为主体,胶原蛋白、再生材料差异化发展

我们复盘了全球及我国医美填充材料发展历程,发现国内外整体上都经历了“奥美定-胶原蛋白-玻尿酸-再生类”的迭代路径。

填充材料的迭代路径背后是基于不同材料的制备技术和功效特点。制备技术方面:玻尿酸分子结构相对简单,人工制备、分子量控制和交联技术最为成熟,产品端应用最广泛最丰富;再生材料为人工合成的可量产材料,材料的微球制备、复配工艺快速发展,带动再生针剂产品逐渐丰富、功效逐渐优化;胶原蛋白人工合成技术尚在发展中,当前动物胶原仍占据一定市场,主要限制来自产能,重组胶原潜在应用空间巨大,未来若生物活性和支撑性技术得到突破,将带动重组胶原填充剂产品逐渐丰富和市场快速扩容。

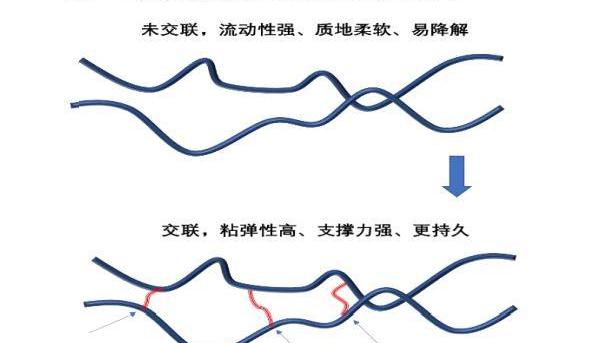

玻尿酸:是一种链状结构的多糖,不同分子量和交联度可以呈现不同的性状,满足不同的医美诉求,由于分子结构相对简单,当前玻尿酸的分子量控制和交联度控制技术已较为成熟。从制备方法看,玻尿酸分子可由动物组织提取或人工微生物发酵合成,其中微生物发酵法不受动物组织来源限制,产量提高、成本更低,且相关的菌株培养、发酵过程监控、杂质代谢等技术已较为成熟,人工微生物发酵玻尿酸的分子结构和功效与动物提取法无差异,使得微生物发酵法成为主流生产方式,且微生物发酵法的成熟也成为带动玻尿酸应用产品丰富与市场扩容的重要因素。

再生针剂:主要成分为PLLA或PCL,二者均为人工合成的高分子材料,可实现规模化量产。同时,材料的微球制备技术不断发展,医美厂商可以将PLLA/PCL微球直径控制在适合人体注射和代谢的20-70μm;混悬技术不断发展,部分产品可以实现PLLA/PCL与其他凝胶材料的复配。生产技术的进步使再生材料的应用场景从医疗端逐渐拓展至医美端,并推动医美注针剂产品丰富、功效优化和市场认可度提升。

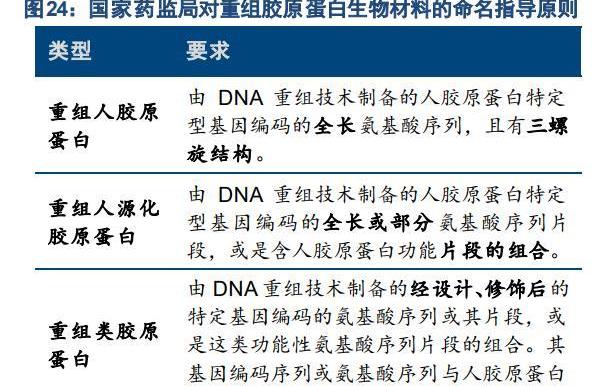

胶原蛋白:是一类高分子蛋白质家族,包括多种类型,每种类型的蛋白质分子都有其特定的基因编码,对应不同的氨基酸组成和排列方式,并由此就决定了胶原蛋白不同的空间结构和功能。从制备方法看,胶原蛋白过去只能从动物组织中提取,随着基因工程技术进步目前也可以通过人的基因片段重组表达实现规模化、低成本生产,且我国的胶原蛋白重组技术已处于全球领先水平并持续快速发展。由于胶原蛋白种类多、分子结构复杂,人工重组生产的技术难度较大,尤其作为医美填充材料的胶原蛋白,需要更低的致敏性及更高的生物活性和支撑性,因此需要做到与人胶原蛋白链氨基酸序列一致,并且要由三条α-肽链构成特定的三螺旋空间结构,这对相关公司的重组技术提出了更高要求。锦波生物旗下重组人源化胶原蛋白填充剂“薇旖美”,其氨基酸序列的重复单元与人胶原蛋白氨基酸序列特定功能区相同,且功能区域具有164.88°柔性三螺旋结构,2021年成功获批为III类医疗器械,标志着重组胶原蛋白在医美领域的应用技术取得突破性进展;巨子生物已构建起重组胶原蛋白分子库,包含3种全长重组胶原蛋白,即Ι型、Ⅱ型及III型重组类人胶原蛋白,25种功能强化型重组胶原蛋白和5种重组胶原蛋白功效片段,其中全长重组胶原蛋白可以做到与人胶原蛋白链氨基酸序列完全一致。我们认为,随着基因工程技术快速发展,叠加胶原蛋白巨大的潜在应用市场驱动,相关企业有充足的动力积极推进重组胶原的技术升级和相关产品的商业化开发,未来重组胶原蛋白的功效,尤其是生物活性和支撑性方面,有望逐渐提升甚至达到与天然胶原蛋白趋同的水平。

各材料功效特点方面,玻尿酸安全性、填充效果、持久度表现均衡,性价比高,占据市场主流;再生针剂可刺激胶原蛋白再生,长效性和自然度较好,定价较高主打高端市场;动物源胶原蛋白自然度突出,持久度有限,主要适用于眼下等局部适应症;重组胶原蛋白目前支撑性待提升,规模效应下价格有下降空间,未来技术进步下,潜在应用空间广。

结合不同材料的发展路径和功效特点,我们认为,影响医美填充材料迭代格局的主要因素为:安全性、自然度、持久度和价格,综合来看即“效价比”。市场发展初期,“价”和量产性为主要矛盾,使得低价格带、高量产性的品类如玻尿酸,快速占据主要份额;随着厂商扩容、消费升级和消费者教育推进,求美者对“效”的关注度逐渐提升,对效果改善的支付意愿增强,并更加注重材料特点与注射部位、适应症的匹配性,使得更安全、更自然、更长效,能更有效解决差异化适应症的材料如再生针剂、胶原蛋白等有机会占据一定市场份额,并对主流材料玻尿酸形成部分分流。因此我们预计,未来我国医美填充针剂市场有望形成以玻尿酸为主体,胶原蛋白、再生材料差异化发展的格局。

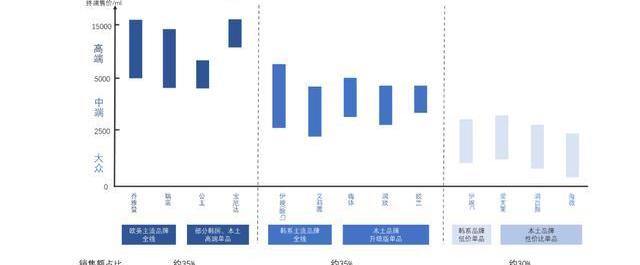

玻尿酸:主流地位仍稳固,在填充市场整体扩容趋势下,玻尿酸针剂规模仍将保持快速增长趋势,高端产品或部分被再生针剂分流,若重组胶原技术突破则或对局部适应症产品造成分流,但整体预计仍可保持六成至七成份额。一方面,玻尿酸作为获批最早、合规产品最多的主流填充材料,在技术成熟度、产品丰富度和性价比方面仍有优势,因此未来主流地位仍然稳固,预计仍将占据填充针剂市场六到七成的主要份额。另一方面,再生针剂或对高端市场形成一定分流,对应品牌主要为欧美主流品牌,对应生产者主要为海外厂商;此外,当前眼下等皮肤组织薄、动态要求高的细分适应症市场主要使用差异化玻尿酸和动物源胶原蛋白产品,其中动物胶原由于扩产难、售价高,规模份额有限。未来若重组胶原支撑性得到验证,作为可量产材料产能提升、价格下降,则或将进一步对细分适应症和中小分子玻尿酸产品造成一定挤出。

再生针剂:再生针剂在自然度、长效性上具有相对优势,作为人工合成材料量产性无虞,当前终端售价较高,主要基于偏高端的市场定位以及相关厂商和服务机构的盈利要求。未来再生针剂有望凭借自然长效优势占领一定市场份额,考虑到其售价偏高,预计主要对高端玻尿酸市场形成分流,综合考虑高端玻尿酸销售额占比以及海内外再生针剂渗透率,预计再生针剂占填充针剂市场份额有望达到20%,对应终端规模约112亿。

重组胶原蛋白:在支撑性得到验证之前,在终端作为填充剂的使用场景有限,或主要用于肤质改善性需求,如水光类项目,对原有填充针剂市场的挤出效应不强。若空间结构技术突破,支撑性得到验证,则重组胶原在填充自然度与动物胶原趋同的基础上,还突破了动物胶原的致敏性和量产性局限,产能提升、价格下行,将对动物胶原形成大幅挤出和替代;进一步地,由于兼具安全、自然、价格优势,还有望进一步挤占玻尿酸市场份额,考虑到玻尿酸制备技术门槛更低售价更低、完善的分子量控制技术和交联技术下长效性和塑形力更好,相比之下重组胶原将主要吸引消费水平中上、追求自然与时效的平衡、解决动态皮薄适应症的求美者,对应中小分子、中低交联度、定位细分适应症、中高端价格带的玻尿酸产品。基于以上分析,我们认为,若重组胶原支撑性得到验证,则重组胶原蛋白填充剂占填充针剂市场份额有望达到18%,对应终端销售额约100亿。

动物源胶原蛋白:动物源胶原蛋白由于易携带动物病而具有一定的致敏性,注射级动物胶原需向上追溯三代动物确保没有疾病史,符合条件的供应商较少,导致产能受限,扩产难度大、周期长,生产成本高。若重组胶原的支撑性较弱,则动源胶原仍将凭借自然度优势,在眼下等局部适应症占据一定市场份额。供给端产能将成为主要限制,假设双美产能20万ml,主要销往大陆,终端售价8800/ml,弗缦产能20-30万ml,终端售价6800/ml,对应终端销售额可达到约30-35亿元。中长期需关注重组胶原的功效验证,若技术改进下,重组胶原支撑性与动物源趋同,且安全性更高、量产规模效应下售价更低,则动物胶原填充剂或将被重组胶原严重挤出,规模大幅萎缩。

整体来看,我国医美填充针剂市场将形成以玻尿酸为主体,胶原蛋白、再生材料差异化发展的格局。若重组胶原支撑性较弱,则2025我国玻尿酸/再生材料/动物源胶原蛋白/重组胶原蛋白终端销售额分别有望达到391/112/40/50亿元,占比分别70%/20%/7%/3%;若重组胶原支撑性得到验证,则2025我国玻尿酸/再生材料/动物源胶原蛋白/重组胶原蛋白终端销售额分别有望达到335/112/10/100亿元,占比分别60%/20%/2%/18%。

2.2生命周期→投资要点:三大材料梯度发展,把握不同产品投资要点

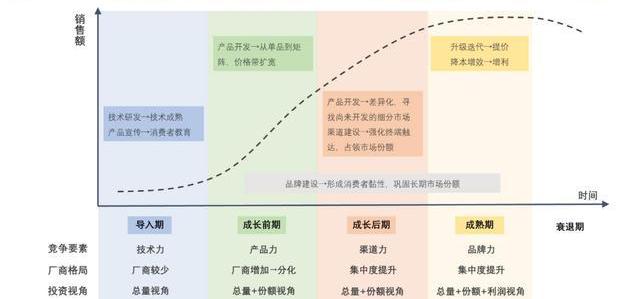

上文我们基于不同医美填充材料的生产技术和功效特点,分析期未来的市场份额和规模空间,下面我们将依据产品生命周期理论,进一步分析每种填充材料所处的发展阶段,进而得出对应需关注的投资要点。我们将医美注射填充产品的生命周期划分为四大阶段:导入阶段、成长阶段、成熟阶段和衰退阶段,我们认为,当前我国重组胶原蛋白产品处于导入期、再生针剂处于成长前期、玻尿酸产品处于成长后期、动物源胶原蛋白产品本身处于成长期,但未来可能面临一定衰退风险。

我们将各发展阶段的经营特点和投资要点总结如下:

导入阶段:产业发展前期,其标志是填充材料的技术逐渐成熟,商业化产品获批面世,并开始寻求向更安全、自然、持久、可量产方向升级。该阶段厂商需要基于持续的研发投入和领先的技术实力率先推出商业化产品,技术成熟初期,市场合规产品相对较少,技术实力本身可以建立起较强的壁垒,拥有技术实力的企业能凭借合规产品、领先产能占据竞争优势。此外,由于消费者教育尚在初期,技术仍在持续优化,相关参与者尚未充分入局,因此导入期的投资视角更多关注行业总量,即需求端的推广和技术端的突破能否顺利形成有效需求,带动行业快速扩容,过渡到下一发展阶段。

成长阶段:产业发展中期,供给端特点为基础生产技术趋于成熟后,技术门槛逐渐降低,厂商增多,产品供给逐渐丰富;需求端特点体现为消费者教育逐渐到位,市场渗透率快速提升,行业高速扩容。此外,在产品供给不断丰富的同时,产品销售表现会开始出现分化,部分产品开始凭借强大的消费者认知度、精准的适应症和完善的渠道网络获得更多市场认可,消费者自然选择和厂商间兼并收购下,供给端集中度逐渐提升。在总量扩容与集中度提升趋势下,关注行业增速和主要厂商市占率变化。

消费者对产品的需求多样化程度越高,产品的潜在差异化程度就越高,对应的成长期就越长。考虑到消费者面部结构的差异化、求美部位的多样化以及审美的个性化,医美填充产品在材料种类、质地、适用部位等方面有较大的差异化空间,因此,我们将医美填充产品的成长期进一步划分为成长前期和成长后期:

成长前期:厂商在技术成熟基础上,开始加大产品层面的开发,产品在配方、功效、定位等方面开始呈现差异化特点,从大单品逐渐扩充到产品矩阵,价格错位竞争下不同价格带逐渐被填充和拓宽,产品力是该阶段的关键竞争要素。

成长后期:厂商在价格带完善的基础上,进一步推进产品开发,此阶段各主要价格区间已有相应主流产品,市场尚存的增长点主要体现为差异化机会,即医美注射产品的差异化适应症拓展。同时,产品供给的丰富意味着消费者可选范围扩大,叠加消费者教育趋于完善,市场更加透明,渠道作为连接产品与终端消费者的桥梁,重要性显现,持续布局、积累广泛而稳定渠道网络的厂商往往更具竞争优势。

成熟阶段:产业发展后期,产品供给和消费者教育已相对完备,市场进入稳定发展阶段,厂商通过产品升级实现提价扩大收入,通过降本增效增厚利润。该阶段,品牌力重要性凸显,成为关键竞争因素和核心壁垒,品牌力强的企业拥有更强的定价权和更多的交叉销售机会,能够在消费升级趋势中,顺利实现产品的升级提价和高端化转型。而品牌力建设是一个贯穿各发展阶段的长期过程,背后体现了厂商对消费者需求的持续把握、对产品质量的稳定输出和对品牌形象的长期宣传。考虑到前文所述,我国医美渗透率仍低,求美者填充需求快速释放,我国医美市场2020-2030年将以15.5%的复合增速高速扩容,我们认为,我国各医美填充材料市场增长动能充足,尚未进入成熟期。

衰退阶段:衰退阶段背后往往是需求端的萎缩或颠覆性替代产品的出现。我国医美市场仍在高速扩容,预计短期内整体需求不会出现大规模萎缩,但技术进步、替代性新产品出现,可能使原有细分产品被逐渐挤出甚至淘汰。此外,医美产品生产商在全球和我国均呈现出集团化发展趋势,发展思路上由围绕某种医美材料延伸逐渐演变为围绕消费者求美需求延伸,并通过内部研发和外部并购,对各类医美材料和设备进行全矩阵覆盖。这种集团化、矩阵化的发展模式在更好满足消费者需求的同时,也使厂商保持了对潜在新兴材料的敏感度,有望率先发现新契机并研发布局,使自身成为颠覆性替代品的技术引领者和生产者,对冲新产品对原有产品的冲击,并形成新的增长曲线。因此,看好围绕消费者求美需求进行多材料、矩阵化布局的中游医美生产集团,有望穿越材料迭代周期,实现长期稳定增长。

结合各材料的生产技术和产品特点,我们认为,当前我国重组胶原蛋白产品处于导入期、再生针剂处于成长前期、玻尿酸产品处于成长后期、动物源胶原蛋白产品本身处于成长期,但未来可能面临一定衰退风险。玻尿酸:处于成长后期,看好差异化适应症的细分市场快速增长,以及品牌效应下头部厂商集中度提升;再生针剂:处于成长前期,看好市场整体扩容放量,以及产品销售表现或将逐渐分化,功效好、渠道强、培训广的产品有望率先占领消费者心智和市场份额;重组胶原蛋白:处于导入期,支撑性的验证将成为重组胶原填充剂由导入期进入成长期,实现快速扩容放量的拐点,关注相关厂商在关键领域的技术突破,在研产品的审批进展,以及已获批产品的终端市场效果反馈。动物源胶原蛋白:本身处于成长阶段,产能限制下关注现有产能释放和新建产能落地进展,未来若技术改进下,重组胶原支撑性与动物源趋同,则可能被重组胶原挤出进入衰退阶段,届时需关注仅在动物源胶原蛋白领域进行单一布局的厂商的销售下滑风险。

精选报告来源:。

记者|司林威 8月11日,最新行情数据显示,以太坊的价格已经突破1900美元,24小时涨幅超13%。创自6月6日以来的最高点,以太坊总市值也回到了2200亿美元上方.

伴随着准三胎时代的来临,愈来愈多顾客交通出行都选择自驾游,因为他们可以更好地照看孩子与老人,而且十分的方便快捷,可是当下流行的SUV车型尽管容积也很大,也有着七座车型可选择.

图片来源@视觉中国 文|创业最前线,作者|李小反,编辑|蛋总当前,中国有高达9500万抑郁症患者,新冠疫情后,全球重度抑郁症和焦虑症的病例分别增加了28%和26%,抑郁症患者激增5300万.

图片来源:搜狐网 6月,苹果在WWDC上正式发布了iOS16操作系统,同时也带来了新一代的CarPlay车载交互系统.

北京商报讯币圈风波不断,这起虚拟货币的局更是遭到官方点名。8月3日,北京商报记者注意到,美国证券交易委员会官网于当地时间8月1日,披露了Forsage创办及营销团队等11人涉嫌参与加密货币庞氏.

北京商报讯9月1日,2022年中国国际服务贸易交易会金融服务专题展在北京首钢园正式举行,作为2022年服贸会九大专题之一,本届金融服务专题展由北京市地方金融监督管理局牵头组织筹办.