这是一家国内领先的信息安全解决方案提供商,公司可以为数字人民币提供信息安全和签名认证等服务。

目前该企业不仅中标了北京银行数字货币安全认证项目,还被工信部评为专精特新“小巨人”企业,这也彰显了公司的核心竞争力。

从公司的现金流量表中翻译官发现,该企业每年支付给员工的薪酬已经连续四年实现了增长。这说明公司正处在高速发展的扩张期,每年都在招兵买马。

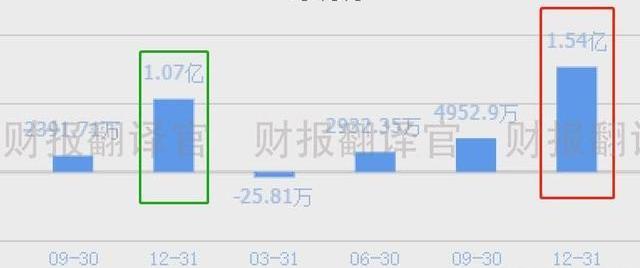

在高速发展的阶段,公司的历史业绩更是连续四年实现了大幅度的增长,并在2021年以1.54亿元的净利润创出了历史新高。

业绩连续增长说明该企业的净利润目前正处在上升通道中,未来净利润还有惯性增长的可能性。

而公司的股票在近期却出现了调整,股价在63个交易日内已经回撤了47%,股票的价格即将被拦腰斩断。

动态 | 针对EOSPlay遭遇新型随机数攻击 BM称EOS运行正常:针对9月14日EOS DApp EOSPlay遭遇新型随机数攻击,损失数万EOS的情况,BM转发相关新闻并评论称,EOS运行正常。这与攻击者向ETH或比特币发送收费高昂的交易垃圾邮件没有什么不同。网络没有冻结代币持有者,只是没有额外的带宽可供免费使用。[2019/9/15]

主营业务及核心竞争力

通过分析该企业的财报翻译官发现,公司是国内领先的信息安全解决方案提供商,以密码技术为基础支撑,致力于解决身份安全、通信安全和数据安全等信息安全问题。

这家企业信息安全产品的收入占比为84.76%,技术服务的收入占比为11.14%。

声音 | BM:将在下一次升级时解决CPU相关问题:据IMEOS报道,BM在电报群中提到CPU相关问题,主要是以下几点:

1.仅抵押少量资源就可以无限免费的进行交易和操作从来不是EOS设计的初衷。

2.CPU问题解决方案应该是花费少部分钱就能租到足够的EOS供用户使用(IMEOS注:而不是指无限使用)。

3.REX的推出会解决CPU市场租赁问题。

4.DAPP开发者可以为用户质押CPU,并且该质押方式与现有的完全不同,将会采取联合签名交易实现该操作。

5.CPU问题将在下一次的硬分叉升级中得到解决。[2018/12/12]

翻译官在财报中还发现,公司的身份安全、数据安全和通信安全产品均适用于数字货币领域,并与各大银行展开了深度的合作。

而本次中标的北京银行数字货币安全认证项目,主要是为其提供数字人民币签名服务器等。

除此之外,该企业还中标了深圳金融科技研究院的数字货币项目,为其提供网关及签名验签服务器等。

而在公司的前十大流通股东中竟然都是投资机构,不仅有银行和证券公司,甚至还有社保基金,这些足以说明该企业的发展潜力。

声音 | BM:或许有一天Block.one会将CPU资源借出:据MEET.ONE消息,昨日凌晨有人在电报群询问BM:当我们处于CPU拥堵模式时,由Block.one质押的50,000,000个CPU是否将继续“保留”且不会被使用?对此BM回应:或许有一天Block.one会把这部分资源借给Rex,锁仓并不意味着出售,该部分的资源仍然可以用于NET资源。[2018/11/26]

以上是对公司的介绍,下面我们来分析一下该企业净利润变动的情况。

净利润表现

以下内容和财务数据均源自该公司2021年财报中,第93页的合并资产负债表,和第99页的合并利润表,并没有任何个人观点。

在2021年公司的业绩连续四个季度实现了增长,全年净利润为1.54亿元,比2020年增长了44%。

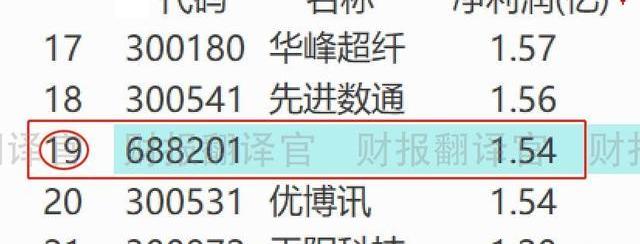

而这家企业2021年的净利润,在A股数字货币板块54家上市公司中,排名第19位。名次不算高,说明其规模并不大。

声音 | BM:接下来关键项目顺序是Hard fork—钱包/REX—IBC:据引力观察报道,BM称,钱包早就开发好了,正在extensive QA,为的就是要让钱包的质量和 EOS 的名誉相匹配,要做就做个最牛逼的,所以确保准备妥当。接下来的好几个关键项目的顺序应该是Hard fork—钱包/REX—IBC。[2018/11/12]

该企业还有一个亮点,那就是公司的规模虽然不大,但是其赚钱的能力却很强。

衡量盈利能力要使用净资产收益率这个指标,它是净利润和股东权益的比值。

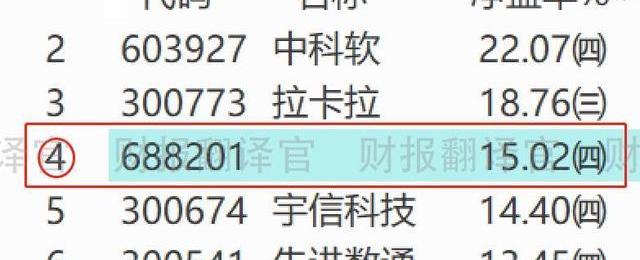

2021年这家企业的净资产收益率为15.02%,这说明只要管理层用股东的100元钱,通过生产经营12个月后,就能赚回15.02元的净利润。

而这个赚钱能力,在A股数字货币板块54家上市公司中,排名第4位。

最后我们来分析一下公司的估值情况,看看其目前是处在被低估的状态,还是处在被高估的状态。

判断估值需要使用市盈率这个指标,它是股价与每股收益的比值。

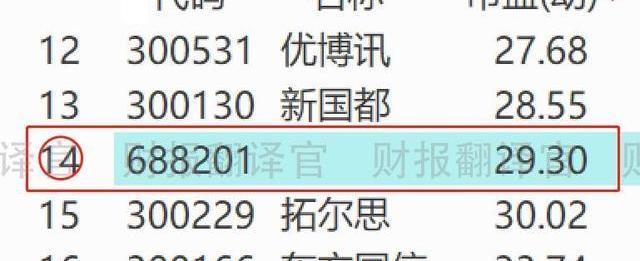

2021年该企业的市盈率为29倍,这说明如果公司的管理层把每年的净利润都分给股东的话,你投资1万元买入该企业的股票,29年后就能赚回1万元的股息。

IBM加入Sovrin基金会:IBM官方宣布加入Sovrin基金会,将于基金会的其他管理人员合作,通过在IBM Cloud中托管一部分网络来创建、运营并维护该基金会的分布式数字身份网络,提供硬件、安全和网络功能。[2018/4/4]

而公司2021年的市盈率,在A股数字货币板块54家上市企业中,排名第14位。名次不低,说明其目前并没有被高估。

通过上述分析我们了解到,在2021年这家公司的规模虽然不大,但是赚钱的能力却很强,并且该企业并没有被高估。

业绩增长原因

下面我们来分析一个重要的问题,是什么原因使得公司在2021年的业绩创出了历史新高。

通过使用杜邦理论翻译官发现,该企业净利润增长的主要原因是,安全服务利润空间的扩大。

2020年公司提供100元的安全服务,能赚到70.75元的毛利润,销售毛利率为70.75%。

而到了2021年该企业同样提供100元的安全服务,却能赚到72.12元的毛利润,销售毛利率达到了72.12,比2020年增长了2%。

销售毛利率的提高,不仅能扩大安全产品的利润空间,还提高了公司的业绩。

而这家企业的销售毛利率,在A股数字货币板块54家上市公司中,排名第2位。名次十分高,说明其利润空间很大。

2021年,国家发布《数据安全法》《个人信息保护法》等法规,对网络电子数据的安全提出了要求。

一系列法律法规提高了金融、政府、企业客户对网络信息安全的合规要求,带动了金融、政府、企业在网络信息安全方面的投入,促进网络安全行业快速发展。

以上两句话是企业财报中的原话,也说明公司安全服务利润空间的扩大是因为行业的风口,这也是可以持续的。

除了安全服务利润空间的扩大以外,公司2021年业绩增长的原因还有,安全服务销售速度的加快。

2021年该企业销售安全服务的周期降至164天,比2020年加快了16%。

综上所述,在2021年由于行业的风口使得公司安全产品的利润空间扩大了,同时安全服务的销售速度也加快了,这些使得该企业的净利润创出了历史新高。

不足之处

为了能全面客观分析这家公司的基本情况,翻译官将在本环节中找到该企业的缺点与瑕疵。

通过分析翻译官发现,在2021年公司最大的问题在于,现金流能力减弱了,企业账户的钱并不是很充裕。

在现金流量表中有个指标叫现金流量净额,它是记录公司现金收支情况的,也是净利润的试金石。

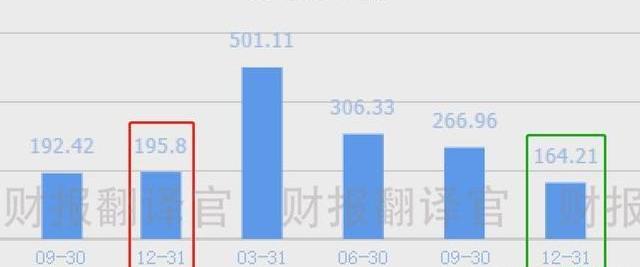

2020年这家企业的净利润只有1.07亿元,而同期因经营活动实际赚到的现金净额却有1.01亿元。

到了2021年,公司的业绩达到了1.54亿元。但是,同期该企业因经营活动实际赚到的现金净额却降至9394万元,比2020年下滑了7%。

现金流量净额出现下降,说明和2021年相比公司的现金流并不是很充裕,账户里的钱也没去年多了,而这对其生产经营是非常不利的。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为公司能维持C级水平。

而这家企业就是信安世纪股份有限公司,股票代码:688201。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐信安世纪这只股票,也没有说信安世纪公司有多么的好,而是精炼翻译该企业的财报。

如同奔驰S级完美诠释了MercedesBenz的“豪华”之道,BMW3系被看作是奠定BMW“驾控”美誉的灵魂车型。然而,这些燃油车时代的“约定俗成”,正在被新能源车时代的“后生可畏”逐渐打破.

由于传出马斯克“暂停收购推特”的消息,市场哗然,5月13日推特股价大跌近10%,收于40.72美元,较上一交易日跌去4.36美元.

作为投资者,您一直在寻找的下一个大型加密货币,它可能会爆发并让您变得富有。然而,在数百人发财的背后,隐藏着数千或数百万在许多加密局中赔钱的人.

比特币要当心了,现在有一类全新的竞争者正试图将其赶下加密货币的王位。这些较小、鲜为人知的加密货币在现在又一个“山寨币季节”(altcoinseason)的表现再次优于比特币,且全球最大数字资产最.

1和元生物细胞基因治疗CXO第一股,率先实现盈利1.1深耕细胞基因治疗CXO领域十余年,具有先发优势建立之初专注于CGT领域CRO业务,抓住国内CGT领域成长机遇拓展CDMO业务.

来源:第一财经 原标题:专访跨境清算公司副总裁邬向阳:以全球通行标准,赋能人民币跨境使用 以全球通行的金融标准,首次实现业务直通式处理,为金融市场各类机构的跨境人民币业务赋能.