最近crypto和NFT是个热门话题,这个领域的客户,也在咨询相关的问题。前沿领域的规则适用,向来比较复杂。我们结合对业务实质的分析,做了一个框架性的梳理。欢迎分享给相关从业的朋友。

01

引言

区块链、数字货币及相关衍生品,是当前科技和金融圈的热门话题。与之相关的各类资产创设、交易和投资在全球范围内蓬勃发展。

相应的,在“链下”世界中,此类业务应如何对接财务监管规则,怎样进行会计核算、报表列示和财务披露?对传统财务而言,这是一个全新的挑战。

怎样应对上述问题?一方面,需要理解“去中心化交易”的业务本质;另一方面,需要深刻洞悉会计准则和财务监管的“法治精神”。两者结合,方可建立“新世界”和“老规则”的无缝衔接。

纽约梅隆银行高管将担任美CFTC数字资产小组联合主席:金色财经报道,根据周五发布的一份公告,美国商品期货交易委员会(CFTC)宣布,任命纽约梅隆银行数字资产全球主管Caroline Butler、富兰克林邓普顿(Franklin Templeton)高级副总裁兼数字和行业咨询服务主管Sandy Kaul担任数字资产市场小组委员会的联合主席。Butler在一份声明中评论道:“纽约梅隆银行致力于在塑造金融未来方面发挥领导作用,以改善我们的客户和更广泛的生态系统。”数字资产小组委员会的其他成员包括来自Coinfund、Crypto.com和Uniswap等加密货币公司的高管,华尔街的代表还有来自资产管理公司贝莱德、交易公司DRW和高盛的成员。[2023/7/1 22:11:46]

02

数字货币的财务处理问题

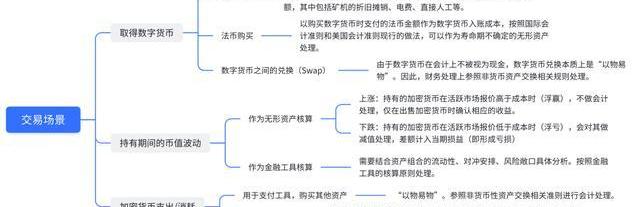

中文语境下的数字货币,包括了两大类资产:1、央行发行的数字人民币;2、以比特币、以太币为代表的加密货币。两类资产存在本质上的差异,需要分开讨论。

瑞士私人银行NPB推出数字资产交易托管服务:3月9日消息,总部位于苏黎世的私人银行NPB Neue Privat Bank AG(NPB)通过与InCore Bank AG合作,为客户提供数字资产交易托管服务。(CoinDesk)[2021/3/9 18:29:50]

a数字人民币

对于数字人民币,其由央行发行,属于数字化的法币资产。因此,实务中直接比照现金处理即可。

b加密货币/crypto

加密货币相关的财务问题,处理原则应立足于两个基本维度:1、交易主体的身份和持有目的;2、具体的交易场景。

对于普通企业、个人而言,持有加密货币的目的,通常在于投资或者支付工具;而金融机构,持有的目的在于通过提供服务获取交易价差或者管理费收益。日本将加密货币视为一类新的资产,普通企业持有和交易商区分处理。美国将法币购买的加密货币视为无形资产,按照购入加密货币时,实际支付的法币对价核算,在这点上国际会计准则、澳大利亚在会计处理上与之有着相似之处。

库币场外交易市场新增英镑(GBP)购买数字资产:据库币KuCoin交易所消息,库币已于8月3日新增英镑(GBP)场外交易市场。现已支持GBP/BTC交易对。库币场外交易市场现已支持英镑(GBP)、加拿大元(CAD)、美元(USD)等11种法币购买数字资产。

库币数字货币交易所,为来自207个国家的500万用户提供币币、法币、合约、矿池、借贷等一站式服务。[2020/8/3]

人们取得、消耗加密货币的方式多种多样,持有期间,汇率波动频繁。那么,应当以怎样的价格确认加密货币的入账价值?交易场景不同,加密货币的入账价值、入账范围,也应有所不同。

c一些案例

当前,一些上市公司已经引入了数字货币相关业务。我们以特斯拉、coinbase、美图、比特大陆四个公司为例,简单分析不同交易场景下,各个公司的核算方式。

Galaxy Digital主管:3/4的金融顾问已收到客户关于数字资产和区块链的问题:Galaxy Digital资产管理主管Steve Kurz表示:“四分之三的金融顾问已收到了客户有关数字资产和区块链技术的问题,超半数的金融顾问可能会在未来12个月内将比特币纳入客户投资组合配置。”(Modern Consensus)[2020/7/6]

特斯拉

特斯拉在2021年通过美元购买比特币,也曾开展过接受客户通过比特币对某些产品付款的政策,无论是哪种情形下收到的比特币,特斯拉将持有的比特币作为使用寿命不确定的无形资产进行核算,不进行摊销。这种方法考虑了加密货币符合无形资产没有物质实体,并且可以识别并单独辨认的特点。特斯拉会在每个季度对比特币进行减值测试,当账面价值高于活跃市场最低报价时,计提减值损失,低于时不做会计处理,即收益在出售加密资产之前不会确认。

所不同的是,对于通过支付比特币购买产品的行为,特斯拉是按照美国新收入会计准则要求的非现金对价交换进行会计处理,按照交易时的市场报价做为初始入账成本。

声音 | HTC项目负责人:比特币赋予人们拥有数字资产的权利:据AMBCrypto今日报道,?HTC Exodus项目负责人Phil Chen最近表示,加密货币作为一种技术,特别是比特币,赋予了人们拥有数字资产的权利,就像人们拥有房地产和知识产权一样。比特币提供了巨大事物的大众所有权。想象一下任何一个人工智能系统或ML系统,每一个都是一个比特币,可以是无边界的,不受审查的,中立的,对任何贡献自己私人数据的人开放的。[2019/11/26]

coinbase

coinbase作为在美国成立并运营的加密货币平台公司,同样适用美国会计准则。对coinbase自身拥有的加密货币的会计处理,与特斯拉是一致的。

客户在Coinbase平台进行加密货币兑换,coinbase作为做市商或者服务上,将会取得部分交易价差或者服务费用。在客户交易的过程中,Coinbase不对该部分加密货币承担履行责任、也不对其进行控制,无与之相关的库存风险,因此Coinbase按照收取的交易费用净额确认收入,并根据交易时加密货币的公允价值作为入账金额。

美图公司

美图是一家在国内成立,在香港上市的公司,适用国际会计准则及香港公司条例。美图在2021年以法币购买加密货币,会计处理同特斯拉。

比特大陆

比特大陆作为全球最大的加密矿机生产公司,曾尝试于香港上市,但未获成功。从其递交的招股书中可以看到,收入中包含了矿机销售、矿池运营、矿场服务、自营挖矿等。比特大陆接受客户以加密货币购买矿机和服务,收到加密货币时,按收款日的公允价值确认收入,并作为一项流动资产项目进行列示。

03

NFT资产与交易处理

NFT作为最炙手可热的新领域,为数字资产的确权、流转和长期收益安排带来了广泛和灵活的可能性。全球市场中,Opensea、DCL等创新公司,也借助NFT,创建了更加复杂和有机的生态;中国市场,蚂蚁、腾讯等互联网大厂,也纷纷入局NFT领域,发行了部分NFT数字资产。

那么,以数字艺术品、元宇宙物业为代表的数字艺术品,如何在财务上进行核算?

回答这个问题,必须对NFT的业务结构和业务实质进行详细分析。从资产的权利结构、业务实质看,国内的NFT资产和国外有较大的实质性区别,主要体现在发行者主体限制、二级市场交易、公链/私链等方面。以全球最大的NFT平台Opensea为例,一个NFT从铸造到转移,大致经历的流程和财务处理方式如下:

铸造/mint

这一过程,为数字资产的“链下”生产过程,包括相关的设计、开发费用等。这一环节,大部分的费用发生在线下,以支付法币形式发生。因此,在财务处理上应将相关开支计入NFT的开发成本。

此外,这一过程中,还可能设计NFT资产冻结元数据的GasFee。此类费用,直接铸造者的数字货币,与开发成本直接相关。因此,应以非货币交易的会计原则,计入NFT的开发成本。

上市、出售和矿工费

(List,SellandGasFee)

NFT铸造完成后,在Opensea平台以collection的形式展示,亦可销售,并进一步在二级市场流通。出铸造者初次参与交易,会产生上链的GasFee。这一费用,本质上是为铸造者的数字钱包创建智能合约发生,因此,应计入铸造者的费用,不能计入NFT的开发成本。

购买

作为数字资产的投资者,在购买NTF资产时,通常是以加密货币进行支付,此时按照会计准则中非货币性资产交换相关准则进行会计处理。相关的Gasfee,做为资产的取得成本,可计入NFT的成本,亦可考虑作为公司的经营费用处理。

二级市场转让

于二级市场出售NFT资产,收到加密货币。此场景下,因为加密货币不具备法币地位,因此该交易视为“以物易物”的资产置换,按照非货币性资产交换进行会计处理。

当然,如果收到的加密货币有活跃市场报价的,可按照交易时的活跃市场报价作为入账成本。

04

小结

事实上,现实世界中的财务监管规则,其设计起点源自法定货币、产权关系和“链下”交易。在全球各国尚未完全接纳这种“链上”新生态之前,针对数字资产的财务核算问题,可能将形成长期的挑战和困扰。解决实务难题,需要更加本质的提炼交易的本质,并结合现有监管精神,对交易进行解释,从而套用现有的规则。

根据国家有关规定,虚拟货币“挖矿”属于国家淘汰类产业,相关业务活动属于非法金融活动,面临断贷、断电、断网以及信用风险并承担法律责任,有关人员将一并追究党纪政纪责任.

这个要从纪念币的种类说起,第一个是2010年发行的“虎年纪念币”,第二个是2022年发行的“虎年纪念币”这两种纪念币的发行数量有一定的差距.

乌克兰对俄罗斯进行了激烈的抵抗,这背后有美国的支援。美国不仅给了乌克兰不少武器,还利用“星链”系统来协助乌克兰保障网络通信安全,乌克兰军队也得益于星链的支持,遥控无人机对俄军进行侦察甚至发动袭击.

英语新闻汉英词条Chinadailay:Govtmullsovermorefiscalsupport.

RogerVer是早期的比特币投资者,后来对以太坊、XRP和门罗币等加密货币进行了重大投资,他在很长一段时间内首次发表讲话,并表示狗狗币明显比比特币“更好”.

随着虚拟货币的兴起,一些团伙开始利用虚拟货币转移、洗白赃款。犯罪分子为了隐藏身份,常常使用名为“跑分”的手段:利用互联网平台广泛发布兼职信息招募社会人员,通过交易平台买卖虚拟货币,最后由.