中新经纬客户端11月24日电题:《明明:无需担忧货币快速收紧》

作者明明(中信证券研究所副所长、首席固定收益研究员)

11月17日,中国人民银行行长易纲发表了央行政策研究论文《再论中国金融资产结构及政策含义》(下称《论文》)。作为央行行长易纲10年一度的金融资产结构评述,《论文》分析了中国金融资产总量、结构以及风险承担分布,并提出了“稳杠杆、直接融资、控风险”三点政策建议。在扩展了《论文》中的数据时间序列基础上,我们认为当前金融资产风险承担仍然较为集中。我们预计未来货币政策取向将落脚在控制信用投放总量以及调整融资结构方面,不必对银行间货币收紧过度担忧。

总量视角:直接融资在金融资产中占比上升

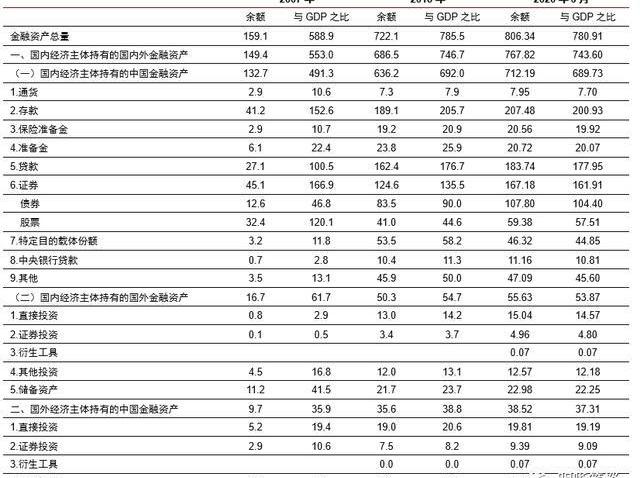

金融深化仍在延续。作为以间接金融为主要融资形式的国家,中国金融深化的趋势在短期内难以避免:中国经济已经进入了新常态,GDP增速进入了“6%”区间,而货币量(银行信贷投放)的增长则维持相对高位。我们估计2020年年中中国金融资产总规模达806.34万亿元,是2018年年末的1.12倍;金融资产与GDP之比维持在780%左右(该比例大概率有较大低估)。由于短期内以商业银行为主的金融行业组织形式仍将维持,针对金融资产存量结构的分析相较总量水平分析更加重要。我们延续央行行长易纲《论文》的统计思路,对《论文》中的中国金融资产存量数据序列进行了扩展。有几点值得说明:①鉴于数据可得性,表格中多数金融资产类数据均更新至2020年6月;②2020年GDP数据以半年度数据乘以2计算,考虑到GDP增长的结构以及金融资产数据增长仅计算至半年末,表中比值项大概率有所低估;③“特定目的载体份额”项披露不足,理财余额部分以2019年年末数值计量;④由于海外投资头寸计量涉及到汇率转换,本文估计的数据较原文有一些差异。从中国金融资产结构的变动看,近两年来金融资产结构的发展特点主要有信贷份额大以及直接融资占比上升两点。

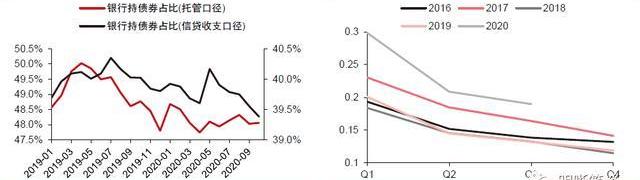

“直接融资”占比上升明显:注意银行持债的影响。从2020年年中的截面数据来看,信贷仍然是中国金融资产的最大组成部分,但证券项(含股票与债券)占比上升较快,同时以“特定目的载体份额”统计的表外&资管类业务总量有较大程度下降。银行贷款作为商业银行资产端的最大组成部分(贷款占资金运用端的65%以上),自然是中国金融资产的最大组成部分(其份额变动相对不明显,但信贷总量中的中长期信贷占比在不断提升,信贷的风险或更加集中);但以债券融资为代表的直接融资项增长十分迅速,扭转了前10年直接融资占比减少的进程(前十年股票市场总额发展有所迟滞,目前股票占比也并未大幅上升,而同期债券市场总额发展十分迅速)。考虑到央行行长易纲长期坚持的“发展直接融资市场”的政策主张,当前证券资产占比的上升似乎十分契合其政策取向。但值得注意的是,中国的“直接融资”往往具有不少“间接融资”的影子。传统的直接融资与间接融资以资金供需双方是否直接达成金融交易作为分类标准,但其概念本质更集中于风险分散是否完全:间接融资更容易使得风险集中于银行部门,直接融资更容易使得风险“1对1”的分散到经济主体中去。从中国债券市场参与者持仓结构看,中国商业银行债券持仓占全部债券托管量的40%左右;如果计入商业银行持仓的同业债券,那么该占比可以达到近50%。如果从货币创造的角度去理解,银行持仓债券实际上类似于信贷投放,同时其风险实际上也并未完全分散,信用风险仍然集中于银行部门。

中国金融市场的“间接融资”特点与央行“直接融资”政策主张是一脉相乘的。央行行长易纲《论文》准确地发现了银行的节点作用,故而在文中特定说明“但我国债券的持有主体是银行……其中相当部分实际上是银行通过货币创造为企业融资……扣除这部分,直接融资占比会进一步下降”。“不完全”的直接融资会增大单位GDP增长所需的货币创造量,使得金融深化进程、宏观杠杆率的上升以及金融风险的集中化同步发生(简单地看到证券项总量以及占比的增加将忽略中国直接融资还需要发展的事实)。因此为了“稳住宏观杠杆率”,实质措施即为控制信用创造的总量,同时“发展好直接融资尤其是股权融资”,当然这个过程离不开“推进改革”以及“扩大开放”。

增量视角:风险承担集中化

金融风险承担视角分析提供了更多的结构分析角度。相比10年前的金融资产结构分析,今年央行行长易纲《论文》中新增了金融资产风险承担结构比较的内容。在10年前的文章中,易纲行长尚未对中国直接金融中银行的作用做出全面阐述,政策建议主要集中于发展直接融资市场方面。而今年的文章则针对银行的节点性,通过风险加权比较的思路,计量各个部门实际承担的金融风险总额,表现中国目前金融风险的分散程度。从《论文》中的政策态度看,易纲行长主张“避免风险过度集中”以及“投资者获得应有的回报”,并认为“分散的经济主体作出决策并真正承担风险的效率更高”,相对不鼓励大银行式的金融体系构成。

我们扩展了《论文》中的金融风险资产风险承担数据序列,数据估计有几点值得说明:①由于央行金融交易资金流量表仅更新至2018年年末,2018年后的风险承担数据通过增量数据推算;②总体风险加权思路同《论文》一致;③假定短期居民贷款以及各项企业垫款均为信用贷款,而其他信贷均假定为抵押贷款;④债券持仓使用托管数据,股票持仓假定平均化;⑤其他数据参考上文表格。从最终估计结果看,鉴于数据可得性较差,各个分项金融风险承担额不及2018年,这显然是不符合事实的;但从金融风险承担结构看,估计数据同《论文》数据差距不大。

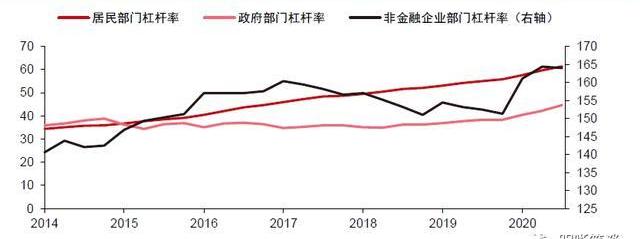

金融风险更加集中于金融部门,尤其是银行部门。从我们的估计来看,近两年来金融机构以及国外部门承担的金融风险比例仍在升高,风险逐渐集中的趋势仍在继续。金融风险集中化的原因自然离不开股权融资发展的相对滞后以及前期逆周期调整政策的政策后果,但中国大银行式的金融组织形式也有其内生原因:①中国央行实行偏急缺的准备金调控框架,而银行机构的互相竞争使得存款营销十分激烈;而存款留存往往是银行对企业开展票据融资以及企业信贷等业务的前提要求,这自然使得中国银行在企业金融方面占据主导地位;②中国居民投资者教育仍相对滞后,“刚兑信仰”的打破和居民存款“大资管”是不可或缺的一步;③居民以及企业缺乏直接参与债券投资的途径,大量的货币仍以储蓄方式存在。实际上从Wind统计的近一年来各类型资产管理产品的净值表现看,公募基金以及券商集合资管相较银行理财在收益上已经拥有不小的竞争力;但资管行业的市场潜力释放仍然需要投资者教育的大力推进。

政策展望:无需担忧货币快速收紧

刚兑信仰的打破和金融市场的改革开放正在进行时,但中国存在大量“小微企业”以及投资知识相对缺乏的居民也是事实。短期内“离开银行信贷”并不符合实际,而调控货币政策的大方针或许就是稳杠杆、控风险以及改革开放共同发展。因此从明年的货币政策方向看,控制信用投放以及平滑杠杆率是大势所趋;同时当前银行间流动性已经处于相对低位,如若持续收紧可能造成“政策悬崖”以及“快速去杠杆”,不利于经济发展。预计货币政策以及监管政策以平稳步伐推进,短期无需过度担忧收紧,中长期仍需边际宽松。(中新经纬APP)

明明

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编以其它方式使用。

很多人都知道津巴布韦这个国家,也知道这个国家夸张的通货膨胀。但是很少人知道这个国家因为通货膨胀,货币面值上升值得有多夸张。这里的升值并不是货币的价值提高了,而是指货币面值在数字上单纯地提高.

来源|银河航天漫游指南 今天,星链项目向之前预约的用户发送了测试邀请,在邀请中附上了收费标准,此次测试被称为BetterthatNothingBeta,估计速度为50Mbps到150Mbps.

来源:新浪科技 据报道,美国证券交易委员会将对数字加密货币公司Ripple提起诉讼,指控该公司在向投资者出售“瑞波币”时违反了“禁止销售未注册证券”的法律.

摩根大通对黄金和加密市场变化的预测中,美国著名的华尔街银行表示,主流金融中加密货币的兴起将继续以黄金为代价.

关于宝宝呛噎可以说几乎是每隔一段时间就出现这样的新闻,宝宝吃东西被呛住无法呼吸,错过了黄金救助时间,送往医院后,经医生抢救虽然心跳恢复了但是还是无法自主地呼吸,宝宝病情不断恶化最后还是回天无力.

2020年11月2日上午,湖南长沙,国家杂交水稻工程技术研究中心。年届九旬的袁隆平透过大屏幕,盯着200公里外的稻田。氛围有些紧张。他等待的是一场考试的结果,考生是水稻,分数是亩产.