自2008年金融危机以来,扩张性的货币政策几乎无法维持陷入困境经济。随着量化宽松政策(QE)的兴起,目前来看,唯一的解决办法似乎是重返硬通货标准,那么比特币会填补这个空缺吗?

在本文中,分布室将结合Bityond创始人、分析师PedroFebreroJr.,分析师MatiGreenspan,QuantumEconomics创始人兼首席执行官CharlesBovaird,《福布斯》资深撰稿人QuantumEconomics等人观点,从大规模货币创造的影响、量化宽松的运作方式,以及它在长期范围内的影等多方面进行展开讨论。

展示量化宽松和其他扩张性货币措施如何影响包括比特币在内的传统资产和大宗商品的价格来,并进行关联性描述,从而进一步回归硬通货资产对于这场特殊经济危机的影响。

货币之间的不同

在探讨硬通货和量化宽松等问题之前,首先需要了解一下货币与货币之间的不同之处。

硬通货,Investopedia将其定义为「一种实物货币,例如由黄金、白银或铂金等贵金属制成的硬币」。更宽泛的定义可能是一种需要大量能源才能生产的货币形式。

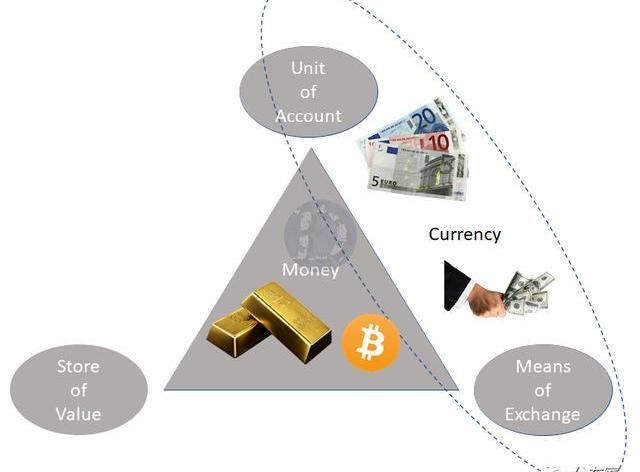

如果将货币形象化(如上图),可以将其理解为:一种资产或商品,如黄金和比特币,赋予持有者存储、交换和衡量价值的权力。但与货币不同的是,后者可以作为交换和衡量价值的一个很好的工具,而货币最重要的特征之一是它在很长一段时间内具有价值存储的能力。

举一个例子,在古罗马,一名普通的百夫长士兵平均每年会得到大约1077克黄金。根据一些研究人员的说法,以购买力衡量,百夫长两个月的工资就足够买一年的面包,而时至今日,也有同样的购买力。

因此,可以看到,自古罗马时代以来,黄金显然一直保持着购买力。

在很长一段时间内,「工作证明」是能让货币保值的重要特征之一。换句话说,任何想要被视为货币的商品都应该很难获得,并且供应的有限的,比如需要大量的能量来制造一个新单位(工作证明)。这就是为什么黄金和比特币被视为硬通货,因为它是一种稀有的、难以生产的货币。

自1973年以来,货币与货币之间的等值或标准已经「恶化」。随着法定货币的引入,金本位制被放弃了。实际上,尽管央行可以在任何时候印制美元,但所有法定货币都使用美元作为储备货币。

正如《货币理论》中讨论的那样,当经济体将货币和货币的概念混合在一起时,基础货币的通胀幅度应仅与实体经济的需求成正比,而信贷货币的扩张应基于硬通货储备。然而,由于世界储备货币是美元,而不是黄金,央行可能会因为低准备金率而导致信贷的大规模扩张,这仅仅是因为纸质账或账本上的数字不那么难以产生。

因此,世界进入了一个恶性投资和相当奇怪的货币政策螺旋,如量化宽松,零利率和负利率。资本配置从实体生产经济转向金融经济,在一段时期内引发了高杠杆股票市场的浪潮。

法定货币、量化宽松与金融市场之间的关系

QE是世界各国央行为应对2008年金融危机而推出的一种全新的货币政策。

Investopedia将QE描述如下:

“量化宽松(QE)是一种非常规货币政策,央行从公开市场购买长期证券,以增加货币供应,鼓励借贷和投资。购买这些证券为经济注入了新的资金,同时通过提高固定收益证券的价格来降低利率。这也扩大了央行的资产负债表。”

从另一个角度来看,可以认为QE是一种工具,它允许央行免费购买资产,以间接支持企业支出。另一方面,QE则意味着定量化紧缩。央行的目标其实是减少持有的资产,但这通常会给资产价格带来下行压力。

如果没有创造无限货币和人为压低利率的可能性,各国央行就不可能直接为本国经济注资。这意味着,政府支出将在相当大程度上受到实际货币储备和经济增长的限制,而不良投资将代价高昂,因为没有直接的方法来拯救濒临破产的企业。

总而言之,如果政府不能让一种货币贬值,他们就无法印出无限的货币,这意味着救助只能通过代价高昂的债务或增加收入、产品或公司增税来实现。因此,如果没有量化宽松,企业可能会更加谨慎,更不可能错误配置资本。

自量化宽松政策开始以来,金融市场的价格暴涨,如上图所示,在每一轮量化宽松之后,市场倾向于升值。

从2008年11月到2010年11月,在QE1和QE2之间,SPX和DJI的平均涨幅接近60%。此外,根据维基百科,从2012年9月12日开始的第二轮量化宽松到第三轮量化宽松,两个市场指数都上涨了20%以上。

然而,最大的升值发生在2012年9月至2020年2月18日之间。这两个市场指数的涨幅都超过了130%,从价格历史来看,这是一个惊人的成就。毫不奇怪,从2018年到2019年初,在QE期间,SPX和DJI走势完全相反,两个指数均大幅下跌,跌幅分别在16%至20%之间。

比特币诞生于2008年金融危机中,自诞生以来已经获得了可观的价值。毫无疑问,现金购买金融资产的宽松可能对BTC的产生积极影响。

在深入研究比特币之前,可以看下量化宽松是如何影响欧洲和美国市场的。因为只有评估量化宽松对资产价格的影响,以及它与国家GDP的关系之后,才可以进一步进行探索。

为了简化分析,将通过比较货币流通速度和总供给来研究美联储和欧洲央行印钞对消费者行为的影响,从而进一步推断出量化宽松和其他扩张性货币政策对比特币价格的短期和长期影响。

欧洲央行量化宽松

首先,让我们深入看看欧洲央行(ECB)的量化宽松计划。

与美国一样,欧洲的量化宽松政策也是在2008年金融危机期间开始的。欧洲央行的第一轮购买发生在2008年第二季度,购买的资产价值超过欧盟GDP总额的20%。

2011年末,出现了第二轮大规模购买。实际上,从2011年第二季度到2012年第二季度,欧洲央行购买的资产占欧盟GDP总量的50%。

到2013年初,欧洲央行积累的资产已超过整个欧元区GDP的120%。

此后不久,欧洲央行大幅缩减了资产负债表规模,到2014年年中达到了2011年第二季度的水平,约占欧元区GDP的80%。

然而,最激进的资产购买行动很快就开始了——加快私人企业的大规模融资。通过大规模购买,欧洲央行在2014年年中资产占欧元区GDP总额的比例提高到约80%,并在2019年初达到约134%。

换句话说,尽管欧元区GDP接近3.5万亿欧元,但欧洲央行持有的资产价值却高达4.7万亿欧元。

总体而言,欧洲央行在短短5年内持有的资产数量增加了一倍。

美联储量化宽松

在文章开始的时候讨论了量化宽松对股市的影响,即对标准普尔500指数和道琼斯工业平均指数的影响。为了进一步进行补充,可以看一下美联储量化宽松政策对美国GDP总量的影响。

2008年底量化宽松开始时,美联储持有的资产占美国国内生产总值(GDP)的比例从约5%上升到2010年初的约12.5%。此后不久,美联储放慢了步伐,仅在2010年至2012年初之间将其资产负债表增加了约5%。

然而,总体而言,金融市场和经济形势并不乐观。因此,从2012年到2014年初,美联储收购的资产价值超过了美国GDP的7.5%。

在鼎盛时期,美联储持有的资产接近美国GDP的25%。

从本质上讲,全球市场升值的唯一方式,尤其是在欧洲、美国和日本是通过汇率操纵实现的。

事实上,如果没有全球资产的大规模回购,许多公司将无法生存。比如波音,美国航空,甚至希尔顿。据美国有线电视新闻网报道,波音公司在过去两年花了117亿美元回购股票。美国航空集团也花费11亿美元回购其股票,希尔顿宣布回购20亿美元。问题在于,现金似乎直接来自美联储。但奇怪的是,波音公司现在要求600亿美元的联邦援助,其余的航空业请求500亿美元援助,酒店业正在寻求约1500亿美元的联邦援助。

也就是说,企业用近乎自由的现金支付股东,而不是将这些资金再投资到企业中。

接下来,可以看一下分析货币供应量和货币流通速度之间的关系。目标是为了预测消费者当前和未来的行为,以及这将如何影响短期和长期资产和消费者价格。

货币流通速度和供给之间的关系

现代货币理论(MMT)的支持者、凯恩斯主义学派和芝加哥学派的追随者,如比特币批评家、诺贝尔奖得主努里尔鲁比尼(NourielRoubini)等人坚信,通过印钞来摆脱金融危机是可能的。然而,历史数据却讲述了一个截然不同的故事。

小总结:

欧洲央行正在印刷大量的货币,目前还看不到结束的迹象;2019年,欧洲央行持有的资产占欧元区GDP总额的130%;美联储也在印刷大量的货币,目前可用供应量也打破了历史最高纪录;为应对最近的新冠肺炎(COVID-19)危机,各国央行承诺将推出更多的量化宽松措施;2019年,美联储持有的资产总额占美国GDP的25%;自2008年下半年开始实施QE1以来,SPX和DJI的投资率均超过300%。

货币流通量与货币总供给量的比较:

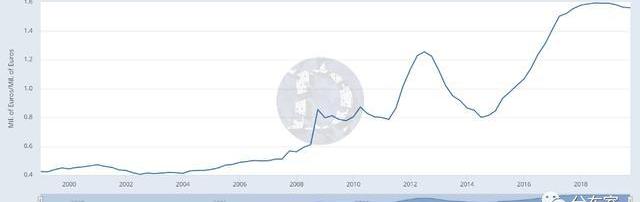

货币流通速度(VoM)是通过观察每单位货币在一个季度内的交换频率来衡量的。要计算VoM,只需用GDP除以货币供应量。可以在图表中看到三个不同的阶段。

1950年至1990年,VoM比率在1.7至1.9之间浮动,这意味着每季度货币供应量之比在150%至190%之间变动。从1990年到2000年,VoM比率开始上升,并超过了2.0,这意味着每个季度都有超过200%的货币供应量在流通。最后,从2000年到2020年,VoM比率显著下降,下降了35%以上。它从2.2的高点跌至目前约1.44的低点,这意味着每个季度只有大约144%的货币供应量在流通。

因此,与1950年相比,今天的货币单位兑换比例更小。这意味着,要么是企业(或个人)因为害怕而囤积现金,要么是货币单位的数量导致「经济泛滥」。

量化宽松对消费价格的长期影响

经济衰退开始于90年代末的「互联网泡沫」前夕,VoM继续下跌,直到今天。曾有几次试图恢复消费者和企业对经济的信心,但都没有成功。

当经济复苏、储蓄资金重新进入消费市场时,可以回顾一下货币供应量的增长。

从1950年到1998年,在近50年的时间里,货币供应量增加了13倍,从3000亿美元增加到接近4万亿美元。尽管如此,从2000年到2020年,货币供应量却翻了两番。从大约4万亿美元增加到超过16万亿美元,等待下一个资金注入。因此,可以发现,自1950年以来,货币供应量每十年增长约285%。

如果这一趋势在未来10年继续下去,那么至少应该有32万亿美元在流通。20年后,将达到64万亿美元。

在短期内防止大规模通胀的唯一措施是,新发行的货币很可能不会直接流入民众手中。

正如之前讨论的,资金将用于购买资产(股票、公司债券等)。因此,大量的美元并没有直接进入经济。相反,这些资金正流入企业的资产负债表。

为了应对新冠肺炎,大多数政府都在讨论出台某种全民基本收入(UBI)计划的可能性。其逻辑很简单:在固定的时间内,每个公民都将得到每月的定期付款(分布室注:很可能是数字形式)。

美联储将不得不应对大规模的失业问题,同时由于利率已经为0%,也不太可能降息。因此,短期内人们增加消费产品支出的预期应该较低。最有可能出现的情况是通缩。

如果消费者信心回升,人们重新开始消费,美元会保值吗?换句话说,如果额外的美元突然涌入市场,美联储如何能够避免哄抬物价;如果企业不能将美元出口到海外,美元会发生什么变化?

历史表明,这是似乎一条坦途:

第一个支持论点:历史上没有一种法定货币存续下来。最终,货币不是由于恶性通货膨胀,就是由于像欧元这样的货币聚集而消失。第二个支持论点:危机期间货币的变化,比如德国马克在1918年到1923年间由于过度膨胀而消失。从本质上讲,德国政府无法维持物价的上涨,因为太多的货币被印到了普通民众的手中,这些人在战后对经济复苏有足够的信心,因此又开始消费。

如果考虑到可能性和历史,持续量化宽松最有可能的最终结果是恶性通胀和购买力的下降。

此外,如果量化宽松政策停止,经济或将遭受大规模损失,有可能出现大规模通缩后的恶性通胀。那么比特币或将成为一种价值储存(SoV)资产,或者会看到投资者、交易员和债券持有人持续抛售。

比特币的价格走势

要理解QE对BTC的影响,可以先研究两个关键指标:价格和数量。

从本质上讲,投资者和交易员将比特币视为一种纯粹的投机性资产,几乎与外汇或股票一样,但比特币的交易量和流动性都很低。尽管比特币被交易者视为一种硬通货,Investopedia将其定义为「既发行,又被视为和经济稳定的货币,因为市场流动性较低,但波动性仍然相当高。」

Bitstamp数据显示,比特币从2020年2月中旬的1.04万美元高位跌至2020年3月下旬的约6800美元附近,价格下降了35%。2020年3月以来,这一趋势似乎已经稳定下来,截至发稿时,价格徘徊于8800美元附近。

尽管如此,除了黄金等传统的SoV大宗商品以外,加密货币的表现优于多数市场。

一方面,量化宽松似乎对比特币的价格产生了积极的影响。自比特币诞生以来,量化宽松已经进行了两轮。正如分布室上文提到的,第一次是在2010年11月,第二次是在2012年9月。两者都伴随着比特币价格的上涨。

在第二轮量化宽松过程中,BTC/USD从不足1美元上升到超过40美元,而在第三轮量化宽松中,BTC/USD从10美元左右上升到2014年初的1000美元以上。

另一方面,由于经济没有生产商品,企业也没有消费,量化宽松在停工期间可能是无效的。因此,随着短期交易员和投资者离开比特币市场,可能会看到比特币变成熊市。

从2018年到2019年,比特币大幅下跌,从1.97万美元的高点跌至3100美元的低点。从百分比来看,价格下跌了85%,这似乎是由于进入金融市场的流动性减少造成的。

尽管如此,比特币在过去10年里一直保持着积极的价格走势,这在很大程度上受到了量化宽松等扩张性货币政策的影响。

量化宽松对比特币未来价格的影响

为了更好地解释QE如何直接或间接地影响比特币的价格,以及假设其他扩张性措施(如UBI)的影响,也可以比较一下黄金的价格——从理论上讲,就特征而言,黄金是与比特币最相似的资产。

根据田纳西河谷管理局(TVC)的数据,自量化宽松政策开始以来,黄金经历了一次大牛市,从2008年10月下旬的每盎司700美元,一路飙升至2011年8月中旬每盎司1890美元的历史高点。在此期间,黄金价格上涨了170%。然而,不久之后,价格下跌超过20%,甚至第三轮量化宽松也未能推动另一轮牛市。

从2012年10月到2016年1月初,金价从每盎司1770美元跌至1055美元附件,跌幅达41%。直到2016年,黄金价格才开始回升。2020年3月底,黄金价格略高于1620美元,这意味着金价上涨了53%。

黄金遭受重创的原因是股市和房地产市场的繁荣。此外,消费者对美联储维持市场繁荣的信心在2018年末达到了2000年以来的最高水平。在QT措施实施后,金价在2018年9月大幅上涨。

然而,量化宽松为这些市场增加了巨大的流动性。现在的问题是,经济已经停滞,投资者正在变现资产。虽然价格没有受到真正的影响,但由于消费者受到隔离,支出也不多,这一趋势最终将发生转变。这就引出了硬通货价格上涨的主要驱动力。

随着更多的资金通过量化宽松、UBI和其他扩张性货币政策涌入经济,消费者信心最终将会恢复,通胀将会出现。从消费者重新开始购买的那一刻起,考虑到经济中受困的巨额美元,价格很可能就会上涨。

货币购买力的突然下降可能会推高硬通货资产的价格。过去10年,北美、欧洲和亚洲的房价都出现了大幅上涨,就像世界各地的房地产市场一样,现在可以看到硬通货市场也出现了类似的情况。

不过由于市场正处于需要流动性的时期,很可能会看到美元在一段时间内保持主导地位。至少要等到大量货币进入消费者的口袋。

因此,每一种数量有限、网络效应强的资产或商品都可能突然增加购买力。比如黄金、白银和比特币。比特币相对于贵金属的优势在于,它具有极强的可替代性、可分割性、可携带性以及易于获取和交换。所有这些特点都使它比传统商品更具吸引力。

可以看到,比特币有两个非常独特的点,首先,可以快速验证比特币交易的真实性;其次,通过私钥,可以相当直接地行使所有权。

任何对加密货币感兴趣的人都可以在交易所开设账户,购买比特币,并将其取出到个人钱包或节点钱包中。因此,验证购买了一个真正的比特币是相当简单的交易,可以通过将比特币移出交易所来快速执行产权。

这意味着进入市场的门槛比其他市场(如贵金属市场)要低,而且更容易把钱控制在自己的掌控之中。

QE会在中长期推高比特币价格吗?

归根结底,这取决于交易员和投资者如何看待比特币网络。如果大多数人认为比特币是一种安全的资产,那么量化宽松最终将推高比特币的价格。随着货币变得极为丰富,具有强大网络效应和数量有限的资产趋于上涨。

不过如果货币政策在未来几年转向硬通货,比特币可能会与黄金和其他贵金属一起成为储备货币。

参考资料:

https://en.wikipedia.org/wiki/Sestertius

https://www.investopedia.com/terms/q/quantitative-easing.asp

https://www.forumancientcoins.com/dougsmith/worth.html

https://www.tradingview.com/x/O5sPX7vu/

https://fred.stlouisfed.org/series/ECBASSETSBillions项目组0

https://www.tradingview.com/x/l1N9qpbw/

https://medium.com/quantum-economics/how-does-quantitative-easing-qe-affect-the-price-of-bitcoin-ed963981df7f

本文为“分布室”原创。未经授权,禁止擅自转载。

历史推荐

受益于稳定币和DeFi,ETH和ETC荣登月度回报率榜首

比特币减半倒计时1000个区块:历史是否会重演?

比特币减半将至,矿工间“踩踏事件”一触即发?

大热美剧《亿万》第五季首映,比特币“躺”

反向指标CNBC又喊单比特币了,你跟吗?

▲图片来源:新京报网 文|陈永伟 4月14日,一张央行数字货币DC/EP的内测截图开始在朋友圈刷屏.

老币友都知道当年嫩模币有多厉害,ICO时OMG的平均价格为0.27美元。2017年7月开始交易,历史最高价为28.35美元。OmiseGo是第一个市值超过10亿美元的以太坊ICO.

比特币是一种在网络中用来交易的虚拟货币,它具有去中心化、全世界流通、个人专属所有权、低交易费用、跨平台挖掘等特征,而比特币的本质其实就是一堆复杂算法所生成的特解.

今天,恒星发展基金会,一个支持恒星区块链网络发展的非营利组织,宣布对加密货币钱包和交易应用程序Abra进行500万美元的投资,作为两家组织整体战略合作伙伴关系的一部分.

理工学院,分别是新加坡理工学院、新加坡南洋理工学院、新加坡淡马锡理工学院、新加坡义安理工学院、新加坡共和理工学院.

见习记者|邹璐徽 农业银行或已开始对央行数字货币DCEP进行内部测试。4月14日晚,一张DCEP的个人钱包APP截图在网上盛传,该截图显示,兑换数字货币的付款账户选择为农业银行;此外,该APP下.