随着网络的普及以及经济的高速发展,网络支付平台获得了迅速的发展和进步。网络支付的两大主体也逐渐成为大家关注的焦点。

银行与第三方支付公司

银行:银行是依法成立的经营货币信贷业务的金融机构,是商品货币经济发展到一定阶段的产物。

第三方支付公司:第三方支付公司是指具备一定实力和信誉保障的,采用与各大银行签约,通过与银行支付结算系统接口对接而促成交易双方进行交易的网络支付的机构。

综合比较,银行更具优势

1、环节优势:一般来说,支付的类型多种多样,而众多的支付行为从具体的支付形式上可以分为两大类,一类是直接支付(以网上银行为代表);另一类是间接支付(以第三方支付为代表)。通常情况,直接支付是付款人通过网络将资金直接转拨给他人,只需要付款和收款两个环节就可以完成。而间接支付是付款人通过网络将资金先转拨给第三方支付公司,然后由其进行担保和代管,在交易成功后再由第三方支付公司转拨给收款人,所以间接支付需要付款、代保管和收款三个环节才能完成。

2、清算优势:第三方支付公司必须依赖银行进行资金清算。中国的相关法律规定,第三方支付机构必须将备付金的账户放到托管银行当中,并将客户资金以及自由资金进行分开,防止客户资金被挪用。与此同时,支付机构不能够通过互相存放货币的形式来对资金进行清算。也就是说,第三方支付机构只能够对内部账户之间的资金进行清算,而一旦涉及到跨行清算,则必须要借助银行来进行资金划拨。

3、安全优势:银行具有很高的信用程度。作为专门从事金融服务的机构,银行的监管措施十分严格,资金更加雄厚,安全系数也更高。在银行,风控内部地位极高,可以说风控拥有最高的话语权,甚至是一票否决权,这点很大程度上保证了银行各项业务的健康发展。另外,银行的风格决定了银行在经营中的谨慎,从制度拟定、人员教育、产品设计都会处处注重安全为上的准则。而支付公司为了更好的发展业务,偶有违反清算管理规定、非金融机构支付服务管理办法相关规定的情况出现。违规操作,收到天价罚单的消息也时有发生。

近来,多家第三方支付公司因违反了《支付机构跨境外汇支付业务试点指导意见》收到天价罚单。

事实上,第三方支付公司的定位一直非常模糊,存在主体资格和经营范围的风险。第三方支付公司从事的业务介于网络运营和金融服务之间,其法律地位尚不明确。虽然多数第三方支付公司试图确立自己是为用户提供网络代收代付的中介地位,但是从所有这些第三方支付公司实际业务运行来看,支付中介服务实质上类似于结算业务。此外,在为买方和卖方提供第三方担保的同时,平台上积聚了大量在途资金,表现出类似银行吸收存款的功能。按照中国《商业银行法》规定,吸收存款,发放贷款,办理结算是银行的专有业务。第三方支付平台经营的业务已突破了现有的一些特许经营的限制,存在安全隐患。随着时代的发展和科技的进步,第三方支付公司虽然在支付领域已经取得了不错的成绩,但是银行的“天然屏障”保障了在某些领域依然还是权威的存在,想要取得更大的发展除了顺应发展趋势,更要修炼好企业内功,以自身硬实力去赢得用户和市场的芳心。

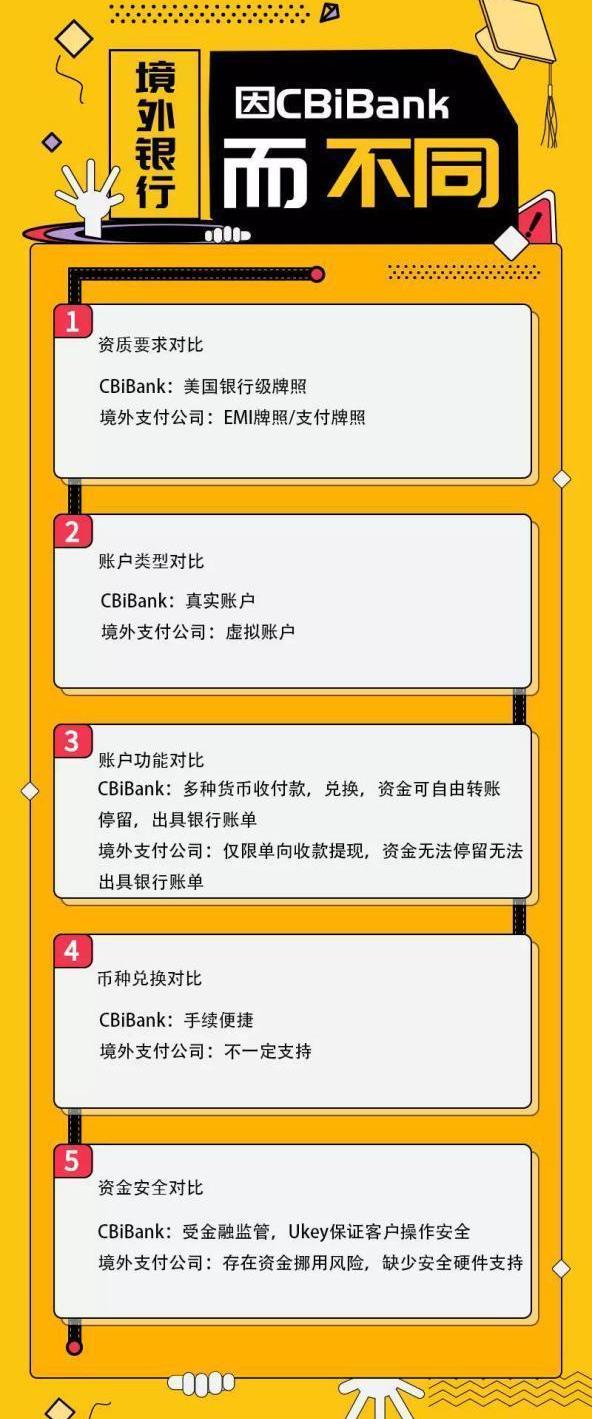

不同于第三方支付公司,神州数字国际银行(CBiBank)在机构资质、账户功能、货币转换、资金安全等多方面有着得天独厚的优势,为企业出海发展和成功保驾护航。

上雨果网搜索“跨境资料库”,领取欧美/东南亚各国市场商机、各大平台热销品报告、跨境电商营销白皮书!

柬埔寨是世界上工业最为落后的国家之一,同时也一直是世界上最贫穷的国家之一。因为贫穷与落后,各种奇特的现象都在交叉上演,首当其冲的就是柬埔寨的货币系统.

2019年的余额已经不足,而区块链技术的发展又那么快,过了这一年,你知道这个世界发生了什么吗?记不起来了?没关系,我们不妨抽点时间来一起回顾一下吧.

在绝大多数人的心目中,似乎都想要开着一辆越野车,带上帐篷、气垫床和一些食物,来一场说走就走的旅行。除了普拉多、帕杰罗、哈弗H9这些硬派越野车外,皮卡也再一次成为了很多人的首选.

小孩出世之后就会刚开始不断地生长发育,每一环节的小孩生长发育状况全是不一样的。那4到5岁小宝宝的生长发育特性是如何的呢?下列是网编给你梳理的4到5岁小宝宝的生长发育特性,想要能帮上你.

来源:36氪 文|黄雪姣王也秦晓峰 运营|盖遥 编辑|Mandy王梦蝶 新年开启之际,Odaily星球日报推出年度策划报道“你好2020”展望未来系列,按矿业、公链、交易平台等领域.

原标题:从JPMCoin到反摩根大通的区块链布局再下一城来源:金色财经近日,摩根大通执行董事DaizaburoSanai表示.