格物·资本seekforcapital是格物资本旗下内容大类目之一

“人民币”内容系列从属于

“人民币”系列辅:硬核剖析:我国的货币发行与基础货币

本文为“人民币”系列辅助部分

本文承接上文《我国的货币发行与基础货币》

格物者说:货币派生,就像微生物繁殖,只要将其放在合适的环境中,它就会持续地衍生出新的货币,使得整个经济体中的货币供应不断扩张、不断膨胀。

货币发行与派生由两大经济主体集中控制——中央银行和商业银行。当然,其他金融机构也会对货币发行与派生产生影响,但为了便于分析理解,我们在本文中假设前提:我国经济体系中只有中国人民银行和商业银行机构,不存在其他任何金融机构。

货币派生

货币派生,又称为存款派生,是现代银行体系中一种极为重要的货币现象,它是理解现代信用纸币背景下,货币运行流通的核心。

货币派生,顾名思义,就是一些货币“衍生出”另一些货币;存款派生,即一些存款“衍生出”另一些存款。在这个过程中,前者是派生的基础,被称为“原始存款”,后者是派生的结果,被称为“派生存款”。

货币派生过程是在商业银行体系之内完成的,依靠银行的“记账系统”和“放贷业务”两个核心要素而实现,这两个要素缺一不可,少一个都无法实现货币派生。“记账系统”是存款派生的最基本条件,如果没有“记账系统”,银行体系内部就无法通过存款账户之间的反复资金划转来实现货币派生,所有的交易都只不过是把现金从一个地方挪到另一个地方,这些到处流转的现金,总量不变,不会派生出新的货币。“放贷业务”是存款派生的原始驱动力,银行里存款资金就如水一样,只有流动起来,才能派生出新存款,如果没有“放贷业务”,那银行里的存款都会变成一潭死水,沉淀不动、无法派生。

Smilee Finance v1.69已上线,并发布Synthetic AMM、Directional Impermanent Gain:5月22日消息,链上衍生品协议 Smilee Finance v1.69 版本已上线,并发布新产品 Synthetic AMM、Directional Impermanent Gain。AMM 允许在任何时候以基于 Black & Scholes 模型的市场驱动定价来交易无固定收益期权,Directional Impermanent Gain 可以提供更高的资本效率、更多的杠杆作用于更多的无常收益。该版本第二、三部分即将推出。金色财经此前消息,链上衍生品协议Smilee Finance完成200万美元种子轮融资,Dialectic领投。[2023/5/22 15:17:38]

我们用一个例子来简单说明存款派生过程:任何需要与银行打交道的经济主体,都需要在银行开始存款账户,不同的经济主体各自开设有自己独立的存款账户。假设现有A、B两个存款账户和B存款账户,A账户中存有100元,而B账户存款额为0元,银行共有100元存款。在没有存款的情况下,B账户需要贷款获得资金,于是向银行申请贷款,银行在扣除法定准备金后,给B提供了80元贷款,这80元贷款打到B账户上,B账户就新增了80元存款。而A账户的存款100元依旧不变,这样,银行总存款就变成了180元。

原始存款

货币派生的基础是原始存款,那么什么是原始存款呢?原始存款,是商业银行在存款派生效应发生之前的初始存款。

商业银行的原始存款又是怎么来的呢?当然是来自于人民银行的货币发行,央行的货币发行是社会经济体系中的货币之源。我们在前文《我国的货币发行与基础货币》中讲到,人民银行在进行非现金货币发行时,其电子账户的某项数字就会发生变动,而同时,商业银行的电子账户也会同步变动,这个数字变动的过程,既是央行发行货币的过程,也是商业银行原始存款产生的过程。

Opera将于2022年集成Polygon,向用户开放Polygon DApp生态系统:12月22日消息,支持Web 3.0应用并提供内置加密钱包的互联网浏览器Opera周三宣布即将与Polygon(MATIC)进行集成。该集成计划于2022年第一季度上线,将首先在安卓手机上向Opera的8000多万用户开放Polygon的生态系统,然后在其他设备和平台上向其余用户开放。

通过集成,Opera用户将能够访问Polygon DApp(如Sushiswap、Curve和Aave),以及区块链游戏和NFT平台,如Decentraland、OpenSea和The Sandbox。

据此前报道,浏览器Opera表示,其原生钱包将在明年初增加对Solana的支持。Opera表示,它将是第一款支持Solana去中心化应用程序的浏览器。Solana Labs将与Opera合作进行集成。(Cointelegraph)[2021/12/22 7:57:08]

人民银行发行的货币,并不会都会变成商业银行的原始存款。其中,一部分现金会进入社会公众,被个人、企事业单位、政府机关、各团体组织所持有,形成社会公众持有现金;另一部分,则进入商业银行体系中,以存款的形式被记录在银行的电子账户中,形成商业银行的原始存款。

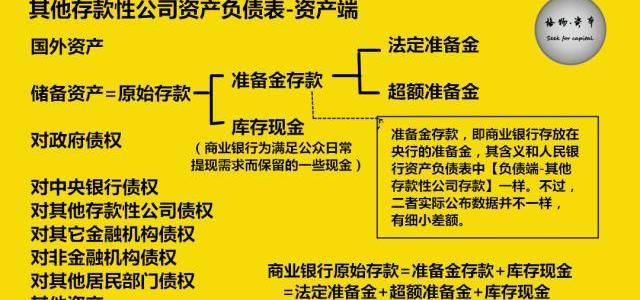

商业银行的原始存款,在“其他存款性公司资产负债表”上记录为,其中包括和两部分。准备金存款,即商业银行存放在央行的准备金,其含义和一样,不过,二者实际公布数据并不一样,有细小差额。

我们从原始存款的构成中,可发现原始存款和基础货币的关系:

数字人民币子钱包在京东App累计消费金额过亿元:线上线下数字人民币使用调查:银行兑换不到1分钟 餐馆几秒完成。文章表示,数字人民币使用场景逐渐丰富,使人民群众的生产生活更加便利。多位专家表示前景可期。其中,据京东披露,自2020年12月11日数字人民币试点接入京东至今年6月18日,半年来累计有近100万个数字人民币子钱包被推送到到京东App,近45万用户在京东App使用数字人民币消费104万笔,累计消费金额过亿元。(证券日报)[2021/6/28 0:10:12]

原始存款=商业银行库存现金+准备金存款。

基础货币=社会公众持有现金+商业银行库存现金+金融公司在央行的准备金存款+非金融机构在央行的准备金存款。详细阅读《我国货币发行与基础货币》

我们将两个等式对照发现:“准备金存款”和“其他存款性公司存款”二者实际是一种含义,都是指商业银行存放在央行的准备金,因而可看作是等价的。而“非金融机构在央行的准备金存款”从2017年6月央行才开始公布,数额相对也比较小,占基础货币比例很低,不足5%。因而,当我们把基础货币量扣除流通中现金后,得出的数值和原始存款量非常接近。用公式可表达为:基础货币≈流通中现金+原始存款。

另外,商业银行存放在央行的准备金存款,可进一步细分为:法定准备金和超额准备金。

所以,进一步地,原始存款=商业银行库存现金+商业银行法定准备金+商业银行超额准备金。

在原始存款的构成中,并非所有成分都会产生存款派生效应。其中,商业银行库存现金,是为满足公众日常提现需求,一般不会放贷出去,因而不会派生出新存款。商业银行的法定准备金,存放在央行存款账户上,被央行“锁定”,不得动用,不能用于放贷,因而也不会派生存款。而超额准备金,虽然也存放在央行账户上,但能被商业银行随时调用、随时放贷,它才是真正能产生存款派生效应的成分。

动态 | 今日EOS Dapp活跃用户115634:据DappReview数据显示,今日Dapp新增3个,EOS Dapp活跃用户115634,交易额4411万元(+12%);Tron Dapp活跃用户31985,交易额4301万元(-12%);ETH Dapp活跃用户16252,交易额5795万元(+13%)。过去24小时Dapp交易额:EOS最高的为“鲸交所”(交易额3851万元);Tron最高的为“WINk(TRONbet)”(交易额2996万元);ETH最高的为“NEST”(交易额3806万元)。[2019/9/3]

另外,原始存款量会跟随着人民银行新增货币发行而变动,而且其构成成分也会发生相对变动,这些变动都会直接影响最终派生出的新存款数量。

派生存款

原始存款,经过商业银行的放贷业务后,派生出新的存款,这一过程就是存款派生过程,这种现象就是存款派生效应,前文中已举例介绍过。而所有被派生出来的新存款,都被统称为派生存款。原始存款和派生存款是两个相对概念。

那么,原始存款到底能派生出多少存款呢?派生存款的数量取决于两个因素:一是原始存款量,这是派生的基础,原始存款数量越多,尤其是超额准备金存款量越多,相应地派生存款量越多;二是派生能力,派生能力越强,派生存款量也越多。

影响超额准备金存款量的因素主要有:1,法定准备金率,法定准备金率由央行决定,法定准备金率上调,则法定准备金数量增加,相对地超额准备金数量就会减少;2,商业银行向央行再贷款或再贴现获得的资金数量,新获得的资金都会立即转化为新增的超额准备金;3,商业银行库存现金规模,库存现金越多,则相应会压缩超额准备金数量。

影响派生能力的因素主要有:1,现金漏损,若某经济主体在贷款获取资金后,将一部分资金提取现金持有,而没有全部存入银行账户,那么这些贷款资金就没能全部转化成新存款,而贷款资金和新存款之间的差额就是现金漏损,现金漏损越多,派生存款就越少,即派生能力越弱;2,各经济主体的贷款意愿,贷款意愿越强,则贷款量越多,派生存款量也越多,即派生能力越强;3,商业银行的放贷意愿和约束,如人民银行规定的存贷比限制75%,约束了放贷能力,还有商业银行放贷意愿,这些都会影响贷款量,进而影响派生能力。

动态 | WhatsApp 发现存在被安装监控软件的漏洞:即时通讯软件 WhatsApp 发现系统中存在漏洞,可以让攻击者在用户手机上安装 NSO Group 设计的监控软件。苹果和安卓手机均会成为攻击目标。WhatsApp 已经发布了更新版本,呼吁用户尽快下载并安装更新版本软件。[2019/5/15]

我们假设一种情形:商业银行没有库存现金,法定准备金率为20%,没有现金漏损,各经济主体贷款意愿很强,商业银行没有放贷约束或限制、放贷意愿也很强,那么此时,存款派生能力就会达到最强,派生存款的数量达到最大。

我们用例子来演示这种情形:若商业银行有100元原始存款,无库存现金,缴纳20元法定准备金后,剩下的80元超额准备金全可用于放贷,银行将这80元全部放贷出去,这80元立即变成新的派生存款。然后这80元新存款需要又上缴16元法定准备金,法定准备金变成36元,而超额准备金则降为64元,如此反复进行多次放贷。。。这个过程中,法定准备金不断增加、超额准备金不断减少,同时,不断产生新的派生存款,银行的总存款量会越来越多。。。最终,当全部可放贷资金降至0时,法定准备金也相应达到100元,存款派生效应停止,不再有新的派生存款,派生存款的数量已达到最大,总存款量也达到最大。

商业银行放贷业务是存款派生的最主要途径、也是最传统途径,绝大部分的派生存款都是通过银行放贷而创造的。但是这并非唯一途径,随着金融功能的扩展和金融工具的不断创新,商业银行经营的业务变得更加多元复杂,存款派生途径也变得更加多样化。商业银行还可以通过证券投资、购买外汇、银行同业业务等途径,来派生新存款,这些业务都会反映在商业银行的资产负债表

货币供应

理论上,广义货币供应量=流通中现金+银行总存款。而银行总存款=原始存款+派生存款。

在我国,银行总存款,并不是按原始存款和派生存款分项统计的,而是按照“单位活期存款、单位定期存款、个人存款、其他存款、不纳入广义货币的存款”来分项统计的。而且“不纳入广义货币的存款”,意即没有纳入广义货币供应量中,但被纳入到银行总存款中。

所以,我国的广义货币供应量=流通中现金+单位活期存款+单位定期存款+个人存款+其他存款。另外,由于“不纳入广义货币的存款”数额很小,因而M2≈M0+银行总存款,银行总存款≈单位活期存款+单位定期存款+个人存款+其他存款。

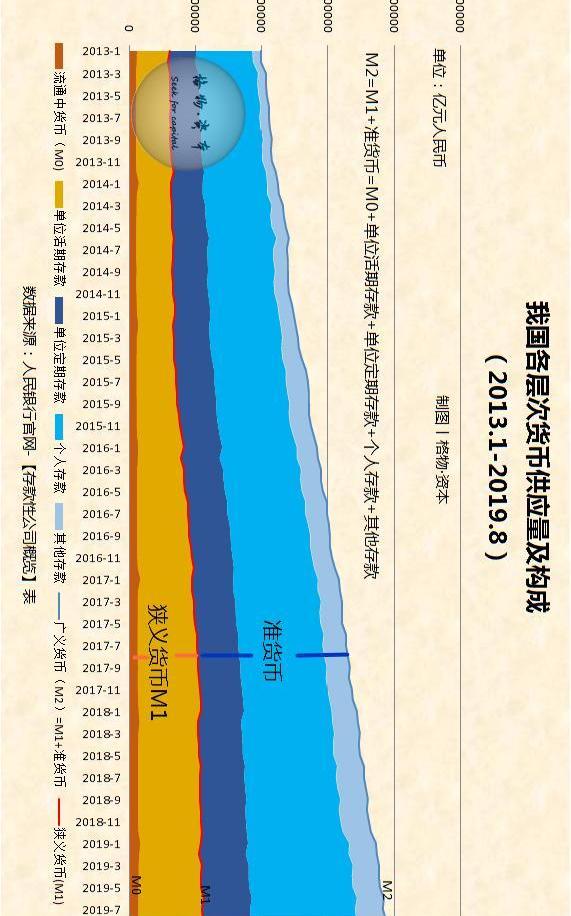

我们可从人民银行公布的表中,查找到我国的M2总量及构成。如下图:

此外,根据货币供应量的流动性层次划分:M2=M1+准货币。M1即狭义货币供应,M1=流通中货币+单位活期存款;准货币=单位定期存款+个人存款+其他存款。

在M0、M1、M2三种层次货币供应量中,一般M2被认为是整个社会经济体系中真正的货币供给量,所以,我们在宏观分析中,一般用M2比较多。

▼图:2013.1-2019.8我国M0、M1、M2各层次货币供应量及构成。制图丨格物·资本。

货币乘数

当我们知道了某一时点的基础货币量和货币供应量之后,就可以计算出该时点上的货币乘数。公示表达为:K=M2/B。货币乘数反映的是基础货币的扩张能力,即1元基础货币能扩张创造出多少货币供应量。

我们在前文中提到两个重要约等式:M2≈M0+银行总存款;基础货币≈M0+原始存款。

所以,货币乘数K=M2/B,又可写为:

K≈/≈/≈1+派生存款/≈1+派生存款/基础货币。

因而,货币乘数,归根到底不过是存款派生效应下,派生能力强弱的数字化表现。货币乘数越大,说明派生能力越强,原始存款派生出的存款越多,反之越弱。也正因如此,存款派生效应,有时也被称为货币乘数效应,二者同义不同词。

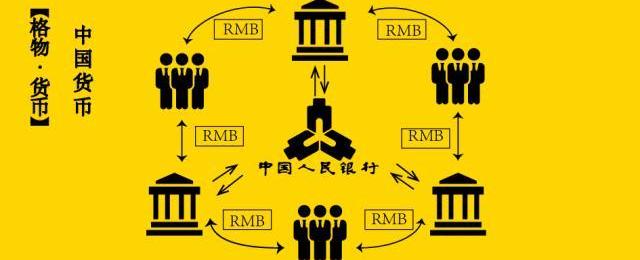

谁控制货币供应?

广义货币供应M2是由人民银行、商业银行、社会公众和各经济主体共同决定的。

▼图:我国货币发行与供应的参与者及其作用。制图丨格物·资本。

我们从前文的分析中可知道,人民银行可完全控制货币发行,从而来完全控制基础货币量,并很大程度上控制原始存款量。此外,人民银行还可以通过调整法定准备金率,或存贷比限制,直接影响原始存款的派生能力,间接影响派生存款规模,最终影响M2。

商业银行,既无法控制基础货币量,也无法控制原始存款量,这些都只来自于央行的货币发行。但商业银行可很大程度上控制原始存款的派生能力,从而很大程度上控制派生存款规模,并最终影响M2。

社会公众和各经济主体,无法控制基础货币量,但其对现金的偏好程度,会直接决定M0规模,从而间接影响到原始存款量。另外,各经济主体的贷款意愿,以及在贷款中产生的现金漏损,也会直接影响原始存款的派生能力,从而间接影响派生存款规模,并最终影响M2。

所以,无论是央行、商业银行,还是社会公众和各经济主体,没有谁能完全控制我国的M2。

货币的发行、派生与供应,有着极为复杂的运作方式,在这个复杂体系的支配下,货币在整个社会经济体系中的各领域、各角落、各主体之间循环流动,就如人体的血液在各器官各组织之间循环流动,从而维持着整个社会经济体系的正常运转。

参考文献

《信用创造、货币供求与经济结构》,李斌伍戈,中国金融出版社,2014.12

《人民币发行方式转轨研究——由买外汇转向买国债》,胡海鸥冯霞,复旦大学出版社,2015.11

《中国货币供给的内生性研究》,张明君,中国经济出版社,2010.4

《中国货币总量论》,赵宏瑞,中国经济出版社,2013.7

新常态下的中国货币供应机制及货币调控面临的挑战,孙丹李宏瑾,南方金融,2015年第4期

中国货币供应总量增加途径及其影响,罗运贵,金融经济学研究》,2014年第4期

版权声明

本百家号“格物资本”发布的所有原创内容,包括但不限于:文稿、图片、漫画、音频、视频等,其版权均归属于本号及其运营者,未经授权,不得擅自转载、修改或发布。

版权所有,侵权必究

9月2日,德国汉堡王宣布接受比特币付款.这意味着,全球第二大连锁餐饮企业,汉堡王德国的顾客现在正在通过比特币购买他们最喜欢的食物.

来源:格隆汇 作者:靳毅团队 来源:靳论固收 一、数字货币初探 目前,数字货币尚没有公认的标准定义。从广义上讲,数字货币泛指一切以电子形式存在的货币.

中国基金报记者丁汀 部分综合:中央广播电视总台中国之声只要每天走够4000步,每月就至少能赚200元,而且上不封顶.

就在不久前,一些影响着科技和金融的大哥哥和一些密码专家,都说“比特币已经死了”,不可能在改变全球市场了。他们的看法正确吗?还是他们低估了世界上最大的加密货币?怪蜀叔来和大家分析答案.

去年,主流媒体大多报道区块链技术,但今年对于数字货币的报道越来越多,从脸书的Libra,再到人行即将发行数字货币,这些重要讯息都告诉我们,人们已经逐渐认可数字货币也是可以带来好处的.

本文原创,转载请授权! 正文 老胡赶在月圆之前只身一人回到了老家,并没带上妻女。已经很多很多年没有回家过中秋了,家乡的月在老胡的心里,一直高高挂着。这些年,老胡见过许多地方的明月.