摘要

对于同样的机会,通过CeFi-DeFi比原子套利可以提取更多的价值。套利是由EV_signal还是EV_ordering风格的策略执行,取决于承担风险的成本。

在2023年第一季度,60%的套利机会被CeFi-DeFi策略捕获。

对于高流动性代币,EV_signal占主导地位,而对于低流动性代币,EV_ordering占主导地位。

在许多情况下,原子性不如流动性重要。跨链套利的未来将不是无风险的原子性执行,而是经济上有效的统计性执行。

引言

这项工作是“城里的新游戏”的延伸,我们在这里介绍了EV_signal和EV_ordering。这两个可提取价值之间的区别是信息。EV_signal需要信息优势来获取价值,而EV_ordering则不需要。在这篇文章中,我们在MEV方程中引入了风险的概念。理论上,与无风险交易者相比,承担风险的交易者可以从一个机会中获取更多的价值。

我们研究了EV_signal和EV_ordering背后关于套利机会的理论和市场结构。更具体地说,我们研究了原子套利和CeFi-DeFi套利——分别是EV_ordering和EV_signal的子集——并证明原子套利是无风险的,而CeFi-DeFi套利需要承担风险。我们在理论框架和执行方面对它们进行了比较,之后利用这些发现对链上交易的未来进行了预测。

本文分为四个主要部分:

首先,我们定义原子套利和CeFi-DeFi套利,并探讨它们在链上执行的条件。

第二,我们从理论上对它们进行比较,并研究在哪些条件下一个可能比另一个占优势。

第三,我们测量链上的套利活动,并从经验上比较它们的市场规模。

最后,我们利用这些经验,对未来做出预测。

套利的类型

套利是指在不同的交易场所之间进行价格差异交易,从而使价格达到平衡,并实现利润。最简单的说法是,它涉及在价格较低的交易场所购买资产,并在价格较高的交易场所出售,反之亦然。在加密货币中,有成千上万的代币和数百个交易场所。它们之间的任何价格错位都可以创造一个套利机会。

CZ:下一次牛市DeFi规模很可能会超过CeFi:金色财经报道,CZ表示,在下一次加密货币反弹中,DeFi领域有可能超越中心化金融(CeFi)。DeFi是未来,他们的体量大约是CeFi的 5-10%,已经不小了。下一次牛市DeFi规模很可能会超过CeFi。[2023/9/3 13:14:43]

原子套利

原子套利是我们在野外看到的最早的MEV机会之一。原子套利最简单的例子是当一个交易对以不同的价格在多个DEX上市。下图描述了原子套利策略如何在两个链上DEX上交易,直到价格处于平衡状态。

Binance、Uniswap和SushiSwap三个交易所的价格处于平衡状态。一个用户订单极大地移动了Uniswap的价格。一个原子套利(back-run)使DEX的价格回到平衡状态。

执行原子式套利

原子套利是在一个单一的、孤立的事件中进行的——因此而得名。要么交易的所有部分都被执行,要么都不被执行。套利是瞬间发生的,交易者在交易的两段之间不持有任何库存,使这种策略在对冲库存方面没有风险。此外,链外搜索器基础设施保证了回溯保护;也就是说,失败的交易不会在链上着陆,对交易者构成零成本。由于上述两个原因,这种策略在理论上是无风险的,而且进入门槛低。

由于这些交易是无风险的,而且进入门槛很低,所以执行起来很有竞争力。在MEV-Boost下,给区块构建者提供最多提示的搜索者会被纳入区块构建者的提交中,而给验证者提供最多提示的区块构建者会赢得该区块。目前,91-99%的可提取价值被获胜的搜索者送到了验证者那里。

当我们把更多的DEX和代币加入到图片中时,原子套利机会变得更加复杂。例如,路线可能涉及两个以上的交易对或两个代币。但核心思想是一样的:多个DEX场所的价格是错位的,为套利者提供了一个原子式的、有利可图的交易机会,直到价格趋于一致。

今年上半年加密领域共融资288亿美元,基础设施与CeFi分别占40%、30%:7月20日消息,Coin98 Analytics统计数据显示,2022年上半年加密领域共发生1120起投融资事件,是去年上半年(615起)的近两倍,共筹集288亿美元,是去年上半年(110亿美元)的近三倍,但2022年上半年最后3个月的筹款趋势正在放缓。

其中CeFi领域共发生164起交易,总计86亿美元,占总金额的30%;DeFi领域共发生229起交易,总计24亿美元,其中只有4起大于1亿美元,占总金额的9%。L1/L2和基础设施共有276起交易和110亿美元,分别占总金额的25%和40%。[2022/7/20 2:26:07]

CeFi-DeFi套利

当链上资产的价格偏离其公平价值时,就会出现CeFi-DeFi套利机会。最简单地说,公平价值是对一项资产估值的当前最佳估计。价格最接近公允价值的交易场所被称为价格发现的场所。在加密货币中,可以使用流动性最强或交易量最大的交易场所的价格来估计公允价值;这些是集中式交易所;因此这种策略被称为CeFi-DeFi。下图展示了CeFi-DeFi套利如何导致链上价格和公允价值之间的平价。

左)Binance、Uniswap和SushiSwap三个交易所的价格处于平衡状态。一个用户订单使Uniswap的价格大幅上涨。CeFi-DeFi套利使价格回到CeFi价格。

当链上价格因大宗交易而移动时,或者当链下价格移动而链上价格保持停滞时,CeFi-DeFi套利是可能的。

执行CeFi-DeFi套利

最简单的CeFi-DeFi套利形式是在两个不同的场所进行两段交易。一条腿交易,直到链上价格达到公平价值。如果这笔交易成功,那么第二条腿在另一个链外交易场所对冲累积的头寸。CeFi-DeFi套利不是原子性的,因此包含若干风险和重大的进入障碍:

Solana上AI/ML赛车游戏RaceFi完成290万美元私募轮和种子轮融资:12月4日消息,Solana上AI/ML赛车游戏RaceFi宣布完成290万美元的种子轮和私募轮融资,由ExnetworkCapital、GenblockCapital、SolarEcoFund、ShimaCapital、BasicsCapital和x21Digital领投。其他投资者包括SolRazr、Enjinstarter、MagnusCapital、TitansVentures、VBCVentures、MasterVentures、GoodGamesGuild、PolRare、R-930Capital、ZBSCapital、AsteroidCapital、AlphaMoonCapital、AVStarCapital、IDOResearchVentures、KiwiGROUP和KVVentures参投。[2021/12/4 12:51:26]

风险:

**库存风险:**第一段交易产生的库存必须入库,直到它被第二段交易对冲。一个成熟的套期保值者可能会随着时间的推移退出所产生的头寸,导致交易商持有库存的时间并不长。持有低流动性的代币存在固有的风险,因为它们的波动性更大。CEX流动性提供者也可能看到DEX交易已经登陆,并在预期这一流量的情况下移动其报价。

**纳入风险:**如果多个交易商竞争同一个机会,有可能一个交易商的链上腿没有被纳入。所以交易者的链外对冲策略需要考虑不包括链上部分。这个问题因为链上的重新调整而变得更加复杂,因为它可以恢复历史上确认的交易。

**逆向选择:**如果一个CeFi-DeFi套利者在链上进行交易,他们会出价超过所有其他套利者的交易,表明他们可能高估了机会的大小。相反,一个原子套利者总是很高兴能登陆他们的交易,因为利润是无风险的。

进入的障碍:

**库存管理:**对于统计套利者来说,在链上和链下的场所都有代币的库存是很重要的。当处理低流动性的代币时,获得代币的成本和持有代币的风险可能超过总的机会大小。各个场地的库存也需要重新平衡,为即将到来的交易做准备,并按照收入腿的累积位置进行管理,这就造成了额外的运营成本。

三箭资本CEO谈“CeFi与DeFi”:极端辩证法不可取 中间路径才是王道:Three Arrows Capital(三箭资本)首席执行官Su Zhu在推特上发表个人对“CeFi v DeFi”的看法称:“在加密领域中,人们经常陷入极端的辩证法(这个会扼杀那个,或者这就是2.0);但现实往往是中间的路径。我非常有信心,大部分目前被认为是金融科技或传统金融的东西将会随着时间的推移而过时;然而,在这一领域最聪明的行动者会在为时已晚之前合并、采用或加入。”[2020/7/19]

**延迟:**延迟是非常重要的,因为交易者需要在提出区块之前立即知道公平价值。这意味着整个路径——从CEX到交易系统到捆绑中继到区块构建器到区块中继到验证器——需要被优化。

**高资本要求:**一个成功的CeFi-DeFi套利交易者需要高额的资本和在链外场所获得低费用。相反,要登陆一个成功的原子套利,交易者只需要一个有效的智能合约和一个好的投标策略。

由于CeFi-DeFi套利是有风险的,有很高的进入壁垒,目前35-77%的预期可提取价值被获胜的搜索者送到验证者那里。

原子套利与CeFi-DeFi套利

原子套利和CeFi-DeFi套利的关键区别在于公平价值的概念。这意味着,从理论上讲,CeFi-DeFi套利的市场份额会更高,原因如下:

如果一项资产的公允价值发生了变化,但链上的价格没有变化,那么这样的机会只能由CeFi-DeFi套利抓住。

如果价格在链上发生了变化,那么由于对冲成本较低,CeFi-DeFi套利的EV比原子套利高。

左图显示的是原子仲裁后的价格状态;注意链上和链下的价格有差异。右图显示了CeFi-DeFi套利后的价格状态;注意所有三个价格都回到了平衡状态。

让我们通过考虑两个价格已经错位的交易场所来扩展第二个主张。一个希望利用这种差异的套利交易可以从根本上分解为:一个收入腿,该交易直到价格错位被关闭;一个对冲腿,退出收入腿中积累的头寸。这个描述套利腿的框架可以扩展到有两个以上腿的交易,同时保持相同的属性。

火币钱包与美国合规CeFi平台达成合作:据Cointelegraph报道,近日火币钱包与Cred就\"为火币钱包海外用户提供合规资产增益服务\"达成合作,旨在为190多个国家与地区用户的数字资产包括比特币、以太坊、稳定币等提供合规数字资产增值服务。

火币钱包作为一款去中心化的钱包,自2018年9月份上线以来,已支持17种主链以及上千种Token,为200多个国家与地区的用户提供数字资产存储和管理服务。Cred是一家在美国拥有合规金融资质的借贷平台,已为190多个国家与地区的数字货币用户提供服务。

火币钱包的CEO Will Huang 表示,Cred是火币钱包第一次在合规CeFi上的探索与尝试,火币钱包会秉承着安全易用的初心,为用户提供更优质的服务,创造更多的价值。[2020/4/2]

原子套利涉及交易者在一次执行中退出收入部分积累的全部头寸,不考虑滑点或其他执行成本;这种方法导致对冲部分的预期PnL明显为负。相反,在CeFi-DeFi套利和更广泛的EV_signal执行中,套利的每条腿都是独立于公允价值进行评估和执行的,允许套利者在一段时间内完全退出对冲腿。然而,这种策略引入了上面讨论的风险和成本——即与低流动性代币相关的库存获取和管理风险。因此,我们从经验上观察到这种风险的成本,CeFi-DeFi套利者向验证者出价约为收入部分的35-77%,而原子套利者出价为收入的90-99%。

虽然持有交易后的风险和维持交易库存给交易带来了复杂性,但CeFi-DeFi套利允许人们实现更多的收入,因为他们可以精确地交易错位到平衡状态,并廉价地对冲收入部分。

经验性的证据

为了证明上述结论成立,我们研究了一些原子套利的例子,并评估它们在CeFi-DeFi套利背景下的执行情况。为此,我们模拟了套利者在中心化场所进行对冲的预期收入。

高流动性代币套利

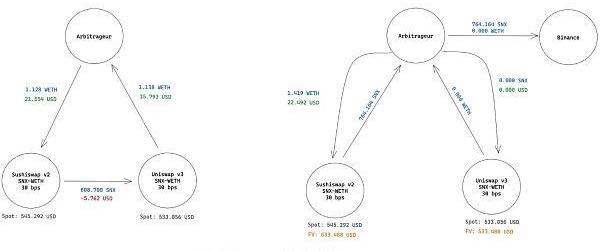

在16820372区块,一个用户通过FlashWallet提交了大量的SNX交易,使SushiSwap上的价格从531.285美元错位到545.292美元。SNX在Binance上的公平价值为533.488美元。

一个原子套利者利用这一差异进行交易,在收入部分赚取21.55美元,同时支付5.76美元的对冲成本。

如果我们通过CeFi-DeFi模拟同样的机会,交易者通过收入部分提取更多价值——22.49美元,然后以几乎为零的有效成本进行对冲。高流动性的代币,如SNX,在1.4WETH的交易量下,对冲成本几乎为零。

原子套利的结果是15.79美元的收入,而EV_signal的结果是22.49美元的收入,这个交易。由于套利者将此交易的91-99%竞标给了建设者,而EV_signal交易的竞标行为为35-77%,因此EV_signal交易有很大的盈利缓冲。

低流动性代币套利

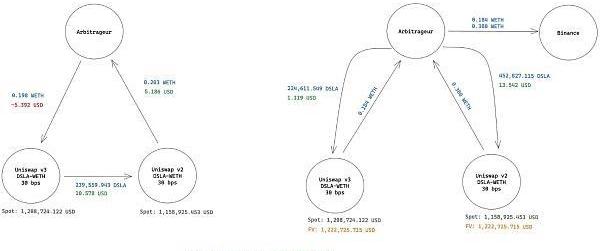

我们接下来分析一个涉及低流动性代币的两腿套利。

对于原子式套利者来说,这里的第一条腿不仅是套期保值的腿,而且还负责获取库存。这是一种常见的模式,套利者不可能持有长尾资产,因此必须获取库存以执行收入腿——通常是以昂贵的价格。这笔交易涉及5.39美元的套期保值部分,随后是10.58美元的收入部分。这里的对冲部分是昂贵的,花费了超过50%的收入,使这个交易成为EV_signal风格执行的主要候选人。

如果我们在EV_signal框架中模拟同样的机会,套利者的收入增加到14.66美元。然而,套利者在执行交易前必须在链上持有DSLA库存,增加了交易的库存风险;因此,他们对交易的利润率要求较高,出价低于EV_ordering交易。

尽管如此,由于DSLA交易的名义金额相对较小,这仍然是一个令人信服的EV_signal执行案例。

今天的套利状况

CeFi-DeFi套利在理论上可以比原子套利提取更多的价值。从经验上看,我们发现60%的机会是通过CeFi-DeFi套利执行的。此外,数据表明,在以下情况下,原子套利占主导地位:

主要的交易场所是链上交易,或

对冲成本明显高于链外。

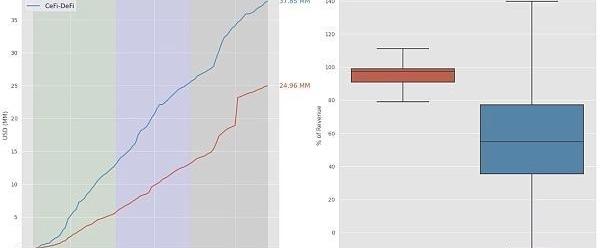

2023年第一季度原子和CeFI-DeFi套利的比较。CeFi-DeFi在2023年第一季度产生了3780万美元的收入,而原子策略的收入为2500万美元。原子套利的91-99%的收入是支付给验证者的收录,而CeFi-DeFi的收入只有37-77%是支付给验证者的收录。原子交易的来源是EigenPhi。

虽然对原子套利的市场规模进行了很好的研究,而且很容易估计,但对CeFi-DeFi套利进行同样的研究就比较细致了。首先,一个包含所有具有`to_addr'对应于已知搜索者的交换的数据集被收集起来。此后,使用EigenPhi的数据过滤掉被确定为原子套利的交换。最后,每笔交易的收入是通过计算相对于集中式交易所中间价的瞬时标价来确定的。我们注意到,我们对掉期的覆盖率并不详尽,因此我们的估计是保守的下限。

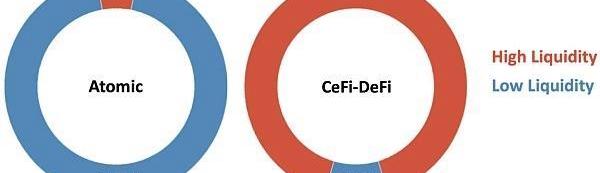

95%的原子套利机会在低流动性的代币上执行,即套利至少包括一个低流动性的代币。91%的CeFi-DeFi机会是在高流动性代币上执行的,即套利中的所有代币都是高流动性的。

我们看到交易的代币的流动性和套利的类型之间有明显的关系。具体来说,我们发现CeFi-DeFi套利绝大部分是涉及高流动性代币的交易,反之亦然。这种关系表明,低流动性代币的价格发现场所确实是在链上,而链下的对冲成本明显更高。

在这一分析中,我们排除了USDC罢工期间的日子,因为这是一个反常的事件。在此期间,原子套利收入略微接近1000万美元,而CeFi-DeFi收入约为280万美元。这种分歧说明了在这段时间里,对冲的成本明显提高,导致了机会的减少。也就是说,CeFi-DeFi套利者被迫考虑在去库存期间与USDC相关的库存风险,并相应地缩减其业务。

结论和未来影响

在这篇文章中,我们描述并分析了EV_orderering和EV_signal框架中的套利机会。我们剖析并分离了风险的概念,并说明了通常情况下,以EV_signal的方式执行EV_orderering交易是如何增加预期PnL。然而,库存获取和管理风险限制了低流动性代币的EV_signal式执行。这一结论在经验上得到了支持,我们观察到低流动性的代币在原子套利中极为普遍,而CeFi-DeFi套利在高流动性的代币中占主导地位。基于这些结果,我们对这个行业的未来提出了以下影响:

加密货币套利的未来

随着搜索者继续获得链外的复杂性和链外流动性继续主导链上流动性,更多的套利将通过CeFi-DeFi捕获。虽然暂时的短期冲击会暂时增加风险承担的成本,从而有利于原子套利,但我们认为长期趋势将是EV_signal>EV_ordering。此外,我们注意到这一分析并没有考虑到夹层攻击。随着OFA和*'intent'*-based交易的兴起,链上的三明治和其他前沿策略的比例将减少,并转化为反向套利机会,增加原子和CeFi-DeFi策略的整体收入份额。

区块构建和搜索的未来

区块构建者将优化与交易所和区块中继的低延迟连接,以便在区块提议之前获得更准确的链外状态。随着EV_signal风格的交易变得更有竞争力,搜索将需要开发超越流动性交易所中间价格的公平价值的预测模型。我们已经观察到这一点,一些搜索者根据预测的公平价值来竞标区块空间。

跨链套利的未来

这一分析在跨链交易的背景下也有相似之处。具体来说,我们认为对验证者同时在多条链上提出区块的担忧被夸大了,因为跨链MEV可以被原子化地提取。在许多情况下,原子性不如流动性重要。

在一个跨链交易捆绑原子性得到保证的世界里,高流动性代币的套利将继续通过经济有效的EV_signal风格执行。即使是完全在链上交易的代币,资本雄厚的行为者也愿意在多个链上持有资本,并以统计方式执行套利,而不是为有保障的多链原子性执行付费。

比特币是一种加密货币。它也是一种资产和支付平台,其数字账本覆盖全球,将全球交易整合到一个系统中。它引入了区块链技术。它允许没有银行账户的人进行交易.

一场新文化运动在NFT圈子里打响。Opepen这个由各个方块图案组成的小青蛙,突然在一夜之间成为了好多人的Twitter头像,而且还都用的是同一张Opepen图像.

多数人在忙于追逐热点的时候会忽略背后的逻辑,前阵子版税的出现重新引发了人们对「数字艺术」的讨论.

AI作为可预见的下一代技术高地,2023年年初借助着ChatGPT的东风,其热度迅速席卷整个科技圈,并引发了一场押注AI的“军备竞赛”.

中国的动荡已经吓坏了全球市场和加密货币。比特币价格下跌3%,而山寨币则面临4-8%的更深跌幅。在该国严格的COVID-19限制下,大规模抗议活动在中国各地爆发,并像野火一样蔓延.

尽管持有者数量不断增加,但市值最大的加密货币比特币(BTC)连续第三天下跌。比特币的价格下跌始于5月6日,当时该资产的交易价格约为29,700美元.