昨天关于Tokenlon全民大空投的文章留言中,很多同学因为意外领到了不少的LON而欣喜不已,也有同学一个都没领到而略显沮丧。

其实都很正常,我们不可能抓住每一个可能的机会。但是话说回来如果每一个机会你都没有抓住,那就真应该要反思自己了。

好,这个话题我们点到即止,不再深入。昨天也有同学留言让雪儿来分析一下这个项目是不是值得拿住,那我们就来深入一点了解Tokenlon。

昨天看了一下Tokenlon的资料,还算不上深入研究。但是已经有了一个比较明确的观点:在产品设计,经济模型,社区治理的大体方向等方面Tokenlon都有比较突出的亮点。

实话说有点超出了雪儿之前对它的期待,值得深入去探究。

今天先来说产品的部分。

我们知道Tokenlon是一个DEX,也就是去中心化的交易所,它与Uniswap,Sushiswap,Curve等产品可以划归同一个赛道。

目前去中心化交易所的整体趋势都是倾向于采用自动化做市商的模式。这种方式比起中心化的交易方式,确实有挺多的优势。但是我们在使用过程中也发现它存在许多的问题。

我们先从这种机制的基础说起。

自动化做市商是指由做市商来为交易所提供流动性,让用户的交易需求能够被及时和有效满足的一种机制。

估计很多同学对流动性和做市商的概念,以及我们平常所说的这种机制存在的问题,逻辑还不是很清楚,我们做一点深入的分析。

先说流动性:大家都熟悉超市和商场,或者电商的操作模式。他们通常需要一个规模比较大的仓库来存放店里售卖的各种商品。目的是为了人们来购物的时候,能够快速高效地匹配用户需要在商品种类,价格,数量等方面的要求。

很显然,仓库的规模越大,种类越丰富,匹配起来就越容易,用户体验就越好,因为不用等待,不用支付高价。

商场仓库中的货物就是一种流动性,它与数字货币交易所的流动性相同之处在于都是为了让商店能够更好地匹配用户需求。

不同之处,一在于商场的仓库准备的流动性只需要交易中的一方,也就是商品这一单向的库存,而DEX的流动性则需要准备交易的买和卖两方库存,也就是交易对中的两个币种;

还有一个区别是商场的库存一般是由商场自己,或者与之合作的工厂,商家来提供,而非由用户提供。而DEX的做市商则大多是由用户来提供,这里我们把那些专业的做市商也归入用户之中。

说清楚了流动性,其实做市商这个概念也就很清晰了,它就是流动性的提供者了。而由做市商们提供的流动性都会根据币种类型放在同一个池子里,用户需要的时候由系统统一调配,这就是流动性池的概念和作用。

还有一个要说清楚的问题是自动化做市商的机制。还是拿商场来举例子,我们都知道维持价格稳定的基础是供需平衡。

如果商场的货物供应不能维持与需求的平衡,比如某一段时间货卖得很快,当库存少于需求的时候,库存又没有及时补足,那么商场通常的做法就是会涨价。但是这种情况肯定不会持续很长时间,因为工厂看到价格涨了,就会拼命生产产品来增加库存。这样很快价格就又会降下来,直到供应和需求达成一个新的平衡。

这里商场的流动性平衡是通过中心化的方式主动调整价格来实现。那么在DEX的流动性中,同样存在一样的问题,池子中会出现两个币种的供需不平衡问题,因为交易随时都在发生。那么同样就会出现某一个币种供应过多,而另一边则供应不足的情况。

那么在去中心化交易所中如果出现两个币种供需不均,要怎么来平衡呢?这里面可是没有中心化的人来控制。

它是由机器自动来进行调节,比如在ETH和DAI的交易对中,如果买ETH的订单多,ETH供应量减少了,这时候DAI肯定就会比初期多出来一些。那么系统就会用DAI来买进一些ETH,也就是卖出DAI,买入ETH。

在系统交易的时候,两方的价格比例肯定就会发生变化,就如缺货时商场就会把价格调高一样。所不同的是系统调整价格和数量的依据是维持某一个值的固定。有可能是保持两个币种各自的总金额比例一致,或者保持两者的乘积不变,或者某个其他的值。

举个例子,在价格,数量和他们的乘积三者构成的一个函数关系中,我们要保证乘积不变,那么如果数量发生了变化,价格就一定会变。

因此如果ETH数量变少了,DAI增加了,那么系统卖出的时候,ETH的价格就会提高,能够兑换的DAI就更多,而DAI的价格就会下降。系统会根据两者新的数量比例对价格进行调整。

实际上这个时候DEX中ETH的价格比其他交易所很可能也会要高一些,因为它是在自己的系统中进行调节形成的一个孤岛价格,其他交易所并不会因为它的调节而变化价格。

这种情况下就会有套利者前来跟系统进行交易,目的是为了赚差价,因为他们可以以比外面更高的价格卖出自己手中的ETH换回更多的DAI,再去别的交易所用同样的DAI买到更多的ETH回来继续卖给系统,从而实现套利。

DEX与其他交易所之间的价格差异就是通过这样多次的套利行为来逐渐被抹平。

这种机制下的价格和供需关系是由机器根据既定规则来自动调节,实际上就是由代码来决定机器的执行,所以这种机制被叫做自动化做市商,英文简写为AMM。

从上面的分析中,我们能总结出AMM模式存在的一些缺点。

1.资金使用率低:它需要一个规模很大的资金池,这样才能保证用户交易的时候,随时都能有很充裕的流动性来匹配。但是用户交易行为却是随机的,不一定每时每刻都有很多交易的需求。

就像仓库中随时都需要备很多货,但并不是每时每刻都有那么多人来购买,大多数时候这些货都是被闲置起来。

因此AMM做市商机制的第一个问题就是资金利用率低。

2.交易滑点高:根据上面的分析,资金池越大就可以保证交易越顺畅,而资金池越小就可能会出现交易价格比外面更高的情况。在DEX中,就意味需要有足够多的做市商来提供流动性。

这对需求量大的主流币种是没有问题的,可是对于小的,冷门的币种,则不太可能有那么多做市商来提供流动性,因为他们也担心把这些币买过来长时间没人交易,不仅收不到手续费的收益,还有可能出现币握在手中卖不出去,本金收不回来的风险。

流动性缺乏带来的问题我们感受到的就是交易时滑点高。也就是真正成交的价格比报价显示的要高,因为池子中没有那么多库存能够维持足量的低价交易。

3.无常损失:上面分析中提到当数量变化时,系统会根据算法调整价格并主动进行交易。比如以较低的价格卖出DAI,以较高的价格买入ETH,这对做市商来说就会出现高买低卖的损失,损失的部分就被套利者给赚走了,因为他们会用高价卖出ETH,用低价买走做市商的DAI。

这种损失就是价格变动时导致的无常损失。

4.交易抢跑和交易失败:因为AMM的机制下,交易的整个过程都发生在链上,包括用户输入交易信息索求报价,池子返回报价,系统匹配订单,到用户提交订单,以及合约执行交易。

这个过程中需要一定时间,期间很可能会有其他用户的订单以更高的手续费插入进来,抢在用户前面完成交易。它可能会导致两个问题,一是池子中用户需要的币种库存突然减少,那么实际成交价格就会高于报价显示的价格,滑点就提高了。二是价格的提高超出了用户设置的滑点保护线,导致用户提交的订单无法完成。

前一种情况用户因为滑点高损失了差价,后一种情况损失了调用合约的矿工手续费。

到这里我们终于说清楚了自动化做市商机制存在的一些问题,这些问题有些会导致做市商的损失,比如资金利用率低,无常损失;有些会导致用户的损失,比如滑点高,交易抢跑和交易失败等等。

这些问题在Tokenlon的交易所就都可能被解决。因为它采用的是跟AMM不一样的机制。

它把交易过程做分解,分步骤来完成,一部分在链下完成,一部分在链上完成,从而来避免链上处理会发生的问题。

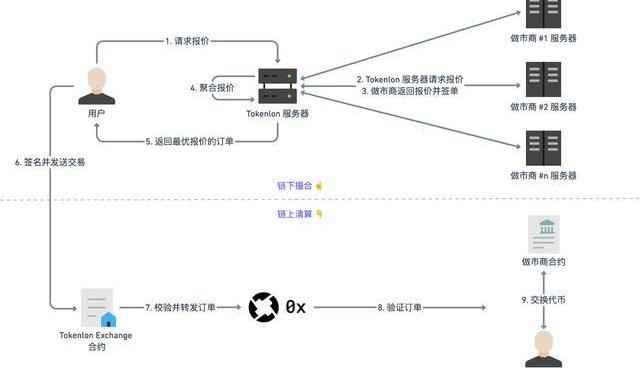

我们来看一下它的一个交易处理是怎样进行的,也就是在Tokenlon发生交易所要经历的过程或者步骤:

1.用户发起询价,比如输入币种,数量等交易信息;

2.系统收到询价后向多个做市商的服务器发送询价请求;

3.多个做市商向系统发送自己的报价;报价时需要加密签名来确认价格的有效性;

4.系统收集到多个做市商的报价;

5.系统根据一定规则选择或者确定把最优价格发送给用户;

6.用户如果同意价格则签名并发送订单到Tokenlon的智能合约;

7.合约验证订单并转发到做市商合约;

8.做市商合约执行订单,交换代币之后由系统发送到用户钱包。

这个过程中,在第6步之前的步骤都没有发生在区块链上,而是在链下完成用户询价,做市商报价,以及系统的撮合等环节。交易细节在线下被确认之后,也就是第6步之后,才发送到区块链上,由智能合约来操作。

这种机制的价格是由做市商主动进行调整并提供给系统,并经由系统进行聚合和选择再发送给用户,这种报价机制被称之为喂价储备库。

我们发现它既不是DEX流行的自动化做市商模式,也不是传统交易所挂单的订单簿模式。

它是链下撮合,链上清算的RFQ模式,或者可以理解成传统的柜台交易模式。

Tokenlon采用的这种多做市商喂价模式是由OX提供的协议,因此Tokenlon系统合约在向做市商发送订单的那个环节实际上是发送给了OX,由OX检验之后再发给做市商的合约。

这种RFQ模式下,报价、聚合以及订单撮合都发生在链下,第一它不需要像AMM机制那样准备大规模的流动性池,避免了资金使用率低的问题;

第二它不需要系统根据函数来调整价格,而是由做市商针对特定用户直接报价,因此这中间不会有其他交易者插入进来,避免了套利行为带来的无常损失,以及交易抢跑的问题;

第三做市商返回报价时需要加密签名确认,相当于在提交到链上之前就已经锁定了报价,因此报价和最后成交的价格不会存在大的差距,用户所见即所得,它能够避免滑点过大,显示价格与实际成交之间存在比较大差距带来的损失问题。

另外因为交易的撮合过程在链下,确认好价格和数量才提交到链上,这样一是减少了链上处理的时间,二是去除了他人抢跑的可能性,从而大大减少了交易失败的几率,从而减少了用户花冤枉钱调用了合约交易仍然不成功的情况。

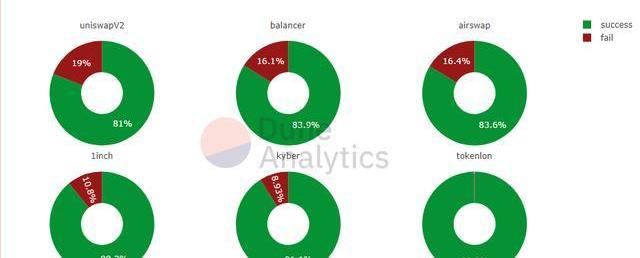

从上图能够看出,在DuneAnalystics列出来的6个交易所中,Tokenlon的交易失败率是最低的,只有0.02%。

而Kyber是8.93%,1inch是10.8%,airswap是16.4%,Balancer是16.1%。交易失败率最高的是Uniswap,达到了19%。

这就是我们经常遇到付了手续费,交易却没有成功的原因。

以上讲的这几个点都是目前去中心化交易所中比较严重的问题,特别是无常损失,交易滑点,交易失败等,会给用户和做市商带来比较大的损失。

因此Tokenlon的产品机制在这方面还是有比较大的竞争力的。

其实,在产品设计上,Tokenlon还有不少其他的亮点和优势,比如用户在交易提交之前都可以反悔,如果不满意做市商提供的价格,则可以随时决定不进行交易。

另外在RFQ模式之外,Tokenlon还为减小交易摩擦做了创新。新上线的Approve&Swap,将用户交易时的授权和交易两个动作打包成为一个,又缩短了用户路径,减少了交易摩擦。

今天因为时间所限,就不一一详细地分析了。

雪儿认为前面详细分析的那几个点对现有DEX存在的问题就是一个比较好的解决方案了。

因此从产品设计和创新这个角度来看,Tokenlon确实有它的独到之处,它以一个钱包中的简易闪兑平台,在只有27个交易币种的情况下,能够在所有DEX的交易总金额和年收入都做到名列前茅,不是没有原因的。

但是肯定也会有人认为Tokenlon这样的交易处理方式并不是完全去中心化的。那么我们可以从另一个角度来看,也就是现在被大家所普遍关注,包括V神都推荐的二层网络Layer2的解决思路。

你有没有发现他们之间的思路其实很类似,都是把交易处理的过程放在主链之外的链下完成,只是在清算的时候才发送到以太坊的网络来确认。

雪儿认为如果二层网络是我们能够接受的,那么Tokenlon这种方式应该也不会有太大问题。

所以单从产品这一个维度来考量,我的观点LON是值得持有的。

不过这只是一个视角,以后我们会再从其他几个维度来分别进行分析。

ShibaInu新闻:根据SHIBburn网站共享的数据,ShibaInu燃烧率在过去24小时内飙升超过1390%.

最近看到到处在宣传一张十月份价格大跌以来,DEFI项目代币的跌幅排行榜,跌幅最高为Curve,跌幅达92.7%,之后是寿司,BZX.

由于知名度支持性法规,加密加密货币市场爆炸式。比特币比特币和和以以太坊这两两两两种的的加密货币货币货币货币货币都都都都都都都都都都都都实现实现实现实现实现实现实现了了了两两两位位位数数SAND).

在更广泛的加密货币市场的大规模抛售中,以太坊(ETH)的价格跌至2,000美元以下,这似乎是一个巨大的鲸鱼倾倒场.

去年这个时候,也就是2021年11月,谷歌崩了一小下下,故障导致了3万个网站崩溃。当这样一个科技巨头崩溃的时候,受到影响的用户是非常非常多的。当然,谷歌作为老大哥,在几个小时内就解决了这个问题.

到目前为止,任何想要购买代币化股票的人都必须进入不受监管的领域。一家柏林加密初创公司正在改变这一现状。 长期以来,代币化股票一直是加密社区的热门话题——直到监管机构暂时停止喧嚣.