去中心化金融,也称为开放式金融,是迄今为止受到显著关注的加密货币领域之一。从较高的层面上来讲,DeFi的目的是创建许多今天我们现有的金融系统,但是以一种自动化的方式,并且不再需要中间方的存在。

由于DeFi还处在早期阶段,所以这篇文章的内容主要是我对Defi发展的思考以及可能出现的一些有趣的可能性。

一、抵押

对DeFi的一个主要抱怨是需要超额抵押才能获得贷款。谁想锁定那么多资金在系统里呢?原因是资本的使用极其低效,而且许多人起先没有额外的资金。不过,DeFi中已经锁定了5亿美元,这表明对它还是有需求的。

来源:DeFiPulse这样做的目的通常是用于杠杆,尤其是在牛市期间。例如,你锁定200美元的ETH来借入100美元的DAI,然后你可以用它来再购买100美元的ETH。另一个主要原因是人们不想卖掉手上的币,所以他们可能更愿意用抵押来贷款。

人们使用DeFi的其他原因是它比传统的金融系统的流程更简化,因为用户不必完成复杂的实名认证的引导流程。此外,一些无法使用传统金融服务的人也可能会发现DeFi的好处,但我相信一旦抵押率下降,DeFi的使用情况将大大改观。

不过,值得注意的是,我们仍处在DeFi的早期阶段。对超额抵押的抱怨是由于早期的系统缺乏合适的去中心化的身份和声誉系统。如果没有这些以及解决问题的法律制度,使贷方放心的唯一方法就是超额抵押。

无论人们是否认为该系统应该存在,对它的需求都很明显,而且现有的DeFi项目实际上很容易使用。如果借款者不想卖掉他们的加密货币,尤其是如果他们被排除在传统的金融体系之外,那么有时候借款人就没有好的选择。

贷款人的可能选择是因为不能赚到他们所持的币的利息,或者以法币存在在银行账户里,银行会将这些存款贷出、并从赚取的利息中抽走大部分。即使我们还有很长的路要走,DeFi对双方都是重要的一步。

一旦DeFi中加入更好的身份和声誉系统,我们将看到抵押物的要求会降低。目前美国有多个信用管理部门,他们可以向银行等其他机构提供个人的信用情况。

信用管理部门可以将外国人和年轻人这样的群体置于不利地位。像LendingClub这样的点对点借贷服务通过提供房屋所有权,收入和工作时长等更多的数据来解决传统金融服务只依靠FICO评分的问题。

去中心化的身份和声誉系统可以提供类似的东西,包括社交媒体声誉,以往贷款的偿还情况,其他信誉好的用户提供的担保情况等等。但是,这样的方法需要大量的试错,比如使用哪些数据以及需要多少抵押。

11月BTC期货和ETH期货普跌,以太坊期货持仓量跌幅高达40%:金色财经报道,数据显示11月BTC期货和ETH期货普跌,其中比特币期货持仓量下跌了16.1%,以太坊期货持仓量跌幅高达40%。在期货交易额方面,BTC期货和ETH期货交易额也都出现下跌,其中比特币期货11月交易额跌至6220亿美元,跌幅为22.3%。在加密货币期权方面,BTC期权和ETH期权持仓量也都出现下降,其中比特币期权持仓量跌幅为18.9%,以太坊期权持仓量下跌32.6%。

此外,比特币期权交易额和以太坊期权交易额同样也有所下降,其中比特币月度期权交易额跌至133亿美元,下降5.7%,而以太坊月度期权交易额跌幅达到11.5%,降至100亿美元。不过芝商所比特币期货未平仓合约增加了7%,升至15.3亿美元;日均成交量增长3.9%,升至13.5亿美元。[2022/12/2 21:17:27]

BTCJam很早之前做了这样的尝试。他们使用自己的专有信用评分并提供相应的利率。开发DeFi系统的开发人员可以借鉴BTCJam的经验进行改善。

二、可组合性

DeFi最独特的一个方面是可组合性。协议可以像乐高积木一样拼装,创造出全新的东西。甚至抵押这种设计正在被运用到流动性超强的系统。例如,你可以从一个协议中获取抵押物,然后在另一个协议上贷出去。

我非常关注这个,因为智能合约的累积风险很大,超额抵押的整个意义在于防止借款人无法归还使用抵押物的本金。如果抵押物在其他地方被借出并且出现问题,那么该抵押物就不再有用。

尽管我对这种“流动性超强的”系统感到不太满意,但我认为由于大量资金被锁定的效率低下,人们将不可避免地开始尝试这一概念。我只希望人们可以自行调节,也许可以设置像最低抵押比这样的门槛。

还有更多的平台,用户可以存入他们的资金,然后借出来放到利率最高的DeFi协议上,这样用户就不必自己管理。用户还可以进行多样化的定制。

例如,你可以将资金的贷款额度最大设置为X%来降低智能合约风险,只贷给特定的协议,如果利率低于Y%则返还资金,或者提供根据利率切换不同的稳定币的选择。

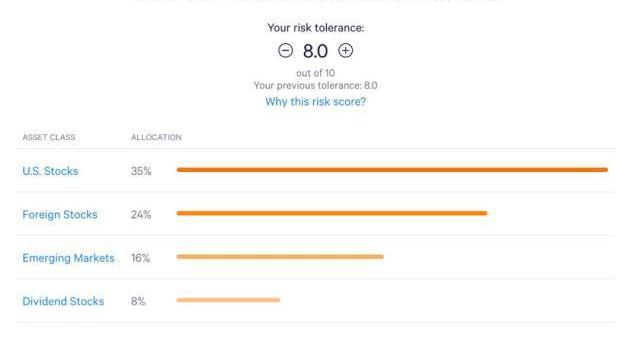

这些过程经过抽象化处理后对加密货币不熟悉的用户是很友好的。例如,用户不再被提示选择使用哪种DeFi协议,他们只需要进行风险承受能力测试,然后选择与风险评分相应的DeFi协议。

Wealthfront的风险承受能力测试三、资产

我非常喜欢将比特币等更多通证化的资产带入DeFi。在牛市中,我相信有大量对比特币杠杆来使用DeFi的需求,如果它使用起来很方便并且创建和赎回的成本都低的话。

我相信加密货币托管方是最能提供这个产品的中心化版本的,因为资金都被他们的客户锁定了。许多大型投资者被要求用合格的托管方来保管他们的资金,因此对某些人来说,不需要自我监管。

对托管方来说,这可能是另一个收入来源,他们可以将被托管的资产以通证来表示,然后允许人们进行交易。WBTC已经存在,但手续费之高阻碍了其被大规模的采用。我认为随着竞争和用户的增加,这些费用将会下降。

例如,CoinbaseCustody于2018年7月推出,每月收取10个bps,到了2019年8月,每年收费50个bps,我相信这会随着时间的推移而进一步降低。最终,通证化资产的去中心化版本将会与中心化版本共存。

目前,绝大多数使用DeFi的人都是比较熟悉加密货币的人。不过,将来传统投资者可能会开始使用DeFi或类似于DeFi的系统。现在像USDC这样的稳定币出现在DeFi平台上被用于借贷。

我可以想象有一天传统投资者使用的股票、房地产、债券被通证化来作为抵押物以获取杠杆或者获取贷款。不过,我认为这些系统将受到高度监管,因为传统投资者不会使用它。它可能看起来像我们现在所拥有的一种DeFi形式,它比传统系统更有效,更便宜,但比DeFi有更多的监管。

四、风险

尽管DeFi非常吸引人,但重要的是承认它带来的风险。由于这些系统是新的,有些只运行了几个月,因此智能合约存在明显的风险。当这些协议彼此之间相交互并依托对方时,智能合约风险就会变得更加复杂。如果这种风险不存在,那么现在在DeFi协议上就会有大量的借贷。

还存在用来支持贷款的抵押物类型的风险。如果价格下跌非常快以至于追加保证金仍不能弥补被借的全部资金,即使是过度抵押也无法抵消某些资产的波动性。目前在某些平台上具有合理的超额抵押比率和可接受的抵押物类型,潜在的贷款违约并未像智能合约风险那样令人担忧。

我还认为,随着交易规模变大,DeFi将会有更多的监管,例如需要KYC,这可能会降低某些项目的流动性,并使没有合适的证明文件的人更难以使用。这会根据产品类型,司法管辖和去中心化程度这些因素而有所不同。

鉴于这些风险,有了围绕使用去中心化保险来对冲风险的讨论。你可以通过如Augur等预测市场来实现,做法是对协议上智能合约存在问题进行下注,如果的确有问题,那么你获得报酬。不过,值得注意的是这些方法还是会存在更大的智能合约风险。如果DeFi规模变得足够大,那么传统保险公司可能会也提供产品。

另一个潜在的问题是许多DeFi平台的利率都很不稳定,这样对有些人来说,他们是否应该在DeFi平台上借钱或者放贷可能是不切实际的。未来可能会出现利率互换来为溢价锁定不一样的利率,但这也增加了自身的复杂性。

五、结论

总的来说,重要的是要明白我们还处在DeFi的早期阶段,但潜力巨大。不仅有更多被排除在传统金融体系之外的人能够使用金融产品,我们还将看到以往从未见过的金融产品。我们可以看到来自开发人员和用户对DeFi的明显关注。对个别项目的更具体的反馈总是有帮助的,并且会更有成效。

————区哥点评:————

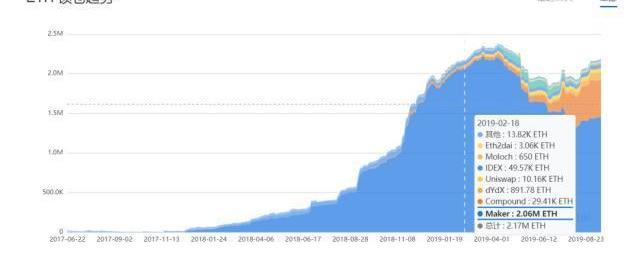

DeFi在过去几个月抵押资产大幅增加,但原因是ETH的大幅增值,相比ETH的增值,ETH抵押量的增长并没有太过突出的表现。

下图为去除EOS、BTC以及Edgeware之后,DeFi抵押品价值的增长曲线,可以看到从2月后锁仓价值快速增长。

数据来源:DAppTotal从下图可以看出同等选项下ETH抵押量并没有如上图般快速增长,还有下降趋势,且DeFi基石Maker下降较多。

数据来源:DAppTotal对于DeFi面临的问题,合约风险以及更多用户,现在还没有很好的解决方案。

现阶段很多DeFi产品时间都比较短暂,且智能合约被攻击的案例多不胜数,让用户把大笔资金完全交给代码,DeFi产品还需要更长的时间证明自身的安全性、可靠性。

和互联网产品不同,金融产品小步快跑、快速迭代是行不通的,金融产品里一个小的疏忽就能让大量资金化为泡影,产生严重后果。想让更多人使用你的金融产品,须得先解决用户的信任问题,这也是除降低使用门槛之外,获得更多用户的一个重要前提。

诚如文中所说,高抵押率亦是阻碍DeFi被广泛使用的限制之一,文中提出了解决方案,通过去中心化的身份和声誉系统,比如社交媒体声誉,以往贷款的偿还情况,加之其他信誉好的用户提供的担保情况等,对用户进行信用评分,从而降低抵押率,大大增加DeFi的使用率。

对于这一观点,你怎么看?通过去中心化身份和声誉系统,以及其他用户提供担保等在降低DeFi产品抵押率的同时,不大幅增加其风险,你认为这一设想多久可以实现?

-END-

作者:LindaXie,ScalarCapital联合创始人,曾担任Coinbase产品经理和AIG的投资组合风险分析师,0xProject顾问。

译者:Chuan,区块链研习社特约作者。

声明:本文为作者独立观点,不代表区块链研习社(公众号)立场,亦不构成任何投资意见或建议,图片来源网络。

撰文:AndrewHayward,Decrypt编译:Jordan,PANews 内容速递 「Rick&Morty」联合创始人JustinRoiland于本周一推出了一个全新的以太坊NF.

本文由CoinMarkCap&TokenInsight授权发布,转载请注明出处。Phala Network隐私应用中心Phala Wallet正式上线并入驻imToken:据官方消息,P.

来源:美国证券交易委员会官网编译:PANewsSEC主席GaryGensler6月8日在PiperSandler全球交易所和金融科技大会发表演讲,他再次强调了监管的重要性.

NFTFi是一个快速增长的领域,位于NFT和去中心化金融的交叉点上,其最终目标是为NFT市场解锁额外的价值、机会和流动性.

加密货币市场的走向又到了关键时候。 市场分析昨天,外围资本市场一片狼籍,全球风险资产几乎集体遭遇断头铡,道琼斯工业指数跌去1900点,跌幅6.9%;标普500指数及纳斯达克指数同样经历暴跌,分别.

身份问题是阻碍加密世界发展的一个重要问题,基于区块链的数字身份被称为加密世界的圣杯,以及区块世界的通行证,具有极大市场空间,已有数百家公司在尝试解决,同时数字身份亦能解决数据安全问题.