众所周知,比特币是一种高波动性资产。然而当前比特币市场波动性正在被极度压缩。这究竟是因为比特币已经失去了高波动性,还是因为市场被错误定价?

摘要

? 众所周知,比特币价格的波动一向非常剧烈,而当前市场下的比特币波动范围正在被极度压缩,比当前价格区间幅度还要小的交易日在历史上仅占不到5%。

? 期货市场表现平平,BTC 和 ETH 的交易量双双创下历史低点,期现套利收益率为 5.3%,略高于无风险利率。

? 当前期权市场的隐含波动率大幅下跌,达历史低点,甚至不到2021-2022年基线的一半。

? 看跌/看涨期权比率和 25% Delta skew 指标均处于历史低点,表明期权市场下,看涨期权需求大幅增加,而看跌期权的定价表明其未来波动性非常小。

横盘信号

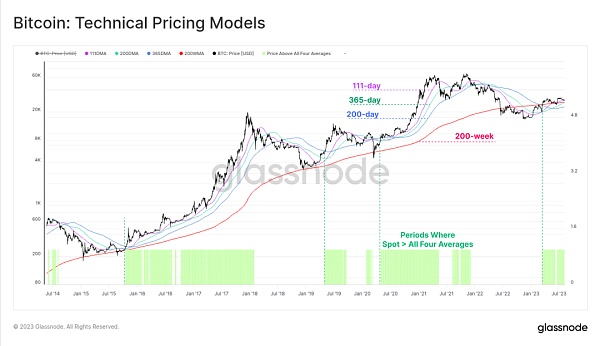

当前 BTC 现货价格处于多个业界广泛使用的长期移动平均线(111D、200D、365D 和 200W)上方。这些平均值分布在最低 23,300 美元 (200DMA) 到最高 28,500 美元 (111DMA)之间。下图还显示了在过去两个周期中,与当前情况类似的时期,而这些时期往往与宏观上升趋势相对应。

图1:长期移动平均价格模型

火币行情播报:BTC日内缩量横盘,持续三角形震荡:据火币行情显示,在早间小幅上涨后,日内再次小幅下跌,在18400USDT一线缩量横盘。一小时级别来看,BTC前期的下跌在17930USDT一线得到了支撑,随后开始持续三角形震荡行情,在18500USDT一线的两次上破均遭到了空方的阻力。日线级别来看,BTC今日小幅上涨。截至18:00,火币平台的主流币的具体表现如下:[2020/12/10 14:49:05]

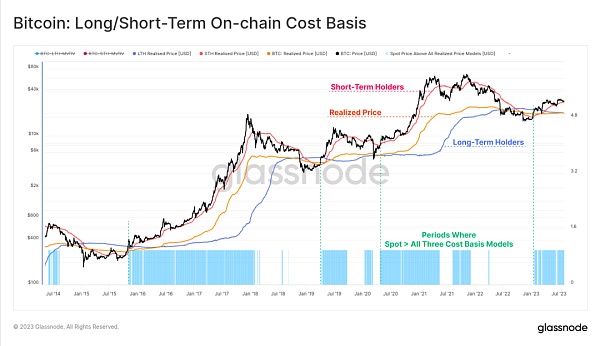

已实现价格模型也是这样的情况,我们可以用三种不同的群体的基础成本来搭建模型:

黄色:整体市场(已实现价格)。

红色:短期持有者(持有Token不超过 155 天)。

蓝色:长期持有者(持有Token超过 155 天)。

现货价格也高于这三种群体的已实现价格,与上文中均高于长期移动平均价格的情况一致。

图2:长期/短期持有者链上基础成本

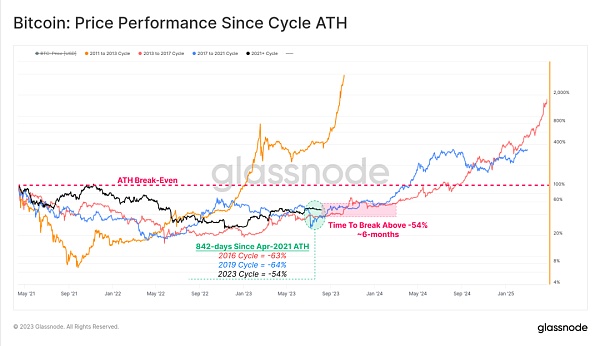

从2021年4月达牛市峰值至今,已经过去了约842天。2023 年的市场复苏情况上比前两个周期要好一些,仅比牛市峰值低54%,而历史平均水平为 64%。

我们还注意到,2015-2016年和 2019-2020年周期中,在市场加速突破 54% 的回撤水平之前,都经历了 6 个月的盘整,这也许预示了未来可能会出现的横盘期。

火币行情播报丨BTC持续缩量窄幅震荡,持续高位横盘:据火币行情显示,BTC昨晚持续缩量小幅震荡,在15400USDT下方多空双方争夺激烈,晚间小幅下探之后,在1小时级别下方趋势线15165USDT的位置得到了有效支撑,之后小幅上涨,整体的上升趋势并没有改变。从日线级别看,行情虽然出现了一定的波动,但是仍处于拉高后的高位横盘状态,是强势的上升趋势。截至10:00,主流币的具体表现如下:[2020/11/11 12:17:18]

图3:牛市峰值以来的价格表现

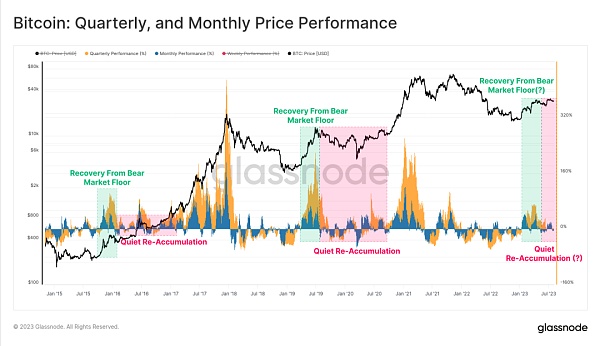

在今年年初的市场热度散去后,比特币的季度和月度价格表现均已降温。这一阶段与之前周期也有很多相似之处。在之前的周期中,最初的底部反弹都非常强劲,但随后会持续很长一段时间的盘整。

这一时期通常被分析师们称为重新积累期。

图4:季度和月度价格表现

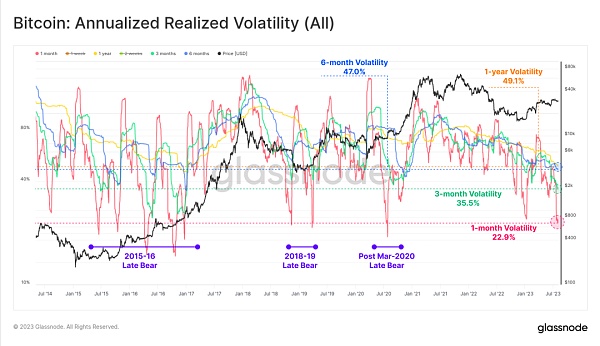

比特币波动大幅收窄

比特币的1个月、3个月、6个月、1年窗口的实际波动性在 2023 年大幅下降,达到多年低点,其中1年期窗口波动性最高。这也是 2016 年 12 月以来,1年期窗口波动性的最低水平。这是下列第四个此类极端波动压缩时期:

火币行情播报 | BTC日内横盘,晚间可能再次回调:据火币行情显示,比特币日内于11,830一线持续横盘,日内成交量持续萎缩,晚间开始小幅下探,成交量并没有放大。比特币近期突破后走出一波回调的走势,回调幅度很大,回调后逐步筑底以后,并没有出现大幅反弹行情,反而持续横盘。这波反弹反而有点像回调行情的中继,如果进一步跌破,可能会出现更大级别行情的翻转。 截至18:30,火币平台的主流币的具体表现如下:[2020/8/21]

2015年末,2016年初,市场进行重新积累阶段;

2018 年末,市场在 11 月大幅抛售之后彻底进入了熊市。随后便迎来了 2019 年 4 月的复苏反弹,在三个月内比特币价格从 4,000 美元上涨至 14,000 美元;

2020 年 3 月后,市场进入盘整期;

2022 年年底,市场逐渐消化了 FTX 的崩盘。

图5:年度已实现波动率

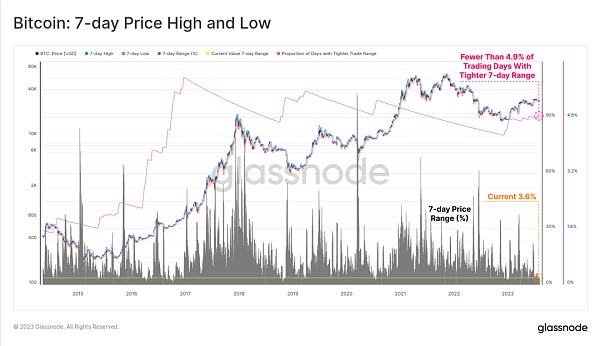

上周,7 天内价格区间的高点和低点仅相差 3.6%,历史上,只有 4.8% 的交易日低于该值。

图6: 7天价格高点和低点

58学院Tim:比特币横盘局面已破 很快测试10500美元压力位:7月23日晚,在58学院第七期《变盘在即,暴涨还是暴跌?》的直播间,58学院研究员Tim表示,比特币的近期走势打破了长达两个月的“静默”横盘。据Grayscale的新报告,大量机构资金流入比特币,2020年上半年每周流入4380万美元购买比特币。这表明全球央行放水和宽松的经济政策正在推动投资者转向比特币等加密货币投资。目前比特币长期横盘的局面已经被打破,预计比特币可能很快测试10500美元的压力位。[2020/7/23]

30 天价格区间宽幅也同样狭窄,上个月比特币价格高点和低点仅相差 9.8%,而历史上只有 2.8%的月度价格区间宽幅低于9.8%。对于比特币来说,这种程度的横盘和低波动是极为罕见的。

图7:30天价格高点和低点

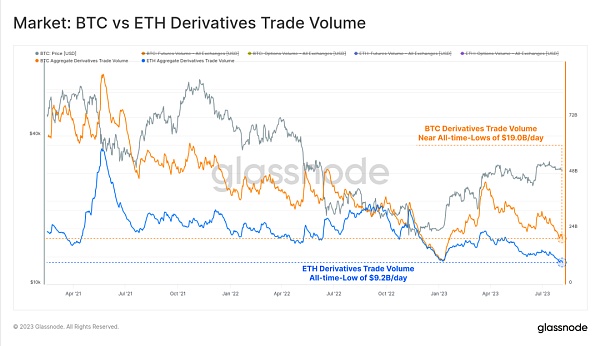

衍生品市场同样平静

这种沉寂的状态在 BTC 和 ETH 的衍生品市场上也很明显。以太坊和比特币这两种资产的期货和期权总交易量分别处于或接近历史低点。

当前 BTC 市场的衍生品交易总额为190亿美元/天,而 ETH 市场的衍生品交易总额仅为92亿美元/天,创下了 2023 年 1 月以来新低。

现场 | SightVC创始合伙人李明轩:2019年比特币依然会横盘:SightVC创始合伙人,Coinskyline合伙人李明轩在由金色财经主办的第五期金色沙龙圆桌论坛上预测,2019年比特币也会是一个横盘的时间,春节的时候,应该会到3000美元的阶段,再返回到4500。他说,前十的主流币都可以做一定阶段的定投。同时,他也指出,机会还是会来,建议大家不定期的投一投,多多关心实体产业,看看实体产业和数字货币的结合,真正做一些实际落地的事情。[2018/12/14]

图8: BTC vs ETH 衍生品交易额

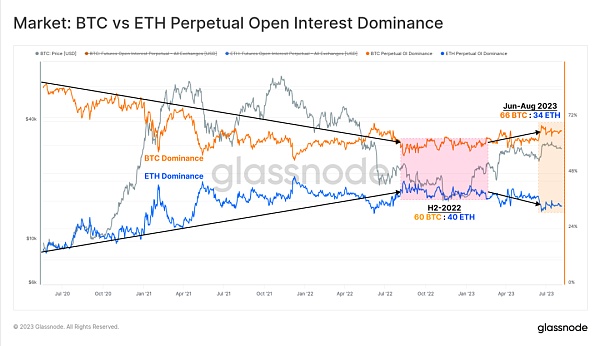

最近,投资者也纷纷保持着相对避险的态度,期货市场中,比特币占比缓慢走高。

2021-2022 年期间,相对于比特币来说,以太坊期货市场的交易量和持仓量均稳步增长,并在 2022 年下半年达到 60 BTC : 40 ETH 的峰值。

而在2023年,形势发生了转变,比特币逐渐占据上风。市场流动性减少以及风险偏好下降推动了风险曲线上升。

图9:BTC vs ETH 永续期货合约未平仓量占比

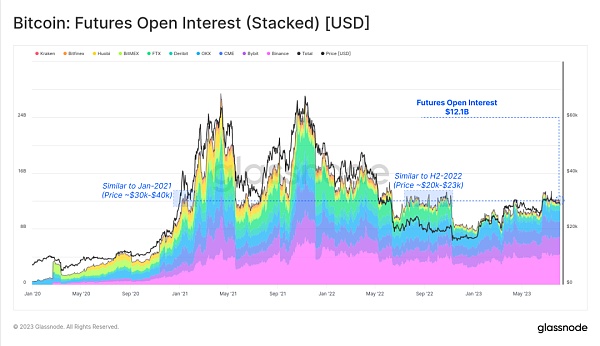

上个月,期货市场上的比特币与以太坊持仓量相对持平,为121亿美元。和2022年下半年的情况差不多,当时比特币价格比现在低约 30%, FTX 也没有暴雷。也与 2021 年 1 月上涨期间类似,当时比特币价格上涨了 30%,市场还不太成熟。

图10:期货未平仓合约(质押)

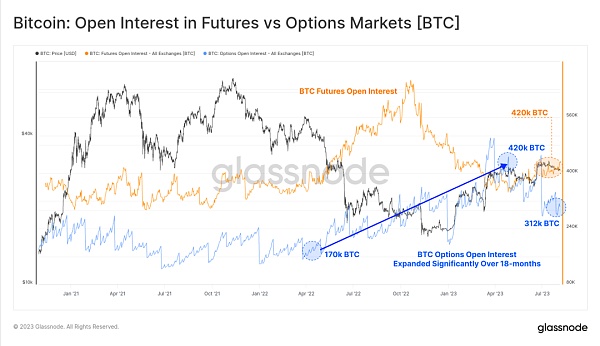

相比之下,期权市场的主导地位显著上升,未平仓合约在过去 12 个月中增加了一倍多。就持仓量规模而言,目前期权市场与期货市场相当。

另一方面,自 2022 年底(FTX 暴雷)以来,期货持仓量一直在稳步下降,仅在 2023 年略有增长。

图11:期货市场和期权市场的未平仓量

期货市场看涨趋势强烈

由于期货市场的交易额很少,市场活跃度也相当低,投资者的目光都聚焦在确定哪些机会可以让数字资产衍生品领域重新活跃。

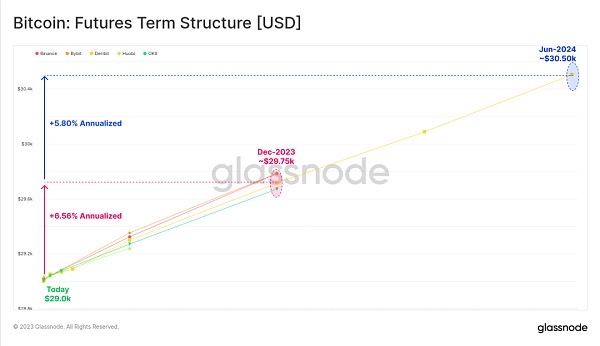

在期货市场中,期限结构(零息债券收益率曲线)表明通过期现套利(利用期货市场和现货市场的价格差异,低买高卖获得收益)可获得 5.8% 至 6.6% 的年化收益率。不过,这仅比短期美国国债或货币市场基金的收益率略有增长。

图12:期货期限结构

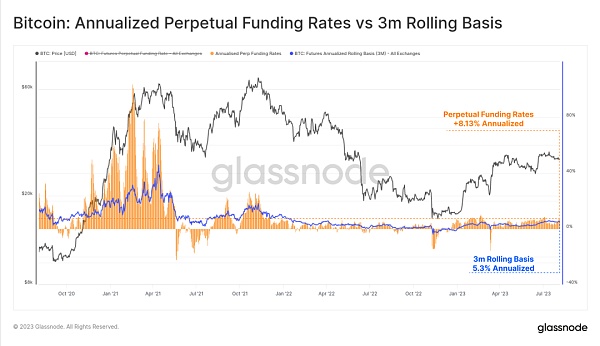

永续掉期市场是最具流动性的加密资产衍生品交易市场,交易者和做市商可以锁定融资利率以对期货和现货价格进行套利。这种期现套利的波动性更大,目前的年化收益率为 8.13%,对投资者来说具有极大的吸引力。

另外,自 1 月份以来,融资利率持续上涨,可以看出2022 年底以来市场情绪发生了明显转变。

图13:永续基金年利率 vs 3个月滚动利率

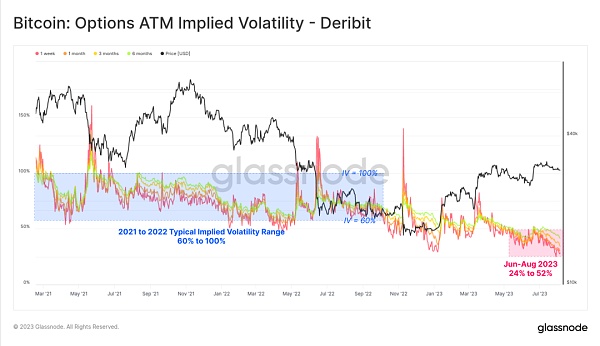

再继续看期权市场,当前市场波动率已经被压缩到极低了,所有合约到期日的隐含波动率都跌至历史低点。

比特币市场的波动性是非常大的,2021-2022年期权交易的隐含波动率基本在 60% 到 100% 之间浮动。然而目前,期权市场的波动性溢价达到历史低点,隐含波动率介于 24% 至 52% 之间,不到长期基线的一半。

图14:当前期权隐含波动率

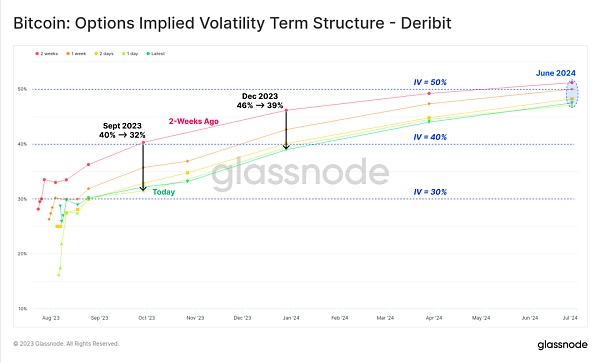

从下方隐含波动率的期限结构可以看到,过去两周,波动性溢价迅速收缩,到期日为2023年12 月的期权合约的隐含波动率从 46% 下降至 39%。到期日为 2024 年 6 月的期权合约的波动率溢价略高于 50%,处于历史低位。

图15:期权隐含波动率期限结构

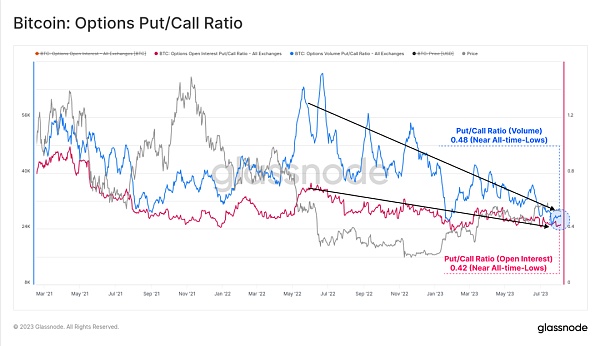

看跌/看涨期权的交易额和持仓量比率均处于或接近历史低点,分别为 0.42 和 0.48。这表明市场主要还是看涨,看涨期权的需求仍占据主导地位。

图16:看跌/看涨期权比率

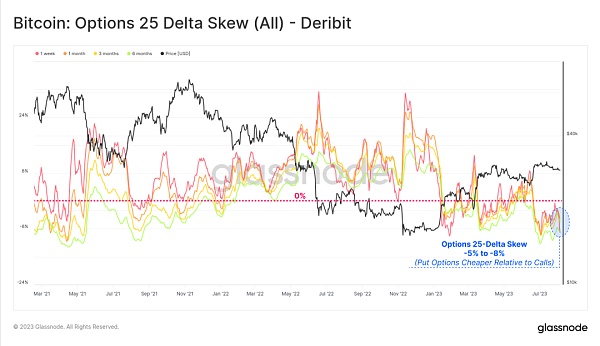

因此,相对于看涨期权,看跌期权越来越便宜,25%Delta Skew(25% Delta Skew 计算为 25% Delta 看跌期权的隐含波动率和 25% Delta 看涨期权的隐含波动率之间的差异)指标创下历史新低。总的来说,这表明目前期权市场和期货市场规模相当,期权市场隐含波动率处于历史低位。

然而,由于历史上仅有不到 5% 的交易日小于当前比特币的价格区间宽幅,这究竟是比特币已经摆脱了之前人们对它高波动的固有印象?还是比特币被错误定价的结果?

图17:期权25% Delta Skew指标

总结

我们很少会听到有人说比特币是一种价格稳定的资产,大家都认为比特币是一种高波动性的资产,因此目前每月比特币价格浮动不超过10%这一现象就格外让人诧异。可以说,这是有史以来比特币波动性最低的一段时间。

期现套利收益率介于 5.3% 至 8.1% 之间,略高于美国短期国债的无风险利率。期权市场的隐含波动率溢价处于历史最低水平,看跌期权的需求最为寡淡。

达瓴智库

企业专栏

阅读更多

金色财经 善欧巴

元宇宙Lab

比推 Bitpush News

作者:Felix, PANews与 Coinbase 和 Binance US 与美国监管机构 SEC 持续叫板不同,另一家美国老牌交易所 Bittrex 选择了支付罚金与 SEC 和解.

今天,在以太坊研究论坛中悄然诞生了一个新的概念:Proof of Validator。该协议机制允许网络节点证明它们是以太坊验证者,而无需透露它们具体的身份.

作者:@rudolf6_ 翻译:火火/白话区块链 以太坊即将迎来无状态节点(Statelessness)这意味着什么?为什么你应该关注此事?下面来结合以太坊未来路线图中重.

作者:JESSE COGHLAN,COINTELEGRAPH;编译:松雪,金色财经泰国正计划寻求法院对 Facebook 下达关闭令.

Starknet 是 StarkWare 开发的一个无需许可的 Layer 2 网络,任何人都可以在上面部署用Cairo语言开发的智能合约.

近期,L2群雄并起,市场竞争日趋激烈。几乎所有的链都在说自己成本低效率高,各家也都有做模块化,增加扩展性和建设L3的趋势.