目录

01. 代币经济学中的激励相容

02. 不同的经济模型分类、目标与设计

03. 从激励模式看 DeFi 经济模型

04. 投票托管模式

- Curve:首创 ve 模型

- 针对 vetoken 机制的不同创新

- Velodrome:最具代表性的 ve(3,3)

05. ES 挖矿模式

- ES :与真实收益博弈,激励忠诚用户参与

- Camelot:引入部分 ES 挖矿激励

- GMX:鼓励争夺真实收益分配

06. 从 Value Flow 看 DeFi 经济模型设计中的核心元素

- Value Flow 的构成

- Tokenomics 重塑 Value Flow

- DeFi Tokenomics 关键机制:博弈与价值再分配

“[Money] it drives the world, for better or worse. Economic incentives drives entire swathes of human populations to behave” — Chamath Palihapitiya

01.

代币经济学中的激励相容

基于密码学的去中心化 P2P 系统在比特币问世的 2009 年并不新鲜。

你可能听说过 BitTorrent 协议,俗称 BT 下载,这是一种基于 P2P 的文件共享协议,主要用于分发大量的数据到 Internet 上的用户。它利用了某种形式的经济激励,例如,"种子"(上传完整文件的用户)可以得到更快的下载速度,但这个 2001 年推出的早期去中心化系统仍然缺乏完善的经济激励设计。

缺乏经济激励,扼杀了这些早期 P2P 系统,它们难以随着时间的推移走向繁荣。

(巧合的是,2019 年,BitTorrent 协议的开发者推出了BitTorrent Token (BTT),后来被 TRON 公司收购,他们选择利用加密货币,提供经济激励来改善 BitTorrent 协议的性能和交互。例如,用户可以花费 BTT 来提高自己的下载速度,或者通过分享文件赚取 BTT。)

2009 年,中本聪创建比特币时,在 P2P 系统中加入了经济激励。

从 DigiCash 到 Bit Gold,创建去中心化的数字现金系统的多个实验中,一直没有完全解决拜占庭将军问题。但中本聪实施了一个工作量证明(Proof-of-Work)共识机制+经济激励,解决了这个看似无法解决的问题,即如何让节点之间达成共识。比特币不仅为想要替代现有金融系统的人们,提供了一种价值储存手段;更利用加密货币和激励措施相结合,提供了一种全新、通用的设计和发展方法,最终形成了如今这个强大而充满活力的 P2P 支付网络。

从中本聪的“伽利略时代”,加密经济学已经进化到了Vitalik的“爱因斯坦时代”。

更具表现力的脚本语言带来复杂的交易类型的实现,带来一个更通用的去中心化计算平台诞生,以太坊切换到权益证明(Proof-of-Stake,PoS)之后,代币持有者将成为网络的验证者,并通过这种方式赚取更多的代币。争议之外,与比特币当前的 ASIC 挖矿方法相比,这确是一种“更具包容性的代币分配方法”。

“设计一个代币经济模型,实际上就是设计一个“激励相容”的博弈机制。”

- Hank, BuilderDAO

激励相容(Incentive Compatibility)是博弈论中的一个重要概念,最早由经济学家 Roger Myerson 在他的经典著作《博弈论的基础:激励和合作》(The Theory of Cooperative Games)中提出。这本书于 1991 年出版,成为了博弈论领域的重要参考书之一。在书中,Myerson 详细阐述了激励相容的概念和其在博弈论中的重要性。

它的学术定义可以理解为:一种机制或规则设计,在其中参与者按照其真实的利益和偏好来行动,而无需采取欺诈、作弊或不诚实的行为来追求更好的结果。这种博弈结构,能够使个人追求个人利益最大化的同时,集体也实现最大化效益。例如比特币设计中,当预期收入>投入成本,矿工会持续投入算力维护网络,用户也能持续在比特币账本上进行安全的交易—这个信任机器如今存储了超过 400 亿美元的价值,每天处理的交易价值超过 6 亿美元。

放到 Tokenomics 中,利用 Token 激励和规则,引导多方参与者行为,在设计中达到更好的激励相容,扩大能实现的去中心化结构或经济效益的规模和上限,是一个永恒命题。

Tokenomics 在加密货币项目的成功或失败中起着决定性的作用。而如何设计激励,以达到激励相容,又在 Tokenomics 的成功或失败中起着决定性的作用。

这类似于货币政策和财政政策之于国家政府。

当协议作为国家,它需要制定货币政策,如代币发行率(通货膨胀率),并决定在什么条件下铸造新的代币。它需要调控财政政策,以调节税收和政府支出,通常表现为交易费和国库资金。

这是复杂的。正如人类过去几千年的经济实验和治理建设中所证明的那样,设计一种模型来协调人性和经济无比困难。这其中有错误、战争、甚至倒退。不足二十年的 Crypto 也需要在这些反复试错的迭代中(例如Terra事件),创造更好的模式,来迎接一个长期成功和有弹性的生态系统。而这显然是漫长的加密冬天里,市场更需要的一种思考重置。

02.

不同的经济模型分类、目标与设计

设计经济模型时,我们需要明确代币设计的对象。公链、DeFi(去中心化金融)、GameFi(游戏化金融)和NFT(非同质化代币)是区块链领域中的不同类别项目,它们在设计经济模型时有一些差别。

公链代币设计更多像宏观经济学,其它更接近微观经济学;前者需要侧重于整个系统内部和生态之间的总体供需动态平衡,后者则关注产品和用户/市场的供求关系。

不同类别的项目,其经济模型的设计目标和设计核心点也全然不同。具体而言:

公链经济模型:

不同的共识机制决定了公链不同的经济模型。但相同的是,其经济模型的设计目标是确保公链的稳定性、安全性和可持续性。因此核心在于利用代币激励验证者、吸引足够的节点参与和维护网络。这中间通常涉及到加密货币的发行、激励机制以及节点的奖励和治理,来保持经济系统的持续稳定。

DeFi 经济模型:

Tokenomics 起源于公链,但在 DeFi 项目中得到了发展与成熟,后文会重点分析。DeFi 项目的经济模型通常涉及到借贷、流动性提供、交易和资产管理等方面。经济模型的设计目标是鼓励用户提供流动性、参与借贷和交易活动,并为参与者提供相应的利息、奖励和收益。在 DeFi 经济模型中,激励层的设计是核心,比如如何引导代币持有者持有代币而非抛售、如何协调 LP 与治理代币持有者的利益分配等。

GameFi 经济模型:

GameFi 是将游戏和金融元素相结合的概念,旨在为游戏玩家提供金融奖励和经济激励机制。GameFi 项目的经济模型通常包括游戏内虚拟资产的发行、交易和收益分配。相比 DeFi 项目,GameFi 的模型设计更为复杂,以交易抽水为收入核心决定了如何增加用户的复投需求成为经济模型设计的第一要义,但天然的也对游戏机制可玩性提出了设计挑战。这使得大部分项目都不可避免的表现出旁氏结构和螺旋效应。

NFT 经济模型:

NFT 项目的经济模型通常涉及到NFT的发行、交易和持有者的权益。经济模型的设计目标是为NFT 持有者提供创造价值、交易价值和收益的机会,鼓励更多的创作者和收藏家参与。这其中又可以细分为 NFT 平台经济模型和项目经济模型。前者的争夺点在版税费,后者的发力点在如何解决经济可扩展性,比如增加重复销售收入及不同领域的资金募集(参考 Yuga Labs)。

尽管这些项目有各自独特的经济模型设计,但它们也可能存在交叉和重叠的方面。例如,DeFi 项目中可以集成 NFT 作为抵押品,GameFi 项目中可以使用 DeFi 机制进行资金管理。在经济模型设计的进化中,无论是在业务层还是激励层,DeFi 项目的发展更为丰富,同时 DeFi 的很多模型也被广泛运用在 Gamefi Socialfi 等项目中,因此 DeFi 的经济模型设计无疑是值得深入研究的领域。

03.

从激励模式看 DeFi 经济模型

如果按不同项目的业务逻辑来分,我们大致可以把 DeFi 经济模型分为三个主要类别:DEX、Lending、Derivatives. 如果按照经济模型的激励层特点来分,我们又可以分为四个模式:治理模式、质押/现金流模式、投票托管「包括ve和ve(3,3)模式」、es挖矿模式。

其中,治理模式和质押/现金流模式比较简单,代表项目分别是 Uniswap 和 SushiSwap。简单总结为以下内容:

治理模式:代币仅拥有对协议的治理功能;比如 UNI,代表对协议的治理权。Uniswap DAO 是 Uniswap 的决策机构,由 UNI 持有者在此发起提案并投票,决定对协议产生影响的决策。主要治理内容有管理 UNI 社区金库、调整手续费率等。

质押/现金流模式:代币能够带来持续现金流;比如 Sushiswap 上线时,通过向早期 LP 分配其代币 SUSHI 快速吸引流动性,完成对 Uniswap 的“吸血鬼攻击”。而且除了交易费,SUSHI 代币同时享有对 0.05% 协议收入的分配权。

它们具有各自的优点和不完美。UNI 的治理功能一直被诟病无法带来价值变现,也无法回馈早期承担较大风险的 LP 和用户;而 Sushi 的大量增发导致币价回落,部分流动性又被 LP 从 Sushiswap 迁回 Uniswap。

在 DeFi 项目发展的早期,这两种属于比较常见的经济模型。后来的经济模型,在此基础上迭代。接下来我们结合 Token Value Flow 来重点分析投票托管和 es挖矿模式。

本文主要采用 Value Flow 的方法对项目进行研究,旨在抽象项目的价值流动,包括从协议的真实收益出发,绘制出协议中收益的再分配路径,激励的环节,以及代币的流向。这一切都构成了协议的核心商业模型,并通过 Value Flow 不断调整和优化。虽然 Value Flow 并不包含所有的 Tokenomics,但它是基于 Tokenomics 设计的产品价值流动。在此基础上,再结合代币的初始分配和解锁等因素,就能全面呈现出协议的 Tokenomics。在这个过程中,代币的供需关系得到调整,从而实现价值捕获。

04.

投票托管

投票托管(vote escrow) 的诞生背景来源于早期挖提买的 DeFi 项目困境,解决思路在于如何激发用户持币动力,如何协调多方利益,为协议的长期发展做出贡献。继 Curve 首次提出 ve 模式之后,后续其他的协议在 Curve 的基础上做出了经济模型的迭代和创新,主要仍是ve模式和ve(3,3)模式。

ve模式:ve 的核心机制在于用户通过锁定 token 获得 veToken。veToken 是一种不可转让且不流通的治理代币,选择锁定时间越长(通常有锁定时间上限),可获得的 veToken 越多。根据其 veToken 权重,用户可以获取相对应比例的投票权。投票权部分体现在可以决定增发代币奖励的流动池归属,从而对用户的切身收益产生实质性影响,增强用户的持币动力。

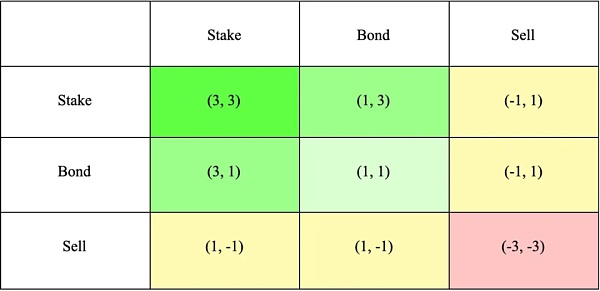

ve(3,3)模式:VE(3,3) 模型结合了 Curve 的 ve 模型和 OlympusDAO 的(3,3)博弈模型。(3,3)指投资者在不同行为选择下的博弈结果。最简单的 Olympus 模型包含2个投资者,他们可以选择质押,债券,卖出三种行为。从下表可知,当双方投资者均选择质押时共同收益最大,达到(3,3),意在鼓励合作和质押。

Curve :首创 ve 模型

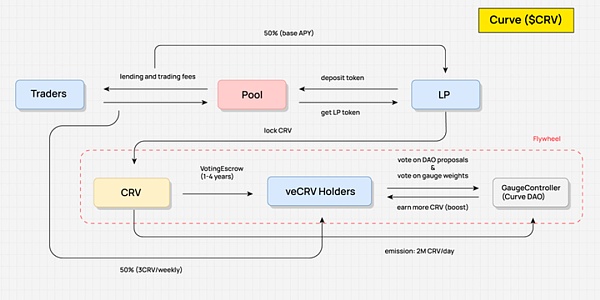

在下图关于 Curve 的 value flow 制图中,我们可以看出,CRV 持有者不能分得协议的任何相关利益,只有当 LP 把手中的 CRV 锁仓获得 veCRV 时才能捕获协议价值,这分别体现在:交易手续费,做市收益加速 ,和协议的治理投票权。

交易手续费:用户将 CRV 代币质押锁定后,凭借质押的veCRV的数量获得全平台大部分交易池的 0.04% 手续费分成,分成的比率为总手续费的 50%(另外 50% 给流动性提供者),而分成通过 3CRV 代币发放。

做市收益加速:Curve 流动性提供者在锁定 CRV 之后,可以通过 Boost 功能来提高自己的做市所获得的CRV奖励收益,进而提高自己做市的整体 APR ,Boost 所需的 CRV 由所在池和LP的资金量决定。

协议的治理投票权:Curve 的治理同样需要通过 veCRV 来实现,治理的范围除了协议的参数修改,还包括 Curve 的新增流动性池投票,以及 CRV 的流动性激励在各个交易池之间的权重分配等等。

此外,持有 veCRV 还能获得其他 Curve 支持与合作的项目代币的可能性空投,比如基于 Curve 的流动性和 CRV 质押管理平台 Convex 的代币 CVX 将空投总量 1% 给 veCRV 用户。

可以看出,CRV、veCRV 对于整体协议的价值捕获相当充分,不仅能获得协议的手续费分成和加速做市收益,其在治理上的作用也非常巨大,这就为 CRV 创造了巨大的需求和稳定买盘。

Curve Value Flow 制图:DODO Research

由于稳定资产运营方对自己发行资产的锚定与流动性的超强需求,让自己的稳定资产登陆 Curve 建立流动性池,并获得 CRV 的流动性挖矿激励以保持足够的交易深度,几乎是他们的必然选择。围绕着每天产出用于流动性挖矿激励的 CRV 的争夺,其分配是由 Curve 的 DAO 核心模块“Gauge Weight Voting”决定,用户通过自己的 veCRV 在“Gauge Weight Voting”投票,可以决定下一周的 CRV 在各个流动性池的分配比率,分配比率越高的池子,就更容易吸引到充足的流动性。

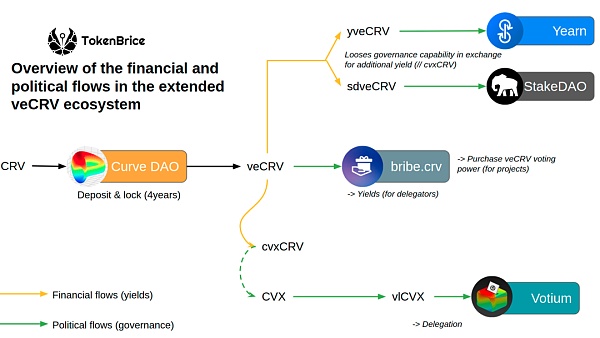

这场没有硝烟的内卷战争,争夺的是“上币的裁判权”和“流动性激励的分配权”。当然,在通过CRV获得项目治理权的同时,这些项目也将获得 Curve 平台的稳定分红,作为一份现金流收入。各类项目在 Curve 上的博弈和内卷,产生了对 CRV 的持续需求,稳住了大量增发之下的 CRV 的价格,又托住了 Curve 的做市 APY,吸引到了流动性,循环达成。于是 CRV 的战争衍生出了基于 veCRV 构建的复杂的贿选生态系统。目前来看,只要 Curve 依旧在稳定资产的兑换领域占据头部,这场战争就不会结束。

基于veCRV构建的生态系统 source:https://tokenbrice.xyz/crv-wars/

我们简单总结 veCRV 机制里一目了然的优缺点:

锁定后流动性减少,减少了抛压,有助于币价稳定(目前 45% 的 CRV 都进行了投票锁定,平均锁定时长达 3.56 年。)

使各方长期利益相对协调一致(veCRV 持有者也享有手续费分成,即流动性提供者、交易方、token 持有者、协议这四方的利益被协调到了一起)

时间与数量的加权,更好的治理可能性

2. 缺点

Curve 上过半的治理权在 Convex(53.65%)手上,治理权相当集中

Curve 内的流动性并未得到充分的使用(一个地址锁仓 CRV 得来的 boost 挖矿奖励和治理投票权只限于此地址而不得转让;其通过高额补贴吸引了大批流动性,但这些流动性并未发挥其高速流动性的功能,也就无法产生外部收益)

硬性锁定时间对投资者不够友好,4 年对 crypto 行业太长

针对 vetoken 机制的不同创新

在之前 DODO Research 的撰文中,我们详细分析了veToken 模型在激励设计上的 5个创新。每个协议根据自己的需求和侧重点在机制的关键层面做出了不同的调整。具体划分为:

设计 veNFT,改善 vetoken 的流动性问题

如何更好的分配代币释放给 vetoken 持有者

激励流动性池交易量的健康发展

把收益结构分层,给用户选择的机会

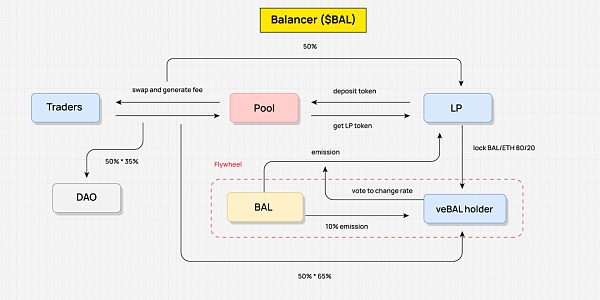

以 Balancer 为例。2022年3月,Balancer 推出V2版本,修改了原有经济模型。用户可锁定 80/20 BAL/WETH 池的 BPT(Balancer 资金池的 LP 代币)获得 veBAL,从而将 Balancer V2 的治理权、协议分红权与 veBAL 深度绑定。

用户须以 80:20 的比例锁仓 BAL 和 WETH 两种代币,而不是仅仅锁仓 BAL—用锁定 LP 代币,代替单个代币锁仓,可以增加市场流动性,减少波动。与 Curve 的 veCRV 相比,veBAL 最长锁定期设定为 1 年,最短锁定期为 1 周。这也大大减少了锁定时长。

手续费分成方面,Balancer 所获得的协议费用的 50% 将以 bbaUSD 形式分发给 veBAL 持有者。其余 Boost、Voting、治理权益都与 Curve 相差不大。

Balancer Value Flow 制图:DODO Research

值得一提的是,针对 vetoken 模式存在的“流动性浪费—无法为产品增加外部收益“问题,Balancer 利用生息交易池 Boosted Pool 机制来增加 LP 收益(LP 池发行的 LP token 被称为 bb-a-USD,可作为配对资产与各种资产在 AMM 池中进行配对,通过发行 LP token 实现了资产的杠杆化,进而提高了 LP 收益)。后来又提出 Core Pools(为了改善原来 Boosted Pools 只能使 LP 获益),官方通过 Bribes 贿赂 veBAL 持有者投票给 Core Pools 将使得大量 $BAL 向 Core Pools 内偏移,增加了外部生息资产收益,使得 Balancer 协议本身改变了收益结构。

Velodrome:最具代表性的 ve(3,3)

在我们聊 Velodrome 之前,再次对 ve(3,3) 做一个简单定义:Curve 的 veCRV 经济架构 + Olympus的(3,3)博弈理论。

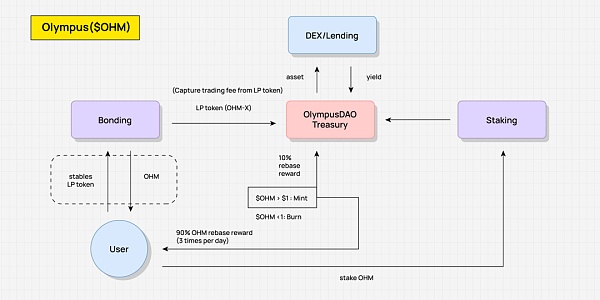

如下图所示,Olympus 中 OHM 的激励主要有两种方式:一种为债券机制(Bonding),另一种为质押(Staking)机制。Olympus 官方以债券形式将 OHM 低于市场价格卖给用户,官方获得用户支付的 USDC、ETH等资产,使得国库得到价值资产支撑,并生成 OHM 通过 Rebase 机制分配给 OHM 质押者。理想状态下只要用户都选择长期质押,也就是所谓(Stake,Stake)——即(3,3),其仓位内的 OHM 余额就可以不断复利增长,质押者拥有高额 APR 的正向循环效应。但如果二级市场上的 OHM 抛压严重,这种飞轮就无法持续。这当然是一种博弈游戏,理想状态是纳什均衡,达到双赢。

Olympus Value Flow 制图:DODO Research

22 年初,Andre Cronje 在 Fantom 推出 Solidly,其核心是 veNFT 和投票权优化。veSOLID 头寸由 veNFT 代表,这似乎解放了流动性,即使用户转让 NFT,任何 NFT 的持有人都有投票权来决定奖励的分配;veSOLID holder 会收到与每周排放量成比例的一定基数,这使得他们即使在没有锁定新代币的情况下,也能保持投票份额;同时,质押者得到 100% 交易手续费,但只能从投过票的池子赚取奖励,避免了 Curve 上选民投票给池子只是为了拿贿选的情况。

AC 在 Twitter 宣称 Solidly 代币 ROCK 的发放将直接空投给 Fantom 协议上的前 20 名锁仓量最大的协议后,引爆了 Fantom 链上协议间的吸血鬼攻击(Vampire Attack),0xDAO 和 veDAO应运而生,开启 TVL 大战。而几个月后,veDAO 团队孵化出了 ve(3,3)的另一个项目 Velodrome 。

那为什么 Velodrome Solidly 会成为 Arbitrum 或 zkSync 等 layer2 上标准的分叉模板?

在最初的设计中,Solidly 有一些关键的弱点,比如高度通货膨胀性和完全无需许可—允许任何池子获得 SOLID 奖励,于是大量空气代币出现。Rebase 或“反稀释”(anti-dilution)也没有为整个系统带来任何价值。

Velodrome 做出了哪些改变?

对 Velo 代币的激励发放的 Pool 采取了白名单机制,白名单现阶段是开放申请制,没有走链上治理流程(避免了投票决定代币激励)

针对 Pool 的流动性贿赂奖励,只有在下一个周期可以领取

(veVELO.totalSupply ÷ VELO.totalsupply)3 × 0.5 × 排放量—降低了对 ve 代币 holder 的增发奖励比率, 在 Velo 调整后的模式下,veVELO 用户仅将获得传统模式的 1/4 总排放量。这种改进实际上已经大幅削弱了ve(3,3)机制里的(3,3)部分。

取消了 LP Boost 机制

Velo 排放量的 3% 将作为运营费用

对 veNFT 机制的延伸探索:包括 veNFT 即使在质押 / 投票时也可交易,veNFT 可分割,veNFT 的借贷等;

更合理的代币分配和增发节奏:Velodrome 在项目启动首日就分发初始供应量的 60%给社区,与 Optimism 团队捆绑共同助力冷启动,且空投了几个带有 veVELO NFT 的协议,没有附加条件,这极大地帮助吸引了最初的投票和贿赂活动。

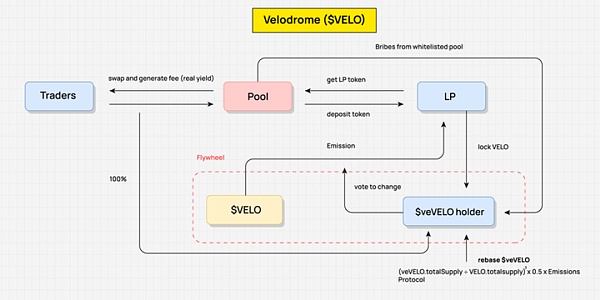

Velodrome Value Flow 制图:DODO Research

上线后 Velo 的质押率一直处于上升趋势,高点时的 70%-80% 是很高的锁仓比率(同样采用ve模型的 Curve 目前的质押率为 38.8%),不少人质疑随着去年 11 月开始的“Tour de OP”计划进入尾声,400万 OP 奖励的激励告一段落,锁仓的激励会进一步下跌,形成潜在的抛压。但目前 Velo 质押率仍旧保持一个良好水准(~70%)。即将到来的 V2 升级也旨在鼓励更多持有者锁定他们的代币,值得保持关注。

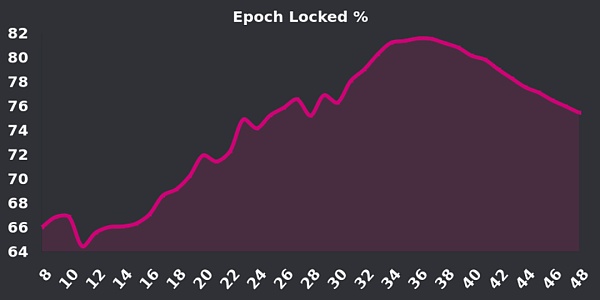

Velo 质押率曲线,图片来源:Velo官方DC,source:mint ventures

05.

ES 挖矿模式

ES:与真实收益博弈,激励忠诚用户参与

ES 挖矿模式是一个引人入胜且富有挑战性的新型 Tokenomics 机制,它的核心理念是通过解锁门槛降低协议补贴的成本,并通过激励真实用户参与来增强其吸引力和包容性。

在 ES 模式下,用户可以通过质押或锁仓获得 ES Token 的奖励。尽管这种奖励使得收益率看起来更高,但实际上,由于解锁门槛的存在,用户无法立即兑现这些收益,从而使真实的收益计算变得复杂且难以预测。这一点既增加了 ES 模式的挑战性,也提高了其吸引力。

相比于传统的 ve 模型,ES 模式在协议补贴的成本方面具有明显优势,因为其设计的解锁门槛降低了补贴成本。这使得 ES 模式在分配真实收益的博弈中更为接近现实,因此更具普适性和包容性,有可能吸引更多的用户参与。

ES 模式的精髓在于它能激励真实的用户参与。如果用户离开该体系,他们将放弃 ES Token 的奖励,这意味着协议并不需要支付额外的代币激励。只要用户留在这个体系内,他们就能得到 ES Token 的奖励,虽然这部分奖励不能快速变现。这种设计激励了真实用户的参与,保持了用户的活跃度和忠诚度,同时也没有对用户施加过度的激励。通过控制质押或锁仓的现货比例和解锁周期,项目本身可以实现更有趣和更有吸引力的代币解锁曲线。

Camelot: 引入部分 ES 挖矿激励

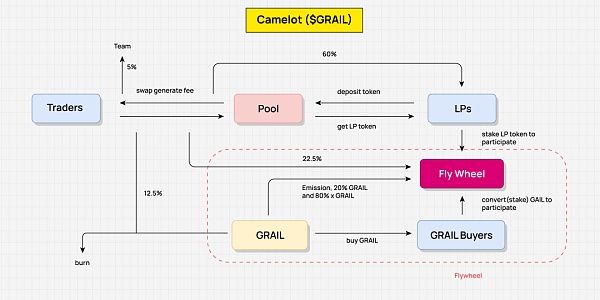

在探讨 Camelot 的价值流动方式,抽象 Camelot 的 value flow 清晰展示 Camelot 的 tokenomics 是如何工作的。此处,我们并未详细阐述每一个环节,而是抽象地展示了主要的价值流动部分,以便更好地理解其整体框架。

Camelot 的核心激励目标是鼓励流动性提供者(LP)持续提供流动性,以保证交易者可以享受到顺畅的交易体验和充足的流动性。这个设计以激励机制确保了交易的流畅性,并帮助 LPs 和交易者共享产生的收益。

Camelot 协议的真实收益来自于交易者和池子的互动所产生的手续费。这是协议的真实收入,也是协议用于进行收益再分配的主要来源。通过这种方式,Camelot 确保了其经济模型的可持续性。

至于收益的再分配,手续费的 60% 会分给 LP,22.5% 则被再分配给飞轮,12.5% 用于购入 GRAIL 并进行销毁,而剩余的 5% 则会分配给团队。这种再分配机制保证了协议的公平性,同时也为持续运行提供了动力。

此外,这种收益分配也在鼓励并带动飞轮运作。为了获得再分配的收益,LP 必须质押 LP token,这也间接激励了他们更长时间地提供流动性。除了 22.5% 手续费的真实收益,Camelot 还分配了 20% 的 GRAIL token 和 xGRAIL(ES token)作为激励。这一策略不仅激励了 LP,还鼓励了普通用户通过质押 GRAIL 的方式参与收益分配,增强了整个协议的活跃度和吸引力。

Camelot Value Flow 制图:DODO Research

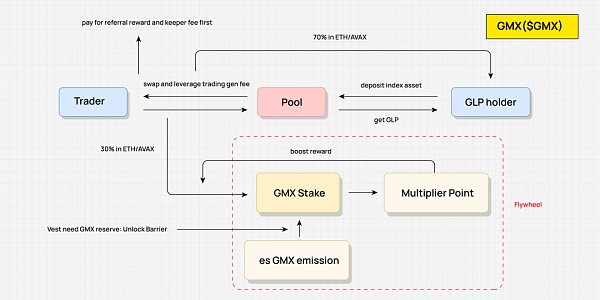

GMX:鼓励争夺真实收益分配

GMX 的代币经济模型(tokenomics)是一种高度有趣和互动性的设计,它的核心目标在于实现流动性的持续供给,并鼓励交易者与流动性提供者(LP)持续交易。这种设计旨在确保协议的流动性和交易量,同时激励 GMX 的持续锁仓。

该模型的真实收益来源于交易者进行兑换和杠杆交易产生的费用,这是协议的主要收入来源。为了确保公平的收益分配,收入首先用于扣除推荐费和 keeper 的费用。剩余的部分,70% 会分配给 GLP 的持有者(实际上就是 LP),而剩下的 30% 则进行再分配。GMX 通过博弈机制来分配这部分收益,这也是该模型的核心机制。

GMX 的核心博弈机制是设计来再分配 30% 的真实收益。这个比例是固定的,但 GMX 的持有者可以通过不同的策略来影响自己能够分得的收益比例。例如,用户可以通过质押 GMX 来获得 esGMX 的奖励,而 esGMX 的解锁则需要 GMX 现货质押,同时还需要满足一定的解锁周期。此外,质押 GMX 还会获得 Multiplier Point,虽然这部分奖励无法直接变现,但它可以增加用户的分润比例。

在这个博弈机制中,GMX、esGMX 和 Multiplier Point 在分润时都具有权重作用。唯一的区别在于,Multiplier Point 无法变现;esGMX 需要 GMX 的质押逐步解锁;而 GMX 则可以迅速变现,但会清空 Multiplier Point 并放弃 esGMX 的奖励。

这种设计使得用户能够根据自己的需求制定策略。例如,对于追求长期收益的用户,他们可以选择持续锁定,以获得最大的权重,并获得更高的相对收益。而如果用户想要迅速撤离协议,他们可以选择将所有质押的 GMX 提取并变现,这时未实现的 esGMX 奖励将留在协议中,协议并不需要真正地发放补贴,而是将这期间的真实收益分给用户。

GMX 的代币经济模型通过这种方式鼓励 GLP 的持有者持续提供流动性,并充分利用了真实收益再分配的价值。这使得 GMX 的持续锁仓成为可能,进一步强化了其经济模型的稳定性和吸引力。

GMX Value Flow 制图:DODO Research

06.

从 Value Flow 看 DeFi 经济模型设计中的核心元素

在 DeFi 经济模型设计中,核心要素包括基础价值、代币供给、需求和效用。这些构成要素较为离散,以前的一些分析中不能很直观地结合在一起。本文使用的 Value Flow 方法是通过研究项目 Tokenomics 机制来抽象协议内部的价值流动,并结合产品逻辑,整体分析项目的价值流动,包括飞轮构成、收益分配的流向、激励的环节,再结合代币的筹码分布情况和解锁周期等,可以很直观地了解一个项目的 Tokenomics。

以下是上文中限于篇幅未详细展开的 Value Flow:

GNS Value Flow (通过 NFT 来实现会员机制,从而再分配收益)制图:DODO Research

AAVE Value Flow(用户质押 AAVE 分得部分协议收入)制图:DODO Research

ACID Value Flow(结合 es 机制和 Olympus DAO 机制,实现飞轮)制图:DODO Research

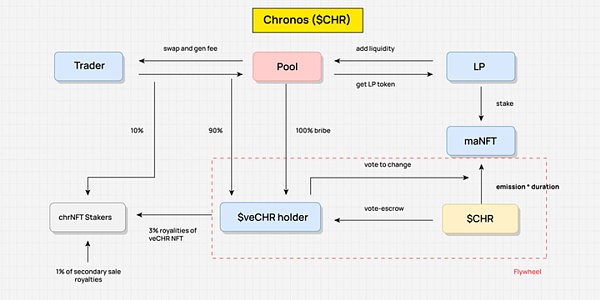

CHR Value Flow(无 rebase 机制的 ve(3,3),防止投票权集中)制图:DODO Research

Value Flow 的构成

DeFi 协议都或多或少产生真实收益,真金白银在协议中流动,价值随之产生。

Value Flow 就是在抽象协议本身的价值流动。首先,从真实收益出发,将协议真实收益再分配刻画出来;其次,将代币激励的流向和获取条件抽象出来,从而清楚看到代币的价值捕获,激励的环节以及代币的流向。这些价值的流动构成了整个商业模型,代币的释放会在协议的不断运行中通过 Value Flow 得到再分配。

以 Chronos 为例,在抽象其 Value Flow 的时候,我们需要先抽象出关键的利益相关方,比如,Trader,LP,veCHR 的 holder。关键的利益相关方是再分配的参与者,也是 Value 流动的节点,价值在这些相关方之间流动,并按照机制设计进行收益再分配。

抽象 Value Flow 的关键在于抽象出收益分配的流向和机制,这里并不要求具体到每个环节,而是把各种细小的流动分支汇合起来,必要时抽象整合,以形成一个整体的流动。以该图为例,真实收益来源就是 Trader 交易产生的手续费,这一部分有 90% 被分配给了 veCHR 的持有者,通过 ve 机制来进行再分配,从而实现对原生代币的激励。Value Flow 在抽象出来之后,我们就可以清晰地看到协议内价值是如何流动的,随着时间推移,收益的分配如何。

Value Flow 不是 Tokenomics 的全部,但却是基于 Tokenomics 设计下的产品价值流动本身。如果再加上 Token 的初始分配和解锁等,就完整呈现了一个协议的 Tokenomics。

Tokenomics 重塑 Value Flow

为什么早期挖提卖式的经济模型越来越看不到了?

在早期,Tokenomics 的设计较为粗糙,代币被视为激励用户的手段和短期获利的工具,但是这种激励方式简单直接,缺乏有效的再分配机制。举 DEX 为例子,当 emission 和全部手续费直接分配给 LP 时,就缺乏了对 LP 的长期激励,这种模式在币价没有其他价值来源时很容易崩盘,因为 LP 的迁移成本太低,从而产生了一个个崩掉的矿池。

随着时间的推移,DeFi 协议在 Tokenomics 上的设计越来越精细化,越来越复杂,为了达成激励目标,调控代币供给和需求,各种博弈机制和收益再分配的模型被引入。Tokenomics 和协议本身的产品逻辑和收益分配紧密地耦合在一起。通过 Tokenomics 来重塑 Value Flow,对真实收益实现再分配成为了 Tokenomics 的主要作用,在这个过程中,代币的供给和需求得以调控,代币得以实现价值捕捉。

DeFi Tokenomics 关键机制:博弈与价值再分配

在 DeFi summer 后期,其实已经有很多协议改进了自己的经济模型,其本质都是通过引入博弈机制,重新分配某部分利润,进而使得整个链条上的用户粘性变强。Curve 重新分配了代币奖励的机制,通过投票再分配 emission 奖励,甚至由此衍生出了贿选价值以及各种组合性平台。此外,Tokenomics 机制的另一个核心在于通过引入额外的代币奖励,来推动整个飞轮的转动,捕获更多的流量和资金。

总结来看,在这样的机制下,代币不再只是一种简单的价值交换媒介,它同时也成为了捕获用户,创造价值的工具。这种重新分配利润的过程,不仅可以提高用户的活跃度和粘性,也能够通过代币奖励的方式,刺激用户参与,推动整个系统的发展。

金色财经

金色荐读

Block unicorn

金色财经 善欧巴

区块链骑士

Foresight News

深潮TechFlow

作者:MapleLeafCap,一叶创投 来源:推特,@MapleLeafCap最近我在上海已经呆了将近5个月,期间见到了许多非常优秀的Web2转Web3的应用创业者.

作者:方庭,来源:歪脖三观Summer of Protocols (协议之夏)是由以太坊基金会赞助的首个纯人文社科类研究项目,由以太坊核心贡献者起草基础文献,Vitalik等人提供意见.

作者:Vic TALK;来源:作者twitter@victalk_eth关于Curve的清算事件我个人的几点看法:最危险的清算考验期目前看算过去了.

作者:Liam 'Akiba' Wright ,CryptoSlate;编译:松雪,金色财经非营利组织 Glo 宣布于 8 月 2 日推出 Glo Dollar.

作者:ABCEDE投研合伙人Lao Bai当下最炙手可热的AI被看作是第四次工业革命的关键点与核心,而科技界上一个炙手可热的概念是被看作下一代互联网关键核心的Web3.

第二层解决方案(L2)如Rollups(Arbitrum、Optimism、zkSync)能解决以太坊的可扩展性问题,同时EIP-4844的实施将降低L1成本开销.