8月1日纳斯达克上市公司MicroStrategy(MSTR)发布了2023年2季度报告,大手笔增持1.28万个BTC。市场普遍对杠杆购买比特币的行为感到担忧,该公司陆续花费了45.3亿美元购买比特币,超过40亿美元是通过发行债券或股票融资得来的资金。通常过高的杠杆都不是好事,但对于MSTR来说,这成了一种低成本低风险的玩法。不过由于软件业务发展受限,公司其实没有多余的现金流,目前债券市场融资似乎有困难,只能通过配股融资滚动债务,相当于深度捆绑BTC价格,BTC在2025偿债期来临之前如过不能大幅上涨,MSTR的游戏可能玩不下去。

作为最大的比特币上市公司持有者,MicroStrategy 收购比特币最初是作为保护其资产负债表的防御策略,但现在已成为他们的第二个核心战略。MicroStrategy 有两项公司战略:收购和持有比特币,以及发展其企业分析软件业务。他们相信这两种策略使他们的业务脱颖而出并提供长期价值。

该公司早期称公司 5000 万美元以上的超额资本将投入比特币,不过后续声明中称将持续监控市场状况,以确定是否进行额外融资以购买更多比特币。

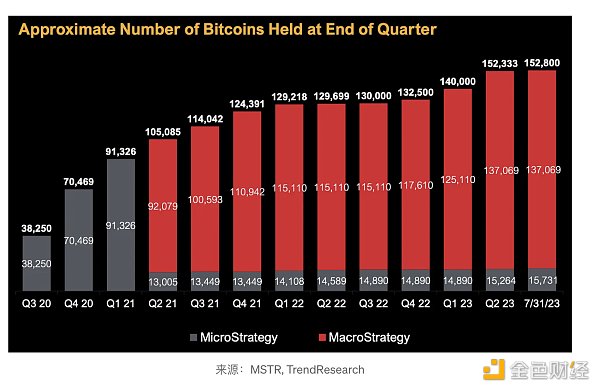

MicroStrategy 于 2020 年 8 月开始投资比特币,也就是新冠疫情爆发后不久。截至 2023 年 7 月 31 日,该公司持有 152,800 个比特币,总成本为 45.3 亿美元,即每个比特币 29,672 美元,几乎持平当前市场价格(8月1日 29,218美元)。其中,90%的比特币是无担保的,这意味着这些比特币没有被用作任何贷款或债务的抵押品。

矿池2Miners:以太坊转向PoS而不是PoW是其最大的错误:6月6日消息,矿池2Miners发文表示,以太坊转向PoS而不是PoW是其最大的错误。2Miners指出:

1. 以太坊采用PoW使用GPU挖矿,个人最低仅需几百美元便可参与挖矿;PoS需要32 ETH(目前约6万美元),降低了去中心化程度。

2. 质押32 ETH面临巨大风险,例如被盗、被slash、价格波动等。

3. PoS的利润是PoW的10倍,然而没有矿工获利,普通用户失去收入来源。

4. PoS安全性值得怀疑。

5. PoS将增加提供联合质押的欺诈平台的数量,破坏对加密货币的信任,其后果可能比LUNA和UST崩盘更严重。[2022/6/7 4:06:52]

图 Microstrategy的BTC持仓变化(MacroStrategy是Microstrategy的子公司)

可以看到 MSTR 在2022年1季度以前购买的速度较快,而后三个季度随着行情大幅下挫,几乎按兵不动,随后到了2023年伴随行情回暖加快了购买步伐。

他们扩大资产负债表的方式主要包括,股权、债务和可转换债券发行。

尽管MSTR每个季度都在增持比特币,而比特币价格2021年底以来大跌,但该公司债务结构相对稳健,共有约22亿美元债务,平均年固定利率为1.6%,年度固定利息支出约为3600万美元,这主要因为该公司使用了可转换债券(Convertible Notes)来融资。

LBank何伟:LBK是未来可能性最大的项目:据悉,2020年8月18日,由LBank主办的LBK周年庆101计划起航之夜在上海外滩隆重举行。LBank邀请了头部机构、社区和媒体参加了本次周年庆。

LBank的何伟在会上表示“作为平台币而言,LBK是未来可能性最大的项目。” 同时从产品革新,运营活动,LBK销毁数据三方面详细阐述了LBK一周年成绩单。截止目前为止,LBank 2020年共上线了73个项目,销毁了452,665,512 LBK。[2020/8/18]

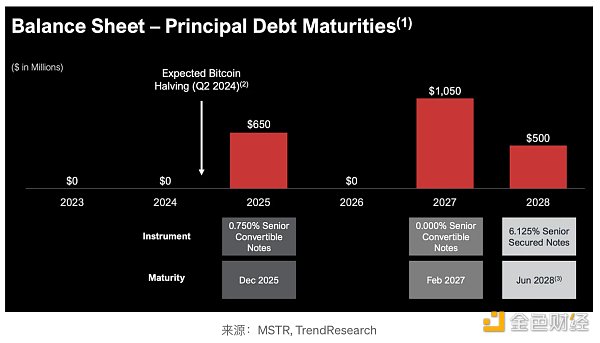

截止最新的2023年第二季度财报,公司的主要债务包括:

2028年到期的6.125%高级担保债券 (以比15,731 枚特币作为抵押),发行金额为5亿美元,年度利息支出约为3060万美元。(2021年6月发行)

2025年12月到期的0.75%利率可转换高级债券,发行金额为6.5亿美元,年度利息支出约为490万美元。(2020年12月发行)

2027年2月到期的0%利率可转换高级债券,发行金额为10.5亿美元,无年度利息支出。(2021年2月发行)

2023年~2024年MicroStrategy没有任何债务到期。其债务到期日从2025年开始,最迟到2028年。也就是说,MicroStrategy至少可以平稳度过2024年比特币减半。

声音 | 瑞波CEO:2020年世界上最大的20家银行机构将持有和交易数字资产:12月20日,据u.today报道,Ripple公司首席执行官布拉德·加林豪斯(Brad Garlinghouse)预计,世界上最大的20家银行机构将持有和交易数字资产,他还预计明年许多政府支持的货币将实现数字化。“2020年被认为是加密货币将继续进化的一年,但并不是每个人都能生存下来。”加林豪斯表示,该行业将看到加密公司内部的一些“整合”,这意味着许多公司可能会从地图上消失。“这个世界不需要2000+数字资产,虽然我认为不会有一枚硬币可以统治所有资产,但很明显,如果一项资产除了投机之外没有经过验证的使用案例,它将无法生存。”加林豪斯预测,99%的加密货币最终将归零。[2019/12/20]

其中,可转债是一种既具有债券性质又具有股票性质的混合型金融工具,以2021年发行的10.5亿美元可转债为例:

发行金额:发行金额为9亿美元,包含初始购买者有权在13天期限内购买额外的1.5亿美元的票据。

票据性质:无担保优先债务,没有常规利息,本金金额不会增值。它们将在2027年2月15日到期。

赎回:MicroStrategy可以在2024年2月20日或之后的某个时间,根据特定条件,以现金赎回票据,赎回价格等于票据本金的100%加上任何已累积但未支付的特殊利息。

转换:票据可以转换为现金、MicroStrategy的A类普通股,或者两者的组合。初始转换率为每1000美元本金的票据可转换为0.6981股,相当于每股约1432.46美元的初始转换价格。这比 2021 年 2 月 16 日在纳斯达克上 MicroStrategy A 类普通股每股 955.00 美元的最后报告售价溢价约 50%。票据持有人也可以在到期日之前转换其票据,前提是股票的交易价格必须是 行权价1400的 130%。

声音 | 投资人David Johnston:区块链最大的障碍除了监管还来自于技术:据PANews消息,近日BitAngels区块链天使投资机构执行董事David Johnston在接受专访时表示,加密货币短期市场受到各种因素影响会有涨有跌波动很大,但是长期市场价格却由项目的内在价值所决定。并表示自己是不做任何短线操作的。Johnston还认为区块链最大的障碍除了监管还来自于技术,“如果我想让我们的区块链技术被全球的人使用,可能每天需要80亿笔交易,但目前的支持能力远达不到。这就需要很多优秀的技术人员一起来探索区块链的扩展能力和处理能力。[2019/1/15]

通过发行可转换债券,MicroStrategy既筹集了资金,也不需要直接背负庞大的利息支出。同时,还控制了即刻的股权稀释效应。

投资者为什么愿意选择投资零息可转债?主要原因包括两点:

股票上涨潜力:可转债可以在特定条件下转换为公司的普通股。如果公司的股票价格上涨超过目标价,投资者可以选择将债券转换为股票,从而享受股票价格上涨带来的收益。这是投资者选择零息可转债的主要动机之一。

资本保护:与直接购买股票相比,可转债提供了更好的资本保护。即使公司的股票价格下跌,投资者仍然可以赎回债券的面值,并且债券相对股票有优先清偿追索的权利。这为投资者提供了一种在享受股票上涨潜力的同时,降低投资风险的方式。

所以可转换债券相当于同时持有债券和看涨MicroStrategy股票的期权,不过考虑到现在MSTR的股票价格只有434美元,到2027年2月股价需要上涨3.3倍以上投资者才有利可图。所以,一旦MSTR的股票,或者严格说来其实是比特币的价格从现在开始不能涨3倍以上 MSTR 相当于免费使用了这笔钱6年。

挪威最大的银行与IOTA达成合作伙伴 :据ccn消息,IOTA5月31日宣布与挪威以市值计算最大的银行DNB ASA建立合作伙伴关系。作为合作伙伴关系的一部分,DNB和IOTA正在探索如何实施IOTA的新技术。[2018/6/2]

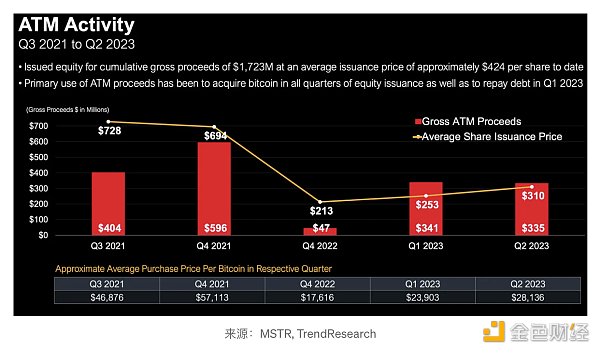

MicroStrategy在2021年、2022年和2023年发行了总额为17.23亿美元的A类普通股,平均出售价格为 424美元/股。这些股票发行的主要用途是在所有股票发行季度购买比特币,以及在2023年第一季度偿还债务。

这些股票的发行时间分别是:

2021年第三季度通过配股计划融资4.04亿美元,发行价格平均为728美元/股

2021年第三季度融资5.96亿美元,发行价格平均为694美元/股

2022年第四季度融资0.47亿美元,发行价格平均为213美元/股

2023年第一季度融资3.41亿美元,发行价格平均为253美元/股

2023年第二季度融资3.35亿美元,发行价格平均为310元/股

图:MSTR 2021至今的股票发行价格及规模

在2023年8月1日随着二季报的公布,MSTR宣布启动新的7.5亿美元配股计划,为历史配股融资规模之最,目的仍是为了继续支持公司大规模购买和持有比特币的策略。

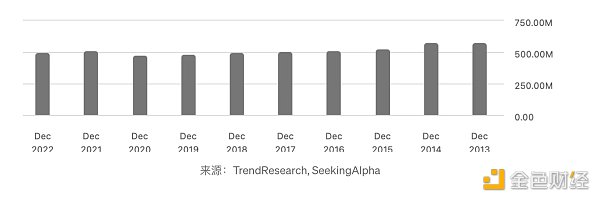

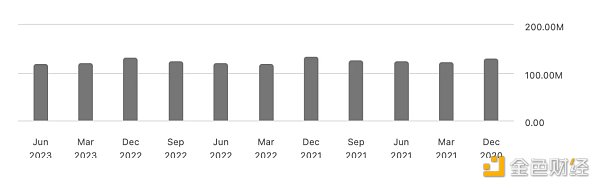

MicroStrategy 的年度收入在过去几年相对稳定,2022年为4.99亿美元,不过从2013年以来基本都维持在5亿美元基本持平,作为一家软件公司在科技公司繁荣时期软件销售收入完全无法扩张这其实有些令人担忧。

图:MSTR年度总收入(年度)

并且在今年的头两个季度以来收入亦几乎没有变化,维持在1.2亿美元水平。

图:MSTR年度总收入(季度)

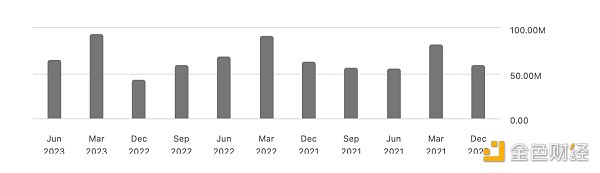

图:MSTR净利润(年度)

虽然财报上今年上半年MicroStrategy录得4.83亿美元净利润,但其软件业务的运营仍然没有盈利,上半年运营亏损为 3000 万美元。出现净利润主要是因为其记录了5.135亿美元的所得税收益。

这些收益并不等于公司实际收到的现金,而是公司在计算税前利润时,可以从总收入中扣除的各种税收优惠和抵免,主要因为之前的比特币减值导致。在会计处理上,一家公司的资产减值、业务亏损等,可能产生所得税收益,因为它可以将这些亏损用来抵消未来的税收。

图:MSTR净利润(季度)

此外,尽管收入有5亿美元水平,但公司其实没有多余的现金流。虽然平均负债成本仅有1.6%,负债每年产生3600万美元利息支出占公司现金储备的超过一半以上,让该公司不得不继续发行新债券或者发行新股来筹集利息。如过现金储备见底,有可能危及软件业务的投入,进一步影响运营收入。

图:MSTR现金及等价物储备(季度)

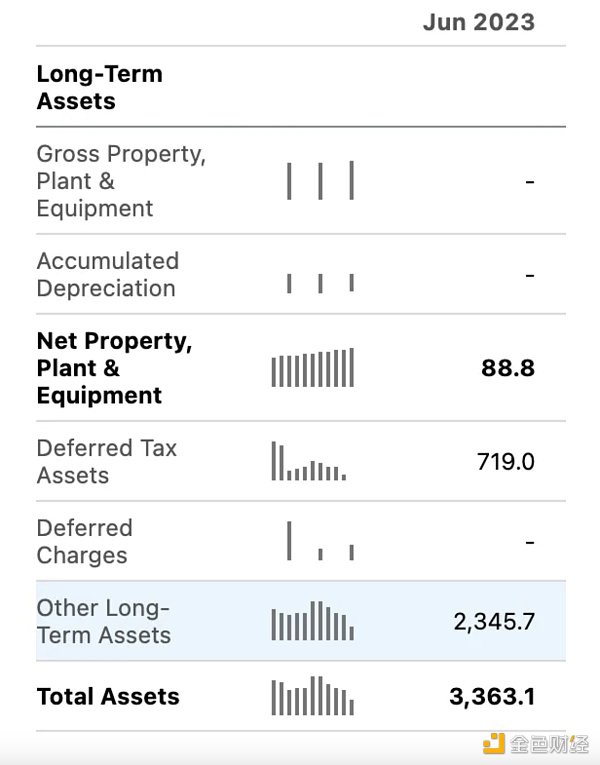

由目前MSTR的资产负债表来看,总资产33.63亿美元(23.46亿美元是BTC)实际是被低估的,这主要由于对BTC的价值计算只计算对比成本的减值,即便随后价格涨回也不会被纳入统计,所以产生了22亿美元的非永久性减值损失,实际按现在BTC接近3万美元的价格,MSTR的总资产应该有55.6亿美元,对应27.3亿美元的债务。

图:MSTR资产负债表(2023年2季度)

来源:TrendResearch, SeekingAlpha

MSTR的业务模式虽然已经尽力的降低了债务压力,但是总体由于传统业务的表现不佳,所以整个公司的经营前景和比特币的价格已经深度捆绑,如果比特币价格不能在当前水平上实现持续上涨,MSTR的持续募资可能会变得困难,例如本季度MSTR宣布启动史上最大的7.5亿美元配股计划,目前尚不清楚落地情况如何,但消息宣布第二天该公司股票大跌6.4%。

从MicroStrategy 的具体情况来看,直接发行新股相对常规债券成本更低,而发行可转换债券的难度略高,需要精心设计条款来吸引投资者,在如今数字货币的熊市显然不容易。

可以看到MSTR的三期主要债券都发行于上轮BTC牛市顶峰期间(2020年12月~2021年6月),而2021年3季度以后以配股融资为主,这也体现出MSTR在债券市场融资可能面临难度,或者难以承当高昂的利率,毕竟现在美国垃圾债的收益率基准是8%+,用这个成本滚动现有债务是是无法持续的,只能押注BTC在2025偿债期来临之前大幅上涨。

LD Capital

个人专栏

阅读更多

Foresight News

金色财经 Jason.

白话区块链

金色早8点

-R3PO

MarsBit

深潮TechFlow

作者:William M. Peaster,Bankless作者;翻译:金色财经0xxzEigenLayer以其独特的“再质押”方式在DeFi领域掀起轩然大波.

编译:吴说区块链 美国司法部宣布了首个涉及对 DEX 运行的智能合约攻击的刑事案件。身为一家国际科技公司高级安全工程师的 Shakeeb Ahmed 利用他的专业知识,欺诈了在 Solana 上.

2020 年 12 月,Ripple 遭美国 SEC 起诉。经过三年艰苦的法律斗争后,Ripple 终于迎来了「短暂」的胜利.

作者:Aspen Digital数字资产托管的发展历程经历了明显的3个阶段,始于托管1.0阶段的自托管解决方案,而后出现机构级解决方案.

Words3是一款基于MUD开发的全链上游戏,游戏最早已于去年11月上线。然而Words3在经过了首次测试后很长一段时间都没有再进行公开试玩,据传团队正基于当时还处于开发过程中的MUD V2对游.

所谓“通证化”(tokenization),就是指玩家对游戏物品、游戏角色和游戏货币拥有更多的掌控权。之前被游戏开发商攥在手里的权力现在被交到了游戏玩家的手中,因此催生出了繁荣的玩家经济.