文/Dankrad Feist, 以太坊基金会研究员;译/金色财经xiaozou

RAI——加密世界最酷的实验之一

我认为RAI是当前加密世界最酷的实验之一。我觉得我应该从我之前关于稳定币供需的文章中的角度出发,撰写本文,具体描述一下RAI。我之前撰写稳定币供需文章的时候,对RAI还不甚理解。那篇文章描述的DAI版本(在托管稳定币作为抵押品引入之前的单抵押DAI)实际上已非常接近RAI,但有一个有趣的区别:RAI不像DAI那样对余额采用利率,而是直接操控赎回价格(DAI的兑换价保持1美元)。我认为最好直接描述一下这个机制。如果关于抵押债务头寸(CDP)如何稳定运行的还想了解更多,那么我建议你看一下我之前的文章!

为什么RAI是浮动的,而不追踪一种货币?

在过去,创建稳定币的目的是创建一种价值一直稳定为1美元(或其他货币)的资产。但正如Vitalik在其关于自动化稳定币的思想实验中所描述的那样,如果你可以创造一种永远价值1美元的代币,那么为什么你不能使用同样的机制来创造一种价值1美元加每年20%利息的代币(即第一年为1.00美元,第二年为1.20美元,第三年为1.44美元,等等)?毕竟,区块链知晓价格的唯一方法是通过预言机,而且对预言机来说,让它转而返回以该新单位(而非美元,美元每年贬值20%)计价的代币价值,并不是什么麻烦事。

很明显,这个画面里少了点什么。正如我们将在下面看到的,为了平衡供需,一个完全去中心化的稳定币需要能够以某种形式激励那些做多(使用稳定币)和做空(供应稳定币)的人。无论这个稳定币追踪的是美元、美元+20%利率还是美元-5%利率,都一样。

有种激励方式是增加一种机制利率,对债务(稳定币的供应商)征收利息,并将其记入持有人(稳定币的用户)账户。然而,当持有稳定币的需求大于稳定币债务时,利率可能为负。

2020年3月,DAI首先脱钩上行(市场价格涨到1美元以上),只有在USDC(一种托管的、中心化的稳定币,与1美元挂钩)被添加为铸造DAI的抵押品之一后,DAI才重新挂钩,否则将需要引入负利率。自发行以来,RAI多数时候都在实行负利率。目前看来,去中心化稳定币大多数时候都需要负利率。

CoinDesk Indices和CoinFund联合推出以太坊质押基准利率:金色财经报道,CoinDesk Indices 和加密货币投资公司 CoinFund 联合推出了一个基准,该基准跟踪以太坊抵押率并将机构投资者期望的装备带入数字资产。根据周四的一份声明,综合以太抵押率 (CESR) 将每周计算和发布 7 天。它考虑了区块奖励、新排放量、交易费用、最大可提取价值 (MEV)、协议削减和取款。

CoinDesk Indices 总裁 Alan Campbell 在新闻稿中表示,我们与 CoinFund 的合作伙伴关系为加密资产市场创造了这样一个基础设施,凭借我们管理全球运行时间最长和最大的基准加密指数的经验,我们很高兴推出 CESR,这是基于加密的金融的基石。CESR 的推出有助于创建市场基础设施,以允许远期利率曲线和贴现率,这是用于对资产进行估值的传统金融 (TradFi) 的支柱,并允许根据 CESR 对数字资产进行定价。[2023/4/28 14:32:09]

当利率为负时,RAI不会让你的余额从1变为0.99再变为0.98,而是保持余额不变,改变稳定币的实际价格目标。这意味着RAI看起来像一种浮动货币,但要比Ether和Bitcoin等加密货币的波动幅度小得多。

稳定币问题

加密货币是波动的,这可能仍然是除扩展之外,加密货币采用面临的最大障碍。这就是为什么人们一直在尝试创造一种不易波动的代币。

就像其他任何商品一样,稳定币的价格也是由供需决定的。在任一时刻,都有人想要买卖这个稳定币,稳定币的流入和流出必须匹配,所以价格会调整,直至匹配为止(匹配价即市场价)。做市商将试图覆盖短期的供应或需求高峰,但如果他们看到持续的上行或下行压力,就会调整他们的报价。

所以如果你想让一个代币保持稳定,你必须能够以某种方式操控供求关系,让供求曲线以理想的价格交叉。如果当前的价格太高,就很容易产生更多的供应,价格便会走低。当价格低于预期价格(流出多于流入)时,问题就来了:我们要么减少供应,要么增加需求,但如果供应来自想要卖出的独立持有人,我们该怎么办?

以太坊网络当前已销毁253.72万枚ETH:金色财经报道,据Ultrasound数据显示,截止目前,以太坊网络总共销毁2537212.55枚ETH。其中,ETHtransfers销毁233935.71枚ETH,OpenSea销毁230049.44枚ETH,UniswapV2销毁134939.24枚。

注:自以太坊伦敦升级引入EIP-1559后,以太坊网络会根据交易需求和区块大小动态调整每笔交易的BaseFee,而这部分的费用将直接燃烧销毁。[2022/7/15 2:15:12]

据我所知,只有一个去中心化且可持续的选择。那需要在市场好的时候进行储蓄,以便能够在萧条时期创造需求:为了创造新的稳定币,必须向协议中添加足够的抵押品,以便在需求减少时,这些抵押品可以用于产生新的需求。

抵押债务头寸

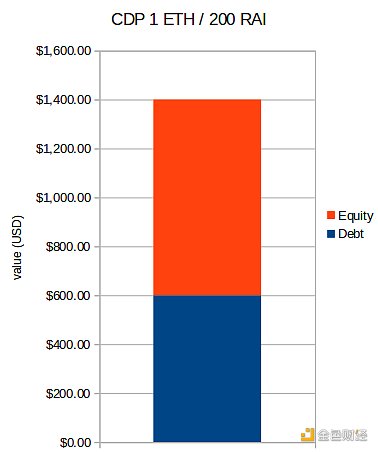

通过抵押债务头寸(CDP)创建稳定币是一种实现方式。CDP是一种头寸,波动性货币(如Ether)的持有人可凭其获取稳定币贷款。CDP即该头寸,也可被视为抵押品中的杠杆头寸。例如,下图中的CDP,可抵押1 ETH,借入200 RAI,而1 ETH的当前价值是1400美元,1 RAI的价值是3美元;CDP持有人获得该头寸的“股权”价值(目前为1400-600=800美元,但可随价格波动),DAI持有人获得债务(独立于Ether的当前价格)。

CDP如何创造需求?一些协议通过支持稳定币持有人赎回抵押品直接创造需求,例如Liquity就是这样运作的。而RAI遵循MakerDAO的原始DAI,没有集成这样的机制。但CDP仍能产生需求:

(1)虽然CDP有良好抵押,但向债务持有人收取利率可以激励他们就CDP采取行动。例如,如果债务利率上升,CDP持有人可能会认为继续持有头寸不值得,最好还是偿还债务。当他们这样做时,必须在市场上购买稳定币,这就创造了需求;

(2)一旦CDP接近清算比率,持有人就会被激励平仓以避免清算罚款,除非他们能增加更多抵押品。如果头寸被平仓,清算人也将不得不购买稳定币,以竞购抵押品。

以太坊Gas均价降至年内新低:据 EtherScan 数据显示,当前以太坊 Gas 均价为 12Gwei,降至年内最低位。[2021/6/6 23:15:51]

当CDP被创建时,该协议只以债务形式发行新的稳定币,当对稳定币的其他需求崩溃时,该协议拥有所有CDP抵押品来支撑该币。

这种结构有一个反直觉的缺点:仅当有人愿意拿出CDP时,才能创造出新币。这需要有人愿意在抵押品中持有杠杆头寸。

这种需求目前是基于此结构稳定币的限制因素。为了防止稳定币因为有意愿的CDP持有人的有限供应(换言之,对杠杆的需求)而升值,我们必须做到以下两点中的一点:

(1)让杠杆头寸对CDP持有人更具吸引力;

(2)降低持有稳定币的吸引力。

我们能做的是,向稳定币持有人征收负利率,这是对CDP持有人的补偿。这实际上既增加了杠杆头寸的吸引力,又降低了持有稳定币的吸引力。

保证金交易所已经这么做有段时间了:他们也必须寻得这种平衡,因为每一个多头头寸都必须与一个空头头寸相匹配,这样净敞口就相当于存入的资产。他们使用相同的机制来平衡账簿:融资利率由头寸需求多的一方头支付给需求少的一方。

RAI如何平衡供需

我们刚刚了解了,在CDP(稳定币空头)和持有人(稳定币多头)之间实现平衡的一种机制是两者之间的利率转移。DAI使用DAI储蓄利率来实现这一机制:你可以将你的DAI放入储蓄合约里获得利息。

当利率为负时,情况变得更加尴尬,即DAI持有人向CDP持有人付费。在这种制度下,DAI余额一定会慢慢减少。以这种方式实现供需平衡的好处是,你的余额始终代表美元价值,1 DAI仍然价值1美元。这对智能合约开发人员来说不太友好,因为他们现在必须面对账户余额可能会减少的事实。

相反,RAI采取了不同的方式:调整“赎回价格”来代表利率。赎回价格是什么?它是1 RAI的目标值。特别是当它应用于如下场景:

(1)以CDP借入RAI并偿还债务,以及确定某个头寸是否资不抵债应进行清算;

当前以太坊上Defi协议总锁仓量约为126.1亿美元:据欧科云链OKLink数据显示,截至今日18时,当前以太坊上Defi协议总锁仓量约合126.1亿美元,环比下降4.39%。其中排名前三的分别是Uniswap V2 29.3亿美元(+0.34%),Maker 19.9亿美元(+1.81%),Curve 14.4亿美元(-1.45%),Aave 11.5亿美元(+9.96%)以及WBTC 11.3亿美元(+3.61%)。[2020/10/13]

(2)当触发全球结算时,作为所有债务和存款的结算价值。

由于是对赎回价格征收利率,因此称为赎回费率(redemption rate)。例如,如果赎回费率为-3%,赎回价格目前为1.00美元,那么1年后赎回价格将为0.97美元(实际上RAI的初始赎回价格为3.14美元)。

那么,当征收这种负赎回费率时,会出现两种情况:

(1)RAI持有人一年后的持有价值与持有美元相比将减少3%;

(2)RAI的借款人(在市场上买回RAI的人)将期望他们的债务一年后价值减少3% 。

RAI如何确定赎回费率

RAI的另一个很酷的部分是赎回费率实际上是由协议自动计算的。该协议通过跟踪市场价格与赎回价格的偏差来检测供需不平衡。如果市场价格高于赎回价格,就意味着对RAI的需求大于对CDP的需求——因此必须采用负赎回费率。相反,如果市场价格低于赎回价格,则赎回费率需要为正。

所以可以这样进行非常简单的设计:找出当前赎回价格和市场价格之间的差值,乘以某个数字,比如可以简单地乘以1,这就是赎回费率。假设当前赎回价格低于市场价格4%,那么赎回费率将为-4%。如果高于10%,赎回费率将为+10%。

如果我们这样做,它将是一个P控制器(P controller,P代表比例),这实际上和RAI最初所做的一样。RAI的调整机制后来更新为使用PI控制器(PI controller),将市场价格和赎回价格之间的差值(误差)作为输入值。PI控制器,除了使用当前值,还使用积分(I),所以会考虑到过去的价值偏差。这使得该体系更加稳定,也意味着利率随短期价格变化而波动的幅度会相对小一些。

灰度以太坊信托交易价格比ETH现货价格高400%:金色财经报道,根据对市场数据的分析,灰度(Grayscale)以太坊信托的交易价格比ETH的现货价格高出400%。[2020/3/11]

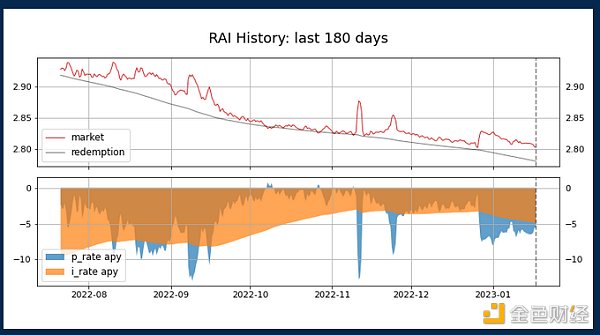

RAI网站上有RAI赎回价格和市场价格,以及利率的历史数据,可以很好地表明这个机制是如何运作的。

在图表顶部,你可以看到市场价格(红色)和赎回价格(灰色)。市场价格通常高于赎回价格,代表对RAI的需求超过CDP,协议通过采用负赎回费率进行补偿——这就是赎回价格缓慢下降的原因。

图表下半部分显示了赎回费率是如何计算的。蓝色曲线(p_rate)是PI控制器的P部分。它与误差成正比,实际上,这部分图形看起来就像上部分图中红色曲线和灰色曲线之间的差值翻转过来的样子。橙色曲线(i_rate)更加平滑,代表控制器的I部分(积分),它对过去的偏差做出反应。p_rate和i_rate之和是赎回费率,也就是赎回价格在任何既定时间的下降速度。

市场价格高于赎回价格越高,赎回价格下降得越快——随着持有RAI的预期价值下降(RAI债务变得更有吸引力)调整供需平衡。

是什么把RAI拉回至赎回价格

我们忽略了一件事。赎回价格代表了协议中RAI的目标价值,我们只是想当然地认为,降低价格会让RAI多头头寸的吸引力下降,让空头头寸的吸引力上升。但这假设了市场参与者对能够在赎回价格或接近赎回价格时使用RAI有一定期望——需要某种力量将市场至少拉向赎回价格的方向,这样降低赎回价格就有了意义。

当然,我们可以期待“全球结算”来解决这个问题:协议中有一种机制,可以由治理触发,根据当前的赎回价格结算所有存款和债务。可以预期,当偏差过于极端时,这种机制将被触发。也许这就是为什么赎回价格很重要的原因?

实际上,全球结算是一个很酷的应急功能,但没有必要解释为什么市场价格会追踪赎回价格,设想(一些)理性的市场参与者(有足够的资金)会怎么做。

让我们假设市场参与者完全忽略赎回价格。会发生什么?

(1)目前CDP的最低抵押率是135%。这意味着,如果市场价格高于赎回价格35%以上,任何人都可以为兑换Ether铸造RAI,并“忘记”他们的CDP——只需出售RAI,用它购买更多的Ether,获得套利利润。由于这个原因,RAI的交易价格不能显著高于赎回价格35%以上。

(2)我们可以做一个思想实验,假设下面没有这样的严格限制:假设RAI的交易价格持续低于赎回价格10%。请注意,这将导致每年240%的巨大赎回费率(长期来看,当积分项有足够的时间累积时)。CDP持有人必须考量这个赎回费率——当抵押率(使用赎回价格计算)达到135%时,他们最终将被清算。因此,在这种情况发生之前,他们有强烈的动机购买RAI。

(3)同样地,我们能够发现,如果RAI的交易价格比赎回价格高出10%,负利率将达到-70%,这简直太疯狂了(同样是,从长期来看,当积分项有足够的时间积累时),这意味着RAI持有人在这种情况发生之前有很强的动机离场。如果他们不撤出,大量来自新的CDP的新铸造的RAI最终将以低得多的赎回价格出售。

综合来看,这些因素意味着,尽管市场价格可以偏离赎回价格,但偏离的幅度不能太大,时间不能太长。

如果RAI追踪另一种货币会怎么?

一个有趣的问题是:如果RAI不是追踪美元,而是追踪欧元、人民币,或可能是Ether的6个月价格平均值,会有什么不同?

首先,我们来做一个思想实验(由Vitalik提出的):如果RAI被设置为追踪USD+20%(一个有20%利率的美元版本)会怎样?我们称此资产为RAI-PONZI。

显然,持有这种资产看起来很有吸引力,而持有这种资产的债务就不那么吸引人了。RAI-PONZI的价格将持续上涨,因为买家想要获得高利率,几乎没有人想要卖出RAI-PONZI CDP。

随着RAI-PONZI上涨到赎回价格之上,赎回费率将为负,且负值越来越大。它将达到-20%,让RAI-PONZI与美元相当。之后,情况可能会愈演愈烈。目前RAI的赎回费率约为-10%,所以我预计在当前的市场条件下,RAI-PONZI将以-30%的赎回费率结算。这就相当于当前的RAI,所以,假设市场参与者有同样的风险承受能力,他们这样做是有道理的。

这实际上就是在赎回费率+20%中创造一个“对冲”,以及一个等价对冲。

我们能从中学到什么?一种货币的长期预期收益或损失不会影响RAI的表现。如果RAI与土耳其里拉挂钩(与美元相比,土耳其里拉每年似乎会贬值约25%),长远来看,RAI的表现可能不会有太大不同。让我们将此资产称为RAI-TRY。

RAI-TRY的不同之处在于对短期和突然冲击的反应。如果里拉突然由于黑天鹅事件而下跌20%,那么RAI-TRY也将如此。这同样适用于突然增长的情况。

因此,使用哪种货币作为RAI预言机的输入可能并不那么重要。欧元或英镑等大多数主要货币可能会产生非常相似的资产,只是在市场冲击下的反应略有不同。这是因为对不同表现的任何预期都会被市场参与者修正(因此,如果他们预计英镑对美元每年会损失1%,他们就会通过选择不同的赎回费率进行修正)。

为什么我认为RAI是一个很酷的实验?

已有很多项目尝试解决去中心化稳定币问题,MakerDAO和DAI可能是首批解决了问题主要部分的项目,即,如何在信任危机中防止稳定币价格崩溃降为零。然而,他们仍然漏掉了一个部分,那就是如何防止价格上升。

终于,RAI出现了,并以一种略出乎意料的方式弥补了这一缺失部分——虽然有许多人一直期盼着一个负利率的DAI,但通过赎回费率调整来实现,则要优雅得多。同时,它也让我们学到很多:

首先,稳定币的意义不在于与美元挂钩。它是为了提供一种低波动性的资产。RAI确实完成这一任务,并且比基础抵押品Ether的波动性小得多。

因此,RAI有点像一种新货币,其事实基础是,哪种法定货币用于预言机并不那么重要,只要该法币是合理稳定的。事实上,你可以在系统运行时更改标的资产且不会遇到太大问题。

其次,目前的市场结构决定了,如果用户想要一个去中心化的稳定币,他们必须支付“稳定的代价”,其形式就是RAI(相对于美元)的价格缓慢下跌。这是因为对稳定币的需求很大,而对Ether等去中心化资产的杠杆需求有限。虽然目前感觉这可能是一个永恒的真理,但并不一定如此。随着杠杆需求的增加,天平可能会在牛市中再次向稳定币倾斜。然而,在此之前,我们很可能不得不看到MakerDAO撤出其所有托管稳定币敞口(以使它们的融资利率不为零),目前这似乎还很遥远。

我看好RAI的原因是,它是一种完全公平的确定“稳定币价格”的方式,也比其他方法利落得多。我在之前撰写的关于稳定币的文章中假设,稳定币价格目前并不是完全确定的,如果是的话,很可能是负利率的。不少人认为通胀是个祸害,但现实是,拥有一种“有保证的稳定资产”,就像我们对货币暗暗期望的那样,就必须有人为此买单。如果这个价格是通过像RAI这样的市场来决定的,会怎样?

至少在去中心化的世界里,我们现在有了一个答案,即价格通常高于许多央行所允许的2%的通胀。显然,在去中心化稳定币中可作为抵押品的资产数量很少,现实世界中的结果很可能大不相同。毕竟,与目前不到1万亿的加密资产相比,现实世界里有数以百万亿的抵押品可用。

RAI在很多方面就是一个纯粹的中央银行。我们也许会从这个实验中收获很多,这已使RAI成为一个有价值的项目。

金色早8点

Odaily星球日报

Arcane Labs

澎湃新闻

欧科云链

深潮TechFlow

MarsBit

BTCStudy

链得得

2 月 9 日上午,社区传言称美国 SEC 计划禁掉所有散户进入加密市场的通道,切断银行和加密行业之间的出入金业务,类似于”美国版 9?4",这个传言立马引发了加密市场的雪崩.

原文标题:《Web3 Zero Knowledge Market Map》原文作者:WAGMI Ventures原文编译:ChinaDeFi本文总结了在 zk 领域中的 100 家公司的市场地图.

作者:veDAO 一个新晋 NFT 市场再次掀起加密市场的波澜。2 月 5 日,据 Dune Analytics 数据显示,Blur 近三个月成交量突破 2 亿美元,远超同类 NFT 聚合器.

作者:沈拙言 银行APP上的春节:数字化是一场生活美学的竞争在刚刚过去的2023年春节,各大银行推出了众多新年活动,旨在提振“后疫情时代”之消费,抢占零售业务进一步发展的先机.

来源:老雅痞 在加密货币市场上,熊市陷阱一般涉及几个持有大量加密货币组合的交易者。他们可以计划在同一时间卖出大量的某一币种。这导致了一个错误的迹象,即其他市场参与者认为正在发生价格调整.

储量证明(PoR,Proof of Reserves)是一种证明数字货币平台持有足够的资产以抵押其未偿债务的证明方式.