关键内容

2023年第一季度是加密市场的复苏时期。传统金融领域的动荡突显了对中立无国界货币和去中心化金融基础设施的需求。

随着市场信心的提振,以太坊生态系统各个领域的活动均有所改善。去中心化交易所交易量、NFT交易量和锁定总价值均实现了实质性增长。

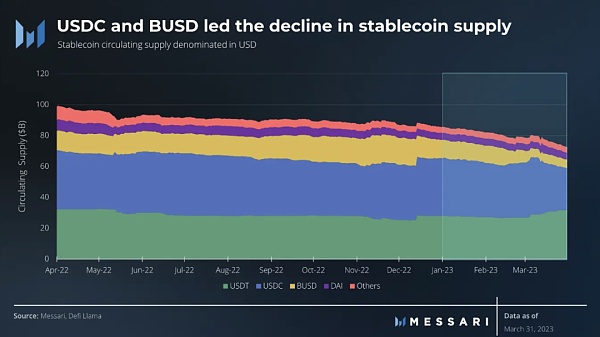

稳定币供应减少了130亿美元。USDC短暂脱钩,Paxos在监管压力下宣布将停止发行BUSD。

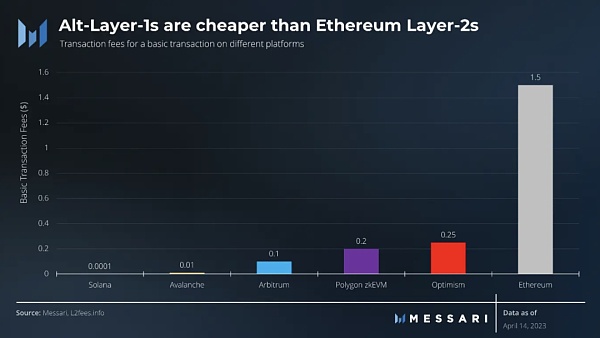

Layer-2解决方案继续繁荣发展。Arbitrum和Optimism在Layer-1和Layer-2中占据了45%的交易份额。

Shapella平稳升级完成了以太坊向权益证明的过渡。下一个升级是Cancun/Denneb,预计将使rollups上的交易成本降低10-100倍。

主要数据指标

季度亮点

财务概述

去年加密货币市场饱受争议、暴跌、破产和欺诈的困扰。但是,2023 年第一季度出现了市场情绪和价格复苏的早期迹象。硅谷银行和瑞士信贷的失败成为这一叙事的关键推动因素。加密货币的信仰者和非信仰者都被提醒了对硬通货币和由代码而非不完美的人类运行的去中心化银行基础设施的需求。

Aurora CEO:彩虹桥阻止了一起攻击事件,攻击者损失5枚以太坊:8月22日消息,NEAR生态EVM扩容网络Aurora的CEO Alex Shevchenko在Twitter上表示,北京时间8月21日凌晨,黑客向彩虹桥提交了一个伪造的NEAR区块并尝试对彩虹桥发动攻击,但被看门狗在4个以太坊区块的时间内阻止并导致黑客损失了5枚以太坊。Alex Shevchenko表示,本次攻击与今年5月1日的攻击手段相同,此前的攻击中黑客损失了2.5枚以太坊。[2022/8/22 12:41:34]

随着关于美元和整个法定货币体系稳定性的宏观经济问题日益加剧,比特币成为了主要受益者。以太坊也因其可持续的货币政策和大量去中心化应用程序的生态系统受益,提供了有别于其他加密货币的价值主张。

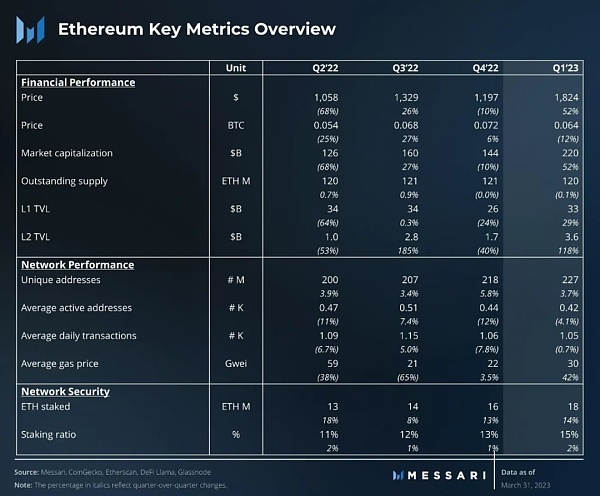

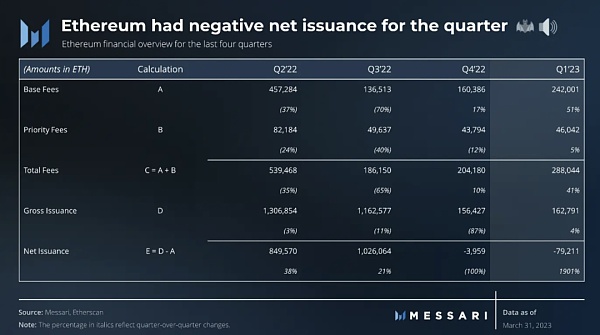

2023 年第一季度是以太坊第二个净产出量为负的季度。随着市场情绪的改善,链上活动出现上升趋势,导致更高的手续费和更大的销毁量。本季度的累计基本手续费上涨了 50%,累计优先手续费上涨了 5%。本季度,ETH 的供应量缩减了约 79,000 枚,比上季度的销毁量高出 19 倍。

Tether向以太坊网络新增发1.5亿枚USDT:据DAppTotal.com稳定币专题页面数据显示:10月27日02时07分 ,USDT发行方Tether向以太坊网络新增发1笔价值1亿5000万美元的USDT, 块高度为:11133560,交易哈希值为:0x807c06f6c2a7bd4fbc76666b8a5683766db7e0b207651e5871cc3501a58d692b 。截至目前,Tether在以太坊网络上的ERC20 USDT总发行量已达10,634,246,184枚。[2020/10/27]

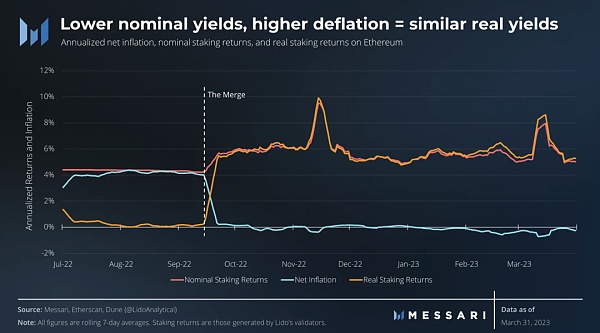

本季度验证者的年化实际收益率为 5.9%,略低于上一季度的 6%。名义收益率本季度下降 0.4%,为 5.6%,但其影响部分被较上一季度 0% 提高到的净通缩 0.3% 抵消。

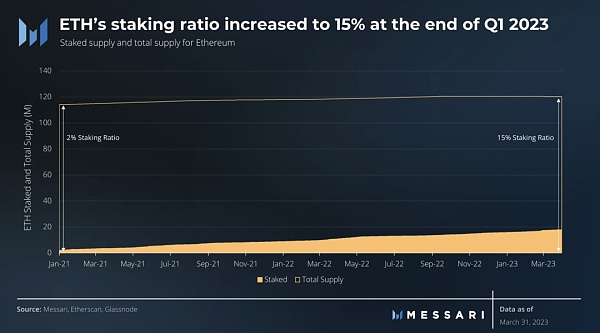

在本季度,由于诱人的实际收益,质押合约的流入强劲。本季度新增 220 万 ETH 质押,将质押供应量增加至 1,800 万。截至本季度末,以太坊的质押比例从本季度初的 13% 上升至 15%。由于上海升级实现了从质押合约中提款, 最近质押 ETH的风险降低了。随着质押风险降低,未来几个季度质押 ETH 的数量应该会大幅增长。

动态 | 底层公链2019 Q2研究报告:市值在行业中占比尚不足15% 以太坊仍居榜首:TokenInsight发布底层公链2019 Q2研究报告。报告显示:

1. 2019年第二季度,底层公链在行业中的市值占比14.9%,较第一季度的17%略有下降。主要原因可以归结于市场上涨导致大量资金涌入Bitcoin所致,Bitcoin的市场占比一度达到61.7%。

2.除Tezos以外,各项目的投资回报率均为正值,底层公链整体延续第一季度的增长势头。在市值排名前十的项目中,Ethereum, Qtum投资回报率最高;Ethereum与Ontology的最大回撤最小。

3.?底层公链类项目评级得分较高,主要原因是底层公链在项目启动和开发方面的难度较大,因此定位于此类别且取得一定成绩的项目质量相对较高。

4.?底层公链的头部项目中,Ethereum, EOS, Tron延续Q1的态势,市值与交易量仍占前三,其中Ethereum以69%的比例占据绝对的主导地位。

5. 市值排名前十的底层公链均已主网上线,但从生态建设上仍然是Ethereum、EOS、Tron三家为主。

6. 头部底层公链上开发的DApp数总体有所提高,目前开发者主要集中在Ethereum,EOS,Tron进行DApp开发。从DApp数量上来看,依次为Ethereum,EOS,Tron。

7. 头部底层公链及新晋区块链项目方,纷纷寻求在技术上进行突破以实现区块链性能的提高,第二季度主要集中在跨链、分片、隐私计算等方面。

8. 区块链的安全性问题在第二季度仍然比较严峻,2019年初至第二季度末所造成的安全事件导致的经济损失为7.31亿美元。[2019/8/19]

网络概述

公告 | imToken支持以太坊君士坦丁堡硬分叉升级:据imToken钱包公告显示,imToken支持以太坊君士坦丁堡硬分叉升级,用户无需进行操作,如果升级期间产生分叉币,由于去中心化钱包的特性,获取分叉币需要私钥授权,所以imToken无法帮助用户领取,但随后第一时间会发布公告指导用户如何领取分叉币。[2019/1/9]

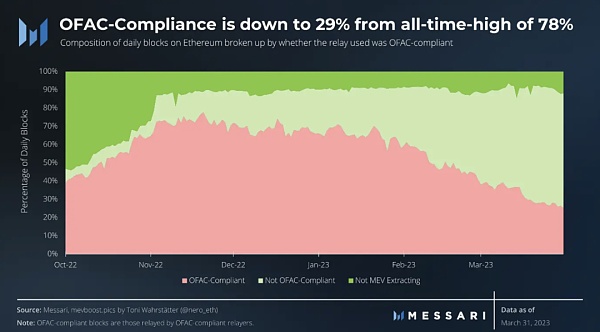

在 2022 年第四季度,当时对审查的担忧达到历史最高点时,我们就认为以太坊的审查担忧被过分夸大了。时间证明这是正确的。本季度末,使用审查中继器的验证者比例仅为 29%,低于本季度初的 61%。任何受美国外国资产控制办公室(OFAC)制裁的地址都可以在 3 个区块中的 2 个区块中包含交易。以太坊仍然是一个中立的基础层。

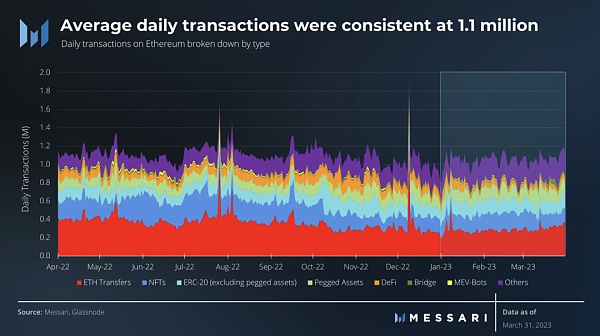

本季度链上活动基本持平,平均每日交易量为110万笔。随着DeFi交易数量下降40%至60,000笔,DeFi活动大幅下降。这被NFT和其他交易的增长所抵消,分别增长了10%和22%,达到171,000笔和241,000笔。跨链桥活动增长了18%,达到14,000笔。

动态 | BancorX测试网将桥接以太坊和EOS网络:据Sludgefeed报道,ERC-20令牌的自主流动性协议Bancor(BNT)宣布将扩大推出BancorX,BancorX是一个支持以太坊和EOS主网的分散式跨区块链流动性网络。Bancor表示,EOS新协议的好处包括1秒交易,零交易费用和无前期运行风险。该项目指出,BancorX将推出10种不同的EOS令牌。[2018/9/21]

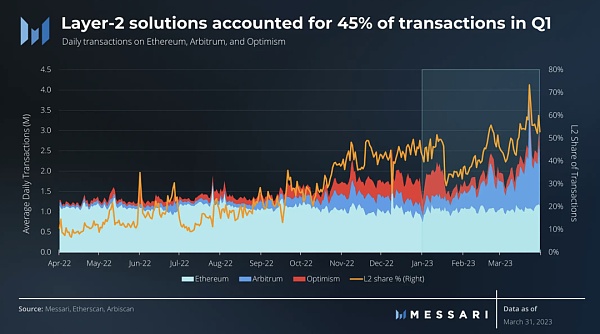

DeFi活动的下降可能是由于以太坊Layer-2(L2)的作用日益增大。自L2推出以来,其交易份额每个季度都在稳步增长。2023年第一季度,L2占交易份额从2022年第四季度的38%增加到2023年第一季度的45%。由于Optimism的激励计划在1月份结束,L2份额有所下降,但随着Arbitrum交易的增长,它在本季度后期恢复了增长。在ARB代币发布当天,L2份额创下了73%的历史最高水平。

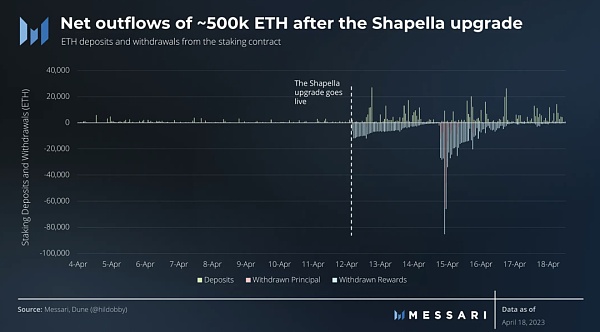

2023年4月13日,以太坊进行了上海/卡普拉升级,允许从质押合约中提取资金。自信标链启动以来,验证者累积的奖励将自动分发给他们,并在“已提取奖励”下显示。对于希望解除质押的验证者,可通过“全部提款”或“已提取本金”自愿退出。已经解除质押的以太币超过110万,其中80%是奖励,其余部分是全部提款。大部分全部提款是由Kraken完成的,因为作为与SEC达成和解的一部分,Kraken不得不关闭其面向美国账户的质押业务。

即便如此,自Shapella以来新质押的590,000个ETH几乎是全部提款的三倍。奇怪的是,Shapella允许质押提款,反而导致了质押合约的资金流入增加,因为这降低了质押ETH的风险。

随着Shapella升级,以太坊已完全过渡到权益证明(Proof-of-Stake)。下一个关键升级将通过模块化架构使以太坊实现扩展。EIP-4844是一个有前途的升级,很可能在今年晚些时候成为下一次升级Cancun / Denneb的一部分。EIP-4844或原型暗分片(proto-danksharding)将引入短暂数据存储或存储块。这些存储块将允许rollups在基础层上结算交易和发布数据,而不与其他以太坊交易竞争,这可能使rollups的成本降低10-100倍。因此,L2交易成本将与其他第一层网络相当,减轻了以太坊用户和开发者在其他地方进行交易和建设的经济压力。

季度数据??

网络指标

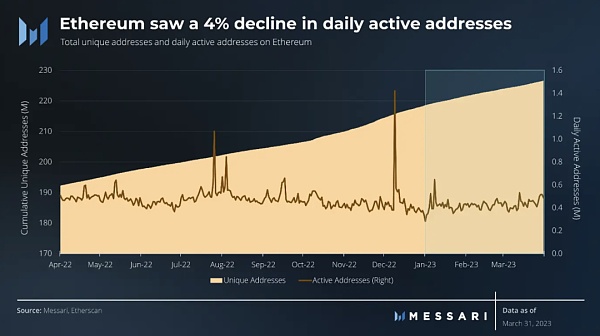

在前一个季度,币安整合了其钱包,导致活跃钱包数量激增。因此,以太坊上每日活跃地址的平均数量下降了4%,至425,000个。独特地址的增长也放缓,仅新增了820万个钱包,而上一季度为1200万个。

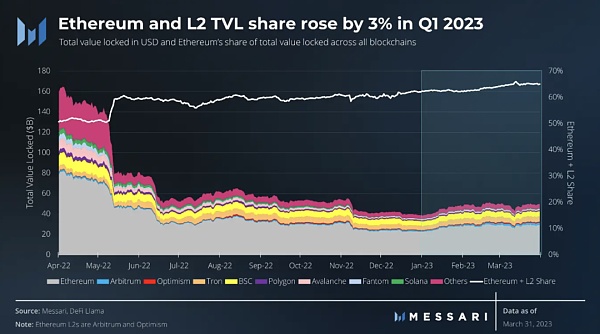

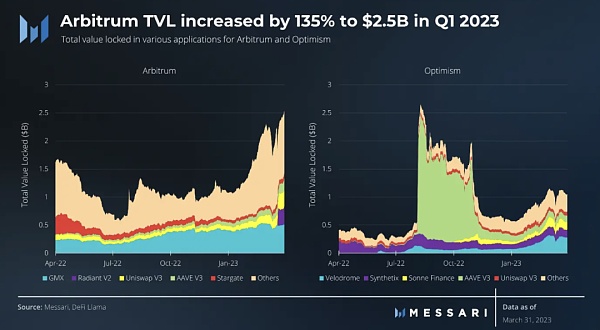

以太坊的总锁定价值(TVL)实现了29%的强劲增长,达到330亿美元。然而,与L2的TVL相对增长相比,这一增长相形见绌。Arbitrum的TVL增长了135%,达到25亿美元,Optimism的TVL增长了83%,达到10亿美元。

行业指标

ETH上的稳定币在本季度减少了130亿美元,降至730亿美元。在Circle宣布其部分储备位于破产的硅谷银行后,USDC的供应量减少了100亿美元。由于Paxos宣布将根据纽约金融服务部(NYDFS)的指示,结束与币安的合作关系,BUSD的流出为50亿美元。在这场混乱中,USDT表现出色,其供应量增长了40亿美元。

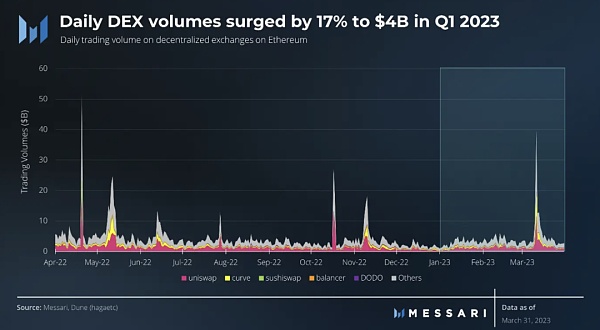

去中心化交易所的交易量在本季度增长了17%,达到400亿美元。2023年3月11日,即USDC脱钩当天,是本季度交易量最高的一天,当日交易量达到了400亿美元。

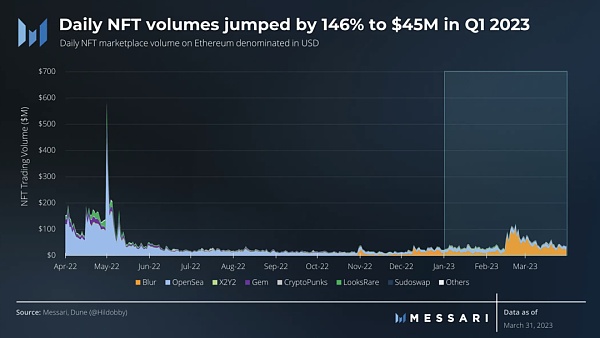

2023年第一季度,每日NFT交易量激增146%,达到4500万美元。Blur空投活动后,活动明显增加。Blur以每日2900万美元的交易量领跑NFT交易量占比,达到64%。其次是OpenSea,每日交易量为1100万美元,交易量占比为25%。

基础设施指标

截至季度末,Arbitrum上的总锁定价值(TVL)飙升至25亿美元。原生应用GMX和Radiant为Arbitrum贡献了最高的TVL,分别为5.1亿美元和3.3亿美元。

Optimism的TVL也大幅增长,季度增长80%,达到10亿美元。其原生应用Velodrome和Sonne Finance是TVL增长的关键驱动力,分别增长了270%和190%。

季度年化验证者收益率为5.6%,略低于上季度的6%。收益的主要部分来自新增产出,占6%的3.9%。交易小费和MEV支付分别贡献了1.1%和0.6%的质押收益。

原文作者:Messari - Kunal Goel

原创编译:BlockTurbo

区块引擎

个人专栏

阅读更多

金色财经 善欧巴

Chainlink预言机

白话区块链

金色早8点

Odaily星球日报

欧科云链

深潮TechFlow

BTCStudy

MarsBit

Arcane Labs

标签:NBS以太坊ETHETHERnbs币最新消息以太坊价格今日行情比特币eth在中国合法吗togetherbnb为什么恐怖

DeFi数据 1、DeFi代币总市值:551.65亿美元 DeFi总市值及前十代币 数据来源:coingecko2、过去24小时去中心化交易所的交易量30.

4月12日起,由万向区块连实验室、HashKey Group联合推出2023香港Web3嘉年华将在香港连续四天举行.

原文作者:Darren,Everest Ventures Group 上海升级暂定于 4 月 13 日进行,将首次允许验证者从信标链撤出以及提款。相关预期迭加,市场又一次将注意力聚焦于以太坊流动性。

近期,香港在拥抱Web3的进程中大动作频频,来自全世界的Web3 Builder们都迫不及待的加入了此次盛会,分享新知表达观点的同时,也与新伙伴相识、与老伙计“奔现”.

Silvergate、Signature和硅谷银行倒闭不久,紧随其后的就是瑞士信贷的暴雷,给金融界带来了不小的冲击。但即使是在这些巨头倒闭之前,加密公司也面临着自己的银行危机.

从 2022 年 3 月开始,美联储将连续加息,一口气将联邦利率提升到 4.75% ~ 5% ,可以说是有史以来速度最快幅度最大的加息周期.