2022年加密市场的崩溃始于Terra,并蔓延到主要的CeFi参与者,例如3AC、BlockFi、Celsius、FTX/Alameda,以及最近的DCG。

以太坊成功过渡到PoS共识,“The Merge”,这可能是加密货币新生生命周期中最大的事件之一。

以太坊2层在2022年下半年得到了广泛采用;我们预计这一趋势将持续到2023年。

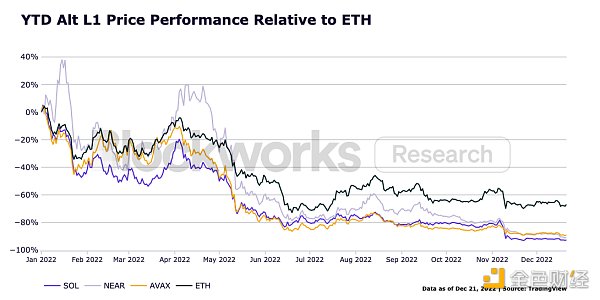

由于CeFi 破产、大量区块空间加上需求下降以及以太坊L2社区的兴起,“Layer-1竞争公链”的交易在第三季度和第四季度面临重大阻力。

随着ATOM 2.0白皮书的发布、Circle链的发布以及dYdX即将从StarkEX迁移到Cosmos,Cosmos“应用程序区块链”论点变得更加强大。

基础设施是加密领域创新的成熟领域,预言机领域的竞争极小,桥黑客攻击仍然司空见惯。

2021年11月,加密货币总市值达到 2.9万亿美元的历史新高。自那以后,市场已大幅下行,年初至今 (YTD) 从 2.2万亿美元下跌65%至目前的7705亿美元水平。DeFi TVL也经历了类似的下跌,年初至今暴跌76%,从1700题美元跌至400亿美元。这种下降并不意外,因为DeFi TVL主要由非币稳定的加密货币组成。以ETH计算,TVL年初至今仅下跌8.6%,这意味着TVL下跌是由价格下跌驱动的,而不是用户从DeFi协议中提取资金。然而,自DeFi Summer以来,DeFi收益率已大幅收缩,现在普遍不如美国国债的无风险收益率具有吸引力。

对于该行业的许多公司来说,今年是充满挑战的一年,有几家著名公司破产,包括FTX、Alameda、BlockFi、Celsius、Voyager和三箭资本。此外,许多比特币矿工、基金和其他加密货币公司一直在努力维持生计。许多“Layer-1竞争公链”,如Solana、Avalanche、Terra和Near从年初至今都出现了重大损失,其中大多数经历了90%左右的跌幅。由于UST的死亡螺旋,Terra的LUNA在同一时期的价值损失了99.99%。“传染”是整个 2022年的主题,Terra的崩溃就像第一张倒下的多米诺骨牌,在今年引发了大规模去杠杆化。我们希望最坏的情况已经过去,但由于DCG/Genesis的偿付能力存在不确定性,最后一张多米诺骨牌是否已经倒下还有待观察。

尽管存在负面情绪,但建设者继续前进。以太坊成功合并到权益证明信标链,Layer-2获得全面采用,Cosmos“应用程序区块链”理论继续保持势头。

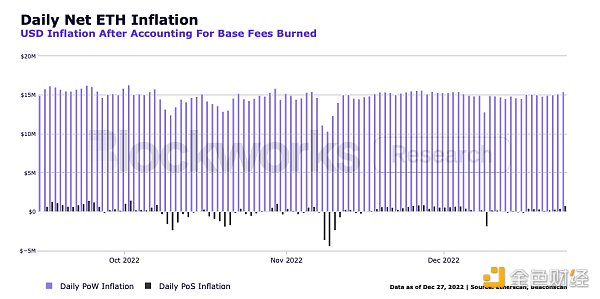

过去一年加密领域最重要的事件当然是“合并”,其中以太坊于9月15日从工作量证明过渡到权益证明共识。许多人将这种转变类比为“在飞行途中更换飞机引擎”,展示了这一壮举有多么困难以及为什么需要几年时间才能实现。虽然关于PoW或PoS是否提供更强大的安全性存在一些争议,但这一变化的最重要影响是ETH 的新供应动态。合并后,ETH供应量仅增加了3800枚,而如果网络仍在PoW共识下运行,则会发生120万枚ETH的通货膨胀。下图可视化了PoW和PoS下通货膨胀(或通货紧缩)的美元价值,并假设PoW区块补贴发行率为每天 13500枚ETH,ETH价格为1 250美元。

金色财经挖矿数据播报 | BCH今日全网算力上涨2.97%:金色财经报道,据蜘蛛矿池数据显示:

BTC全网算力102.659EH/s,挖矿难度15.14T,目前区块高度632685,理论收益0.00000908/T/天。

ETH全网算力182.844TH/s,挖矿难度2305.81T,目前区块高度10183494,理论收益0.00830097/100MH/天。

BSV全网算力1.999EH/s,挖矿难度0.27T,目前区块高度637542,理论收益0.00045026/T/天。

BCH全网算力2.708EH/s,挖矿难度0.39T,目前区块高度637760,理论收益0.00033232/T/天。[2020/6/2]

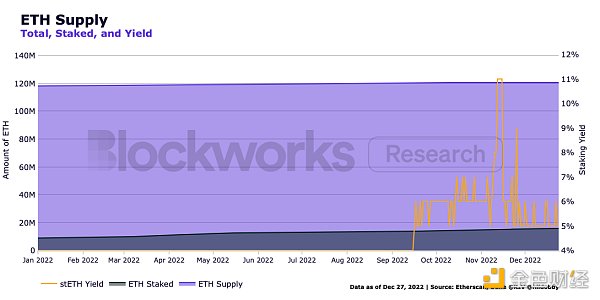

换句话说,在不到四个月的时间内,由于合并,市场上消除了超过15亿美元的抛售压力。此外,PoW网络下的矿工必须出售一些新开采的代币来支付运营费用,并且他们不会锁定链的原生资产,因为不需要惩罚机制。质押的ETH数量继续以稳定的速度攀升,ETH总供应量的大约13%锁定在质押合约中,以获得5-6%左右的收益率。

除了激活质押提款之外,以太坊路线图的下一个重大升级是包含EIP-4844,也称为Proto-Danksharding,这是朝着完全Danksharding迈出的一步,其中L2将“blob”而不是调用数据发送到以太坊以减少Gas成本。其他值得注意的EIP可能会获得更多关注,包括EIP-4488,它是Proto-Danksharding的替代方案,可降低发布调用数据的成本;EIP-4337,它允许在 L1 级别进行帐户抽象;以及EIP-1135,它可以减少L1 的gas成本,并且受到Uniswap团队的大力游说,他们正在开发V4产品时考虑到了EIP-1135升级。

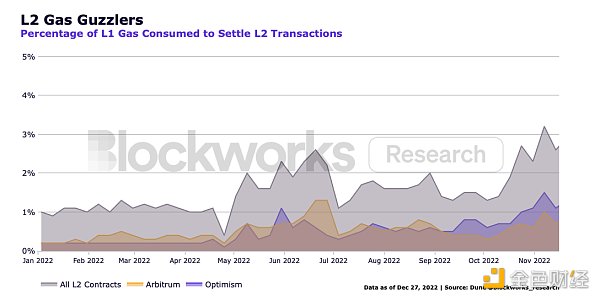

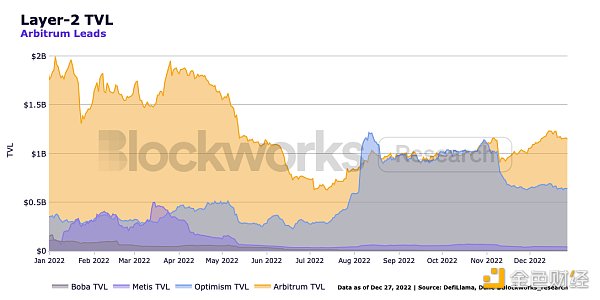

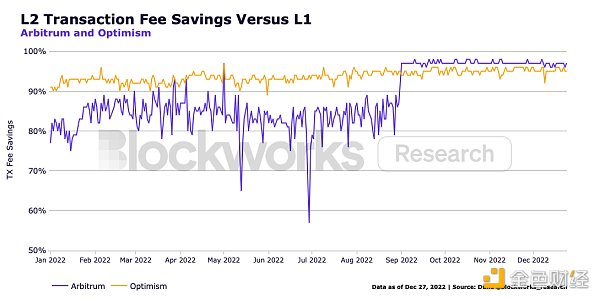

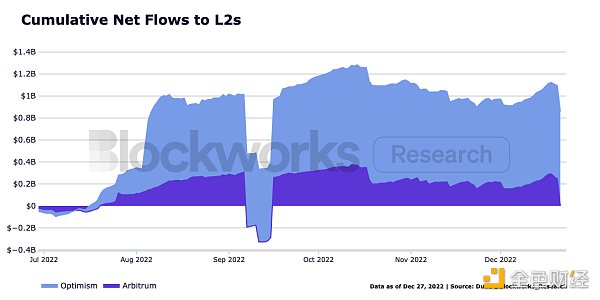

到2022年,随着不同的生态系统和社区开始形成,以及与以太坊L1相比显着降低的交易费用,以太坊上的2层继续得到更多采用。L2消耗的以太坊gas总量的百分比在过去一年中稳步增长,其中Optimism和Arbitrum占据了大部分份额。

Arbitrum One仍然是最主要的L2,尽管没有代币作为奖励,但以 11亿美元占据了所有rollup TVL 的65%以上。Arbitrum作为网络的最大亮点是升级到Nitro,它改进了许多方面的性能和成本,例如压缩调用数据并提供更好的互操作性和gas兼容性,从而显著降低交易费用。

金色晚报 | 5月27日晚间重要动态一览:12:00-21:00关键词:比特大陆、Coinbase收购、ETH、EOS、Gemini

1. 国务院金融委办公室发布11条金融改革措施。

2. 比特大陆:詹克团无权以公司法定代表人、执行董事或经理的名义从事任何行为。

3. 数据:ETH活跃供应量创3个月以来新高。

4. Coinbase确认收购加密货币经纪商Tagomi,交易有望年底完成。

5. 数据:逾60%的比特币供应超过一年未发生转移,或预示牛市到来。

6. 数据:EOS今年迄今的回报率已跌至负值。

7. 沃达丰计划利用区块链技术将能源发电资产接入电网。

8. Gemini与加密薪酬服务商Bitwage合作,支持员工以薪水投资比特币。

9. Blockfyre报告:四个关键指标表明ETH的价值被严重低估。[2020/5/27]

Arbitrum的DeFi生态系统经历了快速增长,许多独特的应用程序起源于Arbitrum,其主要前哨基地是 Arbitrum。这包括大量的永久合约期货交易所,例如GMX、Mycelium和Rage Trade,以及期权协议,例如Dopex和Premia。Arbitrum还托管TreasureDAO,这是一套区块链P2E游戏,结合了今年获得关注的DeFi和 NFT元素。Trader Joe于今年12月宣布转向Arbitrum,这表明rollup正在成为应用程序的热门目的地。Arbitrum背后的团队Offchain Labs也在2022年下半年推出了Arbitrum Nova。Nova通过将与交易相关的数据发布到链下数据可用性委员会,为需要高交易吞吐量和低费用的应用程序量身定制。

采用率第二高的通用L2是Optimism,这是以太坊上的另一个optimistic rollup,它已经获得了6.5亿美元的 TVL,占所有rollup 32%的市场份额。Optimism也是不断发展的DeFi协议生态系统的家园,包括Synthetix和相关应用程序,例如用于永久期货的Kwenta、用于期权的Lyra和用于体育的Overtime。Optimism还托管了Velodrome,这是一个深受Curve影响的自动做市商,作为其流动性和现货交易的主要场所。今年Optimism 最大的发展是OP Stack的发布,允许任何人利用他们的模块化设计和代码库来创建自己的rollup。在这个保护伞下有许多rollup,这创造了一个“超级链”的愿景,其中使用相同的开发堆栈意味着跨所有OP堆栈链的直接可组合性。这些OP Stack链中的第一个是OPCraft,一个Minecraft模仿者,其中游戏的所有元素都记录在链上,以及Optimistic Game Boy,一个Game Boy模拟器,将所有操作记录在链上。在2023年,我们可以期待更多的项目,包括基于Ribbon Finance的Aevo期权交易所,利用量身定制的解决方案和与其他OP Stack链的直接可组合性。

4月26日,Optimism发布了OP代币和首次空投分配。25%的代币分配将用于生态系统基金,该基金已经分配给应用程序,20%将用于追溯公共产品资金,总共19%将用于空投。发布后不久,该团队发现了一个代码错误,他们实际上排放了20%的供应量,而不是2%。这很快就得到了解决,但OP供应量肯定比最初估计的要多。第一次空投只提供了19%中的5%,因此我们可以预期还有14%的供应量将留给进一步的空投,其中一些额外分配将在2023年分配给活跃用户。

金色晨讯 | 门罗凌晨硬分叉:采用RandomX算法:1.门罗凌晨硬分叉:采用RandomX算法,并为 CPU 挖矿进行优化

2.雄安新区召开征迁安置领域区块链技术应用培训会

3.俄国家杜马金委会主席:事实上俄罗斯的加密禁令很难实现

4.工信部总经济师王新哲:要加快推动人工智能和区块链等技术的深度融合

5.科技部副部长李萌:区块链对重塑信任机制有重大的价值 要长远看待区块链[2019/12/1]

2层更有趣的开发领域之一是zkEVM,零知识rollup试图保持与EVM的等效或兼容性水平,将前者的巨大可扩展性与后者的网络效应结合起来。这个领域的三大玩家是Polygon , Scroll和zkSync,ConsenSys和Taiko等其他公司也在尝试该模型。这些解决方案都没有在完全开放且无需许可的主网上线;zkSync目前处于“baby alpha”阶段,Polygon处于测试网的最后阶段,而Scroll处于pre-alpha测试网。这可能是2023年的主要叙事之一,因为这些产品开始向用户敞开大门,开发基于EVM的应用程序,以及这些解决方案是否开始从Arbitrum 和Optimism手中抢走市场份额。还有使用不同虚拟机执行的其他通用zk rollup,例如StarkNet。

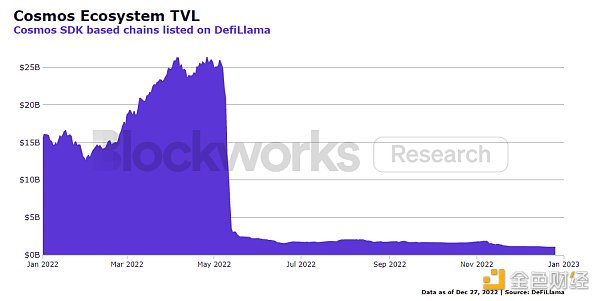

Cosmos生态系统中现在有53个支持IBC的链,市值总计97亿美元。在过去30天内,用户通过IBC转移了 7.45亿美元的价值,其中大部分交易量流经Cosmos中最大的DEX Osmosis。

在Terra崩溃后,基于Cosmos SDK的链的TVL暴跌93%。然而,崩溃是对Cosmos技术堆栈的无意压力测试。5月11日,Terra执行了创纪录的120万笔交易,是每日平均交易量的两倍多,而Osmosis处理了创纪录的 5亿美元交易量,是之前高点的两倍多。所有基于Cosmos SDK和Tendermint的区块链都保持正常运行,IBC 按预期工作。

6月,dYdX宣布计划在Cosmos生态系统中推出dYdX Chain作为特定应用程序的区块链(应用链)。dYdX团队备受尊敬,自2017年以来一直在建设他们的产品,因此离开以太坊生态系统的决定具有开创性。当前版本的 dYdX基于以太坊 L2(StarkEx),但该团队表示,转向Cosmos生态系统为去中心化铺平了一条更短的道路。dYdX的下一次迭代将具有完全去中心化的、由验证器集运行的链下订单簿。每个验证者将在本地存储和维护他们的订单簿版本,创建一个可扩展和去中心化的永久合约交易所。虽然这个系统有一些折衷,但利用验证者内存可以充分分散订单簿——这是dYdX团队声明的优先事项。这个概念推动了验证者设计空间的当前界限,因此如果dYdX 成功,构建应用链的价值主张就会变得更加坚定。

10 月下旬,Circle宣布通过Circle Chain发布Cosmos上的USDC。Circle Chain是一种将USDC铸入 Cosmos 生态系统的资产发行,允许用户将原生USDC发送到任何IBC连接的链。它很可能成为Cosmos Hub的 Interchain Security的消费者链。稳定币在DeFi中扮演着不可或缺的角色,目前Cosmos生态系统中没有占主导地位的稳定币。在Osmosis 上,IST上只有43万美元,这是一种由ATOM支持并基于Agoric协议(Cosmos 原生)构建的CDP稳定币。Osmosis上还有约1700万美元的包装稳定币,包括USDC、USDT、BUSD和 DAI,但2022年向我们表明,包装资产会带来不必要的风险。虽然还有更多去中心化选择的空间,但USDC有能力在Cosmos 生态系统中启动DeFi,并成为占主导地位的Cosmos原生稳定币。

金色晨讯 | Bitfury考虑加密IPO 英国政府拒批加密货币:1.日本金融厅建议对加密保证金交易者的借贷能力做出限制。

2.苹果联合创始人Steve Wozniak表示,区块链具有颠覆性但很难预测未来。

3.加拿大国民银行采用摩根大通区块链系统。

4.Tether Treasury钱包持有近30%USDT。

5.深圳仲裁委案例肯定比特币财产属性。

6.英国政府拒绝批准皇家铸币局的加密货币。

7.加拿大边境管理局试行IBM-Maersk TradeLens区块链平台。

8.Bitfury正考虑欧洲首次大型加密IPO。

9.16家加密货币和区块链相关公司上榜金融科技100强。[2018/10/26]

Cosmos Hub负责Cosmos生态系统的诞生。该协议资助了当今Cosmos应用链所使用的核心技术的创建。然而,它现在发现自己的代币经济学已经过时,而且没有有意义的收入来源。此外,Osmosis威胁到它在 Interchain顶端的地位。当Cosmos Hub停滞不前时,Osmosis继续改善其“类枢纽”的品质。DEX比Cosmos Hub具有更多的流动性、IBC数量和活跃地址。ATOM在大多数中心化交易所上市,因此其主要用例之一是将用户加入Cosmos生态系统。假设用户想要购买Cosmos生态系统代币。在那种情况下,这个过程看起来类似于在CEX上购买 ATOM,将其转移到自托管钱包,IBC将ATOM转移到Osmosis,然后使用Osmosis将其换成所需的资产。然而,Binance最近上架了OSMO,它通过减少购买ATOM和连接到/从Cosmos Hub的需要来缩短上述过程。

Cosmo Hub需要重新评估其在生态系统中的地位,朝着可持续创收的方向发展,并升级其第一代代币经济模型。ATOM 2.0提案旨在通过将Cosmos Hub转变为一个新角色来做到这一点,将其置于生态系统扩展的中心并将价值带回协议。ATOM 2.0旨在利用Interchain Security将新的应用链加入生态系统,为ATOM验证者和质押者创造收入。新的收入流将抵消ATOM发行量的减少,在考虑对验证者收入的影响的同时增强协议的可持续性。强化货币政策也将使ATOM更好地定位为Cosmos生态系统事实上的储备货币。该提案还引入了一个新的经济引擎,调度器和分配器(Scheduler and the Allocator),它们将为协议创建额外的协议收入流。该提案于 11 月上线,但37.4% 的“否决”票导致填案没有通过。反对派认为该提案过于宽泛,认为应将其分成一系列较小的提案。

ATOM 2.0愿景取决于Interchain Security的成功实施和采用,预计将于2023年第一季度准备就绪。虽然需要治理批准Interchain Security的启动,但已经有一系列潜在的消费者链。消费链向Cosmos Hub支付费用以确保其链的安全,因此关注这些收入的流向非常重要。理想情况下,它遵循ATOM 2.0愿景并流向验证者和质押者,减去流向社区池的税收。最近的一项提案将社区池税提高到10%,以增加协议的资金。

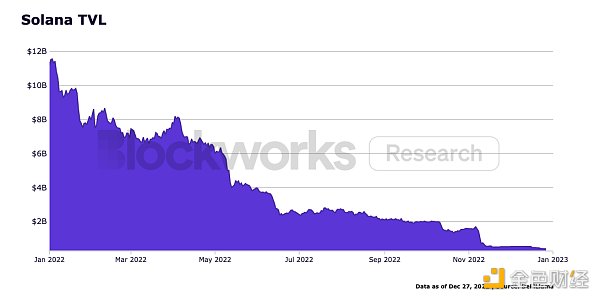

FTX崩盘后,Solana生态系统的TVL和活动大幅减少。TVL从年初至今的120亿美元跌至5亿美元以下,暴跌 96%。Solana基金会宣布其在有100万美元的现金等价物、324万股FTX股票、343万个FTT代币和 1.3454 亿个SRM代币被锁定在FTX上。此外,Alameda和FTX从基金会购买了5050万枚SOL代币,其线性解锁计划一直持续到2028年。

金色财经现场报道老鹰基金创始人刘小鹰:古典天使投资是护城河最高、最长的价值投资:金色财经现场报道,在2018中国区块链高峰论坛峰会现场老鹰基金创始人刘小鹰表示,“古典天使投资是护城河最高、最长的价值投资。古典投资法则就是投资天地人1234法则(看赛道1234法则、看模式1234法则、看团队1234法则)。”[2018/5/20]

FTX提款被冻结后,恶意方利用FTX安全性并破坏了其交易所钱包。Solana的主要中央限价订单簿 (CLOB) Serum 已基本失效。事实证明,Serum程序更新密钥不是由SRM DAO控制的,而是由连接到 FTX的私钥控制的。因此,Serum开发人员无法自行更新任何代码,并且该协议容易受到恶意代码的攻击。Solana社区选择在一个名为OpenBook的新CLOB中分叉Serum 。Raydium和Jupiter等DEX已经实现了OpenBook。

随着整个2022年下半年生态系统的灾难性衰退,Solana网络本身遭受了几次与性能相关的中断。由于Solana 最初的基础费用设计,该网络是机器人的乐园,它们可以利用优先费用的缺失使网络超载交易,停止DeFi清算,甚至迫使网络脱离共识。然而,在6月1日,验证者选择硬分叉网络。不久之后,引入了一种新的基本费用机制,该机制根据网络的目标负载动态调整基本费用。这种新机制还计入了优先权费用,从而显着降低了网络 DoS攻击的风险。

随着大多数Solana DeFi从VC推动急剧转向社区主导,Solana生态系统的未来看起来黯淡,但也有一些希望的灯塔。即将推出的Saga手机的计划将继续进行。Saga将使用xNFT Backpack使用户能够直接从他们的移动操作系统运行大量dApp。此外,Jump Crypto一直在坚定不移地推出Firedancer——一种开源验证者,它将提高整个Solana网络的可靠性、吞吐量和可扩展性。借助Saga和Firedancer,Solana的战略仍然高度专注于吸引下一波用户使用加密货币,无论社区面临什么障碍。

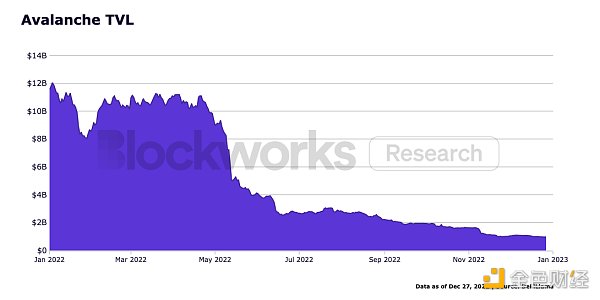

2022年下半年,Avalanche生态系统经历了一段相对停滞的时期。6月3AC的倒闭导致对Avalanche生态系统的投资减少,3AC是在Avalanche网络上项目的主要支持者。TVL从120亿美元下降到10亿美元。Avalanche 的TVL下跌92%,同期AVAX价格下跌89%。

尽管3AC被曝光为过度杠杆化的欺诈者,但一些开发者仍在继续发布更新。Trader Joe以NFT市场Joepegs及其集中流动性AMM:流动性账簿的形式取得了重大进步。如前所述,Trader Joe宣布将部署在Arbitrum以太坊 L2 上,尽管该团队似乎仍将Avalanche视为他们的主要关注点。跨链交换网络THORChain在第四季度完成了对AVAX的集成。随着Shrapnel和Ascenders的显著发展和公告,加密游戏开发商纷纷涌入该生态系统,这两家公司都在走向全面发布。DeFi Kingdom和Crabada推出了子网,帮助树立了项目可以在Avalanche C链上发展的榜样,一旦足够成熟,就可以创建自定义子网。

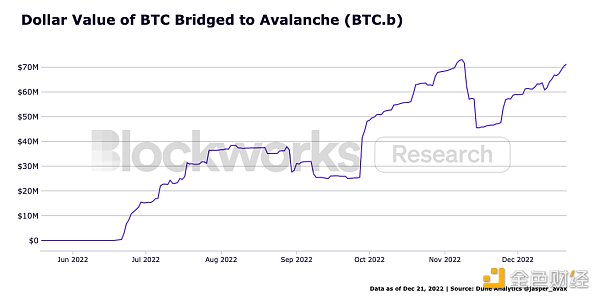

Avalanche于10月18日成功实施了Banff 升级,这是向称为Avalanche Warp Messaging的子网到子网通信迈出的一大步。通过子网互操作性,该网络可能成为Cosmos更重要的竞争对手。Avalanche于6月推出了原生 BTC桥BTC.b,该桥在2022年的最后6个月中得到了广泛采用。

以Diem为中心的Libra是Facebook (Meta) 于2019年宣布的区块链和加密货币。在内部争议、监管审查、战略转向和失去合作伙伴关系之后,Diem未能推出。很大一部分工程和研究团队继续创建Aptos,这是一个1 层区块链,希望实现Libra和MOVE智能合约语言的最初愿景。

在整个2022年以超过10亿美元的估值筹集了4.75亿美元之后,该团队终于在10月推出了代币和网络。令投资者和Crypto Twitter非常沮丧的是,该项目几乎没有用户采用或引起开发人员兴趣。该代币迅速从13美元跌至 4美元,目前市值约为5亿美元,FDV约为40亿美元。早期投资者可以将他们的投资标记为绿色,而在公开市场上购买该代币的任何人都将损失本金。Aptos是“VC链”的完美示例:未来散户投资者可能希望远离这种代币筹款模型。尽管有这些不利因素,Aptos链仍按预期运行;凭借团队在硅谷的人脉和MOVE语言的能力,Aptos 有可能在未来看到更多的dApp和采用。

到年底,区块链基础设施最显著的发展之一是推出了Chainlink的质押机制。LINK持有者现在可以抵押他们的代币以提高网络安全并获得LINK奖励。这标志着预言机提供商的根本转变,并进一步去中心化协议。但是,不要将LINK质押与与其他区块链网络相关的典型PoS共识机制混淆。相反,这种机制更类似于围绕Oracle数据可靠性的服务保证。如果节点运营商未能履行其服务协议义务,则可以惩罚一部分抵押LINK并重新分配给更可靠的节点运营商。

Chainlink为DeFi借贷市场提供了一个链上真实来源,因此增强预言机的安全性对于DeFi的持续成功至关重要。该协议实施了2500万枚LINK的初始质押池上限。这种受保护的启动将有助于协议以受保护的方式逐步升级。在其初期,质押将通过LINK排放来激励,但随着时间的推移,这些将被淘汰,用户服务费将成为激励的主要来源。此外,Chainlink将启动一个合作伙伴成长计划,各种协议和DAO可以为质押参与者提供激励,以换取价格/数据伺服。虽然存在其他预言机,但Chainlink迄今为止采用率和实战测试最多。随着质押的推出,Chainlink的未来依然光明。

在整个2022年,即将推出的预言机解决方案Pyth继续宣布新的合作伙伴关系和集成。Pyth与Chainlink的不同之处在于其价格更新的“pull”模型。通常,预言机将价格更新“push”到区块链,但Pyth旨在通过pull模型改善延迟和可扩展性,用户仅在需要时才请求价格更新。Pyth目前上线了13个区块链,包括Ethereum、Solana、Avalanche和Polygon。到目前为止,Synthetix、Ribbon、Lido和其他几个协议已承诺使用Pyth feed来实时更新适用数据。虽然Pyth代币尚未生效,但该协议可能会在2023年对Chainlink的预言机主导地位构成重大威胁。

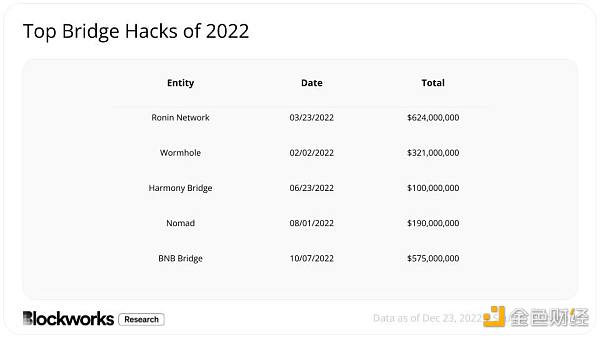

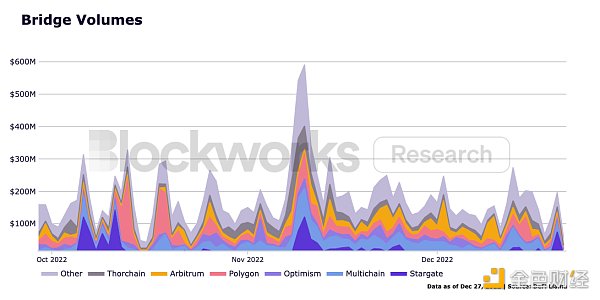

Bridges在今年下半年的活动大幅减少,主要是因为链上活动全面下降。另一个促成因素可能是全年发生的大量黑客攻击,总额达到至少21亿美元。

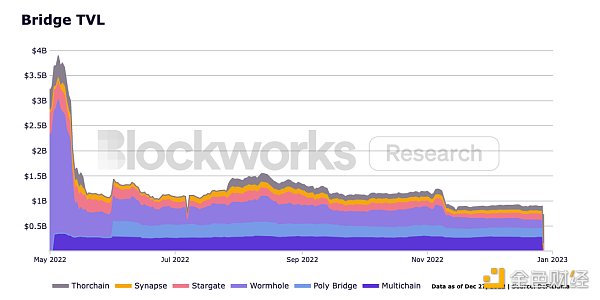

桥仍然是多链未来的关键基础设施,但需要大幅提高安全性以减轻流动性提供者和最终用户损失的风险。如果有的话,2022年证明我们还有很长的路要走才能无忧无虑地在链之间跳转。我们仍在等待Synapse和 Stargate部署他们自己的“Layer zero”链,这可以大大改善万物多链的用户体验。随着我们进入2023年,我们可以预期Synapse网络或0层网络的成功部署将有助于解决孤立的流动性问题,即dApp竞相维持跨多个网络的流动性,而不是让所有部署都使用一个流动性层。下图显示了六个著名桥在其原生网络上的TVL。

虽然整体桥TVL显著下降且桥接量停滞不前,但在下半年,进出L2(例如Optimism和 Arbitrum)的桥活动显示出大幅增长。结合上面讨论的有关L2利用率的指标,这些生态系统显示出前景。具体来说,Arbitrum流入量的增加可以归功于GMX。空投猎人和寻求使用Velodrome、Lyra和Synthetix 的参与者可能会Optimism流入激增。

虽然资产价格的大幅下跌导致TVL全面下跌,但今年有很多积极的发展。以太坊能够成功地从PoW迁移到 PoS,并在不到四个月的时间内减少了15亿美元的抛售压力。Optimism和Arbitrum的采用率继续攀升,表明对 EVM和以太坊L2的需求。Cosmos在增加Cosmos Hub的存在和价值积累方面取得了巨大进步,同时提供了足够有吸引力的开发人员环境以从StarkEx吸引到dYdX。尽管Solana和Avalanche等“Layer-1竞争公链”今年在 TVL、开发者份额和VC资本方面受到了巨大冲击,但开发者仍然一如既往地雄心勃勃,坚定不移地为开发者创造最佳体验,并始终致力于让下一个十亿用户进入加密领域。虽然桥是今年许多黑客攻击的主题,但这些网络的安全性仍在不断加强,尤其是随着Stargate和LayerZero、Circle的跨链传输协议以及zk rollups的原子可组合性的发展。明年充满希望,因为我们将继续看到以太坊路线图的发展,zk rollups、zkEVM和L3的推出,Solana的Saga手机的发布,令人兴奋的新Cosmos应用链如dYdX,等等。

金色财经

金色财经 子木

金色早8点

去中心化金融社区

虎嗅科技

区块律动BlockBeats

CertiK中文社区

深潮TechFlow

念青

Odaily星球日报

近日,在2022年中国联通合作伙伴大会数智生活论坛上,中国联通发布了元宇宙战略,成立元宇宙创新产业联盟。今年以来,三大运营商不断释放元宇宙方面的动作.

原文来源:Buidler DAO深度精选是我们推荐的本周市场热议主题下必读文章,取材自 Buidler DAO 认知蝗虫计划每日推送;在这里.

原文作者:Stephan Livera (Bitcoin magazine)原文编译:DeFi 之道这是「Stephan Livera Podcast」主持人兼 Swan Bitcoin Int.

账户抽象并不仅限于 EIP-4337 ,也不仅限于无私钥和社交恢复功能。本文从 EIP 提案梳理账户抽象发展历史和未来方向,从赛道图谱畅想账户抽象的无限可.

原文标题:《Delphi Digital DeFi 报告的 7 点精华》原文作者:Tommy Shaughnessy原文编译:MK.

12月25日,1inch Network宣布推出Fusion升级。本文PANews将带你解析Fusion升级后的特性及新版代币经济学.