来源:加密资产管理公司 Bitwise

编译及整理:比推 Mary Liu

以太坊已完成了一项名为合并(The Merge)的技术升级,将网络的共识机制从工作量证明变为了权益证明。预计这一变化将使以太坊的碳消耗量减少 99%,将其通货膨胀率降低 75%-90%,并为长期投资者提供通过质押头寸获得 4-8% 收益率的潜力。

这种变化正在重塑加密经济,将质押至于投资者关注的前沿和中心。除其他影响外,它还催生了新一代的服务提供商,他们帮助投资者质押资产并赚取收益。

本文重点关注这些质押即服务(Staking as a Service:STaaS)提供商的崛起,分析它们的运营方式、可用收益、优缺点、费用和相对市场份额。

人们为什么要质押加密资产?

质押涉及对其原生资产中的区块链做出财务承诺,以保护网络。由于它提供的安全性和去中心化特性,它是区块链基础设施的基本组成部分。

用户质押加密资产的主要动机是赚取额外收益。

收益来自网络用户支付的交易费用和网络原生加密资产的新发行。不同的区块链提供不同的收益(以太坊不是唯一允许质押的区块链),这些收益会随着时间的推移而变化,这取决于多种因素,包括参与质押过程的持有人数量、质押总供应量的比例等与网络使用相关的变量。

ETH 2.0总质押数已达2779.06万:金色财经报道,数据显示,ETH 2.0总质押数已超2779.06万,为27790645个,按当前市场价格,价值约469.66亿美元。此外,目前ETH 2.0质押总地址数已超91.66万,为916552个。[2023/8/20 18:11:33]

对于以太坊来说,参与质押的人的总 APY 最高可达 8%。虽然从长远来看,随着更多参与者进入市场并使质押奖励分配饱和,这些收益率可能会下降,但预计仍将保持在 4-8% 的范围内。

然而,质押并非没有风险和挑战。

一个挑战是,最近由于高资本承诺和复杂的硬件要求,大多数投资者都很难获得质押。例如,在以太坊上质押需要运行和维护一台 24/7/365 连接到互联网的专用计算机(称为“验证器”),并存入至少 32 个 ETH 以激活验证器软件(按当前价格计算约为 50,000 美元)。

与质押相关的另一个风险是一个人的质押资产可能被没收或“削减”(Slashing)。这种设计机制有助于确保验证者始终如一地执行网络安全。假设运行以太坊质押基础设施的人错过了软件更新或设备停电;在这种情况下,即使没有进行恶意行为,网络的安全也会受到负面影响,因此该用户质押的 ETH 的一部分会被自动削减。通俗的说,削减类似于银行在不满足最低余额和其他要求时从客户账户中收取的费用。

ETH 2.0总质押数达到2558.89万:金色财经报道,数据显示,ETH 2.0总质押数已达到2558.89万,为25588873个,按当前市场价格,价值约474.98亿美元。此外,目前ETH 2.0质押总地址数已超84.62万,为846157个。[2023/7/12 10:49:02]

在以太坊上质押凸显了该过程的另一个缺点:质押资产通常会受到锁定期的影响,在某些情况下,锁定期可能相对较长。

例如,质押在以太坊信标链上的 ETH——The Merge 的一个预启动测试网络,于 2020 年 12 月开始——将被锁定到 2023 年 3 月(最早)。鉴于以太坊的价格波动,这会带来重大风险;如果市场大幅下跌,4-8% 的收益率根本无法弥补损失。尽管如此,锁定质押的 ETH 是强制执行罚没机制(Slashing)所必需的,而质押奖励反映了这种风险:以太坊最早的质押者获得了超过 20% 的 APY。

这些障碍催生了一类新的服务提供商,它们通过代表用户汇总和质押加密资产来降低与质押相关的财务和技术障碍。质押即服务(STaaS)提供商处理与质押不同方面相关的技术挑战、成本和风险,为希望获得质押收益但不具备技术知识、资本要求或风险偏好的投资者提供另一种选择来自行质押资产。

数据:近两日 Kraken 赎回质押的2353万枚 MATIC 并转回 Kraken 交易所:1月8日消息,推特用户 Bit 余烬发推表示,链上数据显示,自2022年6月16日以来,Kraken“0xb334”开头地址陆续替用户在MATIC 质押合约中总共存入过1.265亿MATIC,不过最近两天 Kraken 连续赎回了两笔质押共2353万 MATIC 转回了Kraken 交易所,可能是交易所内质押用户有大额赎回。

注:具体地址为0xb334b6c04d341faace597b6ba1e84fe78bda503b,该地址是Kraken 替用户质押 MATIC 理财的链上地址。[2023/1/8 11:00:50]

除了处理质押的技术细微差别之外,StaaS 的一个重要价值主张是,如果供应商的验证者出现问题,受到资产罚没机制惩罚的是服务商,而不是客户。

质押即服务 (STaaS) 提供商如何成长?

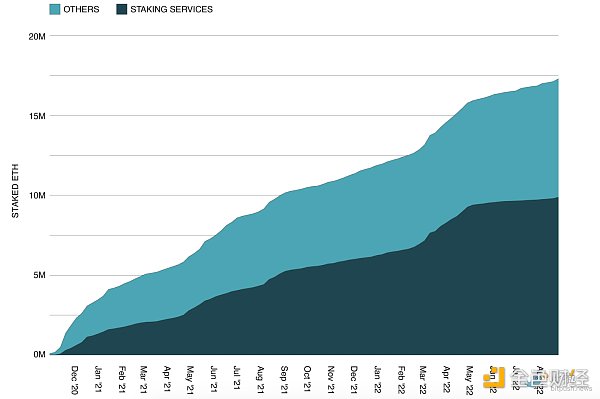

到目前为止,STaaS 提供商正在抢占质押市场的很大一部分。在 The Merge 之前,它们占以太坊上 211 亿美元质押 ETH 的 50% 以上。

Sneaky Vampire Syndicate NFT项目质押功能现已上线:10 月 15 日消息,据 Sneaky Vampire Syndicate 官方推特消息,Sneaky Vampire Syndicate NFT 项目质押功能现已上线,用户通过质押 NFT 每天将收到功能性 Token BLOOD。更多使用 BLOOD 的应用程序正在开发中。[2021/10/15 20:31:29]

资料来源:Bitwise Asset Management,数据来自Dune Analytics,截至 2022 年 8 月 29 日。注:“质押服务”包括流动质押、中心化交易所和质押池,不包括其他类别的质押者。

STaaS 提供商从客户的质押资产中获得一部分质押收益,以换取他们的服务。

这不是笔小数目:领先的 DeFi 质押应用程序 Lido 在过去一年(合并前!)创造了超过 3 亿美元的收入。

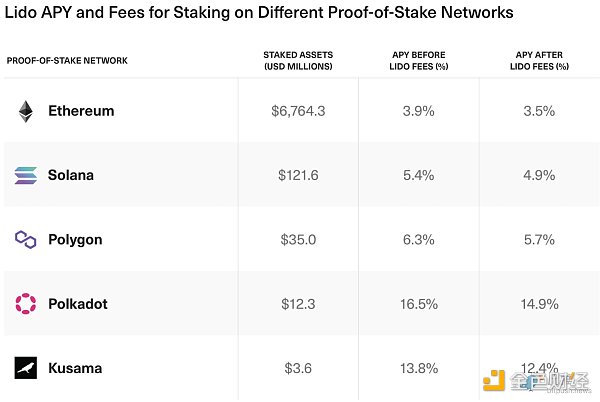

大多数质押服务与区块链无关,这意味着它们支持多个权益证明 (PoS) 区块链。例如,Lido 支持 Ethereum、Solana、Kusama、Polygon 和 Polkadot,每一种都有不同的质押细微差别,并提供不同的 APY。下表显示了在 Lido 目前支持的各种 PoS 链上进行质押的 APY。

Unifi Protocol收购多链质押提供商Sesameseed的资产:Unifi Protocol收购多链质押提供商Sesameseed的资产,Unifi将在IoTeX、Icon、Ontology、Harmony、Tron和Waves上获得并运营Sesameseed现有的区块链节点。这些节点质押的资产约为1310美元,由超过250000个区块链地址质押。Sesameseed目前每天从其节点产生约3000美元的收入,这些节点现在将直接在Unifi协议生态系统中提供服务。(Crypto Briefing)[2021/7/18 1:00:59]

资料来源:Bitwise ,截至 2022 年 8 月 31 日来自lido.fi的数据

STaaS 提供商对比

STaaS 提供商有多种形式,从 DeFi 应用程序(如 Lido 和 Rocket Pool)到上市公司(如 Coinbase)。下表概述了领先的以太坊质押服务提供商,包括他们当前质押 ETH 的 APY、收取的费用以及相对市场份额。

领先的质押服务提供商代表 132 亿美元质押的 ETH,截至 2022 年 8 月 31 日以太坊领先的质押服务提供商概览:

资料来源:Bitwise

中心化与去中心化服务

Staking as a Service 领域最大的竞争是中心化服务和去中心化服务之间的竞争,它们为客户提供不同的核心价值主张。

Kraken 和 Coinbase 等中心化交易所利用其在加密市场的定位,在质押业务上取得了成功。用户越来越喜欢他们的移动应用程序中提供的一键或两键功能,机构更喜欢中心化交易所,因为它们位于美国并在美国监管框架内运作。

但是,通过中心化服务提供商进行质押可能有其缺点。例如,对于质押资产有锁定期要求的网络,在资产解锁之前,与中心化交易所的质押可能是一种单向交易。此外,用户和集中式服务之间需要一层信任,因为大多数集中式 STaaS 解决方案都是托管的。

提供更多流动性且需要更少信任的 DeFi 替代品已经出现。这些服务,也称为“流动性质押”,与非流动性服务有两个显著差异。

首先,一旦投资者质押他们的资产,服务提供商就会向投资者发行一个单独的代币,代表投资者对其质押资产的索取权以及应计回报。这种被称为“流动性抵押衍生品”(Liquid Staking Derivative:LSD)的代币可以用作抵押品,用于在 AAVE 和 Curve 等 DeFi 应用程序上借款或赚取收益。其次,如果用户需要在其质押资产解锁之前出售其头寸,他们可以在二级市场上出售此 LSD。通过这种方式,LSD 可以让用户摆脱锁定资产的流动性约束。然而,这不是无风险的交易:在波动时期,LSD 可以以低于公允价值的价格进行交易,反映了这种流动性的“成本”。

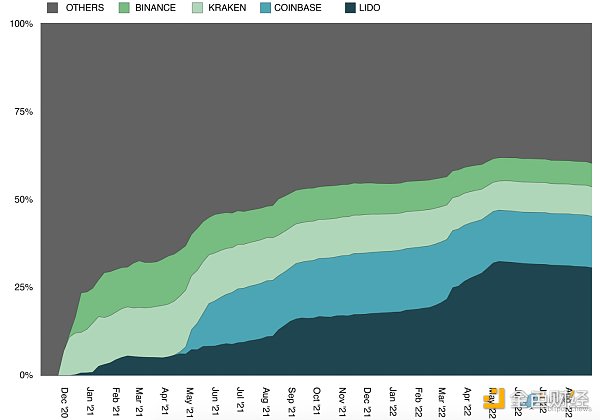

为质押资产带来互操作性和流动性对用户和投资者来说很有价值,对流动质押解决方案的绝对需求就是证明:Lido 在其支持的五个区块链中拥有超过 74 亿美元的质押资产,并享有总质押ETH 30.1% 的市场份额。也许这就是为什么Coinbase 为质押的 ETH 推出了一种名为 cbETH 的新型流动质押产品。

Lido 30.1% 的市场份额:

资料来源:Bitwise Asset Management,数据来自Dune Analytics,截至 2022 年 8 月 29 日。

Lido 的 stETH 代币是最受欢迎的流动性抵押衍生品。目前,有23 亿美元的 stETH 作为Aave 和 Maker 等 DeFi 借贷应用程序的抵押品。同时,领先的去中心化交易所之一 Curve 为 stETH交易对提供 11 亿美元的流动性。因此,投资者不仅首先投入到质押中,而且他们正在利用流动性质押服务和 DeFi 的可组合性来扩大已质押资产的 APY 和效用。

STaaS 的市场机会和潜力

Staking as a Service 已经获得了巨大的吸引力。权益证明网络相对于整个加密市场的主导地位正在以滚雪球的方式上升,这一事实表明对 STaaS 的需求将继续增长。

据摩根大通估计,PoW 到 PoS 的整体转变是质押成为机构和散户投资者收入来源的原因之一,质押可能会发展成为一个每年产生超过 400 亿美元收入的行业。

我们预计 STaaS 市场将变得更具竞争力,因为新的供应商涌入以利用质押所代表的机会。这通常对加密货币有利,增加网络的弹性并分散更多参与者的风险——毕竟这就是质押的意义所在。

虽然目前尚不清楚谁将成为该领域的长期市场领导者——无论是中心化或去中心化质押提供商,还是我们尚未看到的新型 STaaS 提供商——但似乎很有可能:随着 PoS 区块链的发展, Staking as a Service 提供商处于有利地位,可以从这种增长中受益。

比推 Bitpush News

媒体专栏

阅读更多

财经法学

成都链安

金色早8点

Bress

链捕手

PANews

Odaily星球日报

早期投资必须思考未来,我们最常听到的一句话是未来已来,但到底未来是什么?未来会如何?确实难以判断预测.

介绍 自从美国证券交易委员会(SEC)在2018年提出了有关“充分去中心化”的概念,Web3建设者们就一直对相关内容保持着关注.

【0918 - 0924】周报概要:1、上周 NFT 市场成交量有所回落,较上周下降约 -9.7%;其中 X2Y2 周成交额持续位居榜首,份额占比 45.8%.

原文标题:《Ti Capital Insights|NFT 效用的思考》撰文:alpacacheeze,太和研究员2021 年是 NFT 的元年.

作者:Daniel Li万众瞩目的以太坊合并,并未对加密资产行业产生预期的利好效果,反而受美元加息政策影响,加密资产行业再次陷入漫长的下行趋势.

GameFi市场正在崛起,新的Play-2-Earn游戏吸引了狂热玩家的注意力,并有望带来丰富的游戏体验。GameFi项目的主要增长动力是盈利机会与NFT宣传的结合.