银行会怎样?

亲爱的读者:

我们的上一份报告提出了一个涵盖 5 个深度主题的观点,指出在未来几年内 DeFi 产品和服务的广泛采用。本周我们将把重点放在 DeFi 借/贷这一部分。

包含的主题有:

银行会怎样?

DeFi 的 ETH 质押率与收益率曲线

利率互换与固定利率贷款

抵押贷款与代币化的真实世界资产

CBDC 对银行系统的影响

让我们先说说那些很明显却常被忽视的问题。如果我们相信,到 2030 年 DeFi 借贷和货币市场的应用将被广泛采用,那么银行会怎样? **简而言之,银行不会消失。**说“我们可以进入一个‘无银行’的未来”,这样的想法听起来很牵强。当你环顾加密/DeFi 生态系统时,你会看到大量的去中心化(有些比其他更多)应用——但在几乎所有的情况下,也有一个法币的开/关斜坡,指向银行。要清楚的是,DeFi 唯一可以扩展的方式是通过传统的监管实体——不仅从后勤/用户体验的角度,而且从资本市场的角度。我们没有 DeFi 应用将很快取代银行的想法。DeFi 能否为边缘的无银行业务者提供服务?当然可以。但这不会是该行业增长的主要动力。

我们也不认为比特币会很快取代美元或其他全球法定货币。也就是说,我们确信两者都将在未来的金融领域发挥重要作用。

我们为 DeFi 撰写的深度文章的核心主题之一涉及开源技术的力量。 开源操作系统,Linux(在 90 年代作为一个边缘运动开始),是一个很好的例子。微软在 90 年代对 Linux 进行了极度的防御和打击,甚至称它为“癌症”,结果微软成了世界上对 Linux 最大的贡献者之一。 **但 Linux 并没有颠覆微软。**相反,Linux 允许微软将更多的功能、灵活性、安全性和硬件支持整合到其客户要求的产品/服务中。

推特KOL:以太坊上海升级即将延期是误读,升级没有确切时间:2月12日消息,近期,有传闻称,以太坊上海升级可能稍微延期,但推特KOL“Jason”发文称,他进入开发者社区逛了一圈,发现没人提这件事,而貌似是OK交易平台指出官网扩大了预计升级时间范围,然后不少大V解读为要延期。首先,我目前没有在以太坊社区看到因为这个Q1/Q2所产生的延期讨论,至少证明这事他们不care,而只有中文区在传。

此外,Jason提及,之前的3月只是核心开发者所预计的时间,本身并不存在deadline这回事。最后,以太坊升级历史上确实出现了不少延期的情况,所以如果最后上海升级真延期,也属于正常现象,在上海升级的checklist里也可以看到目前分叉时间戳也还没有确定。[2023/2/12 12:01:28]

我们可以通过一个类似的框架来考虑 DeFi 的借贷应用。这些都是开源协议,允许其他人自由使用它们,在它们的基础上建立,与它们集成,等等。出于这个原因,我们认为银行最终会与 DeFi 借/贷应用程序整合。为什么?他们的客户将需要新的功能、服务、灵活性、控制和收益率等。在这种情况下,用户将通过银行界面与 DeFi 应用程序进行互动,同时甚至没有意识到他们正在使用 DeFi 引擎。这就有点像,微软的用户不知道他们正在与引擎盖下的 Linux 互动。

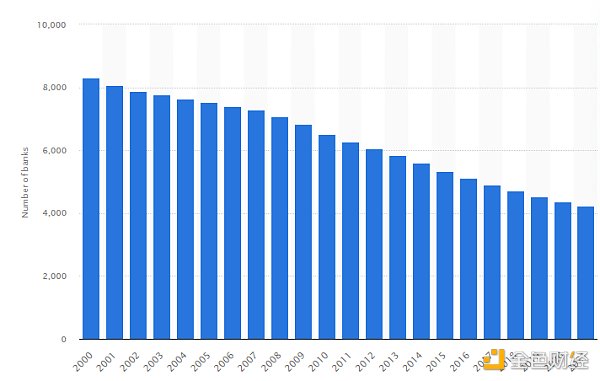

银行业的现状

美国的银行数量自 1921 年达到 30,456 家银行的高峰后一直在下降。下面我们可以看到过去 21 年的变化率,银行的数量已经减少了一半,达到 4,236 家。而如果我们一直往前追溯到 1984 年,美国的银行数量已经减少了 70%. 最近新银行的加速减少表明自大衰退以来缺乏盈利能力,主要是受低利率的驱动,净息差崩溃了。危机后的新法规也推高了行政设置成本,创造了更多的门槛障碍。

数据:以太坊桥TVL达到149亿美元:金色财经报道,Dune Analytics数据显示,以太坊桥当前TVL达到149亿美元。其中锁仓量最高的5个桥分别是Polygon Bridges(49.79亿美元)、Avalanche Bridge(48.55亿美元)、Arbitrum Bridges(23.86亿美元)、Fantom Anyswap Bridge(22.82亿美元)、Optimism Bridges(2.78亿美元)。[2021/10/22 20:50:00]

随着银行数量的减少,我们也看到了行业内的整合。下面是 1994 年到今天的小型和大型银行数量的比较。1994 年,小银行占市场份额的 84%. 今天,这一数字为52%.

在美国,当我们想到银行业时,我们通常会想到 JP 摩根、美国银行、瑞士信贷,或富国银行,这些主要的参与者。但许多银行是较小的社区银行。这些银行没有资源来实施昂贵的新技术,导致它们的消亡和/或与大银行的合并。这就是 DeFi 变得令人难以置信地强大的地方。你的当地信用社没有资源来实施和整合昂贵的新技术以与大型银行竞争,而现在他们不需要这些。他们可以通过软件开发人员工具包简单地“插入”开源的 DeFi 协议。通过这样,他们利用了一个开源开发者的网络,这些开发者基本上是免费为他们工作。我们在分析萨尔瓦多于 2021 年选择加入比特币网络的决定时提到了“插入”开源金融技术的想法。

OKEx DeFi播报:DeFi总市值154.5亿美元,OKEx平台JFI领涨:据OKEx统计,DeFi项目当前总市值为154.5亿美元,总锁仓量为178.7亿美元;行情方面,今日DeFi代币普涨,OKEx平台DeFi币种涨幅前三位分别是JFI、CVP、VALUE;截至17:00,OKEx平台热门DeFi币种如下。[2020/12/7 14:28:04]

DeFi 协议将使这些小银行有能力以低成本提供新的尖端服务。这可能有助于在大型和小型银行之间建立公平的竞争环境,并抵消我们在整个行业看到的具有侵略性的整合。

要看到这一点开始发挥作用,我们首先需要看到监管的清晰度、链上身份和智能合约的审计标准。

随着以太坊合并权益证明的完成,目前质押 ETH 的收益率约为 5.2%——这是一个真实的收益率(与协议通货膨胀所代表的名义收益率相反)。以太坊是加密中唯一产生有意义的真实收益的网络。话虽如此,最近链上活动一直在放缓,因为烧掉的交易费没能抵消 ETH 的新发行量这种情况已经持续了几天。但请记住,只要链上活动稍有上升,ETH 就会出现通货紧缩。当这种情况发生时,ETH 持有者将不再被新的发行所稀释。区块链现在是有利可图的,不需要用新的 ETH 发行来补贴安全供应商/验证者,因为用户的交易费已经被取代。 以太坊正在我们眼前成长起来。

对 DeFi 借/贷应用的影响

由于质押 ETH 的实际收益率为 5%,许多分析师预测,以太坊可能为 DeFi 设定一个基准的“无风险 ”利率。在这种情况下,质押者/验证人不仅赚取了实际收益,而且是在一种包括对 Web3 未来的“看涨期权”的资产中赚取的。 当然,也有风险需要考虑,因为 ETH 的价格也可能在未来下跌,或者以太坊网络可能根本无法实现其潜力。

评论:KuCoin被盗事件表明DeFi用于的风险在增加:据福布斯评论文章,KuCoin被盗事件表明DeFi用于的风险在增加。DeFi的创新有很多风险,比如缺乏KYC/AML措施,交易时缺乏保障。保障措施的缺乏会导致“坏人”增加,把这一领域带向危险境地,也让某些DeFi项目方涉嫌、恐怖融资。而这也不是第一次DeFi被用于。[2020/10/1]

如果 ETH 质押利率被视为加密货币的“无风险”利率,我们开始看到 DeFi 的收益率曲线的形成。在一个理性的市场中,任何使用 DeFi 应用程序(风险较高)的人都应该要求一个比 ETH 质押利率更高的利率。替代 L1 的质押率也可以落在这个收益率曲线上。

底线是,ETH 质押者可获得的这种新的、真实的收益应该对 DeFi 的资本流动产生影响。如果你能以相对较低的风险获得 5% 的 ETH 质押,那么在不远的将来,像 Aave 和 Compound 这样的应用的借贷率应该超过 ETH 质押率。这是我们将密切关注的事情。

最后,如果我们回到我们的论点,即银行将“插入 ”DeFi 借贷应用程序,我们也应该期待银行提供 ETH 质押利率的访问。养老基金应该能够从国债中分散出来吗?他们是否希望获得包括巨大上升空间的更高收益率的东西?而银行是否会被激励提供这些服务以提高其利润率?相对于持有自己的私钥,企业客户是否会更喜欢与受信任实体的托管解决方案?我们相信,这些问题的答案将是响亮的“是的”。

如果我们在技术堆栈中向上和向下看,收益率自下而上是由供求关系决定的结构性的变化。例如,在底部,我们有 ETH 质押率,这是由质押者的数量和发生在 DeFi 应用、游戏应用、NFT、交易、交易等链上活动的数量决定的。

调查:熟悉DeFi的加密用户中有74%拥有至少一种稳定币:加密分析平台Coingecko调查显示,DeFi行业主要由男性主导,只有9%的女性听说过DeFi;千禧一代(20-39岁)是所有人口细分市场中最大的群体,对DeFi的认知度为68%。此外,熟悉DeFi的加密用户中有74%拥有至少一种稳定币,其中USDT是最受欢迎的稳定币,DAI紧随其后。(U.Today)[2020/5/19]

如果我们把技术栈往上移,我们有 DeFi 应用程序,在那里,收益率同样由借款人和贷款人的供求关系决定。

说白了,这个问题也存在于传统金融中。在 TradFi 的基础层,我们有国债收益率,它由中央银行设定,并不时变化(正如我们最近看到的)。可变利率引入了不确定性,使借款人感到困难。例如,大多数人不希望持有 30 年的抵押贷款,其利率可能随时上升。进入利率互换市场——一个四千亿美元的衍生品市场,允许固定利率的贷款。

在今天,大约 88% 的企业借款是在传统金融中以固定利率完成的。随着 DeFi 生态系统的发展和成熟,我们应该期待看到新的产品进入市场,进一步支持新的商业模式。例如,今天 DAO 结构使用他们的原生代币来筹集资金和启动。在建立产品与市场的契合度后,许多这些新结构可能会寻求传统的债务融资,由其收入支持。像任何企业一样,他们将寻求固定利率的贷款。 沃尔兹协议就是这样一个解决方案,它试图通过其利率互换 AMM 来释放固定利率贷款(我们与沃尔兹没有任何关系或投资)。

如今,在 DeFi 借贷需要以加密资产(ETH、BTC 等)形式的流动存款进行过度抵押。例如,如果你想获得 100 美元的贷款,你需要存入 150 美元。今天,所有的蓝筹借贷应用程序都是这种情况,如 Maker、Aave 和 Compound. 超额抵押的结构是必要的,以便让智能合约自动清算头寸,确保贷款人在市场波动期间拿回他们的钱。 **由于这个原因,DeFi 没有对手方风险。**尽管如此,并不是所有的风险都被消除了,因为 DeFi 在今天有相当大的智能合约风险。

我们认为这种过度抵押的贷款结构基本上是今天 DeFi 技术的一个概念证明。从长远来看,这不是一种资本效率高的借款方式。企业并不是为了过度抵押贷款而设立的。相反,他们更愿意用生产性资产贷款,同时用这些资产来提供产品和服务。因此,抵押不足或资本效率高的贷款是可取的。例如,如果你以 20 万美元买房,你不希望拿出 12.5 万美元并获得 7.5 万美元的贷款。你想拿出更少的钱,用你的房子(生产性资产)作为抵押品。

这一挑战的解决方案是将真实世界的资产带到链上。这方面的第一个实例是由美元支持的稳定币。但还有很多很多的用例。例如,将持有房地产资产的法律实体代币化,然后使这些资产能够被用作高效链上贷款的抵押品。实际上,任何有价值的东西都可以被代币化。也就是说,需要有一个强大的基础设施,让贷款人和其他市场参与者了解被代币化的基础资产的性质(法律地位、财务报表、披露信息等)。随着这种基础设施的建立,我们应该期待看到越来越多的资产被代币化。这将为各种资产开辟更具流动性的交易,以及在 DeFi 中更有资本效率的贷款。我的雇主 Inveniam 位于这种私人市场资产基础设施的中心。我们最近与 Apex 集团(3 万亿美元资产管理)合作,并发布了我们的估值即服务白皮书,如果你有兴趣,你可以在这里找到。

Aave 和 MakerDAO 是 DeFi 中两个最大的借贷应用程序,在过去一年左右的时间里一直在向这个领域扩展。这最终可以将受监管的 TradFi 世界与公共区块链基础设施带来的效率联系起来。

值得注意的是,美联储目前正在与全球 100 多个中央银行一起探索一个“假设的”CBDC(数字美元)。如果这一点得以实施,有可能从根本上重组现有的货币体系,对银行业产生重大影响。今天,美联储没有直接接触到经济中的个人和企业。相反,他们与大型商业银行互动,而后者又直接与个人和企业打交道。CBDC 将使美联储直接接触到个人和企业,并在管理经济和消费者行为方面有广泛的战术控制。

目前还不清楚 CBDC 将如何影响银行系统、隐私、支付、经济和消费者行为。这一切都取决于它的实施方式。有可能 CBDC 会消除对大型商业银行的需求。它也可能从社会中移除实物现金,并允许负利率。此外,我们不知道 CBDC 最终是直接来自政府实体还是来自私人部门。值得一提的是,美联储正在与麻省理工学院的数字货币计划合作(英格兰银行和加拿大银行也是如此),进行初步的原型设计。

许多人认为 CBDC 与 DeFi 以及以太坊、比特币和其他公共区块链正在建立的东西是对立的。这些是开放的、完全透明的平台,用户可以选择加入。CBDC 可能会使货币系统进一步中心化。我们认为,一个旨在将对经济和消费者行为的更大控制权转移给政府的系统将更适合一些东方文化和社会经济结构。虽然我们不应该对 CBDC 将如何设计和实施下任何结论,但我们确实知道,如果有选择的话,政府的确喜欢更多的控制而不是更少的控制。虽然对公众来说可能并不明显,但对任何政府来说,控制金钱是最有力的控制载体之一。

正如我们所概述的那样,我们认为西方文化在未来几年将走向更加中心化的系统(类似于对互联网的拥抱,但有更多的监管)。话虽如此,我们仍然需要赋予未来变得更加中心化的一些概率。CBDC 的实施是我们将密切关注的事情。

我们认为,DeFi 借贷应用的增长最终将通过受监管实体来推动。今天,DeFi 内部的大部分摩擦都与加密/DeFi 和法定货币之间的进出坡道有关。由于这个原因,真正的“无银行”在短期内是不可行的。DeFi 协议的开源性质将允许小型银行提供新产品和服务,而不需要自己建立新的功能。通过 “挖掘”DeFi,这些银行能够立即将数百万全球新用户带入 DeFi.

在更短的时间内,我们希望看到 DeFi 内部发展出一条收益率曲线,ETH 质押利率作为 DeFi 相当于联邦基金利率。我们还希望看到采用新的产品,在 DeFi 中实现固定利率贷款,以及继续建设基础设施,以支持代币化的真实世界资产——这些资产可以作为 DeFi 的抵押品,以实现更高的资本效率贷款。

最后,CBDC 的引入可能会给 DeFi 的预测带来一些麻烦。这一切都取决于实施情况。在许多情况下,CBDC 可能会迫使进一步的中心化化和货币体系的完全重设。还有一些情况是,全世界的 CBDC 将加强对 DeFi 服务和比特币等去中心化货币网络的需求。

龙犄角

个人专栏

阅读更多

财经法学

成都链安

金色早8点

Bress

链捕手

PANews

Odaily星球日报

金色周刊是金色财经推出的一档每周区块链行业总结栏目,内容涵盖一周重点新闻、矿业信息、项目动态、技术进展等行业动态。本文是其中的新闻周刊,带您一览本周区块链行业大事.

原文作者:korpi 以太坊合并终于发生了。 ETH 现在是超健全货币吗?什么是预期的通货膨胀/通货紧缩?一个简短的线程和一些简单的图表来了解 ETH 的发行、销毁和超健全性.

我们已经讨论合并计划六个月了。期间讨论了关于它是如何被推迟的,它会导致什么等等。最重要的是,关于这个事件的重要性我们讨论的是最多的。终于,在9月15日,期待已久的合并终于发生了.

仅靠一个项目上演逆袭好戏?熊市里,奇迹依然在不断发生…加密钱包被盗事件越发频繁,方式层出不穷,防不胜防。5 月底,一个叫 Hanwe 的 NFT 玩家由于电脑中了木马,被盗走了 85 ETH.

作者:孟永辉 专栏作家;资深撰稿人;知名行业研究专家无论是从支撑元宇宙的底层技术上来看,还是从元宇宙的落地和应用上来看,一幅热火朝天的场景,正在上演着.

“没有联想,世界将会怎样?”作为PC时代的用户,大都听过这句耳熟能详的广告语。作为在1995年web1.0时代到来之前便已诞生的联想,可以被看作站在互联网历史发展早期的资深大佬.