近期,行情急速下挫,比特币更是出现了连续8天的持续下挫,即便如此,大家对DeFi的热情依然不减。

旺盛的 DeFi 交易需求,让去中心化交易平台 Uniswap 的交易量在 8 月份增长了 283%,达到 67 亿美元。8 月 30 日,其交易量更是直接超过了老牌的 Coinbase。一些后来的模仿者通过微创新和流动性挖矿激励机制,也取得了令人瞩目的成绩,比如 SushiSwap,短短几天时间,锁仓的加密资产规模就突破了 10 亿美元,其 Token 更是在一天之内同时上线三大所。

另一方面,与 DeFi 相关的安全事件层出不穷。根据 PeckShield 的统计,今年 8 月份一共发生了 28 起安全事件,其中涉及 DeFi 项目的就有 8 起。未来随着 DeFi 项目越来越多样化,功能越来越复杂,隐藏的安全问题也只会越来越多。

资金的安全永远是第一位的。在高波动、高风险的加密货币市场,如何保证 DeFi 项目的资金安全成了很多人的关注点,对 DeFi 保险的需求也逐渐增加。

保险有着非常悠久的历史,最早可以追溯到古巴比伦王国的火灾救济资金、古埃及的丧葬互助组织、古罗马帝国为阵亡战士的家属提供生活费的制度,英国的大航海时代更是直接催生了现代的保险经纪人制度。

灰度比特币信托负溢价率扩大至48.18%,再创新高:12月13日消息,根据Tokenview链上数据显示,当前灰度总持仓量达151.46亿美元,主流币种信托溢价率如下:

BTC,-48.18%;

ETH,-51.13%;

ETC,-69.63%;

LTC,-56.5%;

BCH,-42.55%。[2022/12/13 21:40:58]

随着时代科技的发展,现在的保险业在很多方面都已经非常发达和完善了,但在新兴的区块链行业,保险依然处于萌芽阶段,主要原因有两个:

其一,区块链行业依然是小众行业,并没有完全进入主流社会的视野,行业规模在传统的金融业面前不值一提;

其二,保险所涉及的理赔认定比较复杂。

尽管如此,“区块链+保险”依然有非常大的想象空间。

首先,“区块链+保险”能提高保险业务的透明度。借助区块链难以篡改的优点,保险条款一旦被写到了代码里,就不必和保险业务员、保险公司相互推诿、相互扯皮了。

其次,“区块链+保险”有助于提高效率。在传统的保险行业中,索赔是一件漫长且困难的事情,往往需要花费很长时间。如果将理赔写成智能合约,一旦满足了约定的理赔条件,智能合约强制自动执行,将会极大地提升效率。

最后,区块链无需许可的特性和在信息安全问题上的赋能,可以为保险带来更多的新用户。

声音 | 加密交易员:比特币不是迪士尼电影,再也看不到3000美元的价格了:金色财经报道,加密交易员Bitcoin Macro发推称,比特币不是迪士尼电影。仅仅因为你错过了3000美元的永恒底部并不意味着我们会回到那个水平。我们再也看不到那么便宜的BTC了。永远不会。[2020/2/16]

目前,区块链行业里已经出现了好几种不同类型的 DeFi 保险协议,为各种各样的 DeFi 应用和借贷场景提供保障服务。

下面,我们选择一部分进行简单的介绍。

1、互助型保险:Nexus Mutual

Nexus Mutual 是目前 DeFi 保险赛道的龙头,其代币 NXM 的价格在这波 DeFi 热潮中也是一路高歌猛进。

从类型上看,Nexus Mutual 属于去中心化的互助型保险,以互助资金池的方式为目前的主流 DeFi 产品智能合约漏洞产生的意外投保。

在 Nexus Mutual 上,用户可以为特定的 DeFi 应用(比如 Compound、Uniswap、Aave、Balancer 等等)购买最低 30 天、最高 365 天保期的保险,用 ETH 或者稳定币 DAI 进行支付。

通过官网的 KYC 认证并被加入白名单的用户,则可以成为 Nexus Mutual 的风险评估师。风险评估师可以将自己的 NXM 代币 Staking 到相关的保险池,享受其他用户购买保险所产生的保费收入。当然,如果该保险池承保的 DeFi 应用出现了智能合约漏洞导致用户资产受损,需要索赔,风险评估师抵押的 NXM 代币就会被销毁,以赔偿保险购买者的损失。所以,Staking 的收益和风险并存。

行情 | 比特币期货收涨100美元:CBOE比特币期货XBT 11月合约收涨100美元,涨幅大约1.57%,报6470美元,6月29日以5897.50美元创CBOE比特币期货前月合约收盘纪录最低;CBOE比特币期货XBT 12月合约收涨至6447.50美元。[2018/9/27]

对于保险购买者而言,保险池里 Staking 的 NXM 数量越多,购买对应 DeFi 产品的保费就越低,能购买的保险额度上限越高。

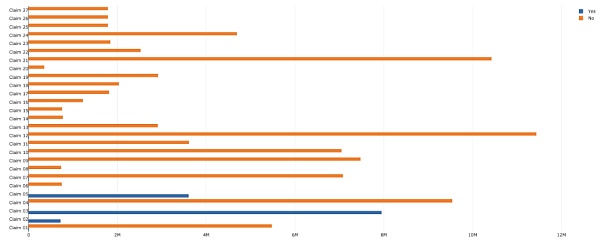

发生智能合约漏洞导致的安全事件时,由保险购买者发起索赔申请,保险池里的 Staking 用户投票决定是否通过理赔。截止到目前,一共有 29 起索赔申请,除去 3 起还在处理中的申请,前 26 起中只有 3 起申请被成功通过,其他的都被否决了。所以,有人吐槽 Nexus Mutual 说:“赔不赔是持币人投票决定的,你买了保险,车撞了让保险公司的股东来决定赔不赔?那答案当然是不赔咯。”

图:索赔申请最终的投票表决

这里特别说一下 NXM 代币。Nexus Mutual 的官网需要 KYC 认证后才能购买其保险产品和享受其他服务,受制于不同国家、地区的法律,Nexus Mutual 并不是对所有人开放的。

于是,就出现了 WNXM 代币(Wrapped NXM),它是由 NXM 代币 1:1 映射得到的(并没有得到官方认可),就像将 BTC 映射为 WBTC。NXM 的背后有 Nexus Mutual 的保险业务增长作为支撑,而 WNXM 的价格更多的是由市场交易推动的,这就会导致 NXM 和 WNXM 的兑换比例并不是一直稳定在 1:1,产生所谓的“内外盘套利空间”。

思科新专利将可应用于比特币挖矿:据coindesk消息,根据美国专利和商标局(USPTO)的信息,网络科技巨头思科(Cisco )本周二获得了一项其在2015年9月提交的专利申请,用于“众包云计算”系统。该专利概述了计算机拥有者如何能够为某些过程提供未使用的处理能力 ,包括能源密集型的加密货币挖矿过程。[2018/4/26]

互助型的 DeFi 保险,除了 Nexus Mutual,还有 MDS(Mutual DAO System)。

2、基于衍生品的保险:Opyn

Opyn 成立于 2019 年,彼时主要是保证金交易业务;今年 2 月,Opyn 转型为保险平台,并在 3 月末推出了针对 ETH 持有者的第一批保护性期权产品。除了 ETH,Opyn 目前还开放了 BAL、YFI、CRV、Comp 的期权服务。

所以,从本质上看,Opyn 就是一个去中心化的期权协议,通过期权为加密资产的价格波动提供对冲,从而实现保险的功能。

举个例子,如果某用户担心 ETH 的价格会在一个月后下跌造成资产缩水,就可以去 Opyn 上购买 ETH 的看跌期权。如果一个月后 ETH 真的跌了,看跌期权的收益可以弥补价格下跌造成的损失,从而实现对冲;如果 ETH 价格没有下跌,或者是上涨了,那用户也仅仅是损失了购买看跌期权的钱而已。

与 Opyn 类似的 DeFi 保险还有 Hegic,两者的区别在于 Opyn 的期权产品采用的是卖方超额抵押模型,Hegic 采用的是期权流动性池模型(类似于 Aave、Compound 的流动性池)。

比特币价格再次跌至8000美元以下:比特币价格再次跌至8000美元以下,根据coinmarketcap数据显示,全球比特币均价为7991.48美元,跌幅为5.2%,今日比特币短暂回涨至8000美元以上位置后再次跌破8000美元价格线。[2018/3/27]

通过金融衍生品(主要是期权)提供 DeFi 保险服务的,除了 Opyn 和 Hegic,还有 ACO、Primitive Finance、Opium、Pods 等等。

3、通用的 DeFi 保险开发平台:Etherisc

Etherisc 类似于 DAO 领域里的 Aragon,先搭建一个通用的去中心化保险应用平台(包含保险的基础结构、产品模板和许可即服务等等),然后让开发者能利用这个平台根据自己的需求快速开发出新的保险产品。

比如,在 Etherisc 的官网上,我们可以看到航班延误险、飓风保险、加密钱包保险、贷款抵押保险、庄稼作物保险、社会保险等 Demo 产品。

Etherisc 本身其实是不提供任何保险业务的,它只是与保险提供方合作,帮助保险提供方快速搭建自己的保险产品。

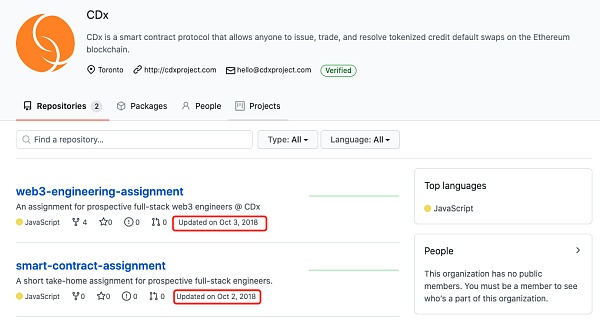

4、主打信用违约互换的保险:CDx

CDx 是以太坊上的一种开放协议,用于创建代币化的信用违约互换,用以太坊区块链作为其托管人、清算和执行机构,而不是中心化的金融中介和法律系统。

CDx 的愿景是将价值 10 万亿美元的传统金融市场中的信用违约互换市场代币化。然而,CDx 在 Github 上的代码从 2018 年 10 月起就再也没有更新过,整个项目似乎名存实亡。

随着整个 DeFi 行业的不断发展,对 DeFi 应用的保险需求会越来越大,但目前的 DeFi 保险还处于萌芽阶段,存在很多问题,比如:

1、门槛高

使用 DeFi 保险产品至少存在三大门槛,第一个是语言门槛。在上文中列出的这些项目,绝大部分是英文的,这就让很多不懂英文的人直接丧失了兴趣。

第二个门槛是操作门槛。DeFi 保险也属于 DApp 应用,用户需要学会正确地使用钱包进行操作。在区块链行业,拥有加密货币钱包的用户占比并不多,绝大部分人只会在中心化的交易平台进行买卖交易,从来没有提现过 Token 或是使用过钱包进行转账,更别说通过钱包访问第三方 DApp 应用。

第三个门槛是认证门槛,这主要是针对上文提到的 Nexus Mutual。在 Nexus Mutual 上购买 DeFi 保险服务需要先进行 KYC 认证,但因为法律问题,它不支持国内用户进行身份认证。当然,这个也是有很多解决方案的,比如 yearn.finance 就推出了部分 DeFi 应用的保险合约,不需要 KYC,而承保方正是 Nexus Mutual。

总结一下,语言门槛、操作门槛、认证门槛让很多对 DeFi 保险有实际需求的人被拒之门外。

2、安全问题

随着 DeFi 的蓬勃发展,DeFi 保险的规模也在不断扩大。以 Nexus Mutual 为例,今年 6 月初有效保险总额还不到 400 万美元,9 月 1 日这个数据达到了 5802 万美元,短短三个月增长了 13.5 倍。

用户可以为 DeFi 应用购买相关的 DeFi 保险,减少因为安全事件导致的资产受损,但如果 DeFi 保险本身就存在智能合约安全隐患呢?经过专业机构审计后的代码,仍有可能会存在漏洞。如果 DeFi 保险的自身合约出了问题,那该 DeFi 保险面临的就是死亡螺旋。

3、覆盖的范围有限

对于广大用户而言,最担心的就是碰上私钥被盗、中心化交易平台被盗、钱包被盗等意外事故,但这几样目前都没有相应的 DeFi 保险。

现在的 DeFi 保险主要是针对 DeFi 应用的智能合约漏洞进行承保(例如 Nexus Mutual),以及通过金融衍生品的手段对加密资产的价格波动进行风险对冲(例如 Opyn),覆盖的场景和范围都非常有限。

虽然现在的 DeFi 保险还存在很多问题,但随着整个 DeFi 行业不断向前发展,保险将成为 DeFi 领域一个不可或缺的重要组成部分。未来一定会出现模式多样化、使用场景更多、覆盖范围更广的 DeFi 保险新产品,这是可预见的第一条发展主线。

另一条主线,则是传统的保险公司积极采取区块链技术,通过“区块链+”为保险产品赋能。

区块链专利数量全球排名第三的保险巨头中国平安,以及众安、民生、华泰等传统保险公司,早已纷纷进军区块链领域。借助区块链技术公开透明、难以篡改、智能合约强制自动执行、准入无需许可、隐私保护等优点,传统的保险公司可以在业务的透明度、办事效率、理赔速度、用户的信息安全等方面提升一个档次。

“区块链+保险”,未来可期!

根据DeFi Pulse的数据,在不到两个月的时间里,去中心化金融(DeFi)协议中锁定的资本总价值增长了271%,首次超过70亿美元.

4 月 29 日去中心化交易平台 dYdX 面向新用户推出存款奖励,旨在帮助用户支付在 Layer2 上进行操作的 Gas 费用,吸引用户使用Layer2网络.

Sei主网将包括SEI空投和激励性测试网奖励:金色财经报道,Sei基金会官方发文表示,主网将包括SEI空投和激励性测试网奖励.

有人认为NFT的高昂价格只是炒作的产物,并不具有其对等的价值,但其实NFT并不是空中楼阁,只是区块链数字分类账中的一种形式.

在2022年的年初,NFT领域发生了一个比较有意思的事情,全球最大的NFT交易市场Opensea,下架了PHAYC和Phunky Ape Yacht Club(或PAYC)两个系列的NFT.

前段时间 NFT 市场上充斥着一个怪相 —— 大量个人/项目试图销售一堆莫名其妙的NFT,看上去好像还很赚钱,但事实真的是这样的么?如果你还对这样的“轻松钱”感到好奇,并希望复制一样的奇迹.