固定利率协议百家争鸣

DeFi 中利率收益资产无处不在,诸如借贷、AMM LP 交易手续费、协议锁仓奖励、流动性挖矿、收益聚合??等等,但是区块链上的利率都是由市场力量动态决定,变化十分剧烈。

然而,利率变动的不确定性导致投资人难以确保未来收益或是控制杠杆成本,进而没有办法有效率地利用资金,做长期财务规划,这阻碍了DeFi 的更进一步发展。即便DeFi 仍处于创新采用曲线的早期阶段,四处充斥着三位数APY 的疯狂挖矿机会,让早期使用者对利率的波动不太敏感,但仍有不少DeFi 先驱敏锐地发觉固定利率的重要性,用各自的智慧设计出不同机制的DeFi 协议,试图开拓固定利率市场。

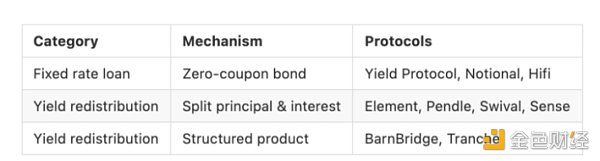

上篇文章,我们对市面上所有主流固定利率协议做了深入的分析。总结而言,他们可以分为两大类、三小种方式:

第一类:固定利率借贷( Fixed-rate Loan )

与交易对手约定日期、约定额度与固定利率做借贷交易。

零息债券(Zero-coupon Bond):

借方透过发行零息债券折价卖给贷方,其中买卖价格与债券面额差为两者之间放款的固定利息。

第二类:收益重分配( Yield Redistribution )

共同投资利率收益资产,但根据风险偏好分配收益。

本息分离(Split Principal & Interest):

把利率收益资产的本金与未来利息分离,各别打包成可被交易的资产;将未来变动的利息提前卖掉,以得到明确的固定利息。

结构型商品(Structured Product):

将未来风险与收益分层,低风险等级能优先得到约定收益,剩余收益则全交给高风险等级,相应地高风险等级须承担市场利率变动的风险。

根据以上分类,将对应的协议整理如下表:

固定利率协议实现机制分类表

上述方法,产生固定利率的方式都略有不同,也有着相应的优缺点,但共通点是它们都基于某个投资收益来源(借贷、聚合收益??)设计出来的金融市场,大家在里头交易的不仅是利息也包含原始投资本金。然而,我们从「浮动」过渡到「固定」利率的过程中,真正在意的是对「利率波动」避险。

也就是说,我们其实并不在意存入收益资产的本金,甚至不在意利率本身,我们关心的其实是借/存钱一段时间后的实际利率和当初预期的利率的「差额」,并且希望能以某种方式转嫁上述波动风险。

在传统金融之中,此时最常用的工具便是利率交换(Interest Rate Swap)。

利率衍生品

20 世纪70 年代,随着石油危机的爆发与布列敦森林体系崩溃,推升了剧烈的通货膨胀以及更高更不稳定的利率。为了能控制利率风险,相关的利率衍生性金融商品开始逐渐发展,并在市场上受到了欢迎。从1981 年世界上第一笔由IBM 跟世界银行进行利率交换开始,利率交换已经是利率衍生品市场中交易量最大的金融商品。

NFT基础设施初创公司NFTPort完成2600万美元A轮融资:6月15日消息,NFT基础设施初创公司NFTPort完成2600万美元A轮融资,此轮融资由Wise联合创始人Taavet与Teleport联合创始人Sten以及欧洲风险投资公司Atomico共同领投。作为交易的一部分,Tamkivi还将作为联合创始人加入NFTPort。

NFTPort总部位于爱沙尼亚,其通过基础设施建设帮助开发人员快速构建基于NFT的应用程序,此轮融资资金将用于扩展其平台并支持更多区块链。(theblock.co)[2022/6/15 4:29:13]

利率交换和期货市场类似,由标的相同但方向相反的交易者构成市场。你可以做多或做空利率,并根据未来利率走势得到相应的报酬或损失,而适当的购买利率交换可以恰好将浮动利率(借or 贷)持仓的利率变动损益抵销。

例如,A 公司有一笔$1M 的债务,按美元六个月期LIBOR +2% 的浮动利率付息,该公司预期LIBOR 将上涨,希望预先锁定利息成本。同时B 公司也有一笔$1M 的债务,按5% 的固定利率付息,但他另外有笔浮动利率收益的投资,希望未来投资收益能填补利息支出,因此希望转换成以美元六个月期LIBOR为基准的浮动利息。

于是,这两家公司签订一纸为期3 年的$1M 本金的IRS,约定A 公司以6% 固定利率交换B 公司六个月期LIBOR + 1% 浮动利率,结果:

A 公司:得到总固定利息7% 的债务

B 公司:得到总浮动利息为LIBOR 的债务

同时实际结算时,只交换两者约定差额部分,从A 的角度来说,等于5% — LIBOR。

举例来说:

第一期LIBOR 为4.8%,A 只需要支付1M ? 0.1% 利差给B。

注:0.1% = (5%-4.8%)/2

第二期LIBOR 为5.2%,A 则能由B 身上收取1M ? 0.1% 利差

注:-0.1% = (5%-5.2%)/2

从上述例子,我们可以看到IRS 的好处,由于双方实际只对利差的部分结算,不涉及本金,交易者只需要存入小量的保证金,就可以对很大的名目本金(Notional Principal)进行避险,因此资金效率非常地高。

基于这样的概念,我们认为DeFi 固定利率理想的设计方向,应该是一个带有杠杆的利率衍生品市场,让投资人能以很小的资金交易很大名目金额的利息,于是我们提出了iGain — Interest Rate Synth。

iGain — Interest Rate Synth

NFT游戏Starbots完成240万美元融资,AU21 Capital等参投:1月5日消息, Solana 上的机器人对战 NFT 游戏 Starbots 宣布完成 240 万美元私募轮融资,本轮融资由 Impossible Finance、Defi Alliance、Solar Eco Fund、Parsiq、OKEx Blockdream Ventures、TomoChain、Good Game Guilds、Real Deal Guild、Gamee Studio、LuaVentures、Kyber Network、Solscan、Kyros Ventures、BigCoin Capital、TK Ventures、Exnetwork Capital、Hub Capital、AU21 Capital、Basics Capital、Formless Capital、Quadhorn Guild 参投。

Starbots 是一个基于 Solana 的机器人对战 NFT 游戏,玩家可在游戏内根据不同战略任意组装自己的机器人、赢得战斗、完成任务和征服新土地来获得 GEAR Token。[2022/1/5 8:27:10]

iGain是由Hakka Finance提出的DeFi 衍生品交易框架,它以生息收益协议中的浮动利率作为结算指标(例如,借贷协议中的浮动利率),将利率这个抽象的概念打包成可交易的金融商品,打造出利率合成资产(interest rate synth),在DeFi 世界中建构了前所未有的利率交易市场。

设计概念

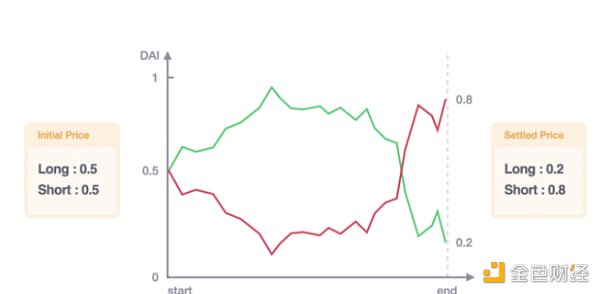

iGain 交易框架采用Long/Short 双代币设计,我们能对任意指摽做多空操作。而在IRS 中,持有Long 代表看涨利率,持有Short 代表看空利率。

iGain 的核心设计为将Long/Short 价格相互影响的特质,用两者相加等于一块钱来表现:

1 Long + 1 Short = $1

Long 的结算价会与期间累积的利率大小有关,其价格限定于$0 至$1 之间,而Short 的结算价则为1 - Long,两者互补,因此若Long 的价格上涨,Short 则会自动下降,反之亦然。

Long 和Short 的价格总和永远为$1

在iGain 中所有的Long 和Short 都是透过存入代币后铸造而成的,根据前述之关系,每一个代币可以铸造出1 Long+ 1 Short,相反的,也能透过销毁等量的Long 和Short,换回相同数量之代币。

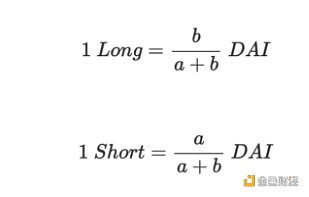

Build-in DEX

为了要交易 Long 和 Short 需先有流动性,在iGain 中内建了一个去中心化交易所,并采用恒定乘积做市商x×y=k 作为AMM 模型。此流动池由 Long 和 Short 所组成,若池中有 a 个 Long 和 b 个Short,则池内两币种之价值有以下关系:

好莱坞制片人Niels Juul计划制作一部完全由NFT提供融资的电影:12月3日消息,制作了《爱尔兰人》的好莱坞执行制片人Niels Juul成立了一家名为NFT Studios的新公司,并希望制作一部完全由NFT提供融资的电影。该公司的首部电影“A Wing and A Prayer”将根据Brian Milton的真实故事改编,他是1998年乘坐微型飞机完成环球飞行的第一人。公司团队在其网站上表示,该片有望于明年4月在马耳他和伦敦开拍。据悉,Juul希望通过向公众和机构投资者出售NFT筹集800万到1000万美元的资金。此外,NFT Studios与伦敦上市公司NFT Investments达成了一项协议,后者将出资100万美元收购NFT Studios 20%的股份。(Forkast)[2021/12/3 12:49:40]

假设我们以DAI 为例,再配合前述之 1 Long + 1 Short = 1 DAI 关系即可解联立方程式求出Long 和Short 的价格公式:

一旦发生了交易,即会改变池内a 和b 之数量,连带会影响 Long 和 Short 的价格。

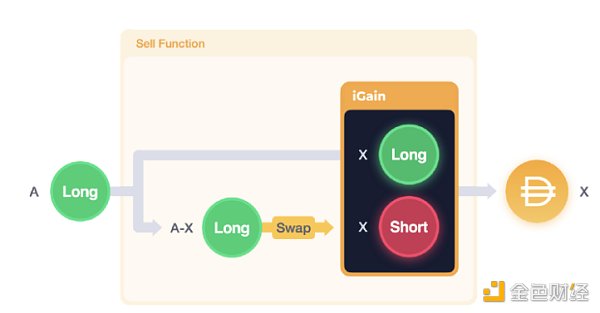

由以上介绍可知,iGain 系统中不存在着Long/DAI 或Short/DAI 这类交易对,仅能做 Long 和 Short 之间的互换,因此若想以DAI 买入Long,需先用DAI 铸造出等量的 Long 和Short,再于流动池内将 Short 换成Long。

增加流动性和购买Long & Short 之流程

反之,若是要将Long 卖成DAI,则是要先将部份的 Long 先换成Short,并以相同数量之 Long 和 Short 赎回DAI。

将A 个Long 卖成X 个DAI 之流程

价格结算

在iGain 这套交易框架下,只要更换结算用的指标,就可以创造出不同的金融衍生品。

Interest Rate Synth (IRS) 第一版支援的借贷协议为Aave,之后将会支援Yearn 等更多收益资产。以Aave 来说, Long 的结算价格是以「期间内累积借款利息」作为指标,期间内累积越多利息,Long 的结算价就越高,相对的Short 的结算价就会越低。意味着投资人能透过买入Long 来做多利率,及买入Short 做空利率。

a16z和斯坦福大学区块链研究中心将于5月4日举行NFT虚拟峰会:据官方消息,由AndreessenHorowitz(a16z)和斯坦福大学区块链研究中心主办的NFT虚拟峰会将于太平洋时间5月4日11:30AM至1:30PM(北京时间5月4日14点30分至5月5日4点30分)举行。峰会将讨论和分享NFT最新趋势、见解和用例,并展望NFT在加密市场中的未来。[2021/4/23 20:51:16]

实作方法

在Aave 中以浮动利率借款时会获得债务代币,其兑换率是由Aave 中 getReserveNormalizedVariableDebt 变数大小所决定。随着借款利息的累积,借款债务会逐渐变大,getReserveNormalizedVariableDebt的值就会持续增加。IRS 以此变数于期间内之「变化率」来计算系统累积的利息,并根据此变化率计算出 Long 的结算价。

程式实作方法是在初始化合约时,会先记录开始时的兑换比:

initialRate = AAVE.getReserveNormalizedVariableDebt(asset)

到期结算时,再读取最后的兑换比:

endRate = AAVE.getReserveNormalizedVariableDebt(asset)

有了 initialRate 和 endRate 就能计算出期间内浮动存款利息成长百分比:

ratio = (endRate - initialRate) / initialRate

举例来说,若到期时的ratio 为0.04,代表期间内累积了4% 的借款利息。若直接以此rate 结算,则 Long 的结算价为$0.04,Short则为$0.96

为了增加资金使用效率,我们可根据历史数据回测,在利率加上适当的杠杆。继前述例子,若加了10 倍杠杆,则 Long 的结算价变为$0.4,Short则为$0.6。

_bPrice = leverage * rate

Long会以 bPrice 作为结算价,其价格必于$0 至$1 之间,若结算价超过$1 时以$1 计,具体计算方式如下:

Long的结算价:bPrice = min(_bPrice, 1)

Short的结算价:1 - bPrice

如何实现固定利率

固定利率放贷

在Aave 中存款之后,利息大小会随利用率(Utilization Rate) 而变动,此时若买入对应数量之 Short 来做空利率,建立一个反向的仓位后即可对冲未来利率的变化,以锁定至到期日时之利息总量(见注),实际「所需购买数量」和「能锁定的利率大小」请见以下说明。

所需购买数量:

想要能刚好对冲掉存款部位的未来利率变化,需购买特定数量的Short,该数量的大小与杠杆倍率有关,若杠杆倍率越高,所需购买的 Short 的数量就越少,反之亦然。

YouTube博主Bart Baker将拍卖八个NFT:YouTube博主Bart Baker将拍卖八个NFT。其中之一被称为The Bart Baker Experience,对此NFT拍卖的获胜者将与Baker一起制作一段视频,该视频将在社交媒体上传播并融入NFT中。(Cointelegraph)[2021/3/22 19:05:51]

以存款Dai 为例,在没有杠杆的情况下,1000 Dai 的存款仓位需购买1000Short才能对冲利率的变化,若杠杆为10 倍,则仅需购买1000/10 = 100Short即可。

所需数量= 存款总量/ 杠杆倍率

杠杆倍率越高,需购买的代币数量就越少,资金效率也越高。

固定利率大小:

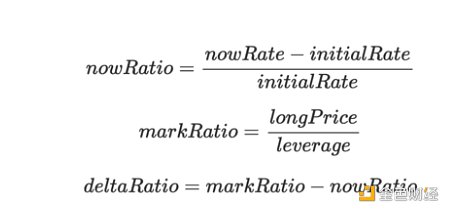

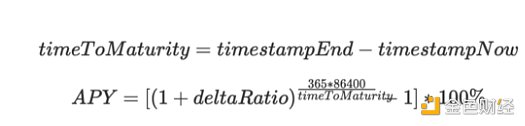

由前一小节可知,Long的价格是由累积利息和杠杆倍率决定的。

在结算时能从已实现利率 nowRatio 推算出Long 的结算价,同理,我们也能从Long 的成交均价推算出该价格对应的累积利率markRatio,两个利率的差值 deltaRatio 即为能对冲的利率大小。

接着再计算距离到期日的时间timeToMaturity,即可以复利计算出固定利率APY:

注:需特别注意,由于IRS 的结算价是以借款利率作来计算,因此对于存款方来说无法恰好的冲销未来存款利率的变化,于结算时存款方实际获得的利率可能会与上述之计算结果有些许的误差。

iGain — IRS 提供固定利率放贷一键服务

固定利率借款

若想要以固定利率借款,则需购买相对应数量的 Long 做多利率,锁定未来的借款成本。对冲借款利率所需购买之 Long 的数量的计算方式和固定存款相同:

所需数量= 借款总量/ 杠杆倍率

在计算借款APY 时,仅需将markRatio 的计算方式改以 Short 的成交价来计算即可:

其余步骤与固定利率贷款相同,最终可得:

实际范例

持有Long/Short并不代表能直接使借贷协议中的利率从浮动转成固定,而是要透过建立和利率变化相反的仓位来实现固定利率的效果。

以下以固定利率借款为例,用实际的例子说明iGain 在此系统中扮演的角色。

假设今有一期iGain 于一年后到期,杠杆倍率为10x。

Jack 于Aave 中借款$10,000,且于本期iGain 刚开始时就以均价$0.4,花费$400 购买了1,000 个Long,以实现4% 固定利率借款的效果。

以下针对几种不同的情况,试算最终实现的利率:

Case 1:

一年过后,Jack 于Aave 上的实现借款利率(浮动累积的实际利率)为8%。

此时Jack 于Aave 中的总累积浮动借款利息为$800,而 Long 的结算价为$0.8,共可赎回$800,相较于购买 Long 成本,净赚$400。

将Aave 与 Long 两部份的盈亏相加后,相当于共付出了$400 的借款成本,也就是4% 利率借款。

Case 2:

一年过后,Jack 于Aave 上的实现借款利率为3%。

此时Jack 于Aave 中的总累积浮动借款利息为$300,而 Long 的结算价为$0.3,共可赎回$300,相较于购买 Long 成本,净亏$100。

将两Aave 与 Long 的盈亏相加后,相当于共付出了$400 的借款成本,仍为4% 利率借款。

由以上两个例子可看出,无论一年后Aave 上实现的借款是高于或低于4%,只要起初有买足量的Long,最终整体的净损益皆为-4%,两个仓位的涨跌可相互抵销。

综合以上说明,将各种情况绘成图总结如下:

with iGain = without iGain + Long Token PnL

杠杆倍率决定了能恰好对冲的利率范围,该利率的上限为100% / 槓桿倍率;

Long或 Short 购买的价格则决定了固定利率的大小,购入成本越低,能锁定的固定利率就越好。

iGain — IRS 的优点

iGain — IRS 与其他固定利率协议使用基于现货的机制都不一样,我们打造了利率衍生品市场,因此相比之下,我们有四点好处:

资本效率高

如同第一段所说,「利率」虽然是从放入收益资产的「本金」而生,但当我们想要达成固定利率,应该专注于利率本身,甚至是浮动利率与预期固定利率之间的「利差」,相较于其他协议中,我们只针对「一段时间的利息变动」的利差来结算,不涉及投资人放入收益资产的本金,所以可以产生很高的杠杆效果,交易者只需要提供少量保证金就可以交易或对冲非常大的名目本金。

价格发现敏感

承上,由于iGain 的利率衍生品有着高杠杆的效果,如果出现协议内与外部市场利率偏差的套利机会,相较于零息债券AMM,例如固定利率借贷类的Yield Protocol, Notional 以及本息分离类Element, Pendle 的本金代币等,套利者需要准备大量的资本铸造零息债券token 才能推动价格,而IRS 不需要很多钱就能推动衍生品价格变化,相对应的利率修正也会更敏感,更贴近真实市场。

DeFi 积木组合的网路效应

由于iGain — IRS 是搭建于其他收益协议的利率衍生品,我们能充分利用现有协议的流动性与流量。像Yield 和Notional 这类的固定利率借贷会独立于既存借贷协议,这可能会导致流动性的碎片化,但使用IRS 来达成固定利率的人,他的主要仓位还是在Aave/Compound/Yearn 上面,只需要挪出一小部分的资金来避险即可。透过与其他协议的组合,能对协议双方产生更大的网路效应,不仅更容易吸纳原有DeFi 协议使用者,对于底层协议来说,也能聚拢更多的TVL 。

创造了利率做空市场

DeFi 的现货固定利率协议,不管是哪种方式,其实只能替投资人对冲利率风险,不能真正的做空利率。譬如「收益重分配类」透过转移利率波动的风险,创造「固定收益」与「利率作多」市场。举例来说,本息分离协议的利息代币就是利率的作多市场;相同地,结构型商品的高风险等级也是在利用低风险等级的本金去杠杆做多利率。然而,我们有了利率的杠杆做多市场,却没有相应的杠杆做空市场。

若对未来的利率悲观,投资人最多只能套保自己仓位的预期收益,没办法建立利率的空仓,从利率下跌中获利。而iGain — IRS 的short token 因为不需要实际存钱在生息协议,单独持有时便是对利率走势有负的曝险,将会是DeFi 领域中,第一个提供做空利率服务的协议。

iGain + Aave = win-win?

iGain — IRS 的首档衍生品将搭建在Aave 上,Aave 本身已有提供固定利率借款(stable rate borrow)的服务,不过透过IRS 可以在不分散借贷市场流动性的情况下为Aave 使用者带来更进阶的新功能。

首先,iGain 会为Aave 创造固定利率存款的服务,而存款比起借款是更多DeFi 新手优先尝试的选项。针对从传统金融转战DeFi 的新手,他们更期待能看到固定利率存款,而非不能预期收益的浮动利率,我们相信透过Aave + IRS 组合的固定利率放贷功能可以扩展到更多新使用者。

第二,现在Aave 的固定利率借款利率与一般借款和放贷利率之间有不小的利息差距,而iGain IRS 是利率衍生品,Long/Short 的铸造是1:1 的,亦即买卖双方没有价差断层,相当于引入固定利率存款者和借款者互相配对,因此能拉近Aave 上的借贷利差。

总结

传统金融中,大多数债务市场都是由固定利率贷款主导,例如约有90% 的美国抵押贷款为固定利率产品,因为固定利率贷款风险较低,稳定可预测利率能让贷款/借款人对他们的投资组合更有信心,进而愿意采用更多更复杂的金融商品。

同时借贷做为建构投资组合的基础元件,通常被期待拥有可预测的利率。像是固定收益产品如不动产抵押债券、公共债券为基底,所组成的保本型基金,或是以固定利率借款为基础的比特币杠杆仓位。固定利率可以说是发展复杂金融商品的基石,因此DeFi 不管是要吸引更多传统金融的使用者,或是诞生出更多进阶金融产品以扩大市场,固定利率协议将在其中扮演重要的Primitive。

然而在DeFi 之中,浮动利率协议市值却远远大于固定利率协议市值。

目前Aave 和Compound 的总锁定价值超过205 亿美元,而前述我们整理过已经有正式产品的固定利率借贷协议,包含Yield Protocol、Notional、Element、Pendle、BarnBridge、Tranche 等固定利率借贷协议的全部加起来的总锁定价值仅为7.67 亿美元左右。

TVL of floating interest rate protocols at 2022/01/09. Source: DefiLlama

TVL of fixed interest rate protocols at 2022/01/09. Source: DefiLlama

因此,我们大胆预测DeFi 固定利率市场将有很大的成长空间。事实上,2021 已经有许多固定利率协议雨后春笋般涌现而出,其中也有许多创新设计,推进了DeFi 领域的发展,尤其是Yield Protocol 开拓了区块链上零息债券AMM 定价模型YieldSpace,成为此领域的重要典范。

截至目前为止已经有大约二十个左右的DeFi 固定利率借贷协议发布或即将发布。虽然数量众多,但经过本文的比较后不难发现某些协议只是另个协议的「微创新」,彼此的相似度都很高,想必未来竞争将十分激烈。幸亏市场仍然很宽广,也许三大类的固定利率取径都可以有一到两个协议出线,为DeFi 市场带来精彩的新产品、新应用。

不过绝大多数固定利率「现货」协议,都还没跳脱出交易本金的窠臼。回望传统金融市场,根据国际结算银行的统计,利率交换是交易量最大的场外金融衍生品。首先利率衍生品交易占了80% 所有金融衍生品交易,而利率交换又占了利率衍生品体量75% 以上,直至2021 上半年,利率交换未偿名义余额超过372 兆美金。

利率交换在传统金融能占有庞大的比例的原因,就是只结「利差」带来的高资金效率,深受企业与金融机构的亲睐,而我们借鉴利率交换的设计,进一步改造利率交换在传统金融世界,因为不是标准化合约而需要一笔笔媒合交易对手的痛点,打造出适合区块链的利息衍生品交易市场iGain — Interest Rate Synth。

我们相信DeFi 的魅力在于,无需许可也没有中间人的摩擦,任何人都能最有效率地使用DeFi 满足不同风险与收益的金融需求,同时协议之间的可组合性,能让DeFi 众志成城,产生巨大的网路效应,共同挑战传统金融巨兽!

作者:

Ethan C., Researcher of EM3DAO , EVG , Hakka Finance

Lucien Lee, CEO of Hakka Finance

Ping Chen, Founder of Hakka Finance

互联网的创建没有为人们提供一个原生的身份层。正因为如此,数字身份的问题被归结为网站和应用程序。这种孤立的方法在互联网的早期可能是合适的,但随着现在数十亿人上网,它的缺点变得越来越明显。用户名和密码仍然是主流模式,尽管一再被证明是一种不安全的模式。平均每个人都要处理 70 到 80 个密码,导致用户体验明显下降。

本文总结了各类玩法,市场存在的相关问题风险及市场未来的发展方向,值得一读,本文较长阅读时间约5分钟一、什么是数字藏品(NFT)在国外,数字藏品被统称为NFT.

去年 12 月,我对育碧印象最深的就是它的 NFT 项目「Ubisoft Quartz」。育碧称 Ubisoft Quartz 能为玩家提供一种全新的体验,一些游戏皮肤和装备将以NFT形式限量发.

原文标题:《数据调查:Coinbase 的上币诅咒》Marc Andreessen 最近有点不敢见人了.

Meta(原Facebook)于2019年正式发布其加密货币项目Diem(原Libra),但几经风波后最终在今年1月选择出售,宣告其加密货币梦想的破灭.

如今,每个人都在争论谁应该控制Twitter,应该是埃隆马斯克?应该是沙特人吗?或者,它应该是一家私募股权公司。令人担忧的是,无论谁控制了Twitter,都将有能力控制3亿人的信息审查.