(麦田里的农夫,梵高)

(麦田里的农夫,梵高)

前言:在DeFi领域人们更多关注借贷的资产、利率、抵押率等,而保持借贷协议正常运行的重要角色之一是清算人,他们在幕后工作,很少为人所知,但他们维持了市场的偿付能力。当然,他们的收益也非常可观,迄今为止,DeFi领域为清算人提供了接近5亿美元的利润。随着入局者的增加和拍卖机制的引入,这一利润空间也在压缩,不过,随着DeFi市场增大,整体空间还有机会继续上扬。本文作者TomSchmidt,由“蓝狐笔记”社群的“SIEN”翻译。

在DeFi领域,清算人是一个没有被充分研究的角色。他们就像矿工和验证者一样躲在幕后工作,维持整个系统的正常运行,并为此获得丰厚回报。然而,与矿工和验证者不同的是,清算人实际上不需要任何前期资本投资,其创建了一个专业人员的生态系统,在全球的任何地方完全匿名地运作,保持市场偿付能力,并由此得到报酬。

什么是清算?

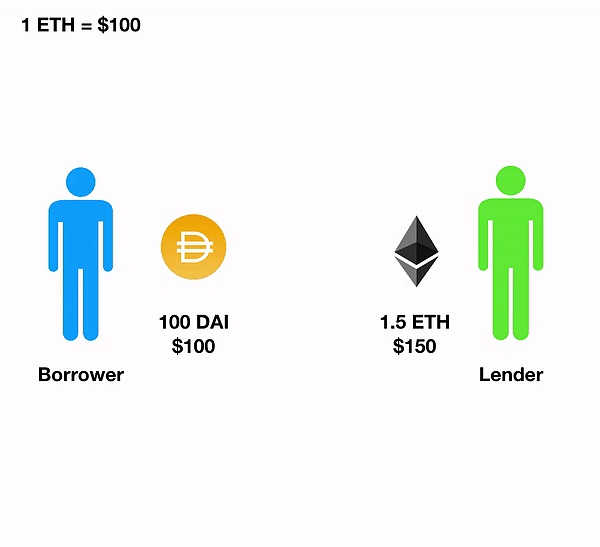

在过去两年中,以太坊上发行了众多去中心化的借贷协议,包括MakerDAO、Compound以及dYdX,以及其他协议,它允许任何人无须信任地借入或贷出加密资产。尽管这些协议切入市场的方法、提供的资产以及贷款期限等方面有所不同,但其基本的借贷结构是相同的。借款人将质押品存入智能合约,作为回报,借款人可以借入贷方提供的其他资产,但其金额比质押品要少。这种担保贷款是最原始的金融工具之一,可以回溯到中世纪的威尼斯银行业,这与消费者更熟悉的无抵押的基于信用的贷款形成鲜明对比。

当抵押品价值超过贷款的价值,抵押担保贷款运转良好,从而使借款人可以获得流动资金,同时无须出售其通常流动性较低的资产。然而,当抵押品价值下降时,理性的借款人会有动机逃避还款,这有可能让贷方陷入困境。

毕竟,谁愿意偿还100DAI以赎回价值99美元的ETH呢?对于更传统的担保贷款形式,例如汽车所有权贷款或按揭贷款,这不是什么问题,因为这些资产的价值通常比加密货币的波动性小。但是,当我们用ETH做抵押品进行贷款,价值可以在几秒内暴跌。

如果不做清算处理,抵押贷款可能会有风险

如果不做清算处理,抵押贷款可能会有风险

为了减轻风险,借贷协议通常要求至少115%的抵押品(蓝狐笔记:一般150%以上,115%左右的不多),这在抵押品跌至低于贷款价值之前留有足够的缓冲空间。如果抵押品价值跌破该水平,简单来说,借款人可以存入更多抵押品,或者将抵押品出售以偿还贷方,并保持系统的偿付能力。但这带来另外一系列问题。

FTX新管理层正起诉FTX巴哈马实体清算人:金色财经报道,FTX 正在起诉其巴哈马实体的清算人,FTX 的新管理层希望美国特拉华州破产法院作出宣告性判决,称 FTX Digital Markets 对任何 FTX 债务人的财产“没有所有权”,并声称 FTX Digital Markets 为欺诈客户的“幌子”。

对抗诉讼中的原告包括 FTX.US、Alameda Research 和 West Realm Shires(由前 FTX 负责人 Sam Bankman-Fried 成立的控股公司)。他们将 FTX Digital Markets 及其联合临时清算人 Brian Simms、Kevin Cambridge 和 Peter Greaves 列为被告。根据诉讼,FTX Digital Markets 声称自己是FTX.com 财产的建设性所有者,并表示所有权纠纷应在巴哈马群岛解决。FTX 债务人不同意该观点。(TheBlock)[2023/3/21 13:16:38]

在以太坊上进行交易不是免费的,如果借款人被清算,他们不会带来任何额外费用,因此,没人有动力保持系统的偿付能力。在清算抵押不足的贷款过程中可能会产生成本和风险,为了奖励进行清算的个人,并抑制借款人让自己处于抵押不足的动机,借贷协议为清算行为收取额外费用,这会给到清算人。

这样,任何人都可以偿还借款人的债务,并由此获得可观的收益——通过将抵押品以一定的折扣售卖给清算人,这可以保持系统的偿付能力。

清算人拯救了贷方,并保持了市场的偿付能力

清算人拯救了贷方,并保持了市场的偿付能力

清算人的生活

尽管清算的机制和条款因协议而异,但基本上,它们需要相同的组件:

*监控未完成的以太坊交易和寻找符合清算条件的贷款的机器人

*可用于立即出售清算抵押品并保证清算人获得一定利润的去中心化交易所

*允许清算和售卖抵押品在一次交易中自动执行的智能合约

一些协议提供他们自己的现成工具来促进上述操作,而另一些协议则依赖于新兴的清算机器人的自制软件生态系统。通过一些最受欢迎的借贷协议的成功清算例子,很容易理解这些参与者以及它们在DeFi生态系统中的角色。

Compound

Compound提供了DeFi领域最直接的借贷体验之一,其清算的过程也遵循了同样的简洁。让我们深入了解一下它的清算。其清算涉及两个参与者,我们的清算人(0x64a)称为Alice,我们的借款人(0xb5b)称为Bob。

巴哈马最高法院已批准两名普华永道清算人监督FTX资产清算:金色财经报道,巴哈马证券委员会在FTX数字市场表示,法院已批准普华永道的两名合伙人作为联合临时清算人。对包括FTX数字、FTX交易、Alameda和其他位于巴哈马的实体在内的各方进行调查。[2022/11/15 13:08:24]

Bob在Compound上使用ETH作为抵押品借入USDC。这是一种常用的无须许可的杠杆方式,使用借入的USDC买入更多的ETH。对Bob来说,不幸的是,在贷款期间碰到了ETH价格的大幅下跌,导致其借款人抵押品价值处于抵押率不足状态(133%)。由于不同的资产具有不同的质量、价格稳定性和流动性,Compound为每个资产分配不同的抵押率(当前REP的抵押率升至200%)。

Alice注意到 Bob低于要求的抵押率,大概是通过监控合约状态或使用Compound的便利的LiquidateBorrowAllowed功能,并在Compound的USDC市场合约上调用LiquidateBorrow,从而触发清算过程。

1.Compound首先向Bob支付Bob抵押品产生的任何未付利息(毕竟,这会促使Bob超出所需的抵押率进行抵押)。

2.Compound使用从预言机得来的价格验证Bob确实存在违约行为。

3.Compound将所需数量的借出资产(USDC)从Alice处转移至cUSDC市场合约。这样,Alice会得到Bob的ETH抵押品,价格是市场价格的固定折扣(当前为5%)。ETH抵押品以cETH的形式返还,允许清算人保有它以赚取出借人借入ETH所支付的利息,或者在Compound上赎回ETH。在这种情况下,Alice为自己的努力赚取7美元左右的免费ETH。

尽管特定的清算人持有cETH,而其他清算人使用智能合约原子性地赎回并出售他们的cToken,从而锁定这次交易中获得的5%的利润。(蓝狐笔记:原子性是指交易要么全部成功,要么失败)

咋一看,人们可能会怀疑此次清算是手动完成的,特别是考虑到Compound并没有发布任何开源的清算机器人以及清算跟踪仪表盘的些许人气。然而,当我们查看清算人活动的每日时间分布时,可以清楚地看到它全天候的活跃,因此很可能是机器人。

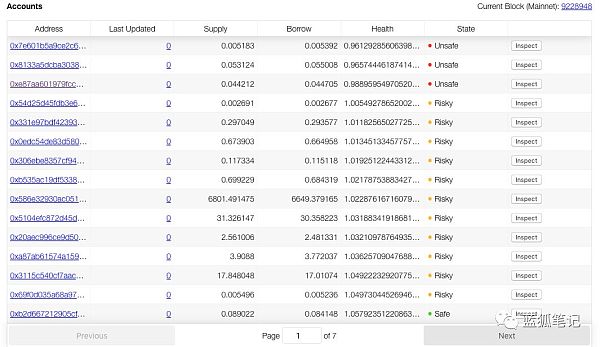

一些肥美的抵押不足贷款正在等待着清算人

一些肥美的抵押不足贷款正在等待着清算人

Three Arrows Capital清算人已控制至少4000万美元资产:7月22日消息,据法院破产文件显示,目前 Three Arrows Capital清算人已控制至少 4000 万美元资产,但这只相当于债权人追索额的一小部分。该基金的资产主要包括银行存款、加密货币、NFT 和数字资产公司的股份。清算人认为Three Arrows Capital的创始人Kyle Davies和Zhu Su仍然拥有或控制某些数字资产和银行账户,且7月1日以来已向Three Arrows Capital可能参与投资的约40家实体以及大约30家银行和交易所发出了提供信息的请求。法院文件显示,Three Arrows Capital的债权人已经提交了书面文件,表明他们被欠超过28亿美元的无担保欠款,而这个数字预计还将大幅上升。(彭博社)[2022/7/22 2:30:25]

更复杂的机器人,例如这个,它会执行诸如快速从Compound借入资产,用于清算其他账户的操作。我们在特定的清算中看到这一点,其中该地址赎回其USDC贷款,然后使用它清算其他账户的USDC借贷,在这一交易中轻松赚取5%的收益。

Maker

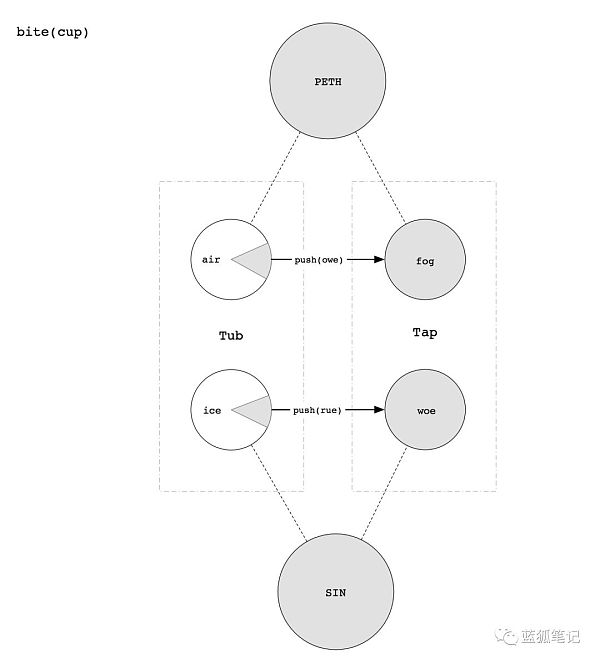

Maker的清算过程没有那么直接,因为它分两个步骤进行:首先是“bite”,然后是“bust”。这类似于汽车的清算方式:首先是将其收回,然后是进行拍卖以偿还出借人的债务。在Maker的系统中,收回欠款是通过请求bite来触发,然后清算通过在其智能合约集上请求bust来触发。

让我们通过两个交易来看看CDP17361的一次清算,第一笔和第二笔交易涉及三个参与者:收货人(0xc2e),我们称为Ralph;借款人(0x9c3),我们称为Brittany,清算人(0x5a2),我们称为Larry。

Brittany用她的0.1ETH的抵押品借入8.5个DAI,这笔贷款完全处于Maker要求的150%的抵押率之内,当时ETH价格为170美元。(蓝狐笔记:170*0.1/8.5=200%的抵押率)不幸的是,12月27日,ETH价格跌至125美元,这使得CDP 处于抵押不足的状态(蓝狐笔记:125*0.1/8.5=147%),这允许Ralph对该CDP发起bite请求,将其从SaiTub(SaiTub持有所有活跃CDP的合约)CDP的所有权回收到SaiTap(SaiTap合约执行收回CDP的清算)。

传三箭资本债权人首次会议将决定是否另聘一名清算人和召集债权人委员会:7月14日消息,自称为三箭资本债权人之一的Soldman Gachs在推特上透露,三箭资本债权人第一次会议将于北京时间7月18日22:00(英属维尔京群岛时间7月18日10:00)召开,会上将提出的决议包括是否另聘一名清算人(是否与当前的清算人存在利益冲突?),以及是否召集债权人委员会。[2022/7/14 2:12:37]

在这个点上,系统依然处于抵押不足状态。在Maker系统中,未偿付的DAI数量要比ETH多,以支持所需比率DAI的价值。幸运的是,清算人Larry发现了这个CDP,并支付8.5DAI,由此获得CDP中的0.067的池中ETH,大约相当于0.07ETH。这将DAI从市场中移除,提高了抵押率,并保持系统的偿付能力。因为其努力,Larry以121美元/ETH的价格购入ETH,相对于市场利率,这是不错的折扣,Larry立即在Uniswap上售卖ETH换回DAI,以锁定其0.002ETH的利润。

请注意,尽管Ralph花了gas费用bite了有风险的CDP,并发起清算,但实际上他并未从中赚钱。而Larry则为其努力得到了奖励:3%折扣价的ETH。虽然有大量的机器人会bite和bust CDP,以获得收益,但是,其中只有一半的bites会被相同的机器人通过清算获利。

不包含翻译者

不包含翻译者

因此,是否有大量的好的撒马利亚机器人免费地运行bite CDP的程序?尽管有少数似乎在这么做,但大多数更少被bust的bite似乎都是机器人,因为它们无法在清算时找到合适价格来兑换折价的ETH。

举一个这样的例子,交易0x8b2 bite了一个CDP,从Maker获得ETH/DAI的报价,将其与他们可以在DEX(如Oasis)上获得的最好价格进行比较,然后决定最好不要冒险,而让CDP留在SaiTAP中。另一个原因可能是缺乏Maker提供的默认工具。

尽管Maker提供了一个bite CDP的bite看门人(bite-keeper)和在去中心化交易所进行ETH清算获利的套利看门人,但还需要一些额外的工作才能将它们合并成一个连续的机器人。随着向MCD的过渡(蓝狐笔记:MCD是指多抵押品DAI),该系统已经转向抵押品拍卖,Maker的拍卖看门机器人可以潜在地以获利方式参与购买清算抵押品。

Cryptopia清算人正面临债权人的进一步投诉:金色财经报道,用于区块链应用程序的机器学习平台GNY声称,Cryptopia的清算人、独立会计事务所Grant Thornton没有履行职责。GNY称自己是这家现已解散的交易所最大的钱包持有者。其法律通知进一步指出,清算人尽管拥有他们要求的所有信息,但没有接受或拒绝其索赔。GNY还指控他们未能调查黑客行为,该行为应与正在进行的调查分开,以确定刑事责任。此外,GNY还对Grant Thornton的费用和支出表示担忧,据称这些费用消耗了“迄今为止清算收入”的一半以上。这些成本继续以牺牲债权人和成千上万的用户为代价,而他们却无所作为或几乎没有追索权。[2020/7/23]

我们看到最大的机器人运用的一些更高级的策略包括:

*通过退出CDP和整个DAI拆分CDP的整个ETH赎回,方法是通过积极发展并承担更多债务来最大化回报

*通过使用低于市场利率的gas,使用gas代币能够在gas拍卖中高于其他机器人的出价

*在多个DEX上拆分ETH进行售卖,以最小化滑点,并最大化DAI的回报。

dYdX

dYdX的清算流程跟Compound的清算流程有些类似,但不同之处在于,dYdX没有像Compound那样通过其cToken向其借贷协议公开代币化接口。取而代之的是,dYdX为其主要的Solo Margin合约中的每个地址创建了一系列的交易账户,并追踪在其支持的每个市场(ETH、DAI以及USDC等)上的每个账户的贷方和债务。

dYdX没有像Maker那样的bite,也没有像Compound那样清算借款(LiquidateBorrow)的显式功能签名,dYdX具有单个操作功能,可以接受不同的“操作类型”,其中编号6的操作类型可以清算借款人的账户。清算人能够以5%的折扣向借款人购买抵押品,从而赚取跟Compound相同的不错收益。

dYdX合约本身还支持原子交易,允许用户一步完成筹资、清算和提取。但是,用户在进行清算过程中可能会面临抵押不足的风险,并有遭受清算的风险。幸运的是,dYdX已经考虑到这个问题,并提供了自己的代理合约,它允许用户清算借款人,同时将其账户保持在安全的抵押率之内。

事实证明,这很受欢迎,超过90%的清算量都是通过此代理进行。那么,在默认情况下,dYdX清算机器人也默认使用此代理可能就不足为奇了。dYdX跟其他协议不同之处还在于,该协议内置了快速借贷的功能,允许清算人以原子方式通过单个交易借入所需资产、清算、并偿还贷款,而同时无须使用外部代理合约,从而使在dYdX上赚取真实的免费利润成为可能。

结合其可访问的现成的清算机器人,这可以解释为什么dYdX清算在过去几个月变得如此有竞争力。尽管一些dYdX清算跟其他协议看上去类似,但通过常规的链分析工具查看它们时却显得难以理解,因为实际上并没有发生代币转移也没有发生交易。仅当我们直接查看函数调用时,我们才能了解幕后的情况。

同样,我们有清算人Laura(0x679)和借款人Brad(0xa0d),但与其他例子不同,Brad存入DAI,并借入ETH,大概是要做空ETH。当Brad跌破所要求的抵押率时,Larua突然以7573.97的价格转让53.45ETH,有效价格为141.7美元/ETH,或高于当时市场价格的大约4%,从而获利289.05美元。

清算人赚了多少钱?

除了技术细节之外,更有趣的是,当将这些设计付诸实践时会发生生么,尤其是对于那些假名的逐利的参与者。很多个人或基金被这个想法所吸引:运行清算机器人,作为生成Alpha并支持这些网络的方法,但是正如我们一次又一次地看到的那样,加密领域中没有免费的午餐,清算也不例外。

*可以获得利润

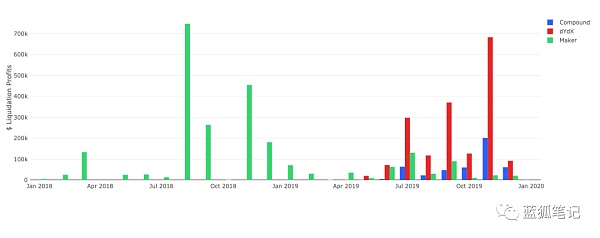

不可否认,DeFi中“通用挖矿”概念的基础是有优点的。个人通过清算DeFi中的贷款赚了很多钱。虽然根据不同的清算费用、资产和市场波动性,收益有所不同,但是,从协议整体来看,在某些月份为清算人产生了将近1亿美元的纯利润。

在这些协议的整个生命周期,可以看到为清算人提供了接近5亿美元的利润。在某些情况下,一些清算人在单次清算中净赚超过10万美元。

不同协议按月计算的清算人利润

不同协议按月计算的清算人利润

*竞争正在迅速加剧

相同的属性使得成为清算人非常具有吸引力——低进入门槛,高利润,有现成工具,不过,这也会反向吸引竞争,从而压缩现有清算人的利润。可以从几个方面看到这种效应:

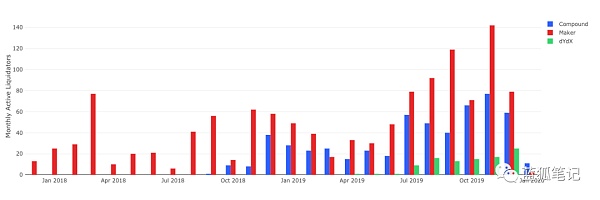

首先,很简单,从这些协议发布以来,试图清算这些协议贷款的地址数已经大幅增加,月活清算人从2018年1月的25个增长到2019年11月的142个。尽管存在一些数字重复,因为清算人会共享或轮换这些地址,但总体发展的趋势很明显。

不同协议的月活清算人

不同协议的月活清算人

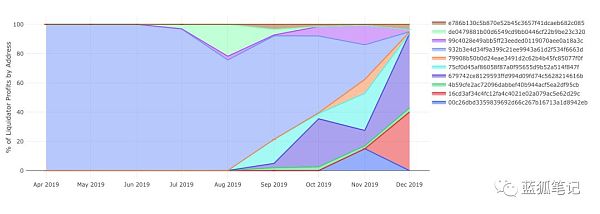

当我们观察随时间推移的清算人利润百分比时,我们可以看到这种竞争。我们可以看到,随着新的“暴发户”开始跟“老派”清算人抗衡,并赢得清算奖金,老的清算人正逐渐受到挤压。

dYdX上的清算人地址的利润百分比。老的清算人正慢慢地被挤压。

dYdX上的清算人地址的利润百分比。老的清算人正慢慢地被挤压。

仅通过观察清算人间的gas价格拍卖(以获得这些肥美利润)也可以看出,这与DEX套利机器人间非常相似的拍卖不同。每次清算只有一个赢家,这意味着在交易被赢家挖出之后,每个清算人不仅会损失清算奖金,而且也会在失败的清算请求中浪费一些ETH。(蓝狐笔记:因为要付出gas费用发起合约请求)

如果观察dYdX清算失败交易的红墙还不足以让人信服,那么我们可以看看dYdX清算请求的成功百分比趋势正在随着时间推移大幅向下,这表明该领域的竞争正在日趋激烈。

dYdX的清算请求成功率越来越低,这表明竞争加剧

dYdX的清算请求成功率越来越低,这表明竞争加剧

*借款人也越来越聪明

清算人不仅与其他清算人竞争,借款人自身也在利用新工具防止其被清算。DeFi Saver监控用户贷款,并且,当它们变得有风险时,通过在一个交易中出售所借资产,借入更多抵押品,重新抵押贷款,从“解除”风险。这跟Maker自己的cdp看门人(keeper)不同。

尽管通过DeFi Saver在网络堵塞时拯救CDP会遇到问题,我们可以看到它在ETH价格下跌时,正确启动并开始解绑CDP,从而为CDP的所有者节省了3%的清算罚金。

当ETH价格下跌时,DeFi Saver会启动并拯救CDP

当ETH价格下跌时,DeFi Saver会启动并拯救CDP

清算的未来是什么?

本着对2020做预测的精神,对清算领域的未来我们可以做出什么预测?

*压缩利润并转向动态系统

首先,让我们后退一步,重新检视为什么我们需要有清算罚金。存在罚金是为了激励借款人维持偿付能力,并当借款人接近违约时,激励清算人介入并稳定系统。正如我们目前为止看到的那样,罚金在这两个方面都非常有效。现在的问题是,什么是最优的清算罚金?借款期间、资产以及借款人不同,而固定的静态金额可能不是最优的,我们认为应该通过让市场决定来解决。

我们已经看到生态系统正朝这个方向发展,Maker从SCD中抵押品的固定价格销售转向MCD中Dai的完全抵押品拍卖。在这种设置下,清算罚金不会那么明确,采用“最小出价增量”的形式,以保证在真实市场价格和拍卖中支付价格之间存在一定的差距。

鉴于MCD已经开发出有竞争力的清算生态系统,我们可能会看到最小出价增量随时间推移下降,有效地降低清算罚金,并由市场决定应支付的抵押品价格。尽管不是借贷协议,我们可以将Set协议的再平衡拍卖类似地认为,它们售出一定数量的一种资产以换回未知数量的另外一种资产,然后让市场来决定拍卖的汇率。期望新的一年会看到更多的借贷协议转向拍卖或可变费用系统,这意味着借款人的费用降低和清算人的利润减少。

*无抵押贷款

我们目前为止谈论的都是抵押贷款的情况,可以有抵押品盈余供清算,但是,抵押贷款只是构建去中心化金融生态系统的第一步。我们期望看到在DeFi会出现一个基于信用、无抵押贷款的生态系统,使得更多人开始使用这些协议,并构建出更多的用例。这种情况下,清算将会很少,或无关紧要,如果这种形式的借贷开始吞噬抵押借款的市场份额,这会使得清算市场面临风险。(蓝狐笔记:无抵押贷款需要构建加密领域的信用体系,当前还很不成熟,无抵押贷款不会这么快。此外,即使无抵押贷款开始进入市场,抵押贷款也有其空间,整个市场还远没有进入成熟期,甚至连红利期都还不到)

结语

清算人的故事遵循加密领域中很多其他故事的模式:对金融工具无须许可的访问,这允许匿名的全球创新者生态系统设计出新产品和策略,并因此获得数百万美元的奖励。这些无名英雄助力DeFi借贷市场扩展到接近于7.5亿美元担保的市场规模,同时树立了放贷人的信心,这对于DeFi领域达成百万用户规模至关重要。

新的一年随着DeFi市场上的期权和合成资产的到来,期望可以看到跟多类似于清算人的运营者,他们在幕后开展工作,保持协议的良好运行,并为此获得丰厚回报。

------

风险警示:蓝狐笔记所有文章都不能作为投资建议或推荐,投资有风险,投资应该考虑个人风险承受能力,建议对项目进行深入考察,慎重做好自己的投资决策。

以太坊是近期加密市场最关注的话题,EIP 1559 和 ETH 2.0使得以太坊的叙事即将迎来根本性转折.

近年来,世界各国高度重视央行数字货币的发展。本文概述了央行数字货币在数字经济未来发展中的重要地位,并从全球化视角阐述了央行数字货币的设计思路和最佳实践.

1.前言 2021年1月4号,美国货币监理署(Office of the Comptroller of the Currency, OCC)发了一份解释函(见后附译文),批准美国银行使用区块链和稳定币新技术。这向我们传递了一个重要信息。

以太坊的柏林硬分叉预计在4月14日执行,其首个测试网Ropsten将在3月10日执行部署。而在距离测试网部署前5天柏林硬分叉的内容竟然发生了变更,3月5日的第107次核心开发者会议(以下简称AC.

似乎是一个轮回,CryptoKitties 在 2017 年的牛市中大放光彩,成为第一个让公链瘫痪的爆款 dApp.

Danny Ryan 反对使用术语 Eth1 和 Eth2。作为“What 's New in Eth2”(Eth2进展更新) 系类文章的创建者和管理者,这对我是一个小小的打击!? 但是,总的来说,我同意这些术语开始失去它们的效用,并且它们存在相当误导人的风险。这并不是要随意摆弄名称术语,而是想要在方向上紧跟以太坊的重大变化,并清晰地传达这些变化。