数字藏品打响平台“保卫战”,藏品遇流动性滞缓危机,二级市场去泡沫明显,用户流失严重。而监管收缩也让数字藏品市场成为了刀尖上喋血的游戏。

2021年以来,数字藏品,作为一种新型可确权、可追溯的数字艺术文化消费形式,迅速席卷文创市场,中小型企业、互联网巨头、金融机构、传统上市公司甚至官方机构持续涌入其中,涉及领域之多、入局机构之广令人叹为观止,在市场掀起了一场以数字IP为主题的消费狂潮。

但在近月以来,此热潮似乎已有消退倾向。伴随着数藏平台的快速增长,头部平台鲸探藏品发行频次明显加快,幻核藏品秒罄光景一去不返,腰部平台红洞、数藏中国等藏品遇流动性滞缓危机,而二级市场去泡沫明显,用户流失严重。另一方面,监管收缩也让数字藏品市场成为了刀尖上喋血的游戏。

种种迹象表示,数字藏品市场战鼓已起,平台保卫战已然打响。

作为以数字化形式流转的作品,数字藏品并无实体通用的撮合平台,由于以区块链底层作为承载媒介,相比于一般的商品,数字藏品要对交易场所具备更高的依赖性,因此数字藏品交易平台作为交易场所在数字藏品市场中占据突出的地位,其市场走向也与交易平台数基本保持一致。

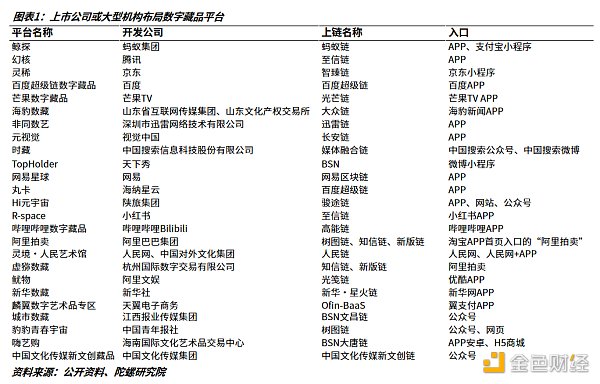

从平台数量而言,自2021年6月首个数字藏品平台鲸探(原命名为“蚂蚁粒”)推出后,作为数字时代的营销手段与消费形式,数藏之风迅速蔓延,平台呈现激增趋势,数量飞速增长。据数藏舰统计,截止到2022年6月22日,我国数字藏品平台数达到681家,其中,从今年3月份开始,平均月新增平台数超过百家,增速迅猛。

在猛烈的市场冲击下,众多企业与机构躬身入局,而当中不乏有众多名企存在。除了为人熟知的蚂蚁、腾讯、百度、京东外,芒果、视觉中国等传统上市企业也积极参与其中,据统计,我国超过25家上市公司进军数字藏品领域。

另一方面,官方机构入场也非少数,截至到6月底,人民网、中国青年报社、江西报业、新华社等众多官方媒体机构也未流俗,纷纷推出数字藏品平台,但与其他机构不同的是,官媒数藏入口多内嵌于APP中,数字藏品业务多为平台现有业务的创新或延伸,并未体现出明显的战略倾向。同时,国内商业银行联动效应凸显,鉴于数藏背后的用户优势,百信银行、邮储银行山东省分行、西安银行、北京银行、招商银行均基于流量拉新发布了以周年纪念为主题发布数字藏品。

此外,伴随《关于推进实施国家文化数字化战略的意见》印发,其中明确提出文化产权交易机构要充分发挥在场、在线交易平台优势,推动标识解析与区块链、大数据等技术融合创新,为文化资源数据和文化数字内容的确权、评估、匹配、交易、分发等提供专业服务。在监管收紧的趋势下,众多文化产权交易所也成为了数字藏品合规探索的首要途径,目前,海南国际文化艺术品交易中心、杭州国际数字交易有限公司、山东文化产权交易等均开始试水数字藏品在文创领域的发展。

从商业模式而言,在整个交易流程中,发行方负责提供IP载体,平台方进行铸造售卖,未开二级市场的平台盈利模式多为与IP方合作分成,而开放二级市场的平台除分成收入外,还可通过二级寄售转卖抽取手续费。以盈利性质来看,平台方可谓相当可观。以国内用户量最大的平台ibox为例,ibox向二级市场的参与者收取费率为4.5%的手续费,目前使用人数超过300万,有业内人士称其巅峰时期日流水过亿元人民币,平台支付端唯一指定官方合作伙伴易宝支付仅管理费月营收已达千万。

但这种状况,已然难以为继。

随着平台数量不断激增,市场上藏品总数也随之不断增加,在用户增速下降的现状下,市场逐渐从卖方市场转为买方市场,数字藏品陷入存量竞争,流动性开始逐渐降低。

从市场而言,我国数字藏品市场头部聚集效应凸显,形成了以鲸探、幻核等大型企业背书的平台为首,以ibox、唯一等活跃平台补充二级市场,其他多家平台协同发展的市场格局。根据算力智库数据,2021年我国共计发售数字藏品数量约456万份,总发行价值约为1.5亿。鲸探作为互联网巨头平台中唯一开放转赠功能的数字藏品平台,其交易市场一度呈现火热态势,据封面新闻统计,截至今年4月底,鲸探共发行数字藏品380多万个,交易总额6200万元,藏家超过100万人,基本以一家平台占据了数字藏品交易的半壁江山。但从今年6月开始,鲸探一改此前2-3天为周期的发售频率,将发售时间调整以日计售,加之其发售一向以量多价低为特点,其日发售数量一度飙升至6万,尽管凭借其庞大的用户规模,藏品仍售罄,但也因此引来众多用户不满。

而转向另一巨头平台,坐拥30万用户量、定位于高价低频的幻核,已然出现滞销趋势,曾经秒被售罄的藏品,如今数小时售完已是常态,更有甚至,隔天仍有未能售罄情况。以6月30日幻核发售的保罗塞尚代表作6副数字印象藏品为例,尽管有英国国家美术馆以及知名艺术家大IP背书,但截止到7月4日15点,仍有3幅处于未售完状态,最高剩余1655件。

排除头部市场,腰部平台则由于IP溢价能力孱弱、用户规模有限等问题出现了流动性滞缓危机,诸如数藏中国、红洞数藏等平台发布频率已然大幅度降低,发售间隔数天至周不等。流动性的滞缓与用户活跃度呈高度负相关,平台流动性差直接会导致用户的流失,而用户流失会致使流动性进一步降低,稍有不慎,便会陷入恶性循环。在此背景下,更有部分小型平台为营造数字藏品畅销的假象,在藏品发售后会在服务器后台直接操作售罄。

反观备受追捧的二级市场,龙头平台舆情不断,数字藏品价格去泡沫程度走高。二级龙头ibox深陷舆论漩涡,先被投诉无故锁仓、虚假宣传,后被爆出内部操控、价格做庄,裁判与赛员齐飞,频频爆出跑路传闻。7月4日,根据元数网行情指标,ibox热度明显有降低趋势,藏品跌幅超过20%。

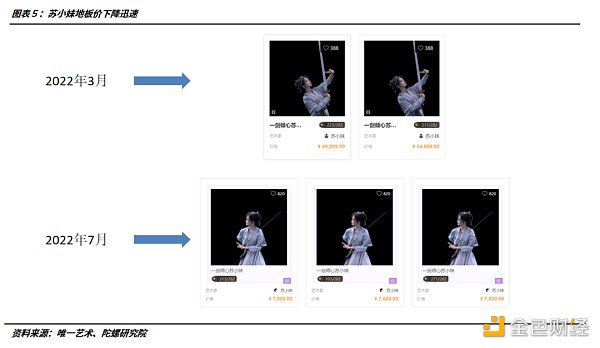

此前鲸探首个推出的敦煌飞天系列数字藏品,其最初发行价格为9.9元,后二级市场溢价至1.5万元以上,但近日,已有人在交易群以7000的售价发售。而唯一曾售价高达近5万元的一剑倾心苏小妹,最低报价已跌至7000左右,而报价均价在1万左右的卖家数量众多。同时市场用户已初露疲态,此前哔哩哔哩推出的数字藏品预约至数十万人,曾经一品难求,但在频繁的发售下,已有不少用户声称其是收割剩余价值。

伴随整体行情走弱的宏观背景,为刺激新用户加入,新兴平台发售愈加关注宣传与玩法,除了IP赋能外,合成、产权、白名单、空投等玩法多样性不断增强。在场外,可作为营销策划、拉新引流的社群公众号也得到蓬勃发展,发售日历报价普遍百元一条,社群转发价格高达数千数万,但据笔者深入对话,实际拉新用户数仍是收效甚微,某小型平台甚至透露为其新品发售引流以30个空投合作权益广告,转发多个社群,花费数万元,理想投放人数6000人,实际转化仅为30人不到。

在市场下行与竞争激烈的双重刺激下,数藏平台也颇有骑虎难下、黔驴技穷之感。据某中型平台创始人士称,“市场和最初已截然不同,最初只要有平台有藏品,用户根本不用愁,但是在现在众多用户以发行平台评级为核心购买标准的前提下,IP背景、权益规划、持续运营已仅仅是数藏在平台可销售的基本条件之一,用户数才是平台发展的关键因素,随着平台越来越多,老用户流失,新用户难以延续,现在活动的目的都是为了吸引流量。”

此言论并非空穴来风。

究其缘由,从用户角度,尽管不乏有真正的数藏爱好者买单,但最初数字藏品市场是由加密领域用户率先涌入,在其火热暴涨后,炒作价值飙升,同时部分平台通过内部操纵、现金激励等方式不断引流,随着传统领域邮币卡、炒鞋团等新一代炒资的加入,数字藏品的需求者逐渐向盈利性靠拢,这直接导致了数字藏品的价值性远大于其艺术性。在当下暴涨暴跌的寄售市场现状下,用户的赚钱效应在显著降低,二级市场老用户流失严重,而新消费者也对于数藏的价值认可度与购买热情也不断下降。

叠加当前供需关系改变,数字藏品总量不断增加,但用户转化却并未突破,用户对数藏的审慎态度愈发强烈,选择性也更强。而迫于平台间竞争的激烈,此前由于各大平台限购限售而造成的局部价值稀缺不复存在,平台滥发不断,藏品的质量也难以保证。供需改变也导致了新用户加入的犹疑,即便新用户加入,也会倾向于用户群体基数较大、运营能力较强、二级市场转卖价值高的大型平台,中小型平台无人问津亦属常态。

在市场之外,由于数字藏品天然携带的金融属性,监管的不确定性也致使数字藏品市场如履薄冰。

4月13日,中国证券业协会、中国互联网金融协会、中国银行业协会三大协会联合发布关于“坚决遏制NFT金融化证券化倾向”的倡议,作为三大协会的首次NFT发声,该倡议在行业内引起热议。从内容而言,其并非法律法规层面的定性文件,仅具有行业自律规则属性,但仍从一定角度对NFT合规方向进行了规范,明确了NFT的不适用标的范围(证券、保险、信贷、贵金属),并再次划定“NFT币化与支付”红线。尽管全文并未提及数字藏品,但从倡议首段肯定其在数字文创的价值基本也可看出,数字藏品应是包含在内。同时,本次倡议也从融资手段方向对会员单位投资NFT领域进行了限制。倡议通过金融领域的自律组织而非文化类组织作为主体发布,已可看出NFT金融化有抬头趋势并且已被监管部门关注。

此后,行业自律规范不断,中国移动通信联合会元宇宙产业委员会、中国通信工业协会区块链专业委员会等多家机构均亮出数字藏品规范或倡议。6月30日,在中国文化产业协会牵头下,百度、腾讯、蚂蚁、京东等近30家机构联合在京发起《数字藏品行业自律发展倡议》,反对二次交易和炒作、提高准入标准成为行业高质量发展的核心共识。

微信也在同一时间发布新规,账号涉及虚拟货币相关的发行、交易与融资等内容,一经发现,微信公众平台将根据违规严重程度,对违规公众账号予以责令限期整改及限制账号部分功能直至永久封号的处理,账号提供与数字藏品二级交易相关的服务或内容的,也按本条规范进行处理。

而在近日,由于藏品的无形资产售卖性质,网传数字藏品交易平台需要七大资质证明,包括区块链安全评估和备案、互联网信息服务增值电信业务经营许可证、网络出版服务许可证、信息网络传播视听节目许可证、网络文化经营许可证、网络安全等级保护备案、拍卖经营许可证、省级人民政府批复的交易场所牌照资质,结合目前众多文交所入局的现状,该消息仍有一定的可信度。若按此标准,目前仅有海南、山东、浙江、黑龙江等地区文交所支持的数字藏品平台可基本满足要求。

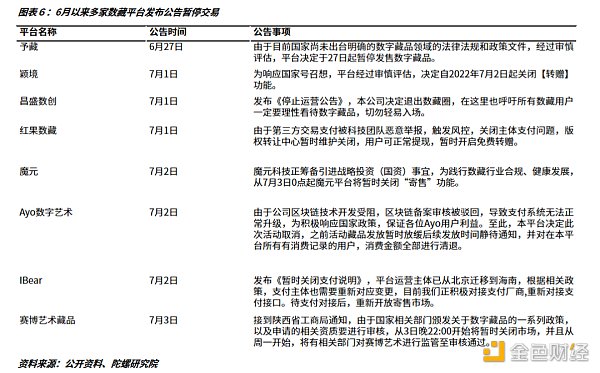

在种种的行业自律与市场动作之下,监管趋严已成为数字藏品的市场共识,数字藏品平台也因而面临高度宏观不确定性,尤其是目前已开放二级市场的平台,敏感度尤其突出。据悉,6月以来,予藏、光艺数藏、昌盛数创、红果数藏等多家平台发布清退或暂停交易通告,其中赛博艺术藏品称接到陕西省工商局通知,由于国家相关部门颁发关于数字藏品的一系列政策,以及申请的相关资质要进行审核,因此暂时关闭市场直至审核通过。

从技术角度而言,数字藏品可追溯、不可篡改等特性与当下我国数字文创内容产业的发展不谋而合,在我国文化数字化战略大背景下仍有长期向好的发展趋势,此处从工信部、文旅部纷纷入局也可窥见一斑。但作为数字消费品而言,其终究是一个新兴的产业,需求不匹配,价格发现机制弱、市场秩序缺乏等问题仍旧是横亘在行业发展面前的高山,监管收紧已成必然,去泡沫化势在必行。另一方面,数字藏品市场也在积极自救,以图片寄售为主要形式向实体权益配套方向转型趋势凸显。而在泡沫破裂后,数藏平台又会经历怎样的行业洗牌?

在合规与流量之间,在盈利与发展之中,平台的生存斗争仍在继续。

作者:尹宁

来源:panewslab

编者按 孟子曰︰鱼,我所欲也;熊掌,亦我所欲也。二者不可得兼。 Web3的世界里:去中心化技术,大众所欲也;应用价值,亦大众所欲也。二者不可得兼。 本文将尝试解析我们所憧憬的Web3景象与现实的生态建设之间的鸿沟,并在此基础上探析破局路径。全文将分为上篇·悖论和下篇·破局分别发布。

撰文:空岛,Parallel Ventures 投资经理 随着熊市的深入,市场越发的无聊了,之前的主流叙事都尽显疲态,Defi 的发展陷入了瓶颈,NFT 的交易量也节节下滑,很久没有出现能够让人兴奋的项目。三年牛市发展太快,很多只有依托牛市充足的流动性和市场参与者普遍极端的风险偏好才能成立的模式,现在需要面临现实的拷问。

据上海市人民政府7月8日消息,经市政府同意,《上海市培育“元宇宙”新赛道行动方案(2022&——2025年)》于近日印发。其中提出,到2025年,“元宇宙”相关产业规模达到3500亿元,带动全市软件和信息服务业规模超过15000亿元、电子信息制造业规模突破5500亿元。

Filecoin在2022年第二季度发展得十分强劲,活跃存储交易环比增长128%,网络存储容量环比增长7%。 按FIL计算,协议收入环比增长264%;但是,自2021年7月的HyperDrive升级降低了网络交易费用以来,它仍然比上一年同期下降了74%。 由于存储供应商继续扩大在欧洲和美国的业务,供应方收入按FIL计算环比下降4%。

Bankless 最新的播客嘉宾为投资分析师和经济思想家林恩?奥尔登(Lyn Alden),讲述了与我们眼前发生的改变游戏规则的宏观经济趋势。 本文将提取本场播客的精彩内容,通过文字阐述全球迹象:全球经济增长停滞,通货膨胀猖獗,欧洲战争和能源短缺,斯里兰卡政府垮台等等。

大多数使用 Celestia 作为其共识和数据可用性层的应用程序都将托管在 Rollup 上。作为一种新的第 2 层解决方案,最初提出以提高交易吞吐量,Rollup 可能是几乎所有区块链应用程序的未来家园,无论是使用 Celestia、以太坊还是其他平台来实现共识和数据可用性。