鉴于比特币价格下跌和能源成本上升的背景,最近几个月,比特币矿工的经济效益已经受到挑战,可能促使某些矿工关闭机器,清算比特币储备,和/或重新调整其成本结构。

从 2020 年到 2021 年的信贷快速扩张期,随后在 2022 年观察到的资本成本上升,在价格下降的情况下,加速了对比特币矿工的不利影响。

随着比特币价格的下跌和能源价格的上涨,与比特币挖矿相关的利润率已经大幅压缩,很可能迫使某些矿工关机。与过去加密货币的周期性下跌类似,不了解情况的专家已经开始提出无知的理论,即如果没有矿工能够挖矿获利,他们就会关闭机器,清算他们的比特币储备,进一步增加卖压。根据这一理论,然后整个网络中交易将无法被验证或确认,网络价值归零。很明显, 这是错的。

实际情况要微妙得多,事实上,中本聪的核心创新之一:难度调整,使比特币网络能够自然地吸收和恢复这样的冲击。也就是说,有一个 "均衡" 的网络算力,其中挖矿难度的降低促进了挖矿活动的恢复。以这种方式,挖矿反映了更广泛的信贷周期的上升和下降。我们现在看到的是,尽管收入下降,但比特币目前的算力却徘徊在历史高点附近。正如我们将在本报告中探讨的那样,从 2020 年到 2021 年的快速信贷扩张期,以及 2022 年观察到的资本成本上升,在价格下降的情况下,加速了对比特币矿工的负面影响。

为了更好地理解这些机制,首先必须了解驱动比特币矿工盈利的关键因素,其中包括:

矿机的技术能力(即较新的挖矿设备的效率较高,可以降低成本)

整个网络的平均算力(网络算力越低,挖矿难度越小,因此利润越高)

每千瓦时的电力成本(较低的能源成本使挖矿更有利可图,反之亦然)

比特币的价格(比特币价格越高,挖矿越有利可图,反之亦然)

虽然根据上面详述的投入来计算普通比特币矿工的"盈亏平衡"成本结构的方向是对的,但现实是,这些因素中的两个:矿机效率和能源成本,在全球挖矿作业中差异很大。此外,挖矿成本可能会有所不同,这取决于特定运营商的劳动力和资本支出,包括机器和建筑成本的初始支出,以及所述机器的折旧时间表。

就本分析而言,我们专注于边际生产成本,这代表了在一个已经运营的地点开采一个比特币的成本,假设机器已经到位,持续的维护成本是最低的。矿工成本分析的其他因素形式包括 ASIC 和/或托管设施的折旧费(直接生产成本),以及间接成本,如工资和 SG&A(生产总成本)。

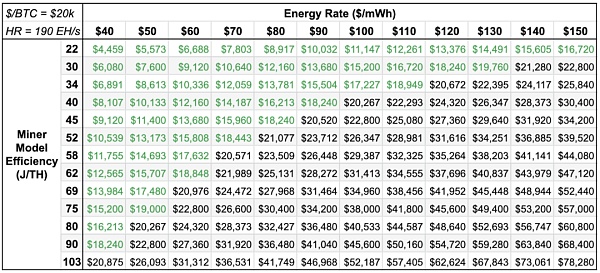

下表描述了基于比特币价格和网络算力的静态输入(约 20,000 美元和 190 EH/s)的各种矿机效率模型和电力成本的边际成本场景。

如上表所示,当前比特币价格低迷,网络算力升高(因此挖矿难度升高),这意味着在当前环境下,只有最新一代的矿机模型和/或电力成本相对较低的操作才能盈利地挖掘比特币。

金色午报|1月12日午间重要动态一览:7:00-12:00关键词:ETF、渣打银行、LooksRare

1.富达加拿大公司将为两只传统ETF增加比特币敞口;

2.数据:加密对冲基金在2021年的平均回报率为214%;

3.渣打银行2022年全球市场展望:看好金融科技、区块链等行业;

4.哪吒汽车申请“哪吒元宇宙”、“哪铁宇宙”商标;

5.Web3基金会公布第12次资助计划;

6.NFT市场LooksRare日交易量逾2.75亿美元超越OpenSea;

7.巴林中央银行完成JPMCoin数字支付试验;

8.IMF:加密资产与股票同步波动将对金融稳定造成风险;[2022/1/12 8:43:49]

因为矿工依靠挖矿奖励(由新创造的比特币和交易费组成)来支付运营费用,较低的比特币价格抑制了这些产出的购买力,使支付费用更加困难。因此,生产成本最高的矿工将不再有盈利,并被迫停止挖矿,这类似于传统商品的生产成本动态。然而,与黄金等传统商品不同的是,生产成本和运营支出对黄金价格变化的反应较为缓慢,而比特币的生产成本被设计为每两周根据当前市场情况动态调整一次。

每 2016 个区块(大约每 14 天,一个 epoch),比特币协议会调整(开采新区块的)难度,以反映该时期的平均算力(代表尝试开采下一个区块的算力)。调整是基于一个协议规则,该规则规定比特币区块的创建时间平均为 10 分钟。如果区块平均每 9 分钟创建一次,而不是每 10 分钟创建一次,挖矿难度就会增加。相反,如果平均每 11 分钟创建一个区块,难度就会降低。难度调整是比特币协议的一个重要组成部分,它不仅确保了比特币严格的货币政策,而且允许网络不断适应和吸收与上述盈利能力投入的变化有关的冲击。

在比特币挖矿的周期性衰退期间,另一个常见的担忧是矿工抛售比特币的程度。实际上,无论市场在周期内处于哪个位置,都有一些利润率较低的矿商可能会出售部分以比特币计价的收入。在市场动荡和比特币价格下跌的时候,利润率会受到全面压缩,这自然会迫使更多的矿商成为比特币的净卖家,无论他们只是试图安然度过这场风暴,还是无限期关闭业务。然而,即使所有新发行的比特币每天都立即在市场上出售,这也只相当于 900 枚比特币的每日抛售压力。此外,作为各大交易所比特币日均交易量的百分比,每日新发行仅占总交易量的1.0-1.5%。

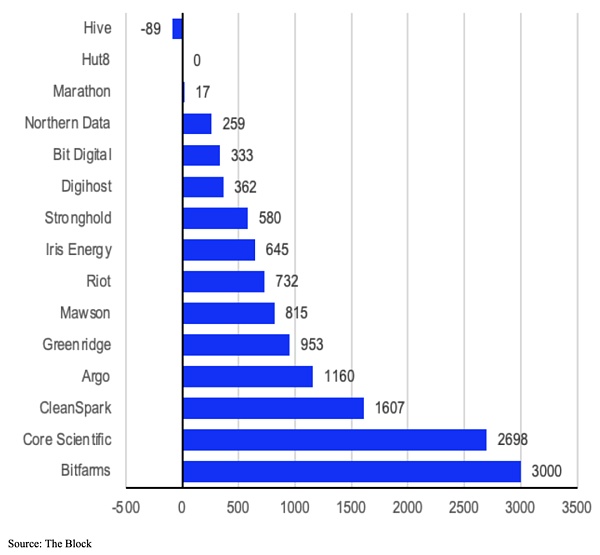

更重要的是,更大的抛售压力可能来自矿商,他们可能因为管理运营过度杠杆化过于接近追加保证金而被迫完全退出市场或清算部分比特币储备。这种抛售的证据可以通过一些大型上市矿业公司的信息披露观察到。从今年 1 月到 5 月,15 家上市矿业公司报告称,他们开采了近 2.2 万枚比特币,其持有的比特币在此期间从 3.5 万枚比特币增加到 4.7 万枚比特币。这反映了大约 1 万枚比特币的净销售额(根据 The Block 数据)。这一群体包括一向执行比特币出清策略的矿业公司,如 Iris Energy、Mawson、Greenidge、BIT Digital 和 CleanSpark,以及最近根据市场状况修改了其比特币持有策略的公司:Core Scientific、Marathon、Riot、Bitfarms、hu8、Argo 和 HIVE 等矿业公司,它们此前曾承诺在 2020 年底采取 100% 持有战略(这在价格升值和 2021 年强劲融资期间很有效),但许多公司在 2022 年被迫重新考虑其资本结构。

中文在线:已进行“元宇宙”的布局 但仍处于探索尝试阶段:11月12日消息,中文在线发布股票交易异常波动公告,目前“元宇宙”所涉及的应用终端是否普及,能否真正建立虚拟和现实的联系,以及是否有真实的落地场景,存在不确定性。中文在线已经进行“元宇宙”的布局,但仍处于探索尝试阶段,项目未来的实施进度以及能否达到公司预计的效果,存在较大的不确定性,且对中文在线短期经营业绩不构成重大影响。

中文在线看好“元宇宙”未来长期发展,并将其作为公司的未来长期发展战略。[2021/11/12 6:48:07]

下图为各矿企 2022 年至今的比特币出清数量

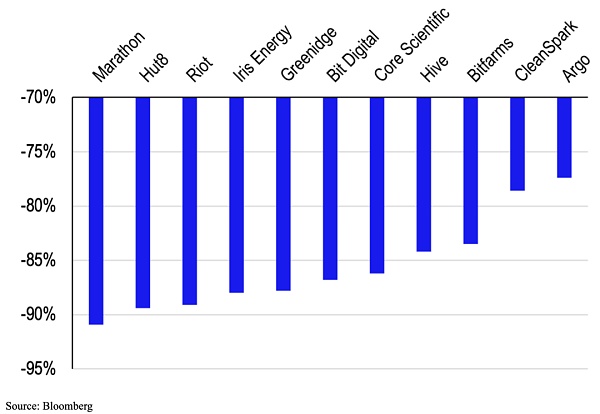

5 月,Core Scientific 将其比特币储备减少了 20%,筹集了大约 8000 万美元,而 Argo 和 Riot 开始清算其月度产量的一部分。相反,Marathon 小幅削减了他们的储备,而 Hut8 和 HIVE 则保持了他们的全部持有策略。Bitfarms 在 6 月清算了 3 千枚比特币(大约是他们储备的一半),以去除其从 Galaxy 获得的 1 亿美元未偿贷款的杠杆。总的来说,Riot、Core Scientific、Argo 和 Bitfarms 占了这批上市公司今年以来出售的比特币的一半以上。不足为奇的是,这些上市矿业公司中的许多公司的股价从 2021 年的高点下降了约 75-95%。

下图是各矿企的股价跌幅

值得注意的是,比特币挖矿融资的格局自之前的周期性衰退以来发生了巨大变化,因为向挖矿运营商提供各种形式流动性的贷款机构数量迅速增长,特别是在 2021 年全年。除了在私人和公开市场发行普通股、债券或可转换票据等传统融资方式,比特币挖矿公司还开始以其持有的比特币或 ASIC 挖矿设备作为抵押,从 Genesis Capital、NYDIG、Silvergate、Foundry、Galaxy Digital、BlockFi、Securitize 和 BlockFills 等加密公司获得贷款(值得注意的是,Coinbase 通过其借贷平台提供贷款,这些贷款可以以比特币为担保。但到目前为止,还没有发放以矿机或未来挖矿收入为担保的贷款)。这些贷款主要以超额抵押的方式结构,主要由 Bitfarms、Marathon Digital、Greenidge 和 Core Scientific 等在 2021 年积极扩张计划的矿业运营商执行。此外,某些挖矿运营商能够基于收入分成(通常以比特币计价)构建债务协议。

此外,一些非加密原生金融实体在 2021 年向比特币挖矿公司发放贷款,以购买更多的 ASIC 矿机,主要是为了扩大整个北美的挖矿基础设施和产能,以应对中国的算力迁移。例如,风险债务公司 Trinity Capital 于 2021 年 12 月签署了一项高级担保设备融资条款,向 Hut8 提供 3000 万美元贷款。2021 年 6 月,私人信贷投资公司 ?WhiteHawk Finance 与 Stronghold Digital 签署了 4000 万美元的贷款协议,允许该挖矿运营商新添矿机。根据 The Block 的数据,这两笔交易的年化利率都在 10% 左右。

根据一组最大的上市或私人比特币挖矿公司的财务报表,估计 2021 年期间这些实体筹集了超过 58 亿美元(其中 75% 为股权融资)。根据 The Block 的数据,仅在 2021 年 10 月和 12 月,这些公司就筹集了大约 24 亿美元,占其全年融资总额的 40% 以上。到 2021 年底,债务融资也出现了巨大增长,可转换票据在 2021 年第 4 季度占了债务融资的大部分,其次是有担保贷款、优先无担保票据和比特币持有或矿机担保贷款。Marathon 是最大的比特币挖矿上市公司之一,在 11 月发行了 7.47 亿美元的可转换债券,这是迄今为止比特币挖矿公司执行的最大的债务融资。

另一种定向描述 2021 年融资激增的方法是分析公开交易的比特币挖矿公司普通股的稀释情况。Marathon、Riot、Argo、HIVE、Bitfarms 和 Hut 8 在 2021 年都大幅增加了其已发行股票的数量,在 2020 年相对持平。这种稀释也恰好与上述这些实体的战略转变相吻合,在 2020 年底,这些实体将持有绝大多数挖出的比特币,而不是清算它们,以减轻运营支出。

鉴于比特币价格近几个月来的下跌以及由此导致的矿业运营商利润率压缩,该行业的融资环境自 2021 年底以来发生了重大变化。在公开市场筹集资金变得极其困难,尽管私人贷款活动一直持续到 2022 年,但在当前的背景下,融资渠道明显缩小。在过去的 1-2 年里,许多矿业公司大举扩张业务,并通过杠杆化资产负债表来扩大业务(有意或无意地假设比特币价格持平或更高),但现在它们被迫重组业务,在许多情况下,它们清算了部分比特币储备,以满足常规支出以及贷款支付或追加保证金的要求。随着不那么谨慎的矿商继续面临挑战,这些条件应该会在今年下半年为整个采矿业提供整合的机会。本月早些时候,在德克萨斯州奥斯汀举行的共识大会上,一个矿业小组也表达了同样的观点。

话虽如此,我们有理由相信某些矿商,尤其是那些采取更保守方法的矿商,能够适当地利用上述融资渠道的扩张。在其他条件相同的情况下,流动性更强的资本市场有助于增加基础设施投资,以提高挖矿作业的效率(通过更新设备和/或使用可再生能源或搁浅能源降低电力成本),应该会给这些参与者更大的灵活性。

此外,一个更强劲的比特币衍生品市场应该会让矿商在潜在的对冲策略方面有更多的选择。如果矿商担心比特币价格下跌,他们会采用的一种策略是购买上市矿业公司股票的看跌期权(行权价约为其生产成本),这在历史上是对比特币价格的高 beta 押注。此外,为了为这些期权购买提供资金,矿商可以同时买入(卖出)covered call 期权,以实现无成本的 collar 策略。

另一种策略是 writing(selling) 比特币期货合约,以对冲现货敞口。就战略对冲而言,最近的一个发展是算力衍生品的概念(允许矿商有效地“做多”算力上升的前景,因为当网络算力下降时,当它们的盈利能力上升时,它们本质上是“做空”算力),但这些市场相对较新,流动性较差。然而,最简单的对冲方法可能仍然是持续将部分比特币兑换为法币的策略。

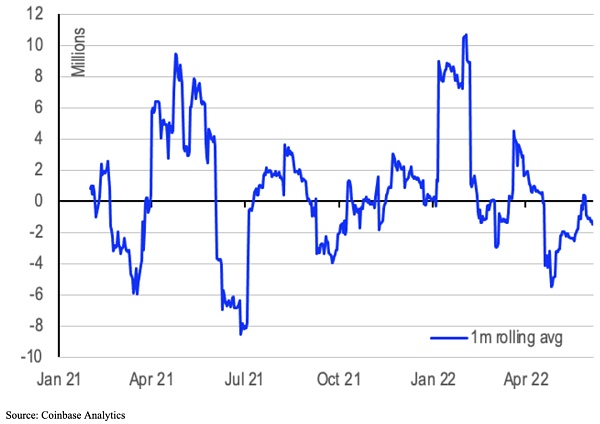

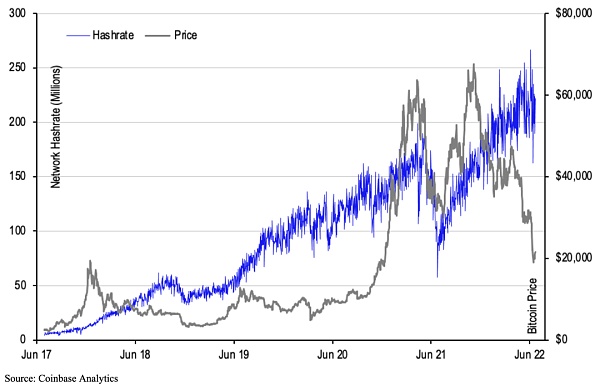

下图是矿工的比特币净流动

虽然比特币挖矿生态系统自之前的周期性衰退以来已经显著成熟,但分析过去的挖矿周期是为了估计我们在当前周期中的位置。从 2017 年到 2019 年,我们可以观察到一个与今天轨迹非常相似的周期性进程。2017 年底,比特币的价格开始以比网络算力更快的速度增长,这导致了新矿工的涌入和业务扩张,以利用这种不匹配(类似于 2021 年全年观察到的扩张)。然后,随着价格在 2017 年底达到峰值,新设备的部署继续导致网络算力继续其上升轨迹(尽管比特币价格下跌,但类似于 2022 年大部分时间的算力上升)。

最终,比特币的价格在 2018 年 11 月再次下跌,那时许多矿工变得无利可图,被迫关闭机器(类似于 2022 年第二季度)。大约在这个时候,网络算力达到峰值(约54 EH/s),并开始随着矿工关机和挖矿难度向下调整而下降。随后网络算力在 35 EH/s 左右触底(与比特币价格低点略低于 4000 美元一致),之后开始回升。若回到当前周期中,似乎网络算力在 5 月份达到峰值,约 237 EH/s,最近几周下降到约 200 EH/s。

因此,虽然挖矿市场在算力方面可能仍远未达到均衡,但最近几个月矿商出售和关机活动的证据已开始以网络算力下降和最终挖矿困难的形式表现出来。如果这些下降趋势继续下去,我们认为,根据 2018 年加密货币寒冬观察到的趋势,它们随后开始变平的点可能标志着底部进程的开始。

下图是比特币价格和算力的走势图

在这些困难的市场条件下,许多挖矿运营商的保守做法是随着价格下跌清算他们持有的部分比特币。随着无利可图的矿商退出,我们预计算力将下降,向下调整的难度也将下降,从而创造一个更好地支持网络活动的新均衡。我们认为较低的稳态算力是周期的潜在底部,这将是新进入者的前兆。在撰写本文时,网络的哈希率继续下降,目前约为 180 EH/s。近期网络挖矿难度下降也支持了矿工最近几周一直在关闭机器的说法。尽管可能会发生变化,但这一指标对今后的监测至关重要。

我们还可能看到挖矿业出现更广泛的整合,因为资本充足的大型企业收购被迫退出市场的小型运营商。这一过程似乎正在进行,因为今年迄今为止,显卡价格一直在稳步下降(据 Decrypt数据,5 月份的月环比下降了约 15%),顶级的矿机正在二级市场上以较大折扣出售(比去年的高点低约 65%)。因此,虽然我们会看到各种矿工在这种环境下继续出售他们持有的部分比特币或挖矿设备,甚至被全资收购,但我们也承认,这一过程代表了比特币网络的一种自然的、自我修正的特性,而不是 bug。

本文详细讲解了 KingData Freemint Tool的各项功能,将有助于用户从小白进阶成高端金狗玩家。 来源:KingData FreeMint 背景介绍:随着哥布林带动的FreeMint运动,正在燃起NFT市场新的一轮思潮。

已经磕磕绊绊谈判好几个月的马斯克收购推特一事,悬了! 美东时间 7 月 8 日周五,马斯克团队以推特严重违反了协议中的多项条款为由终止了并购推特的协议。 推特回应称将对马斯克采取法律行动,以执行这宗并购交易,并表示「有信心」会取得胜利。推特周五美股盘后跌幅扩大至 9%。

弹性、抗脆弱性、透明。 这是个毫无争议的假设:人们多是无知的、贪婪的,完全没有能力在这个复杂的世界里通行。 那么,围绕这个不争的事实,我们又该如何设计经济系统呢? 一个有弹性的经济系统的标志就是:它清醒地接受事实,围绕着这些不是很理想的实际情况构建自身体系,绝不忽略现实。

币安和FTX作为加密货币交易所的老大和老二,全方位的竞争和博弈在所难免,这一次推特的公开化互嘲,也许仅仅只是开始。 作者:?Julian丨Web3 World7月7日,加密社区惊讶的发现,加密交易所币安的创始人赵长鹏(CZ)与FTX创始人Sam Bankman-Fried(SBF)居然在推特上互相嘲讽起来了。

Framework 曾经在宣传内容写道:与硅谷的传统风险投资公司不同,如果人们与加密货币打过交道,那就很可能与我们打过交道。 今天给大家介绍一家「认真对待并了解区块链」的投资公司 Framework。可以说,近几年,区块链技术实现了无许可创新,从根本上重塑了消费者和企业网络商业模式。

以太坊合并是加密货币历史上最强大的催化剂之一,而且它很快就会到来。 当我们到达 PoW 共识机制下以太坊的终局时,让我们来谈谈合并后 PoS 以太坊的 10 个重要特征。 之一:合并后,以太坊 L1 主网的费用并不会下降 合并的目的是废止以太坊的 PoW 共识机制,并以 PoS 取代它。 费用是以区块空间需求为变量的函数,而不受共识机制影响。